Порядок бухгалтерского учета у комиссионера и комитента зависит от порядка возмещения произведенных расходов.

Существует два вариант: первый когда, комитент сначала перечисляет денежные средства комиссионеру, а затем комиссионер за счет поступивших средств оплачивает импортные товары, а второй когда комиссионер оплачивает импортные товары» а затем произведенные расходы возмещаются комитентом. Сначала рассмотрим бухгалтерские записи при первом варианте расчетов.

У комиссионера в учете отражаются следующие операции:

1) получено от комитента на предстоящие расходы по импорту товаров:

Дт 51, 52

Кт 76 субсчет «Расчеты с комитентом»;

2) начислена задолженность перед иностранным поставщиком:

Дт 76 «Расчеты с комитентом»

Кт 60 субсчет «Расчеты по приобретению импортных товаров»;

3) оприходованы товары за балансом:

Дт 004.

На счете 004 товары отражаются в рублевой оценке и далее не переоцениваются, так как на забалансовых счетах учет в иностранной валюте не предусмотрен;

4) погашена задолженность перед иностранным поставщиком:

Дт 60 субсчет «Расчеты по приобретению импортных товаров»

Кт 52;

5) отражена курсовая разница:

Дт 60 субсчет «Расчеты по приобретению импортных товаров» (91)

Кт 91 (60);

6) начислены расходы по перевозке, страхованию, таможенному оформлению, а также прочие расходы, связанные с приобретением импортных товаров, если это предусмотрено договором комиссии:

Дт 76 субсчет «Расчеты с комитентом»

Кт 60 субсчет «Расчеты по приобретению товаров»;

7) оплачены перевозка, страхование, таможенное оформление и прочие расходы, связанные с приобретением импортных товаров:

Дт 60 субсчет «Расчеты по приобретению товаров»

Кт 51, 52;

8) отражены курсовые разницы:

Дт 60 субсчет «Расчеты по приобретению товаров» (91)

Кт 91 (60);

9) списаны товары с забалансового учета:

Кт 004;

10) начислено вознаграждение посредника:

Дт 62

Кт 90;

11) начислен НДС:

Дт 90

Кт 68;

12) списаны затраты, связанные с исполнением договори комиссии:

Дт 90

Кт 26;

13) определен финансовый результат от реализации посреднических yслуг:

Дт 90 (99)

Кт 99 (90).

Бухгалтерский учет у комитента является как бы зеркальным отражением бухгалтерских записей у комиссионера. Так, в случае, когда комитент перечисляет денежные средства на предстоящие расходы комиссионера, в учете у него делаются следующие записи:

1) перечислено комиссионеру на предстоящие расходы по импорту товаров:

Дт 76 субсчет «Расчеты с комиссионером»

Кт 51, 52.

На основании извещения комиссионера комитент приходует импортные товары:

2) отражена задолженность перед иностранным поставщиком:

Дт 07, 08, 10, 15, 41

Кт 60 субсчет «Расчет по приобретению импортных товаров».

У комитента отражается и кредиторская задолженность перед поставщиком, и дебиторская задолженность комиссионера до тех пор, пока не будет утвержден отчет, представленный комиссионером. На основании представленного отчета комитент делает следующие записи:

3) уплачено комиссионером иностранному поставщику:

Дт 60 субсчет «Расчеты, но приобретению импортных товаров»

Кт 76 субсчет «Расчеты с комиссионером»;

4) отражены курсовые разницы:

Дт 60 субсчет «Расчеты но приобретению импортных товаров» (91)

Кт 91 (60);

5) начислены расходы согласно отчету посредники:

Дт 07, 08, 10, 15, 41

Кт 60 субсчет «Расчеты, но приобретению товаров»;

6) начислен НДС по счету-фактуре, переданному посредником:

Дт 19

Кт 60 субсчет «Расчеты по приобретению товаров»;

7) принят к вычету НДС по счету-фактуре, переданному комиссионером:

Дт 68

Кт 19;

8) начислен акциз на таможне:

Дт 07, 08, 10, 15, 41

Кт 76 субсчет «Расчеты с таможней»;

9) начислен НДС на таможне:

Дт 19

Кт 76 субсчет «Расчеты с таможней»;

10) оплачены комиссионером расходы по приобретению товаров:

Дт 60 субсчет «Расчеты по приобретению товаров»

Кт 76 субсчет «Расчеты с комиссионером»;

11) отражены курсовые разницы:

Дт 60 субсчет «Расчеты по приобретению импортных товаров» (91)

Кт 91 (60);

12) уплачены комиссионером таможенные платежи:

Дт 76 субсчет «Расчеты с таможней»

Кт 76 субсчет «Расчеты с комиссионером»;

13) принят к вычету НДС, уплаченный комиссионером на таможне:

Дт 68

Кт 19;

14) начислено вознаграждение посреднику:

Дт 07, 08, 10, 15, 41

Кт 76 субсчет «Расчеты с комиссионером»;

15) начислен НДС:

Дт 19

Кт 76 субсчет «Расчеты с комиссионером».

Рассмотрим порядок бухгалтерского учета у комиссионера и комитента во втором случае, когда расходы, связанные с импортом товаров, оплачивает комиссионер, и затем возмещает комитент. Бухгалтерские записи у участников сделки представлены в таблице 1.3.

Таблица 1.3 Схема бухгалтерского учета у комиссионера и комитента

| хозяйственных операций | Комиссионер | Комитент | |

| Дебет | Кредит | Дебет | Кредит |

| 1. На дату перехода права собственности оприходованы товары. Комиссионер направляет извещение комитенту | 004 | 07, 08, 10, 15, 41 | 60 |

| 2. Начислены расходы по перевозке, страхованию, таможенному оформлению товаров и прочие расходы, связанные с приобретением товаров | 76 | 60 | |

| 3. Погашена задолженность перед иностранным поставщиком | 60 | 52 | |

| 4. Погашена задолженность за перевозку, страхование, таможенное оформление, прочие расходы, связанные с приобретением товаров | 60 | 51,52 | |

| 5. Отражены курсовые разницы | 60 (91) | 91 (60) | 68 60 |

| 6. Комиссионер передает товары комитенту. Одновременно предоставляется отчет о произведенных расходах: | 004 | 07, 08, 10, 15, | 60 |

| · отражены расходы, связанные с приобретением товаров; | 41 | 60, 76 | |

| · начислен НДС, уплаченный комиссионером | 19 | 60, 76 | |

| · принят к вычету НДС; | 68 | 19 | |

| · погашена задолженность перед иностранным поставщиком; | 60 | 76 | |

| · оплачены расходы, связанные с приобретением товаров | 60 | 76 |

Продолжение таблицы 1.3

| хозяйственных операций | Комиссионер | Комитент | ||

| Дебет | Кредит | Дебет | Кредит | |

| 1. Возмещены комиссионеру произведенные расходы | 51,52 | 76 | 76 | 51,52 |

| 2. Начислено вознаграждение посреднику | 62 | 90 | 07, 08, 10, 15, 41 | 76 |

| 3. Начислен НДС с вознаграждения | 90 | 68 | 19 | 76 |

| 4. Определен финансовый результат от реализации посреднических услуг | 90 (99) | 99 (90) |

Организация налогового учета у комиссионера сходна с организацией налогового учета у поверенного.

https://www.youtube.com/watch?v=Jww-55railU

Необходимо определить, какие расходы будут относиться к прямым расходам, и как будет оцениваться незавершенное производство.

У комитента налоговый учет импортных товаров ведется так же, как и по договору купли-продажи.

Организации, применяющие метод «по начислению», в налоговом учете приходуют импортные товары по курсу на дату перехода права собственности. Организации, ведущие учет «по оплате» отражают импортные товары по курсу Банка России на дату их оплаты.

Объектом налогообложения является реализация товаров, работ, услуг на территории РФ (статья 146 Налогового кодекса РФ). В свою очередь, реализацией товаров, признается передача на возмездной основе права собственности на товары от одного лица другому лицу.

По договору комиссии собственником импортных товаров становится комитент с даты, указанной во внешнеторговом контракте. Следовательно, между комиссионером и комитентом отсутствует реализация товаров, а значит, не возникает и объект обложения НДС.

Встречаются такие условия договора комиссии, когда комитент перечисляет комиссионеру денежные средства на предстоящие расходы, а вознаграждение посредника начисляется за счет разницы между полученными и израсходованными средствами.

В этом случае мы можем говорить, что фактически вознаграждение (возникающая разница) получено авансом. Однако начислить в этом случае НДС невозможно, так как нельзя определить сумму аванса на дату зачисления денежных средств от комитента.

Возникающая курсовая разница в данном случае не является

вознаграждением посредника. Она представляет собой дополнительную выгоду, получение которой предусмотрено в статье 992 ГК РФ. Вознаграждение должно быть начислено независимо от того, имеется дополнительная выгода у комиссионера или нет, и каким образом она распределяется между сторонами.

Во избежание споров с налоговыми органами по вопросам исчисления НДС с вознаграждения, необходимо в договорах и платежных документах комиссионное вознаграждение выделять отдельной суммой.

Возникающая дополнительная выгода является дополнительным доходом от реализации, и облагается у комиссионера НДС (подп. 2 п. 1 ст. 162 НК РФ) и налогом на прибыль (и. 2 ст. 249 НК РФ).

- Задача 1

- Контрольные вопросы

- Торговля по договору комиссии. Учет у комитента и комиссионера. Экспорт в страны ЕАЭС

- Бухгалтерский учет у комиссионера

- Налогообложение у комиссионера

- Экспорт операций через комиссионера в страны таможенного союза ЕАЭС (Казахстан, Белоруссия, Армения, Киргизия)

- Бухгалтерский учет и налогообложение у Комитента на общем режиме налогообложения (ОСНО)

- Бухгалтерский учет договора комиссии у комитента и комиссионера — проводки и налогообложение операций

- Бухгалтерский учет по договору комиссии у комиссионера

- Бухгалтерский учет у комиссионера без участия в расчетах

- Бухгалтерский учет у комиссионера c участием в расчетах

- Бухгалтерский учет по договору комиссии у комитента

- Комиссионная торговля: как при составлении документов избежать налоговых «ловушек»

- При заключении договоров важна последовательность

- Счета-фактуры: комиссионер

- Что такое комитент в бухгалтерии. Что такое комитент, принципал? Комитент и принципал — это одно и то же? Комитент (принципал) — кто это? Налоговый учет у комитента

- Бухгалтерский учет у комитента

- Налоговый учет у комиссионера

- Налоговый учет у комитента

- Что включает в доходы комиссионер?

- Основные проводки в учете комиссионера при продаже товара комитента

- Особенности исчисления налога на прибыль

- Особенности закупки товаров комиссионером для комитента

- Практический пример

- Бухгалтерский учет договора комиссии у комитента и комиссионера — проводки и налогообложение операций

Задача 1

Согласно договору комиссии комиссионер обязуется заключить контракт на приобретение импортных товаров по цене 15000 USD. Расходы по таможенному оформлению относятся за счет комитента.

Комиссионер передает комитенту товары после завершения таможенного оформления на таможне. Комитент перечисляет комиссионеру для предстоящих расходов по импорту товаров 600 000 RUR. Убытки от покупки иностранной валюты относятся на счет комитента.

Вознаграждение комиссионера составляет 22 125 RUR, включая НДС 3 375 RUR, и выплачивается в рублях.

Отчет о произведенных затратах представляется комиссионером в течение трех рабочих дней с даты получения комитентом товаров на таможенном пункте. Комитент рассматривает и утверждает отчет в течение пяти рабочих дней с даты его получения.

Отразить операции у комитента и комиссионера, составить извещение о подтверждении исполнения обязательств и отчет о расходовании рублевых средств, полученных по договору комиссии.

Контрольные вопросы

1. Раскройте особенности бухгалтерского учета импорта товаров у поверенного и доверителя.

2. Отразите основные положения валютного регулирования расчетов по договору комиссии.

3. Перечислите особенности бухгалтерского и налогового учета у комитента и комиссионера.

Торговля по договору комиссии. Учет у комитента и комиссионера. Экспорт в страны ЕАЭС

В рамках оказания бухгалтерских услуг у нас заказали консультацию по бухучету взаимоотношений комиссии, на основе материалов которой была написана эта статья.

Бухгалтерский учет у комиссионера

Совершает сделки комиссионер от своего имени, права и обязанности по сделке, а также все спорные вопросы решает комиссионер. Сделки совершаются за счет комитента.

Все документы для третьих лиц будут выставлены от комиссионера.

Товар, полученный комиссионером от комитента учитывается у комиссионера на забалансовом счете, право собственности на товар комиссионеру не переходит. Комиссионер использует счет 004.

Как только перешло право собственности на товар к покупателю, услуга считается оказанной комиссионером. Комиссионер готовит отчет, в котором это указывает.

Отчет комиссионер предоставляет в сроки указанные в договоре, если сроки не указаны, то по общему правилу отчет будет считаться принятым в течение 30 дней со дня получения отчета от комиссионера.

Комитент платит комиссионеру вознаграждение (какое именно указывается в договоре комиссии).

Комиссионер может принимать участие в расчетах, тогда покупатель может переводить деньги ему или не принимать участие в расчетах, тогда покупатель деньги переводит комитенту, а комитент потом отправляет комиссионеру вознаграждение комиссионеру.

https://www.youtube.com/watch?v=2CV9-V0e6Dk

Учет выручки у комиссионера ведется на счете 90.01 Выручка. На счет44 ведется учет расходов.

Датой оказания услуг у комиссионера считается дата принятия отчета комитентом.

Принимаем товар от комитента по ТОРГ-12 с указанием договора комиссии.

У комиссионера отражаем на забалансовом счете Д 004.01. Комитент

Реализуем по ТОРГ-12 от комиссионера на покупателя.

Проводки указываем Д 62.01 Покупатель К 76.09 Комитент и К 004.01 – отражаем списание проданного товара с забалансового счета

Готовим Отчет комитенту и Акт на вознаграждение

Д 76.09 Комитент К 62.01 Комитент – на сумму вознаграждения

Д 62.01 Комитент К 90.01.1 Выручка – на сумму вознаграждения

Д 51 Расчетный счет К 62.01 Покупатель при поступлении денег от покупателя

Д 76.09 Комитент К 51 Расчетный счет – перечисляем сумму Комитенту за вычетом комиссионного вознаграждения.

Налогообложение у комиссионера

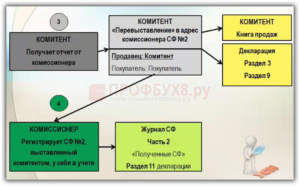

Если комитент применяет общий режим налогообложения, то комиссионер, кроме товарной накладной обязательно выставляет счет-фактуру в двух экземплярах. Один экземпляр для покупателя, второй экземпляр для себя.

Свой экземпляр счет-фактуры комиссионер регистрирует в журнале учет полученных и выставленных счетов-фактур, при этом в книге продаж ничего не регистрирует (п. 7 разд. II Приложения N 3 к Правилам N 1137, а также абз. 6 п. 20 разд.

II Приложения N 5 к Правилам N 1137).

С 1 января 2015 года такой журнал обязательно ведут посредники, которые выставляют документы от своего имени и такой журнал в электронном виде сдают в налоговую инспекцию до 20 числа месяца, следующего за истекшим налоговым периодом, даже если они не являются плательщиками НДС.

Данные счета-фактуры передаются от комиссионера комитенту, можно в качестве копии счета-фактуры, выставленного покупателю. Комитент уже выставляет от себя свою счет-фактуру в двух экземплярах на покупателя, по дате выставления счет-фактуры от комиссионера на покупателя.

Второй экземпляр получает комиссионер и регистрирует у себя в журнале учет полученных и выставленных счетов-фактур, при этом в книге покупок ничего не регистрирует.

Если получена предоплата от покупателя на счет комиссионера и комиссионер применяет общий режим налогообложения, то в налогооблагаемую базу по НДС входит только часть суммы, относящаяся к вознаграждению.

Экспорт операций через комиссионера в страны таможенного союза ЕАЭС (Казахстан, Белоруссия, Армения, Киргизия)

Комиссионер заключает договор с Покупателем из страны ЕАЭС. Готовит ТОРГ-12 и счет-фактуру или УПД, указывает ставку 0% в документах. При транспортировке товара выписывает CMR. Товар передаем перевозчику.

Перевозчик доставляет товар, получает отметку о доставке в CMR от покупателя и забирает свой экземпляр.

Покупатель в стране ЕАЭС уплачивает НДС и предоставляет заявление о ввозе товаров и уплате косвенных налогов (в 2-х экземплярах), а также экземпляры подписанных документов комиссионеру.

Комиссионер передает все документы комитенту, а комитент подтверждает ставку 0%, предоставив вместе с декларацией по налогу на добавленную стоимость:

- Договор комиссии

- Договор купли-продажи между комиссионером и покупателем

- Товарные накладные и счета-фактуры или УПД

- Заявление о ввозе товаров и уплате косвенных налогов (оригинал)

Бухгалтерский учет и налогообложение у Комитента на общем режиме налогообложения (ОСНО)

Комитент передает товар комиссионеру по ТОРГ-12 с обязательным указанием договора комиссии, что отражается записью: Д 45.01 Комиссионер (товар) К 41.01 Товар.

После того, как товар реализован комиссионером, комитент получает отчет от него и отражает в бухгалтерском учете следующими записями:

Д 62.01 Комиссионер К 90.01.1 Выручка — на сумму реализации товара комиссионером покупателю

Д 44.01 Расходы на продажу К 60 Комиссионер – на сумму комиссионного вознаграждения

Д 60 Комиссионер К 62.01 Комиссионер – на сумму комиссионного вознаграждения, удержанного из выручки.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Д 90.02.1 Себестоимость продаж К 45.01 Комиссионер (товар)

В какие сроки комиссионер предоставляет отчет комитенту? Сроки должны быть прописаны в договоре. В идеале сразу после исполнения сделки, комиссионер предоставляет отчет, а комитент отражает все данные у себя в бухгалтерском и налоговом учете.

Встречаются и такие варианты договора, когда отчет предоставляется в течение 1-10 дней после отчетного месяца, когда совершались сделки по договору комиссии.

Независимо от того, когда предоставлен отчет от комиссионера, комитент все сделки будет отражать у себя по дате реализации товара комиссионера покупателю, это будет влиять, в том числе, и на расчет налогов.

Для правильного расчета налога на добавленную стоимость, записи в книгу покупок и продаж отражаются на момент:

- когда был получен аванс от покупателя комиссионером

- когда был реализован товар покупателю комиссионером

Согласно абзацу 4 статье 316 НК РФ комиссионер обязан известить комитента о реализации товара покупателю в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация.

Как уже было описано выше только комитент может подтвердить ставку НДС 0%.

В статье была подробно описана схема работы по договору комиссии у комиссионера и комитента.

Если у Вас остались вопросы по работе по договору комиссии, готовы проконсультировать Вас по этим вопросам. Хотите заключить договор на бухгалтерское обслуживание? Звоните по телефонам, указанным на сайте!

Бухгалтерский учет договора комиссии у комитента и комиссионера — проводки и налогообложение операций

Договор комиссии – это сделка, в рамках которой комиссионер обязуется заключить соглашения с третьими лицами от своего имени, но в интересах и за счет комитента. Важно: товары, поступившие посреднику от комитента, остаются собственностью последнего.

Бухгалтерский учет по договору комиссии у комиссионера

В бухучете комиссионера отражается только выручка от реализации посреднических услуг – комиссионное вознаграждение. Учет обычно ведется на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому можно выделить различные субсчета.

Поскольку приобретаемые комиссионером товары по поручению комитента ему не принадлежат, то они отражаются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Кроме этого, если комитент передает комиссионеру товары для последующей продажи, то при учете реализации по договору комиссии они учитываются на счете 004 «Товары, принятые на комиссию».

Вознаграждение комиссионера отражают на счете 62 «Расчеты с покупателями и заказчиками». Оно является для коммерческого представителя базой для начисления НДС, а также тем доходом, который учитывают при расчете налога на прибыль.

Все посредники уплачивают НДС, исходя из суммы своего вознаграждения. Исключения из этого правила составляет реализация следующих освобожденных от налогообложения (п.2 ст.156 НК РФ) товаров (работ, услуг):

- по сдаче в аренду помещений иностранным гражданам и аккредитованным в Российской Федерации организациям;

- по реализации медицинских товаров по утвержденному правительством перечню (пп.1 п.2 ст.149 НК РФ);

- по реализации похоронных принадлежностей (по утвержденному правительством перечню) и услуг с этим связанных (пп.8 п.2 ст.149 НК РФ);

- по реализации изделий народных художественных промыслов (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном правительством (пп.6 п.3 ст.149 НК РФ).

При расчете налога на прибыль из дохода комиссионера (без НДС) вычитают расходы фирмы. Суммы, которые возмещает комитент, при учете операций по договору комиссии нельзя включать ни в доходы, ни в затраты (пп.9 п.1 ст.

251 НК РФ, п.9 ст.270 НК РФ).

Также не начисляют НДС с сумм, поступающих от комитента в счет оплаты за покупаемые посредником товары (работы, услуги), не принимается к вычету налог со стоимости приобретенной для комитента продукции.

Бухгалтерский учет у комиссионера без участия в расчетах

Дебет 76 Кредит 51 – оплачены расходы, произведенные комиссионером за счет комитента.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 76 – отражена задолженность комитента по расходам.

Дебет76 с/сч «Расчеты с комитентом» Кредит 90 – начислено вознаграждение комиссионера.

Дебет 90 Кредит 68 – начислен НДС с вознаграждения комиссионера.

Дебет 51 Кредит 76 с/сч «Расчеты с комитентом» – получена на расчетный счет компенсация расходов и вознаграждение комиссионера.

Бухгалтерский учет у комиссионера c участием в расчетах

1. Комиссионер продает имущество комитента.

Дебет 004 – отражено за балансом имущество, поступившее от комитента.

Дебет 51 (50) Кредит 62 – получены деньги от реализации товара.

Дебет 62 Кредит 76 с/сч «Расчеты с комитентом» – отражена продажа товара комиссионером.

При реализации имущества его стоимость нужно списать с забалансового счета:

Кредит 004 – имущество передано покупателю.

Дебет 76 Кредит 51 – оплачены расходы комиссионера, связанные с реализацией.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 76 – отражена задолженность комитента по расходам.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 90 – начислено вознаграждение комиссионера.

Дебет 90 Кредит 68 – начислен НДС с вознаграждения комиссионера.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 51 – комитенту перечислена выручка от продажи за вычетом вознаграждения комиссионера и компенсации расходов.

2. Комиссионер приобретает имущество для комитента.

Дебет 51 Кредит 76 с/сч «Расчеты с комитентом» – на расчетный счет получены деньги на покупку товаров.

Дебет 76 с/сч «Расчеты с комитентом» Кредит 62 с/сч авансы по вознаграждению – получен аванс по договору комиссии.

Дебет 76 Кредит 68 – начислен НДС с аванса по вознаграждению комиссионера (с суммы аванса).

Дебет 60 Кредит 51 – оплачены товары поставщику.

Дебет 002 – оприходованы товары, приобретенные для комитента.

Дебет 76 «Расчеты с комитентом» Кредит 60 – отражена задолженность за приобретенные товары.

Кредит 002 – переданы комитенту приобретенные товары.

Дебет 62 Кредит 90 – начислено вознаграждение комиссионера.

Дебет 90 Кредит 68 – начислен НДС с вознаграждения комиссионера.

Дебет 62с/сч аванс по вознаграждению Кредит 62 – зачтен аванс по вознаграждению комиссионера.

Дебет 68 Кредит 76 – принят к вычету НДС, начисленный с аванса по вознаграждению комиссионера.

Дебет 76 «Расчеты с комитентом» Кредит 51 – возвращены комитенту неизрасходованные средства.

Дебет 51 Кредит 76 «Расчеты с комитентом» – получена на расчетный счет компенсация расходов.

В этом случае счет-фактуру в двух экземплярах выписывает комиссионер, указывая в нем все данные из полученного счета от продавца. Такой документ нужно зарегистрировать в журнале выписанных счетов-фактур у комиссионера, а один экземпляр передать комитенту.

Бухгалтерский учет по договору комиссии у комитента

Товары, переданные комиссионеру для реализации, учитываются у комитента на счете 45 «Товары отгруженные». Выручка отражается на счете 90 «Продажи» в момент перехода права собственности.

После реализации товара комитент выписывает в двух экземплярах счет-фактуру на имя коммерческого представителя, где указывает те же данные, что и в документе, который посредник выставил покупателю.

В случае, когда товары приобретает комиссионер от своего имени, основанием для принятия НДС к вычету будет счет-фактура, выписанный посредником. Такой документ комитент должен зарегистрировать в Книге покупок и журнале полученных счетов-фактур.

1. Комитент продает товары через комиссионера.

Дебет 45 Кредит 41 – товары переданы комиссионеру на реализацию.

Дебет 62 Кредит 90 – отражена выручка от продажи.

Дебет 90 Кредит 68 – начислен НДС от реализации.

Дебет 90 Кредит 45 – списана себестоимость реализованных товаров.

Дебет 44 Кредит 76 с/сч «Расчеты с комиссионером» – начислено вознаграждение комиссионеру.

Дебет 19 Кредит 76 с/сч «Расчеты с комиссионером» – принят к вычету НДС по вознаграждению.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 62 – зачтена задолженность покупателей.

Дебет 68 Кредит 19 – принят НДС к вычету по вознаграждению комиссионера.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – на расчетный счет получены деньги от продажи товаров.

2. Комитент приобретает товары через комиссионера.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 51 – перечислены денежные средства комиссионеру на приобретение товара.

Дебет 10 Кредит 60 – получены товары от поставщика.

Дебет 19 Кредит 60 – начислен НДС по приобретенным товарам.

Дебет 10 Кредит 60 – вознаграждение представителя включено в стоимость товаров.

Дебет 19 Кредит 60 – начислен НДС по вознаграждению.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед поставщиком.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед комиссионером.

Дебет 68 Кредит 19 – принят к вычету НДС.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – получен остаток денежных средств.

Ознакомившись с основными проводками бухгалтерского учета по договору комиссии, вы можете приступить к измерению и анализу всех хозяйственных операций компании.

Комиссионная торговля: как при составлении документов избежать налоговых «ловушек»

Комиссионная торговля: как при составлении документов избежать налоговых «ловушек» 27 октября 2009 Альбина Островская Ведущий консультант ООО «Консалтинговая группа «Таксоптима»

Любая реализация, если речь не идет о розничной торговле, сопровождается, как правило, выдачей счета-фактуры.

При классической схеме «продавец-покупатель» все просто. А вот при схеме, включающей в себя участие посредника, возникает масса вопросов. Самый важный вопрос связан с составлением счетов-фактур и исчислением НДС.

О нем, а также о других тонкостях, связанных с комиссионной торговлей, рассказывает Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима».

При комиссионной торговле собственник товара (комитент) привлекает посредника (комиссионера) для того, чтобы тот продал его товар. За это посредник получает от комитента вознаграждение.

Крайне важно при таких операциях правильно составить сам договор, оформить счета-фактуры и зарегистрировать их в соответствующих книгах. Дело в том, что при проверках налоговики из-за неверно составленных документов очень часто осуществляют переквалификацию «комиссионных» сделок.

В итоге участники посреднических договоров вынуждены либо платить огромные суммы налогов по результатам проверок, либо оспаривать факт переквалификации в суде. Итак, в первую очередь договор между комитентом и комиссионером должен быть составлен таким образом, чтобы не возникали сомнения в его «посредническом» характере.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Поэтому из договора должно четко следовать, что собственник товара передает товар не в собственность посредника, а для продажи третьим лицам. Также в договоре нужно указать сумму вознаграждения или порядок его определения (например, 10 процентов от стоимости реализованных товаров).

Помимо этого стороны должны обговорить момент, связанный с составлением отчета комиссионера. Это в первую очередь необходимо для самого комиссионера. Ведь для него объектом налогообложения является вознаграждение.

Поскольку в целях учета и налогообложения выручка от оказания услуг отражается «по отгрузке», то может возникнуть ситуация, когда обязанность по начислению налогов возникла задолго до фактического получения комиссионером денежного вознаграждения.

Да и для комитента сроки, в пределах которых осуществляется составление посредником своего отчета, также имеют большое значение, поскольку от этого будет зависеть своевременность исчисления НДС, о чем мы подробно расскажем ниже.

При заключении договоров важна последовательность

Выручка от продажи товаров обычно поступает сначала на расчетный счет комиссионера. Но для него эта сумма не будет считаться выручкой, облагаемой НДС и налогом на прибыль. Для комиссионера облагаемой налогами выручкой будет являться комиссионное вознаграждение.

Соответственно, при переквалификации налоговиками сделки основные риски возникают у комиссионера. Контролеры могут включить всю поступившую от реализации товаров денежную сумму в его налоговую базу и начислить на нее НДС и налог на прибыль.

Как уже говорилось выше, чтобы этого не произошло, договор должен содержать все признаки комиссионного договора. Но и этого не достаточно. Крайне важно еще соблюсти определенную последовательность при заключении договоров. Поясним.

Поскольку комиссионный договор предполагает поручение посреднику по продаже товара, то последовательность действий комиссионера должна быть такова: сначала заключается договор комиссии, затем — договор купли-продажи (или договор поставки).

Но на практике иногда бывает так: организация-посредник сначала найдет покупателя на определенный товар, заключив с ним договор поставки, и только после этого заключает комиссионный договор с собственником такого товара. Это делается, судя по всему, с целью избежать рисков неисполнения комиссионного договора, особенно если товар специфический, на который достаточно сложно найти покупателей.

https://www.youtube.com/watch?v=0LBohKsbG2g

Однако подобные действия незаконны и создают налоговые риски. Суды со 100-процентной вероятностью признают договор комиссии незаключенным, поскольку «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента» (п. 6 Информационного письма Президиума ВАС РФ от 17.11.04 № 85).

Счета-фактуры: комиссионер

Что такое комитент в бухгалтерии. Что такое комитент, принципал? Комитент и принципал — это одно и то же? Комитент (принципал) — кто это? Налоговый учет у комитента

30.01.2021

Договор комиссии относится к посредническим договорам. В соответствии с главой 51 ГК под договором комиссии понимается обязанность одной стороны (комиссионер) по поручению другой стороны (комитента) совершить одну или несколько сделок от своего имени, но за счет комитента.

За предоставленные услуги комитент выплачивает комиссионеру вознаграждение.

Дополнительная выгода, полученная при наиболее выгодном заключении договора комиссионера с третьими лицами, делится поровну между комиссионером и комитентом, если иное не предусмотрено договором.

Товары, полученные для реализации комиссионером, являются собственностью комитента. Комиссионер несет ответственность за утрату, недостачу или повреждение находящегося у него имущества комитента.

После исполнения поручения комитента комиссионером обязан предоставить отчет, а комитент при наличии возражений обязан в течение 30 дней сообщить об этом комиссионеру — иначе отчет считается принятым.

Отличительным признаком договора комиссии является совершение определенных действий от своего имени, то есть именно комиссионер приобретает права и становиться обязанным. Все спорные вопросы третье лицо может решать только с комиссионером, а комиссионер оформляет все необходимые документы (договоры, накладные, счета-фактуры) в адрес третьих лиц от своего имени.

Бухгалтерский учет у комитента

До момента продажи товара комиссионером товары учитываются на балансе комитента. Выручка от реализации товаров учитывается как доход от основной деятельности на дату реализации товара, указанную комиссионером в отчете. Возмещаемые комиссионеру расходы относятся комитентом к расходам на продажу.

Налоговый учет у комиссионера

При исчислении налога на прибыль доходом у комиссионера признается сумма его вознаграждения. При этом возмещаемые расходы, не являются расходами комиссионера и не учитываются при исчислении налога на прибыль.

Налоговый учет у комитента

Доход признается в налоговом учете комитента на дату продажи товара комиссионером, указанную в отчете, а стоимость проданных товаров включается в расходы.

Возмещаемые расходы и вознаграждение комиссионеру включаются в прочие расходы.

Независимо от того является ли комиссионер плательщиком НДС, он выставляет от своего имени счета-фактуры, если комитент плательщик НДС, а товар подлежит обложению налогом.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Договор комиссии: подробности для бухгалтера

- Бухгалтерский учет готовой продукции, реализованной по договору комиссии Индивидуальному предпринимателю на реализацию по договору комиссии. Как в бухгалтерском учете учреждения… индивидуальному предпринимателю на реализацию по договору комиссии.Как в бухгалтерском учете учреждения… передать ему все полученное по договору комиссии (ст. 999 ГК РФ).Бухгалтерский… с реализацией готовой продукции по договору комиссии, отражаются в соответствии с Инструкцией… . 131);начисление вознаграждения комиссионеру по договорам комиссии – на основании отчета подебету…

- Агентский договор: просто о сложном или детали решают всё К отношениям применяются правила о договоре комиссии.Агент самостоятельно, от своего имени… использование агентского договора (по модели договора комиссии) может иметь следующие преимущества:1 … товара агенту по договору по договору комиссии не является реализацией и не… принципала), так и по модели договора комиссии (и здесь Агент действует от…

- Учет расчетов с применением платежных карт С банком;оплачивать указанную в договоре комиссию за оказание услуг эквайером.Со…

- Необоснованная налоговая выгода Его оплатыЗаключают с контрагентом договоры комиссии, хотя реально осуществляют сделки по… зависимости от обстоятельств преподносится как договор комиссии, как договор лизинга либо как… из фактических обстоятельств;– доказать фиктивность договора комиссии (проанализировав договор и оправдательные документы…

- Налоговые риски работы с агентами и иными посредниками Сегодняшний день представлены договором комиссии, агентским договором и договором поручения.Договору комиссии посвящена глава… налогоплательщика о том, что заключение договоров комиссии обусловлено экономическими факторами, что комиссионер… «Обзор практики разрешения споров по договору комиссии»Письмо ФНС России от 28 …

- Ох уж эти посредники, или бизнес без вреда для налогов Производитель и компания-продавец заключили договор комиссии. В соответствии с договором комиссионер… честных отношений и соблюдая условия договора комиссии… Но, как это обычно бывает…

- Застройщик в группе компаний: учитываем новые правила игры при долевом строительстве Продажам может работать как по договору комиссии, заключая договоры с дольщиками от…

- Налог на самозанятых с 1 января 2021 года (1 часть) Лица на основе договоров поручения, договоров комиссии либо агентских договоров;оказывающие услуги… права) на основании договоров поручения, договоров комиссии или агентских договоров с участием…

Что включает в доходы комиссионер?

Бухгалтерское отражение деятельности посредника по реализации товаров по заключенному договору комиссионной торговли проводится в следующей последовательности:

- получение продукции от собственника с целью дальнейшей перепродажи (без перехода права собственности на имущество), оприходование товаров на забалансовых счетах;

- реализация товара и получение денежных средств от покупателя (без признания выручки);

- выставление закрывающих документов комитенту с целью получения комиссионного вознаграждения и передача отчета о результатах сделки;

- передача полученных от покупателя денежных средств;

- признание выручки в виде полученного комиссионного вознаграждения.

Комиссионная торговля регламентирована главой 51 ГК РФ, согласно которой юридическое лицо – комиссионер, обязуется выступить посредником между собственником имущества и покупателями за отдельное денежное вознаграждение. Он принимает на себя обязательства реализовать активы по поручению комитента от своего имени, но за счет собственника.

Все условия соглашения отображаются в письменном виде в заключаемом договоре комиссии. Там же прописывается размер денежного вознаграждения за совершенные сделки, порядок его исчисления, порядок возмещения издержек комиссионера на реализацию продукции собственника (исключением являются издержки на хранение имущества, если договором не прописаны условия их возмещения).

Примечание от автора! В целях предотвращения вопросов налоговой службы договор комиссии должен быть заключен ранее договора купли-продажи с покупателями продукции, в этом случае поступающие денежные средства не будут являться выручкой продавца.

https://www.youtube.com/watch?v=Y6rtxaXF7-c

Так как согласно понятию комиссионной торговли право собственности на реализуемые товары переходит напрямую от собственника имущества конечному покупателю, но реализовываются от имени комиссионера, в его бухгалтерском учете активы, принятые по договору, должно учитываться на забалансовом счете 004.

При совершении сделки комиссионер выставляет от своего имени счет-фактуру покупателю и получает денежные средства за товар.

Примечание от автора! При УСН выставляемая счет-фактура не фиксируется в книге продаж.

Не позднее 3 дней после окончания отчетного периода, в котором была совершена сделка, комиссионер представляет отчет о совершенных операциях. На основании полученного отчета собственник продукции выставляет счет-фактуру на имя комиссионера, который впоследствии имеет право принять ее к вычету.

Следует иметь в виду! Дата выставленной счет-фактуры от комитента должна совпадать с датой выставленной комиссионером счет-фактуры покупателю.

Полученные денежные средства от покупателя перечисляются комитенту, и выставляются закрывающие документы на собственные услуги посредничества.

Сумма комиссионного вознаграждения признается выручкой комиссионера.

Также в соответствии с ГК РФ, комиссионер имеет право удержать из полученных от покупателей денежных средств собственное вознаграждение, размер которого заранее согласован в договоре.

Следует иметь в виду! При удержании комиссии комиссионером из полученных от покупателей средств кредиторы комитента, которые пользуются преимуществом в удовлетворении собственных требований, не теряют права удовлетворения данных требований из удержанных средств.

Основные проводки в учете комиссионера при продаже товара комитента

- Получение активов от комитента для дальнейшей перепродажи

- Реализация продукции комитента

Дт62 Кт76 субсчет «Расчеты с комитентом».

- Списание реализованного имущества

- Отображение выручки от осуществляемой деятельности, выраженной в размере комиссионного вознаграждения

Дт76 субсчет «Расчеты с комитентом» Кт90.01.

- Начисление НДС к уплате в бюджет

- Получена оплата от покупателей

Дт51 Кт62 – безналичным переводом;

Дт50 Кт62 – наличными денежными средствами.

- Перечислены полученные от покупателя денежные средства

- Получено комиссионное вознаграждение

Дт50,51 Кт76 субсчет «Расчеты с комитентом».

Особенности исчисления налога на прибыль

Налогооблагаемым доходом при исчислении налога на прибыль комиссионера является только комиссионное вознаграждение за оказанные посреднические услуги. Денежные средства, полученные от покупателя, доходом комиссионера не являются, так как право собственности на реализуемые активы сохраняется за комитентом.

Расходы: все издержки, понесенные комиссионером при продаже товаров комитента и впоследствии им возмещаемые, не признаются расходами комиссионера.

Особенности закупки товаров комиссионером для комитента

Помимо реализации имущества комитента, посреднические услуги комиссионера могут быть выражены в участии в покупке активов у третьих лиц.

В данном случае приобретенное имущество организация учитывает на забалансовом 002 счете и списывает с него при передаче комитенту.

Налогообложение сделки: денежные средства, перечисляемые комитентом за приобретаемую продукцию, доходом комиссионера не признаются. Налогооблагаемый доход – комиссионное вознаграждение.

Практический пример

Общество с ограниченной ответственностью «Солнце» заключило договор комиссии с ООО «Компас», согласно которому ООО «Солнце» выступает посредником. Условиями договора была предусмотрена передача комитентом продукции для ее дальнейшей реализации.

Договором комиссии была согласована стоимость реализации товара – 600 тыс. рублей. Комиссионное вознаграждение ООО «Солнце» согласно договору рассчитывается, исходя из стоимости реализации, и составляет 10%, которые удерживаются сразу от поступающих от покупателя денежных средств.

https://www.youtube.com/watch?v=buwhdRXMIA4

Дополнительных издержек при реализации товара комиссионер не несет.

Бухгалтер ООО «Солнце» составил следующие проводки по основным хозяйственным операциям:

- Дебет 004 600 тыс. рублей – продукция получена комиссионером для осуществления посреднической деятельности (оприходована по продажной стоимости).

- Дт62 Кт76 600 тыс. рублей – отображение совершенных операций по продаже продукции.

- Кредит 004 600 тыс. рублей – списано проданное имущество.

- Дт76 Кт90.01 60 тыс. рублей – отображена выручка в размере комиссионного вознаграждения.

- Дт90.03 Кт68 9152,54 – начислен НДС к уплате от посреднической деятельности.

- Дт51 Кт62 600 тыс. рублей – на расчетный счет зачислены деньги от покупателей.

- Дт76 Кт51 540 тыс. рублей – перечислены средства комитенту за вычетом вознаграждения.

articles/komissionnaya-torgovlya/

Бухгалтерский учет договора комиссии у комитента и комиссионера — проводки и налогообложение операций

Договор комиссии – это сделка, в рамках которой комиссионер обязуется заключить соглашения с третьими лицами от своего имени, но в интересах и за счет комитента. Важно: товары, поступившие посреднику от комитента, остаются собственностью последнего.

. Архаичное право и его специфика")