Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

ФАЙЛЫ

Скачать пустой бланк счёта на оплату .xlsСкачать образец заполнения счёта на оплату .xls

- Обязателен ли счёт?

- Когда счёт безоговорочно необходим?

- Кто выписывает счёта на оплату

- Как отправлять счёта на оплату

- Инструкция по оформлению счёта на оплату

- Счёт-фактура для плательщиков НДС

- Элементы счёта

- За товар или за услугу?

- Не допускайте ошибок!

- Продавец прислал счет на оплату по электронной почте. На нем отсутствуют печать и подписи. Нужно ли потребовать от контрагента оригинал данного счета с подписями уполномоченных лиц?

- Важные моменты

- Что это такое

- Общие правила

- Образец заполнения

- «Первичка» по факсу или электронной почте

- Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

- Разделение первичных документов по стадиям бизнеса

- Этап 2. Происходит оплата по сделке

- Этап 3. Получение товара или услуги

- Обязательные первичные документы

- Договор

- Счет на оплату

- Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

- Товарная накладная или товарный чек

- Акт оказанных услуг (выполненных работ)

- Счет-фактура

- Выставить счет на оплату — это просто, правила и порядок выставления счет на оплату от организации

- Перечень форм для выставления счета на оплату

- Как выписать счет на оплату?

- Отличия при выставлении с НДС и без НДС

- Регистрация выставленного счета

- Нужна ли печать?

- Нужен ли оригинал счета плательщику?

- Как выставить счет на оплату по безналу?

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора.

Счёт не существует отдельно от договора, это документ, сопровождающий сделку.

Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским.

Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2021 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме.

Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата.

https://www.youtube.com/watch?v=M-yWgeya3Hw

Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров.

Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя).

Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

Продавец прислал счет на оплату по электронной почте. На нем отсутствуют печать и подписи. Нужно ли потребовать от контрагента оригинал данного счета с подписями уполномоченных лиц?

Согласование цены относится к основным этапам любой сделки купли-продажи. В коммерческой деятельности стоимость товара/услуги указывается в выставленном счете.

Как в 2021 году правильно составить счет на оплату? Среди документации, подтверждающей предварительную договоренность о приобретении товаров или услуг, присутствует и счет на оплату.

Этот документ имеет произвольную форму, поскольку не относится к первичным бухгалтерским документам.

Однако при составлении важно учитывать определенные нюансы. Каковы особенности счета на оплату в 2021 году?

Важные моменты

Счет на оплату это весьма специфический документ, обладающий неоднозначной ролью. Принятие услуги или товара к первичному учету с наличием или отсутствием указанного счета никак не связано.

https://www.youtube.com/watch?v=oHSehbh7c0M

Однако документ выступает основанием для безналичного перевода платежа поставщику или подрядчику.

Кроме того счет на оплату фактически заменяет собой оферту – факт оплаты подтверждает согласие покупателя с условиями продавца.

Поэтому документ требует внимательного отношения и при его составлении важно учесть определенные нюансы.

Что это такое

Счет на оплату это документ, используемый для реализации безналичных расчетов. Суть применения сводится к тому, что продавец выставляет счет, а покупатель его оплачивает.

Но при составлении недостаточно указать только стоимость товара или услуги и реквизиты продавца. Счет на оплату включает в себя гораздо больший объем информации.

Так указываться в документе могут все существенные условия, присущие договору. Осуществление оплаты по выставленному счету позволяет признать сделку заключенной.

Оплата счета считается равнозначной заключению договора, если в документе указаны такие важные условия, как:

- предмет сделки;

- количество единиц;

- цена за единицу;

- общая стоимость.

Оплата по счету подтверждает, что покупатель согласился приобрести именно этот товар и именно в указанном количестве и по указанной стоимости.

Также важной особенностью счета на оплату выступает фиксация срока действительности предложения.

Как правило, в счете указывается дата, до которой покупатель должен совершить оплату. После истечения срока предложение утрачивает силу.

Дополнительно в счете отображается применяемый продавцом налоговый режим, что важно для покупателей, выплачивающих НДС.

Счет на оплату может оформляться в отношении любых сделок, связанных с получением платежа – купля-продажа, поставка, оказание услуг и т. д.

Как правило, счет выставляют с целью получения предоплаты по сделке. Это своего рода квитанция для обоснования оплаты.

Когда предварительная договоренность сторон не предусматривает предоплату, то оплата осуществляется на основании договоров, счетов-фактур, актов и прочих первичных документов.

Но и в этом случае покупателю отправляется счет на оплату. Документ используется для правильного заполнения банковских реквизитов продавца в платежных документах.

Ни одни нормативный акт по бухучету не указывает на обязанность по выписке счета на оплату. И зачастую бухгалтерией документ игнорируется.

По сути, счет на оплату ничего не подтверждает. Перечисление средств подтверждается платежным поручением. Передача ТМЦ сопровождается оформлением накладной.

Оказание услуг или выполнение работ обосновано актом приема-передачи результата. Кроме того существует договор, где указывается цена и иные важные условия сделки.

Однако в соответствии с арбитражной практикой договор может содержать указание на указание ежемесячной оплаты на основании выставленных счетов не позднее даты, указываемой в счете.

https://www..com/watch?v=jNWAI0s5fTM

Также не всегда существует возможность подписания с заказчиком акта о приеме-передаче выполненной работы.

Подобные обстоятельства могут становиться причиной задержки платежей. То есть обойтись без счета практически невозможно.

Но нужно знать, что счет на оплату не является документом, по которому можно предъявить требования к поставщику в связи с несоблюдением договора.

Основное назначение документа в том, что покупателю заявляется окончательная сумма, подлежащая к выплате. Получив счет, покупатель может решить, насколько его устраивает назначенная цена.

К первичным документам данный счет не относится, поскольку никак не отображает факт хозяйственной деятельности.

Согласно ФЗ № 402 от 6.12.2011 первичным именуется документ, выступающий основанием для оформления факта хозяйственной деятельности – сделки, операции и иных событий, оказывающих влияние на финансовое состояние экономического субъекта.

Важной функцией счета на оплаты выступает применение его в качестве оферты при отсутствии договора.

https://www.youtube.com/watch?v=nMnE7Ua-diw

Счет становится офертой в случае содержания в нем существенных условий сделки согласно ст.435 ГК РФ. В соответствии с п.3 ст.438 ГК РФ оплата по счету становится акцептом оферты.

В силу п.3 ст.434 ГК РФ счет с признаками оферты после оплаты признается документом, подтверждающим заключение сделки даже при отсутствии договора.

Так как сам факт выставления счета на оплату не влияет на финансовое положение продавца, поскольку счет может быть не оплачен или перевыставлен, то применять к счетам требования ФЗ № 402 не обязательно.

Оформление счета на оплату относится к обычаям делового оборота в РФ. По обыкновению документ оформляется на бланке организации, где указаны реквизиты получателя средств, а покупатель на основании счета переводит оплату.

Посредством выставления счета на оплату фиксируется предварительная договоренность сторон о приобретении товаров, оказанных услуг или выполненных работ.

Единой формы для счета не существует, и каждая организация может разрабатывать собственный шаблон.

Основным требованием к документам является наличие основных реквизитов, нужных для документирования факта продажи.

Хорошим тоном признается использование для составления счета фирменного бланка организации. Подписывать счета вправе руководитель и главбух организации.

Может подписывать счет лицо, уполномоченное на это соответствующим приказом или имеющий соответствующую доверенность.

Общие правила

https://www..com/watch?v=i9hRlFEEyVs

Строгая форма для счета на оплату не предусмотрена, но при этом должны соблюдаться определенные требования. Правила к оформлению счетов обычно закрепляются в учетной политике организации.

Не допустимо наличие ошибок в счете. Точного указания требуют следующие данные:

- название организации-продавца с указанием организационно-правовой формы или Ф.И.О.

- индивидуального предпринимателя;

- юридический или фактический адрес отправителя счета;

- ИНН (для ИП) и ИНН и КПП (для ООО);

- предмет договора (товар, услуги, работы);

- количественное выражение предмета;

- цена за единицу предмета;

- общая сумма сделки;

- валюта сделки (рубли);

- реквизиты плательщика и грузополучателя (это могут быть разные лица);

- подписи ответственных лиц.

При оформлении счетов особое внимание надлежит уделить косвенным налогам, то есть НДС. Когда продавец применяет общий режим налогообложения и платит налог на добавленную стоимость, то в счете этот факт отображается отдельной строкой.

В содержание документа включается строка «в том числе», что указывает на включение НДС в общую стоимость сделки и строка «дополнительно», указывающая на начисление налога сверх стоимости сделки.

Когда организация не платит НДС, то в счете прописывается «Без НДС» и указывается причина освобождения.

Например, «организация освобождена от уплаты НДС по статье…», «организация применяет упрощенный налоговый режим» и прочее.

В этом случае покупатель будет выделять налог в назначении платежа или тоже указывать «Без НДС».

При оказании организацией услуг по перевозке грузов, перед выставлением счета на оплату предварительно заполняется ряд обязательных документов.

Они становятся основанием, по которому заполняется счет-фактура. Важно правильно сформулировать назначение платежа и указать сведения о грузоотправителе.

| Составить договор на перевозку груза | Документ определяет суть соглашения и стороны сделки |

| Оформить заявку на перевозку груза | На основании заявки оказывается услуга, и осуществляются расчеты |

| Заполнить товарно-транспортную накладную формы 1-Т | Документ подтверждает факт передачи груза |

| Составить счет-фактуру на оплату транспортных услуг | Если организация не платит НДС, то можно выставить обычный счет |

| Выставить счет на перевозку | Для этого заказчику направляется товарно-транспортная накладная и счет на оплату |

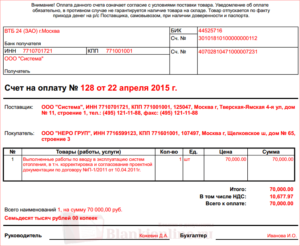

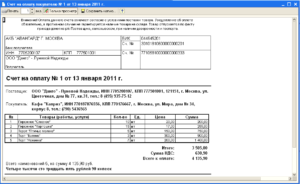

Образец заполнения

Составляя счет на оплату, можно руководствоваться следующим шаблоном:

- номер счета (отсчет ведется от начала текущего года);

- дата создания документа;

- наименование продавца, юридический адрес, реквизиты и расчетный счет для получения платежа;

- наименование плательщика, адрес, ИНН, КПП;

- сведения о предмете сделки (название, единица измерения, количество, цена единицы, общая стоимость);

- ставка НДС или указание на отсутствие НДС;

- срок оплаты;

- подписи руководителя и главбуха, печать организации (при наличии).

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

«Первичка» по факсу или электронной почте

К.Г. Завьялов, Е.Н. Королёва, эксперты службы Правового консалтинга ГАРАНТ

Для оплаты выполненных работ подрядчик передал первичные учетные документы по факсу (электронной почте). По объективным причинам на получение оригиналов документов может уйти более месяца. Возможно ли принять к бухгалтерскому учету документы, полученные по факсу или электронной почте?

В соответствии с пунктом 1 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

https://www.youtube.com/watch?v=1zcOuCrG7Io

Согласно пункту 2 статьи 9 Закона № 129-ФЗ, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, либо если они содержат все необходимые реквизиты, а именно:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Как видим, Закон № 129-ФЗ формально не содержит запрета на использование в качестве оправдательного документа его копии. В то же время из изложенного следует, что первичный документ должен содержать личную подпись лица, ответственного за совершение хозяйственной операции и правильность ее оформления.

В пункте 7 статьи 9 Закона № 129-ФЗ первичные учетные документы могут составляться в том числе и на машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций.

https://www..com/watch?v=9GqFofQ7-4U

В силу подпункта 29 пункта 2.1 Государственного стандарта РФ ГОСТ Р 51141-98 «Делопроизводство и архивное дело.

Термины и определения» (далее – ГОСТ Р 51141-98), утвержденного постановлением Госстандарта России от 27.02.

1998 № 28, копией документа является документ, полностью воспроизводящий информацию подлинного документа и все его внешние признаки или часть их, не имеющий юридической силы.

В свою очередь, заверенная копия документа – копия документа, на которой в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу (подп. 30 п. 2.1 ГОСТ Р 51141-98).

Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным.

Подготовкой всех необходимых первичных документов, как правило, занимается поставщик.

Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

https://www.youtube.com/watch?v=Stgkl6ve7BU

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа.

Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги.

При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Данные в накладной должны совпадать с цифрами в счете-фактуре.Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Налоговый учет — это сбор информации, а также ее обобщение с целью определения налоговой базы. Попросту говоря, налоговый учет нужен, чтобы правильно платить налоги.

https://www.youtube.com/watch?v=y8b-7Jfhbko

Что такое КПП, зачем он нужен, как формируется, почему совпадает КПП у разных фирм и у кого КПП нет.

Выставить счет на оплату — это просто, правила и порядок выставления счет на оплату от организации

Счет на оплату – это документ, на основании которого клиент компании оплачивает ее услуги или приобретенные товары. Он содержит реквизиты подрядчика или продавца, по которым плательщик производит перевод, а также перечень оказанных услуг или поставляемых товаров.

Также может служить офертой, если отсутствует договор между поставщиком и покупателем. В этом случае оплата по нему означает согласие с офертой со стороны покупателя.

Перечень форм для выставления счета на оплату

В российской бизнес-практике используется две разновидности документов: стандартный счет на оплату и счет-фактура.

Многие путают эти документы. На самом деле они имеют различные цели и отличаются между собой с точки зрения порядка заполнения. Счет-фактура служит налоговым документом, предназначенным для учета НДС и отображает движение товарно-материальных ценностей. Он выставляется уже после поставки товаров или по факту выполнения работ.

Важно: Счет на оплату – это необязательный документ, оплату в пользу продавца можно производить и без него. Он также не относится к первичным документам, которые служат подтверждением произведенных расходов (в отличие от накладных и актов выполненных работ), но широко применяется организациями

Для международных поставок также используется инвойс. Различают таможенный и коммерческий инвойс, каждый из которых обладает своим набором реквизитов. Он может одновременно являться сертификатом соответствия.

Как выписать счет на оплату?

ng>Унифицированная форма на оплату не разработана, поэтому компания вправе разработать собственный шаблон. Законодательно не предусмотрен перечень обязательных полей, но обычно организации включают в счет следующие разделы:

- наименование продавца (подрядчика);

- его реквизиты: ИНН и КПП (только для компаний), юридический и фактический адрес;

- контактные данные поставщика: телефон, факт и электронная почта;

- порядковый номер и дата выставления – это облегчит понимание, за что именно поступили деньги на р/с (обычно покупатель пишет в разделе назначение в платежном поручении примерно такую фразу «Оплата счета №… от …2021 года за стройматериалы»);банковские реквизиты поставщика:наименование банка и его БИК, адрес банка, корсчет и расчетный счет;

- наименование оказываемых услуг или отгружаемых товаров, их количество, цена за единицу и общая стоимость.

Вместо указания на наименование продукции можно сослаться на Договор (например, «Аванс по договору подряда №245 от 28.09.2021») или просто указать основание его выставления («За услуги связи», «За электроэнергию» и пр.).

Чтобы создать счет на оплату как оферту, он должен содержать указания на важные условия сделки.

Например, товар будет отгружен в течение 3 рабочих дней после оплаты или поступления денег на р/с продавца. Указание срок оплаты счета позволяет в этом случае зафиксировать условия соглашения на определенный период. Таким образом, соблюдать правила оформления счетов на оплату, становиться очень важным элементом работы предприятия, так как несет определенную юридическую ответственность.

По желанию компании можно прописать и иные сведения в документе:

- разместить логотип компании;

- указать реквизиты плательщика;

- валюту оплаты – он может быть выставлен в рублях или другой валюте;

- другие важные условия — например, указать сколько действует документ (например, «Данный документ действителен в течение 30 дней») , что особенно актуально для товаров и услуг, на которые быстро меняются цены.

Отличия при выставлении с НДС и без НДС

Все компании или организации, которые работают на ОСНО, должны начислять НДС на стоимость оказываемых услуг или отгружаемых товаров. Поэтому они обязаны указывать отдельной строкой размер выделенного НДС «в том числе НДС».

Некоторые налогоплательщики освобождены от уплаты НДС. Это индивидуальные предприниматели и организации, которые перешли на упрощенку. Поэтому они должны указать в графе «в том числе НДС» прочерк или прописать «без НДС».

Некоторые покупатели могут потребовать официальное письмо от ФНС, которое подтверждает правомерность работы без НДС.

В данном письме содержится указание на применяемую систему налогообложения (УСН с объектом «доходы» или «доходы минус расходы»).

В некоторых случаях крупные компании требуют от поставщика выставить им счет-фактуру с нулевым НДС. Упрощенцы вправе выставлять нулевые счета-фактуры и это не служит основанием для подачи отчетности по НДС или перечисления налога в бюджет.

Регистрация выставленного счета

Организации не обязаны вести учет выставленных и оплаченных счетов на оплату. Расходы на оплату товаров и услуг они учитывают по накладным и актам, доходы – по факту поступления денег на р/с.

Более того организации на УСН не должны платить НДС и не могут рассчитывать на компенсацию этого налога из бюджета.

Но они могут по собственному желанию учитывать выставленные и оплаченные документы в удобной форме.

На основании этой информации компания может проводить дополнительную работу с покупателями: уточнять почему не было оплаты и предлагать различные стимулы для решения вопроса (скидки, сопутствующий сервис).

Организации должны регистрировать только счета-фактуры в «Книге продаж» (на основании выставленных счетов) или «Книге покупок» (на основании полученных счетов). Это обязанность возлагается только на организации на ОСНО. Здесь указывается такая информация как дата и номер выставления счета-фактуры, его номер, сумма с учетом налога, размер налога и пр.

Нужна ли печать?

Печать и подпись ответственного лица (главного бухгалтера, самого руководителя или ИП) не является обязательными реквизитами счета на оплату. Но многие компании отказываются оплачивать по документам без подписи и печати.

Счет-фактуру обязано подписать уполномоченное лицо (директор, главбух или ИП с указанием ОГРНИП).

Нужен ли оригинал счета плательщику?

В современных условиях большая часть счетов выставляется и оплачивается дистанционно. Таким образом, сделать счет на оплату, можно и в электронном виде. Отсканированные счета направляются по почте или с помощью факса. Но в некоторых случаях можно направить оригинал документа по почте или через курьера.

https://www.youtube.com/watch?v=Cy0Ea1XqQQw

Плательщику НДС требуется оригинал счета-фактуры, чтобы он смог принять НДС к вычету. Поэтому он оформляется в двух экземплярах, один из них остается у продавца, другой – у покупателя.

Сегодня допускается электронный обмен документами, но они должны быть подписаны с помощью ЭЦП. Факсимильная подпись и печать недопустимы, такие счета-фактуры могут быть не приняты к учету.

Как выставить счет на оплату по безналу?

Приведем инструкцию по выставлению счета на оплату:

- В шапке документа укажите полное наименование организации, юридический адрес и контактные данные.

- Заполните таблицу со своими регистрационными данными (ИНН и КПП) и банковскими реквизитами. В графе получатель укажите наименование получателя и рядом номер расчетного счета. В нижней части таблицы прописываются сведения о банке: наименование, адрес, БИК (этот номер можно найти в документах на открытие расчетного счета или официальном сайте банка) и укажите его корсчет (это счет, с которого деньги распределяются между расчетными счетами получателей). Корсчет начинается с 3010, расчетный – с 4070 или 4080.

- Укажите номер счета (система нумерации может быть любой) и дату его выставления.

- Заполните данные о плательщике и грузополучателе (если они отличаются). Здесь можно ограничится только названием компании или ИП, либо прописать реквизиты более детально (включая ИНН, КПП, юр адрес, банковские реквизиты).

- Общую сумму к оплате без НДС и укажите в графе «Итого».

- Заполните наименование товаров или работ, на которые выставляется счет, их цену и стоимость без НДС.

- Рассчитайте НДС и укажите его ставку (стандартная – 18%, но на некоторые категории товаров действует ставка 10%). Например, для товаров, стоимостью 100000 руб. НДС составит 18000 руб.

- Укажите сумму к оплате с учетом НДС. Например, Без НДС – 200000 руб., НДС – 36000 руб. Общая сумма к оплате – 236000 руб. Пропишите количество наименований в счете и сумму прописью.

Распечатайте документ и скрепите его подписью и печатью. Остается отправить его поставщику и дождаться поступления денег на указанные реквизиты.

Таким образом, счет на оплату существенно упрощает расчеты между продавцом и покупателем. Поэтому он широко применяется в организациях и у индивидуальных предпринимателей , хотя и не является обязательным документом.

Бланки и образцы счетов на оплату

Как выставить счет на оплату:

. Архаичное право и его специфика")