на пиво: законодательная база, особенности и способы вычисления")

Здравствуйте! В этой статье поговорим об акцизах на алкоголь.

Сегодня вы узнаете:

- Что называется акцизом и на какие виды он делится;

- Кто платит акцизы на алкоголь;

- Каков порядок исчисления и процедура уплаты акциза.

Размер ставок на 2021 год по ряду позиций приведен в соответствие с законом №301-ФЗ от 03.08.2021г. На алкогольную продукцию он остался на уровне 2021 года. Об этом, а также о сроках и порядках уплаты поговорим сегодня.

- Акциз на алкоголь: суть понятия и зачем он нужен

- Что облагается акцизным налогом

- Кто платит акцизы

- Чем отличается от НДС

- Виды ставок акцизов

- Ставки акциза на алкоголь

- Уровень увеличения цен на алкоголь

- Исчисление и уплата акцизов

- Сроки и процедура

- Товары, освобожденные от оплаты акцизного сбора

- Ситуация с другой подакцизной продукцией

- Маркировка алкогольных напитков

- Последствия неуплаты

- Заключение

- Исчисление акциза: формулы, порядок уплаты и особенности расчета

- Как начисляется акциз

- Как его рассчитать

- Общая сумма

- Формула расчета

- Порядок и специфика исчисления акциза

- Примеры расчета

- Рассчитываем авансовые платежи

- Нужен ли акциз на пиво: прогноз, ставка, декларация, размер, стоимость

- Есть ли акциз на пиво в 2021

- Ставки и размер

- Формула и пример

- Уплата налога

- Акциз на пиво в России

- Пиво — подакцизный товар или нет

- Кто платит акциз на пиво

- Ставки акциза на пиво

- В 2021-2021 году

- в 2021 году

- порядок и срок уплаты

- Как исчислить акциз при реализации подакцизных товаров — НалогОбзор.Инфо

- Что считается реализацией

- Когда начислять акциз

- Ставки акциза

- Ставки акцизов: виды, примеры расчёта налога

- Что такое акцизы?

- Виды акцизов

- Сколько платить за топливо — ставка акцизов на бензин

- Налоговое бремя — сумма за алкоголь

- Сигареты — дорогостоящее пристрастие потребителей-налогоплательщиков

- Льготы и преференции

- Определение НДС и примеры расчёта

- Льготы по НДС

Акциз на алкоголь: суть понятия и зачем он нужен

Акцизом называют пошлину, которая установлена государством для производителей алкогольных напитков, табачных изделий и ряда других товаров. Но сегодня мы остановимся подробнее только на налоге для производителей алкоголя.

Данный налог называют внутренним, действующим в границах государства.

Кроме того, акцизы в России включены в стоимость товаров, а значит и потребитель оплачивает их. Если же подакцизная продукция реализуется в розницу, сумма акциза не выделяется.

Так для чего же нужны акцизы? Ответ прост: чтобы государство получало прибыль от изготовления продукции, которая популярна у населения. А также, по словам экспертов, повышение акцизов – действенная мера в борьбе с излишним употреблением алкоголя.

Негативные стороны:

- Увеличение объемов незаконно ввозимого алкоголя;

- Риск увеличения продаж заведомо некачественных алкогольных напитков.

Что облагается акцизным налогом

- Реализация алкогольных напитков в границах РФ, осуществляемая ее производителем;

- Реализация продукции, которая была конфискована по приговору суда;

- Передача алкоголя изготовителем в уставный капитал предприятия;

- Экспорт в границах таможенной территории РФ.

Кто платит акцизы

Для начала уточним, что те, кто продает алкоголь оптом, плательщиками акциза не являются.

В других случаях его платят:

Чем отличается от НДС

НДС, так же как и акциз – это косвенный сбор. Но между ними есть принципиальные различия, о которых поговорим подробнее.

- Начисление НДС происходит на гораздо больший объем товаров. Также им облагаются и услуги, которые оказывает плательщик. В свою очередь, акцизы устанавливают только на товары;

- Следующее отличие заключается в том, что акциз – это реальная нагрузка на предпринимателя, а при уплате НДС, если с умом пользоваться вычетами, нагрузку можно существенно уменьшить;

- Ставку по акцизам не всегда возможно компенсировать, используя вычет;

- Акцизы, в отличие от НДС оказывают серьезное влияние на рентабельность компании.

Акцизы в России начали действовать с 1991 года. Основные элементы, из которых формируется акциз – это база, объект и ставка налогообложения.

Виды ставок акцизов

- Специфическая;

- Комбинированная;

- Адвалорная.

Специфическая

Представленная в фиксированной сумме за 1 единицу товара. Применяется чаще всего.

Адвалорная

Она едина для всей страны и устанавливается в процентном соотношении к подакцизному товару. Слабость ее в том, что каждый раз нужно рассчитывать таможенную стоимость продукции.

Комбинированная

Сочетает в себе специфическую и адвалорную ставки.

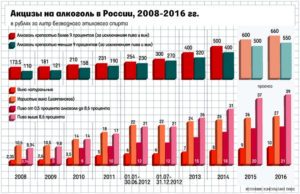

Ставки акциза на алкоголь

Далее рассмотрим размер акцизов на алкогольную продукцию, представив информацию в виде таблицы. А затем проведем небольшой сравнительный анализ.

Акцизы на алкоголь в 2021 году:

| Вид продукции | Размер налоговой ставки2021 год | Размер налоговой ставки2021 год | Размер налоговой ставки 2021 год (с 01.01.) |

| Этил. спирт, который реализуют компании, занимающиеся производством космет. или парфюм. продукции | 1 литр / 0 руб. | 1 литр / 0 руб. | 1 литр / 0 руб. |

| Этил. спирт, который реализуют компании, не уплачивающие авансовые платежи по акцизу | 1 литр – 107 руб. | 1 литр – 107 руб. | 1 литр – 107 руб. |

| Алкоголь, в котором более чем 9% спирта (без учета пива и игристого вина) | 1 литр – 523 руб. | 1 литр – 523 руб. | 1 литр – 523 руб. |

| Алкоголь, в котором менее чем 9% спирта (без учета пива и игристого вина) | 1 литр – 418 руб. | 1 литр – 418 руб. | 1 литр – 418 руб. |

| Вино, без учета игристого | 1 литр – 5 руб. | 1 литр – 5 руб. | 1 литр – 5 руб. |

| Вино игристое | 1 литр – 36 руб. | 1 литр – 36 руб. | 1 литр – 27 руб. |

| Пиво, в котором до 0,5% спирта | 1 литр – 0 руб. | 1 литр – 0 руб. | 1 литр – 0 руб. |

| Пиво, в котором от 0,5% до 8,6 % спирта | 1 литр – 21 руб. | 1 литр – 21 руб. | 1 литр – 21 руб. |

| Пиво, в котором более 8,6% | 1 литр – 39 руб. | 1 литр – 39 руб. | 1 литр – 39 руб. |

Акцизный сбор на алкоголь – приносит государству самый высокий доход, если сравнивать с другими сборами. А налоговые ставки на водку гораздо выше чем на другой алкоголь. Это аргумент в пользу снижения производства такого напитка.

https://www.youtube.com/watch?v=bDS-UqgnHoU

Этиловый спирт – основной источник прибыли от применения акцизных сборов.Акцизный сбор на алкоголь – приносит государству самый высокий доход, если сравнивать с другими сборами. А налоговые ставки на водку гораздо выше чем на другой алкоголь. Это аргумент в пользу снижения производства такого напитка.

Сравнивая ставки за несколько лет, мы видим, что в 2021 году они остались практически на уровне 2021 г.

Как это отразилось на ценах на алкоголь в различных торговых сетях, посмотрим ниже.

Уровень увеличения цен на алкоголь

Акцизы на алкоголь планируется повысить лишь с 2021г. на:

- Продукцию, содержащую этиловый спирт свыше 9% до 544 руб., сейчас акциз равен – 523 руб.

- Продукцию, содержащую этиловый спирт менее 9% до 435 руб., против 418 руб., действующей ставки на 2021г.

- Вина – ставка акциза будет 19 руб. за литр, сейчас она 18 руб.

- Этиловый спирт, реализуемый компаниями, не уплачивающими авансовые платежи по акцизу до 111 руб. за литр. Сейчас ставка акциза равна 107 руб. за литр.

Исчисление и уплата акцизов

В этой части нашего разговора приведем пример того, как рассчитывается акциз, например, по фиксированной ставке.

Для этого применяется такая формула расчета:

А = Нб * Тс, гдеА – это начисляемая сумма акциза, Нб – база налога (количество реализованных товаров), Тс – твердая ставка.

Итак, компания С. произвела и продала 700 литров пива, которое является крепким. Значит, оплатить ей придется: 700 * 21 = 14 700 рублей.

Расчет по комбинированной ставке производится по следующей формуле:

А = Нб * Тс + О + Ас /100%, где А – сумма акциза, Нб – база налога, Тс – твердая ставка, О – сумма, которая будет получена при реализации Нб, Ас – ставка в процентах.

Сроки и процедура

Срок уплаты установлен до 25 числа месяца, следующего за отчетным. К примеру: акциз за март платят до 25 апреля. Уплачивать его нужно там, где данная продукция была произведена и реализована со склада.

Товары, освобожденные от оплаты акцизного сбора

Под оплату не попадают:

- Налогооблагаемые товары, идущие на экспорт;

- Манипуляции по передаче акцизных товаров для того чтобы изготовить подакцизную продукцию, но только на территории одной компании;

- Конфискованные на таможне подакцизные товары;

- Подакцизные товары, ввезенные через портовую зону.

Ситуация с другой подакцизной продукцией

Стоит отметить, что акцизный сбор был поднят не только на алкоголь. В перечень на повышение вошли автомобили, сигареты, сигары, нефтепродукты.

Маркировка алкогольных напитков

Этот товар должен обладать акцизными или специальными марками. Они удостоверяют то, что товар облагается налогом, также удостоверяют, что условия выпуска продукции полностью соответствуют требованиям законодательства. Кроме того, акцизная марка является отчетным документом.

Последствия неуплаты

Неуплата акциза влечет за собой принудительное взыскание платежей, которые не были внесены и пеней за просрочку платежа.

Заключение

Подведем итоги. Акцизный алкоголь является неотъемлемой частью рынка. Налог на этот товар выполняет важную функцию: не только повышает наполняемость бюджета государства, но и защищает потребителя от подделок.

Исчисление акциза: формулы, порядок уплаты и особенности расчета

Акцизный налог – это одна из разновидностей косвенного налога, которым облагаются лица, осуществляющие различные операции с подакцизными товарами, в том числе при прохождении таможенных границ России.

Система исчисления и уплаты акцизного налога законодательно урегулирована и представляет собой исчисление размера налога при проведении различных операций с товарами, облагаемыми акцизным налогом.

Сумма налога вносится в конечную стоимость продукта.

Это означает, что каждый субъект, который принимает участие в производстве и реализации таких товаров, выполняет расчёт суммы акциза для уплаты. Во время реализации он передаёт эту обязанность очередному субъекту вплоть до конечного потребителя продукта, на которого обычно ложится конечное бремя оплаты акциза.

Как начисляется акциз

Акцизом облагаются подакцизные товары, реализуемые на территории РФ. Обязанность по уплате этого налога лежит на его производителе.

https://www.youtube.com/watch?v=nsGm9jw98mo

Налог начисляется по 3 единым ставкам, которые установлены на территории России (ст.193 НК):

- Твердая (специфическая) – неизменная сумма на каждую единицу реализуемой продукции.

- Адвалорная – проценты от общей стоимости товара.

- Комбинированная – использование специфической и адвалорной ставок одновременно.

Акциз рассчитывается на дату проведения операции с подакцизным товаром. Датой начисления налога следует считать:

- При оптовой продаже – день передачи продукции покупателю.

- При розничной продаже – дата передачи товара предприятию розничной торговли с целью последующей реализации.

- При передаче товара в залог — налог начисляется в день проведения торгов. В остальное время залог налогом не облагается, так как он не является передачей товара для реализации.

- При недостаче – в день обнаружения недостачи. Налогом облагается только та часть продукции, которая выше нормы естественной убыли.

- При передаче товара владельцу давальческого сырья – в день составления акта приёма-передачи.

- При реализации товара через посредника – день передачи товара посреднику.

Как его рассчитать

Каждый налогоплательщик обязан по окончании налогового периода самостоятельно рассчитать сумму акцизного налога к уплате в бюджет. Сумма исчисленного налога передаётся продавцом покупателю подакцизной продукции для последующей оплаты.

- Во всех расчётных документах (чеках, реестрах, счёт-фактурах) сумма налога выделяется в отдельную строку.

- Исключениям являются продукты, реализуемые за границами Российской Федерации и нефтепродукты. Если реализуются товары, не подлежащие обложению акцизным налогом, то в документах ставится отметка «Без акциза».

- Рассчитанные продавцом акцизные налоги, предъявляемые покупателю, относятся к расходам, подлежащим вычету при начислении налога на прибыль.

Общая сумма

Для расчёта общей суммы акциза необходимо исчислить акцизы по всем видам реализованной за налоговый период продукции, которые облагаются налогом по разным ставкам, а затем сложить полученные значения.

Общая сумма акцизного налога рассчитывается по окончании данного налогового периода по всем операциям, произведенным с подакцизной продукцией в этот период.

При этом необходимо учитывать все изменения, которые привели к увеличению или уменьшению налоговой базы в этом периоде.

Если в прошедший налоговый период не проводилось раздельного учёта по разным категориям продукции, база должна быть рассчитана на основе наивысшей установленной налоговой ставки по единой налоговой базе, относящейся ко всем подакцизным операциям.

Формула расчета

Рассчитать акциз можно несколькими способами.

При твердой ставке акциз (А) равен: А = К х С, где К – количество реализованных товаров, С – фиксированная (твёрдая) ставка.

Пример. Завод «КВА» изготовил 1300 л. пива и передал его фирме «Алия» для последующей продажи. Сумма акциза, которую обязан выплатить завод «КВА» составляет: 1300 х 30 = 39 000 руб.

Немного сложнее рассчитать акциз на сигареты. Это делается по формуле: А = (О х ТС) + (ОС х АС), в которой:

- А – акциз;

- О – общее количество реализованных продуктов;

- ТС – специфическая (твёрдая) ставка;

- ОС – общая сумма, вырученная за реализацию продуктов;

- АС – адвалорная ставка.

Пример. Табачная фабрика «Легат» выпустила 4 000 пачек сигарет, по 20 штук сигарет в одной пачке. Цена одной пачки – 70 руб. Все изготовленные сигареты куплены сетью магазинов за 280 000 рублей.

Размер акциза к выплате в бюджет:

- Размер налога по твёрдой ставке: 4 000 х 20 х 1 = 80 000 руб.

- Размер по адвалорной ставке: (70 х 4 000) х 10 % = 28 000 руб.

- 80 000 + 28 000 = 108 000 руб.

Минимальная ставка на 1000 сигарет составляет 1500 рублей. Полученная рассчитанная сумма налога не может быть меньше минимально установленной ставки, поэтому табачной фабрике необходимо выплатить в бюджет 150 000 рублей, а не полученную при расчёте сумму.

Порядок и специфика исчисления акциза

Порядок исчисления акциза рассматривается в ст. 194 НК РФ. Размер акцизного налога равен произведению налоговой ставки по акцизу и налоговой базы на конкретный товар. Налоговая база устанавливается отдельно на каждый вид подакцизной продукции, которая реализуется или передаётся, и зависит от установленных на этот товар ставок налогообложения (статья 187 НК):

- При специфической ставке налогообложения налоговая база равна объёму всей реализованной подакцизной продукции в натуральном выражении.

- При адвалорной (процентной) ставке база равна стоимости всех реализованных товаров без НДС и акцизов.

- При комбинированной ставке (которые состоят из твёрдой и адвалорной ставок) твёрдая (специфическая) ставка умножается на количество реализованных товаров в натуральном выражении и к полученному значению прибавляется процентная доля наибольшей розничной стоимости реализованных товаров, которые подлежат расчёту по адвалорной ставке.

Если какие-то части выручки получены в иностранной валюте, то перед определением базы её следует перевести в рубли по курсу Центробанка на дату проведённой операции с данным товаром. В налоговую базу не могут быть внесены средства от проведённых операций с продукцией, не подлежащей акцизному налогообложению.

- Пример 1. Если пивзавод за истекший налоговый период реализовал 850 литров пивной продукции, то именно эта величина будет налоговой базой.Пример 2. При производстве и реализации табачной продукции налоговая база (Н) определяется следующим образом: Н = А х В, где А – цена одной пачки сигарет, В – количество реализованной продукции.

Как правильно рассчитать таможенные платежи при импорте товаров, смотрите в видео ниже:

Примеры расчета

Пример 1. Фирма «Фактор» в последнем налоговом периоде изготовила 1329 литров товаров, содержащих спирт: продукты бытовой химии в аэрозольных упаковках из металла. Для этого было закуплено 720 литров спирта. Акцизная ставка на спирт – 39 рублей.

- Определение суммы акциза по приобретенному спирту: 39 х 720 литров = 28 080 руб.

- Определение суммы акциза к уплате: 0 х 1329 – 28080 = -28080 руб.

Итого: предприятие получит возмещение этой суммы из бюджета государства.

Пример 2. Фирма не ведёт раздельный учёт разных видов подакцизной продукции. За прошедший месяц выпущено 850 литров пива. Следует рассчитать сумму акциза по пиву.

https://www.youtube.com/watch?v=OLrT3qNJfxA

Налог рассчитывается по максимальной ставке: 19 рублей за литр: 850 х 19 = 16 150 рублей.

Пример 3. Фабрика по производству табака продала 2000 кг своих товаров по средней цене 8000 рублей. Ставка налога равна 1800 рублей за кг.

- Общая стоимость табака: 2 000 х 8 000 = 16 000 000 руб.

- Сумма акциза: 2 000 х 1 800 = 3 600 000 руб.

Рассчитываем авансовые платежи

Авансовым платежом называют выплату налога за подакцизный алкогольный или спиртосодержащий продукт до того, как приобретается этиловый или коньячный спирт для изготовления этой самой подакцизной спиртосодержащей продукции. Это вид платежа должны выполнить производители подакцизных продуктов.

Для определения величины авансового платежа учитываются общее количество спирта, приобретаемого или передаваемого другому структурному подразделению, и установленная ст. 193 НК РФ ставка акцизного налога. Авансовый платёж рассчитывается за все операции прошедшего налогового периода.

При некоторых условиях организация может быть освобождена от обязанности уплатить авансовый платеж, например, при производстве:

- вин и винных напитков с содержанием спирта менее 6% от общего количества продукции, выпущенной из виноматериалов, изготовленных без спирта;

- пива и других продуктов из пива, изготовленных без использования спирта;

- парфюмерных, косметических товаров и продуктов бытовой химии в виде аэрозолей в металлических бутылках.

Авансовый платёж совершается до 15 числа настоящего налогового периода, на основе совокупного количества этилового или коньячного спирта, которое планируется закупить или передать в наступающем налоговом периоде для дальнейшего изготовления подакцизных алкогольных или спиртосодержащих товаров.

Пример. Винный завод запланировал в следующем месяце произвести некоторое количество алкоголя с содержанием спирта 28 %. Для этого будет закуплено 900 литров этилового спирта. Установленная ставка на такой спирт – 400 рублей на 1 литр.

Величина авансового платежа к выплате до 15 числа нынешнего месяца: 400 х 900 х 0,96 = 345 600 рублей. После исчисления суммы акциза, налогоплательщик обязан подать декларацию в налоговую инспекцию по месту регистрации. Сроки подачи зависят от конкретной операции, но не позже 25 числа после окончания налогового периода.

Уплата производится по месту изготовления продукта. Исключением являются прямогонный бензин и этиловый спирт: по ним налог оплачивается по месту оприходования.

Нужен ли акциз на пиво: прогноз, ставка, декларация, размер, стоимость

Акциз – один из видов налогов, который взимается с юридических лиц или индивидов, которые осуществляют операции с одним или несколькими видами товаров, попадающих под данный тип налога, к примеру — перемещение товаров через границу на территорию Российской Федерации. Акциз распространяется на такие виды товаров, как крепкие алкогольные напитки, табачные изделия, нефть, бензин, природный газ.

Есть ли акциз на пиво в 2021

К категории подакцизных товаров также относится и пиво, закреплено это 22 главой НК РФ.

- Распространяется налог как на импортированное пиво, так и пиво, произведенное на территории страны, разлив пива так же приравнивается к производственному процессу в соответствии с п. 3 ст. 182 НК РФ.

- Акциз на пиво имеет специфические или так называемые твердые ставки, что обозначено в статьей 193 НК РФ, начисляется акциз отдельно за каждый литр сырья.

- Налоговую базу составляет объем произведенного или реализованного напитка, то есть налог платится за каждый литр пива. База налога при ввозе пива через таможенную границу такая же, как и в предыдущем случае, что обозначено в пп. 1 п. 1 ст. 191 НК РФ.

Случается, что при оплате налога выявляется недостача товара, этому есть два объяснения: естественная убыль сырья и производственные, транспортировочные, другие потери.

- Первый тип недостачи представляет собой естественное уменьшение массы или объема товара, за счет естественных биологических, физических, химических процессов, при условии, что напиток сохраняет свои естественные качества. Пример естественной недостачи – испарение. Такой тип недостачи не учитывается при оплате налога.

- Если же уменьшение количества пива связано не с естественными процессами, к примеру – бой тары с уже разлитым напитком, брак или повреждение – то такая недостача все равно попадает под акцизный налог. Если недостача продукции выявлена, датой ее продажи определяется день, когда недостача и была обнаружена. Такое положение закреплено в ст. 195 п. 4 НК РФ.

Ставки и размер

Рассчитать сумму акциза несложно. Для этого, нужно располагать информацией о крепости пива, его количестве, а также ставками на данную категорию в текущий период времени. Пиво имеет три основных типа крепости:

- Доля этилового спирта ниже 0,5% (безалкогольное);

- Доля этилового спирта от 0,5 до 8,6%;

- Доля этилового спирта выше 8,6%.

Во втором чтении 2021 года, Госдума приняла законопроект, вносящий изменения акцизных ставок для отдельных категорий товара, сроком на 2021 — 2021 год, пивные напитки так же попали под повышение ставки. Сравним цены за последние года.

| Пиво, с долей спирта ниже 0,5% | 0 рублей | О рублей |

| Пиво, с содержанием от 0,5 до 8,6% спирта | 20 рублей | 21 рубль |

| Пиво, с содержанием более 8,6% спирта | 37 рублей | 39 рублей |

Опираясь на информацию в таблице видим, что безалкогольное пиво облагается акцизным налогом только де-юре, де-факто – он составлял и продолжит составлять в ближайшие годы о рублей. Такие ставки на акциз для пива будут актуальны в течение последующих нескольких лет, как минимум – до 2021 года.

https://www.youtube.com/watch?v=eZnSMyLEPNE

Обусловлено это тем, что законопроект Госдумы является частью «бюджетного пакета» для планирования бюджетов на период с 2021 по 2021 года. Если экономические показатели страны не достигнут запланированных отметок, после 19-го года стоит ожидать новой волны повышения ставок акцизных налогов для всех подчиняющихся налогу категорий товаров.

Формула и пример

Чтоб рассчитать сумму акциза, которую нужно заплатить за ввезенное или произведенное пиво, используют установленную формулу: А = НБ х С. Формула расшифровывается следующим образом:

- Сумма акциза – А;

- Налоговая база – НБ;

- Ставка акциза в рублях за каждый литр напитка – С;

Имея расценки акцизных ставок и формулу для расчета, можем привести условно практичный пример. Представим, что компания произвела 900 литров пива, с долей этилового спирта 6%. Используем формулу: 900(НБ) х 21(С) = 18 900 рублей.

Уплата налога

Оплачивается акциз в установленном порядке, разбиваясь на две равные доли, оплачиваемые в конкретные сроки, а именно, до 25 числа следующего за отчетным месяца и до 15 числа через месяц после отчетного.

Если необходимо уплатить акциз за сентябрь, то сделать это следует до 25 октября и 15 ноября.

Перед оплатой, заполняется декларация со всей необходимой информацией, ее в налоговую инспекцию стоит предоставить до 25-го числа.

Оплатой акцизного налога при ввозе занимается поставщик, а при реализации продукта сумма налога чаще всего включается в стоимость пива, в чеках и на ценниках не отмечается, как обозначено в ст. 198 п. 4 НК РФ.

Декларация по акцизу на пиво (образец)

Как и любой другой попадающий под налог тип товара, пиво при ввозе в пределы Российской Федерации, а также при производстве/разливе, подлежит декларированию.

- При производстве пиво с долей спирта более 0,5 % относится к группе «изготовление пива» с номером 15.96, туда же относится и безалкогольное пиво, несмотря на низкую вместимость или полное отсутствие спирта в веществе.

- При ввозе же, опираясь на положения ТН ВЭД, безалкогольное пиво относят к группе безалкогольных напитков с номером 2202.

Акцизный налог, таким образом, выполняет две основных функции: пополняет государственный бюджет и защищает покупателей, предоставляя им качественный, оригинальный товар.

О том, к чему приводит повышение акциза на пиво, расскажет видео ниже:

Акциз на пиво в России

Алкогольная и табачная продукция выходит за рамки принятой государством пищевой корзины граждан. Товары, которые не носят статус обязательных, но дополняют привычное потребление человека, относятся к акцизным.

Вот почему пиво — подакцизный товар. Прямыми плательщиками акциза на пиво выступают импортеры, изготовители и продавцы. Налог не распространяется на безалкогольное пенное.

Чтобы пенный напиток попал под обязательства налога, содержание алкоголя начинается с 0,5%.

Пиво — подакцизный товар или нет

Если вы задаетесь вопросом: пиво подакцизный товар или нет, ответ — да! Пенный напиток с содержанием алкоголя 0,5%-8,6% и выше облагается акцизом. Безалкогольное не попадает под действие налога. Это постановление сформулировано в 22 главе Налогового Кодекса. В разделе «Акциз на алкоголь» пиво отсутствует. Государство берет налог на слабоалкогольный напиток как на самостоятельный товар.

Налог на пиво введен для того, чтобы повысить цену напитка и сделать его менее доступным. Акциз напрямую влияет на итоговую цену продукта, поступающего на прилавки.

Разумеется, налог платит не покупатель, но эта издержка производителя или продавца уже включена в цену на товар розничного магазина или питейного заведения. Слишком дешевое пенное доступно разным сегментам потребителей. Предполагается, что повышение цены на товар подействует на спрос.

А значит, меньший процент покупателей позволит себе данную покупку. Таким образом, Правительство минимизирует проблему алкогольной зависимости граждан.

Кто платит акциз на пиво

Плательщиками акциза на пиво выступают организации, предприниматели или частные лица. В каких случаях возникает обязательство оплаты налога? Во-первых, если работа компании связана с подакцизным товаром. Это любые действия, совершаемые с пивом. К ним относятся: дарение, покупка, перемещение, продажа, производство и разлив.

Во-вторых, при изготовлении и сбыте напитка частная пивоварня и пивоваренный завод обязаны платить акциз на напиток. И предприниматель, купивший готовые солодовые сорта для дальнейшей реализации, покупает акциз.

Разлив пива в тару признан законом частью производственного процесса, поэтому продавец обязан платить налог. В третьих, акцизное обязательство возникает при таможенных операциях с пивом.

Импорт и экспорт хмельного напитка облагается налогом.

Ставки акциза на пиво

Ставка акциза на пиво подвержена ежегодным изменениям. Акциз распространяется и на алкогольные напитки, изготовленные на основе пива: медовуха, сидр и пуаре. Величина ставки принимается на заседаниях Правительства и публикуется как поправка к Налоговому Кодексу.

Ставка выражена в твердой денежной форме за 1 литр. Причем, цена варьируется от степени содержания алкоголя в пенном напитке. Налоговая база — это объем проданных или переданных подакцизных товаров.

Ставка и налоговая база определяют, какую сумму акциза будет оплачивать налогоплательщик.

https://www.youtube.com/watch?v=bNuDgqUIa0g

Пивоваренная компания, которая приобрела сырье и произвела напиток в течение месяца, сталкивается с двойным акцизом. Она платит налог при покупке сырья для пивоварения и при передаче готового товара на продажу. Закон предусматривает для налогоплательщика снижение нагрузки платежей, что позволяет высчитать разницу акцизов и оплатить ее в следующем месяце, после отчетного.

В 2021-2021 году

ставка акциза на пиво в 2021 году никак не менялась. она была принята еще 2021 году и просуществовала вплоть до 2021. акциз на пиво в 2021 году не отличается от акциза на пиво в 2021 году в россии. он установлен по следующим ставкам:

- на безалкогольное — 0 рублей за литр.

- на пиво с содержанием алкоголя 0,5%-8,6% — 21 рубль за литр.

- на напитки из пива с содержанием алкоголя 0,5%-8,6% — 21 рубль за литр.

- на пиво с содержанием алкоголя выше 8,6% — 39 рублей за литр.

при ввозе импортного пенного налогоплательщик платит ставку, соответствующую проценту содержания алкоголя в напитке. российская таможня при расчете обращается к ставке, принятой налоговым кодексом.

в 2021 году

акциз на производство пива изменится в январе следующего года. он составит:

- 22 рубля на пиво и напитки из него с содержанием алкоголя 0,5%-8,6%;

- 41 рубль на напиток с содержанием алкоголя выше 8,6%.

неизменной останется нулевая ставка в декларации на безалкогольное пиво. на ввозимые пивные напитки и пиво распространяются аналогичные ставки.

порядок и срок уплаты

Оплатить акциз на пиво можно после его расчета и внесения в налоговую декларацию. Она формируется и оплачивается ежемесячно. Безалкогольное тоже декларируется, но проходит по нулевой ставке. Оставить его без учета нельзя. Чтобы рассчитать акциз на производство пива, налогоплательщик пользуется формулой:

Акциз = Ставка акциза * Налоговая база

Допустим, пивоваренная компания произвела за один месяц 200 литров безалкогольного, 350 литров пива с содержанием алкоголя 4%, 330 литров напитка с содержанием алкоголя 6% и 150 литров с содержанием алкоголя 9%. Определим сумму акциза компании:

- 21 * (350 + 330) = 7 280 рублей

- 39 * 150 = 5 850 рублей

- 7 280 + 5 850 = 13 130 рублей

Компания оплатит акциз в 13 130 рублей и обязательно укажет 200 литров безалкогольного напитка с нулевой ставкой. Учет ведется по каждому виду пива отдельно.

Сдать декларацию в Налоговый орган плательщик должен до 25 числа каждого месяца. Оплата акциза перечисляется в 2 этапа: до 25 числа следующего месяца и 15 числа второго месяца. Платеж и аванс вносят все изготовители, кроме отдельной категории — пивовары.

Им разрешено внести косвенный налог один раз: при реализации или передаче пива. Обычное хранение хмельных напитков акцизом не облагается. Передача с производства на хранение пива не является подакцизной операцией.

День отгрузки пива изготовителем продавцу — это дата реализации.

Налоговая инспекция штрафует за подачу декларации позже установленного срока, за занижение налоговой базы и незаконные действия или бездействия.

Неуплата акциза на пивные напитки в срок предполагает штраф в 20% от стоимости недоимки. А за факт умышленной невыплаты — 40% от недоимки.

Уголовная ответственность применяется за факт неуплаты акциза на пиво в крупном размере. Налог необходимо платить вовремя.

Как исчислить акциз при реализации подакцизных товаров — НалогОбзор.Инфо

По общему правилу реализация подакцизных товаров на территории России облагается акцизом, если товары реализуют их производители.

Что считается реализацией

Товары считаются реализованными, если право собственности на них перешло от продавца к покупателю (п. 1 ст. 39 НК РФ).

Для целей исчисления акцизов к реализации приравниваются следующие операции:

- безвозмездная передача права собственности на подакцизные товары или использование подакцизных товаров при натуральной оплате (подп. 1 п. 1 ст. 182 НК РФ);

- недостача подакцизных товаров в части, превышающей нормы естественной убыли (п. 4 ст. 195 НК РФ).

Когда начислять акциз

При реализации (передаче) подакцизного товара акциз начислите в день отгрузки (передачи) покупателю (получателю) товаров (п. 2 ст. 195 НК РФ, письмо Минфина России от 14 января 2010 г. № 03-07-06/03).

Если организация продает товары в розницу, то датой реализации для целей исчисления акцизов признается дата передачи товаров подразделению, которое осуществляет розничную продажу (п. 2 ст. 195 НК РФ).

Исключением является случай реализации товаров, переданных в залог, если они с момента заключения договора залога находились у залогодержателя. В таком случае начислить акциз можно только после проведения публичных торгов. Это объясняется тем, что при заключении договора залога товары передаются залогодержателю не с целью реализации (ст. 337 ГК РФ).

Если обязанность по уплате акциза связана с обнаружением недостачи товаров, датой реализации является дата обнаружения недостачи. При этом акцизом облагается то количество недостающего товара, которое превышает нормы естественной убыли (п. 4 ст. 195 НК РФ).

По операциям передачи товаров, произведенных из давальческого сырья, акциз начисляется на дату подписания акта приема-передачи таких товаров (п. 2 ст. 195 НК РФ).

Акциз начислите по всем операциям, дата реализации (передачи) которых относится к текущему месяцу (п. 5 ст. 194, ст. 192 НК РФ).

Ситуация: в какой момент нужно начислить акциз при реализации товаров через посредника?

При реализации товаров по посредническим договорам акциз начислите в момент передачи товаров посреднику.

https://www.youtube.com/watch?v=x5lFWUJuEyg

Объясняется это так.

При реализации произведенных подакцизных товаров возникает объект обложения акцизами (подп. 1 п. 1 ст. 182 НК РФ).

Реализацией товаров признается передача права собственности на товары (на возмездной или безвозмездной основе) от одного лица к другому (п. 1 ст. 39 НК РФ). То есть в общем случае датой реализации считается дата перехода права собственности.

Вместе с тем, для целей исчисления акцизов дата реализации подакцизных товаров определяется как день их отгрузки (передачи) (п. 2 ст. 195 НК РФ).

Таким образом, если условиями договора предусмотрен переход права собственности, начислять акциз нужно на дату отгрузки товаров в рамках исполнения такого договора независимо от даты перехода права собственности на него или дату оплаты. Этот вывод подтверждается письмом Минфина России от 14 января 2010 г. № 03-07-06/03.

При реализации товаров через посредников право собственности на товары сохраняется за производителем до момента продажи их посредником (п. 1 ст. 996, ст. 1011 ГК РФ).

Однако передаются они посреднику с целью их реализации, в результате которой право собственности от производителя перейдет непосредственно к покупателю. Поэтому на основании изложенных выше норм начислить акциз нужно на дату отгрузки товаров посреднику.

Аналогичные разъяснения содержатся в письме Минфина России от 7 октября 2008 г. № 03-07-06/87.

Ставки акциза

После определения момента начисления акциза определите ставку акциза по реализованному (переданному) товару. Это связано с тем, что порядок определения налоговой базы зависит от вида налоговых ставок, установленных для различных подакцизных товаров.

Налоговым законодательством предусмотрены три вида ставок акциза:

- твердые или специфические – в рублях на единицу измерения объема реализованного (переданного) подакцизного товара;

- адвалорные – в процентах от цены (стоимости) реализованных (переданных) подакцизных товаров;

- комбинированные – одновременно включающие в себя как твердые, так и адвалорные налоговые ставки.

В настоящее время применяются только два вида налоговых ставок:

- комбинированные – установлены в отношении сигарет и папирос;

- твердые или специфические – установлены в отношении остальных подакцизных товаров.

Такой вывод следует из положений пункта 2 статьи 187 и статьи 193 Налогового кодекса РФ.

Ставку акциза определяйте на основании положений статьи 193 Налогового кодекса РФ.

Ситуация: по какой ставке начислять акциз при реализации газированной винной продукции с объемной долей этилового спирта свыше 8,5 процента?

При реализации газированной винной продукции начисляйте акциз по ставке, установленной в отношении игристых (шампанских) вин.

Объясняется это следующим.

Ставки акцизов: виды, примеры расчёта налога

Юридические лица и индивидуальные предприниматели, занимающиеся внешнеторговыми операциями с определёнными категориями товаров, обязаны выплачивать акциз при перемещении подакцизной продукции через границу РФ.

Ниже мы рассмотрим главные функции и виды акцизов в зависимости от объекта налогообложения. Выясним ставки акцизов на 2015 год и уточним условия предоставления льгот и преференций налогоплательщикам акцизов, воспользуемся формулами расчёта акцизов и ещё одного налога — НДС, приведём примеры расчётов.

Что такое акцизы?

Акцизы относятся к косвенным налогам. Их плательщики — организации и предприниматели, перемещающие подакцизную продукцию через границу РФ. Но, этот налог входит в стоимость подакцизных товаров, поэтому бремя налогоплательщика ложится на конечного потребителя.

Облагаются акцизами товары, спрос на которые не меняется из-за понижения или повышения стоимости.

Устанавливается это косвенное налогообложение для перераспределения средств со сверхприбыли в бюджет страны или для защиты национальной продукции путём обложения акцизами импортных товаров.

Начинающим участникам ВЭД будет полезно узнать, как вообще происходит расчёт таможенных платежей. Об этом мы писали в прошлой статье, но, вернёмся к нашей теме.

Виды акцизов

Классифицируются акцизы в зависимости от того, на какую группу товаров они устанавливаются: алкогольные напитки, этиловый спирт, сигареты, легковые машины. Акцизы начисляются на бензин и дизельное топливо, моторное масло, бытовое топливо для отопительных приборов.

https://www.youtube.com/watch?v=UEV2pt8y9mU

Акцизы на разную продукцию имеют разные ставки, методы расчётов.

Сколько платить за топливо — ставка акцизов на бензин

В 2015 году произошло изменение ставок на бензин (ставка приводится из расчёта на одну тонну). Плательщики выплачивают за:

- автобензин ниже 3-го класса – 13 332 рубля;

- 3-го класса – 12 879 рублей;

- 4-го класса – 10 358 рублей;

- 5-го класса – 6 223 рубля;

- прямогонный автобензин – 13 502 рубля.

Для расчёта акциза требуется умножить налоговую базу на ставку (определяется согласно 194 статье НК). Для расчётов существует следующая формула:

СА = БН * СтА,

где СА – это сумма акциза; БН – налоговая база; СтА – ставка (в расчёте на одну тонну).

Пример: Предприятие выпустило 1 000 тон автобензина 3-го класса, который был продан оптовой организации. Расчёт акциза: 12 879 рублей * 1 000 тонн = 12 879 000 рублей.

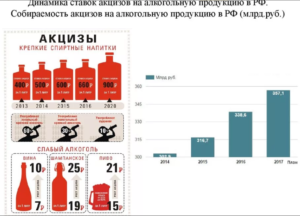

Налоговое бремя — сумма за алкоголь

Акцизы на алкоголь считаются самыми высокими. Налоговая ставка зависит от содержания спирта в продукции.

Зависимость ставки от содержания спирта нужна для того, чтобы сократить изготовление крепких спиртных напитков.

Ставка на основную алкогольную продукцию из расчёта на литр следующая:

- На этиловый спирт, использующийся в косметических или парфюмерных целях, при оплате организацией аванса по акцизам – 0 рублей;

- На этиловый спирт без выплаты аванса по акцизам – 93 рубля;

- На алкоголь, крепость которого превышает 9% (исключая пиво и игристые вина) – 500 рублей;

- На алкоголь, крепость которого меньше 9% (исключая пиво и игристые вина) – 400 рублей;

- На вина (исключая игристые вина) – 8 рублей;

- На игристые вина – 25 рублей;

- Пиво с крепостью меньше 0,5% — 0 рублей;

- Пиво с крепостью от 0,5% до 8,6% — 18 рублей.

Перед тем, как производить расчёты, требуется узнать налоговую ставку. Расчёты производятся по следующей формуле:

СА = ОРП * СА,

Где СА – сумма акцизов, ОРТ – количество проданных товаров, СА – ставка.

Пример: Организацией было продано 100 000 литров пива. В каждом литре процент спирта составляет 8,6. Цена за 1 литр равна 60 рублям, ставка – 18 рубль в расчёте на литр. Узнать сумму пива можно, произведя следующие расчёты: 10 000 * 60 = 600 000 рублей. Для суммы акциза требуется 10 000 умножить на 18. В итоге, акцизный сбор составит 180 000 рублей.

Акцизы на алкоголь считаются самыми высокими.

Сигареты — дорогостоящее пристрастие потребителей-налогоплательщиков

Акцизы на сигареты уплачиваются за любой вид табака, в том числе за курительный. База налога рассчитывается, ориентируясь на сигарету или килограмм табака. Ставки на сигареты в 2015 году составляют:

- Сигары – 128 рублей (штука);

- Сигариллы, биди, кретек – 1 920 (тысяча штук);

- Сигареты – 960 рублей (тысяча штук) плюс 8,5% расчетной стоимости;

- Курительный, кальянный и другие виды табака — 1 800 рублей (килограмм).

Акцизы на сигареты рассчитываются по следующей формуле:

Са = (Ос * Ас) + (Оа * Аа),

Где Са – акцизный сбор, Ос – количество проданного товара, Ас – твёрдая налоговая ставка, Оа – цена на продаваемую продукцию, Аа – адвалорная ставка.

Пример: Организация по производству табака продала 1 000 килограмм продукции. Цена на килограмм товара составляет 7 000 рублей. Ставка равна 1 800 рублей за килограмм. Находим стоимость табака: 1 000 * 7 000 = 7 000 000 рублей. Рассчитываем акцизы: 1 000 * 1 800 = 1,8 миллионов рублей.

Льготы и преференции

Акцизные сборы не распространяются на некоторые категории товаров.

Это подакцизная продукция, передаваемая филиалам компании, которые не могут быть налогоплательщиками, этиловый спирт, передаваемый филиалам компании для изготовления продукции, не облагающейся акцизами.

Льготы предоставляются на денатурированный этиловый спирт и спиртосодержащие денатурированные товары, продаваемые по квотам, закачку газа в пласт в целях нормализации давления, закачку газа в хранилища под землёй.

Акцизы не требуется выплачивать при продаже продукции, облагаемой акцизами, которая помещена под режим экспорта из РФ. Информация о документах подтверждения экспорта вот тут. Не нужно платить налог при первичной продаже конфискованных товаров, продукции, не имеющей собственника, продаже природного газа для личного потребления жилищными кооперативами, физическими лицами и так далее.

https://www.youtube.com/watch?v=13ELUKzHxXM

Освобождение от акцизов происходит только в том случае, если ведётся учёт соответствующих операций.

Определение НДС и примеры расчёта

НДС представляет собой налог на добавочную стоимость. Его выплачивает контрагент с разницы между закупаемой стоимостью товара и ценой, по которой товар продаётся. Как найти контрагента за рубежом, читайте здесь.

Пример расчёта НДС: Организацией закупается 50 кофт стоимостью 200 рублей. В цену включен налог 18%. Оплачивает его поставщик. Стоимость кофт, в перерасчёте на проценты, можно выразить, как 118%. Цена на кофты, исключая налог, составляет 169,5 рублей. Оставшаяся сумма от стоимости (30,5 рублей) – это и есть НДС. За 50 кофт придётся отдать НДС в размере 1525 рублей.

Льготы по НДС

Льготы по НДС предоставляются при продаже следующих товаров и услуг:

- почтовые марки, конверты и открытки с марками;

- народные промыслы;

- медицинская продукция;

- драгоценные монеты;

- ремонт по гарантии в рамках гарантийного срока;

- ремонтные работы по восстановлению исторических и культурных памятников, зданий культурного значения;

- научно-исследовательская деятельность в счёт бюджета;

- драгоценные металлы;

- питание для школьных и дошкольных объектов, медицинских учреждений;

- медицинские услуги;

- перевозка в городском и пригородном транспорте;

- тушение лесных пожаров;

- обслуживание воздушного, морского транспорта;

- аренда спортивных сооружений в целях организации мероприятий спортивного характера;

- продажа домов, квартир;

- продажа прав на различные изобретения;

- лом, отходы чёрных и цветных металлов.

Льготы предоставляются определённым организациям:

- учреждения, оказывающие образовательные услуги;

- магазины беспошлинной торговли;

- учреждения культурного значения;

- базы отдыха, санатории;

- сельскохозяйственные производители;

- ритуальные службы;

- архивы;

- банки;

- страховые компании;

- негосударственные пенсионные фонды;

- аптеки;

- адвокатские конторы;

Льготы представляются при проведении некоторых операций. Это аренда помещений иностранцами или иностранными компаниями, займы, продажа долей в уставном капитале, ценных бумаг, выполнение социальных программ по строительству жилья для военнослужащих. Льготы распространяются на операции с благотворительностью, предоставлением в аренду квартир, продажу лотерейных билетов.

Акцизы и НДС – понятия, с которыми знаком каждый предприниматель-налогоплательщик. Они довольно просто рассчитываются. Примеры помогут быстрее разобраться в правильном проведении расчётов. Перед уплатой налогов стоит проверить, можете ли вы получить льготы.

Дополнительные сведения по теме вы найдёте в рубрике «Таможенные платежи».

. Архаичное право и его специфика")