Условия проведения взаимозачета законодатель указывает в ГК РФ, в ст. 410. Там говорится, что для проведения сделки достаточно заявить об этом одной стороне. Но это также возможно после вынесения судебного решения в рамках исполнительного производства. Правовым последствием взаимозачета является прекращение обязательств, в этом случае производство можно считать законченным.

Фактически зачет в рамках судебного разбирательства может произойти, если будут выданы встречные исполнительные листы. Если будет подано только одно исковое заявление, то зачет встречных требований не может быть допущен. Суду нужен иск со стороны ответчика – встречный либо его отдельное заявление.

https://www..com/watch?v=ytadvertiseru

Требования должны быть не только однородными, но их возможно выполнить. Требования могут быть выполнены, если к моменту взаимозачета наступил срок по исполнению. Возможно, срок выполнения обязательства не является установленным или его определяют на момент востребования долга.

Исполнительное производство может быть открыто только при наличии исполнительных документов, а требования по обязательствам не только должны быть способны выполниться, но обязаны

Как происходит взыскание долга в процессе исполнительного производства, если суд еще не вынес решение в отношении встречных претензий к взыскателю? В этом случае на основании исполнительного листа пристав должен обратить взыскание к имуществу должника с целью его продажи и возмещения задолженности.

Если одна из сторон не заявляет о взаимозачете и не согласна с решением другого участника, она не может обжаловать его действия. Обжалование допускается, если сделка является недействительной, т. е.

требования однородности или другие не были выполнены.

Такое действие со стороны одного или обоих участников процесса должно подкрепиться жалобой в суд на действия пристава, обращаться с заявлением о признании зачета недействительным не получится.

Ответ на вопрос: как подать встречный иск, включает в себе информацию об обстоятельствах, которые должны указывать на прямую непосредственную связь встречного иска с первоначальным.

Детально об условиях принятия встречного иска можно прочитать в статье по ссылке.

- Общие требования

- Документы и условия

- Исключения

- Прочие нюансы оформления в арбитражный суд

- Однородные требования при взаимозачете

- Специфика проведения взаимозачета

- Таблица. Способы осуществления взаимозачета

- Двухсторонние и многосторонние зачеты

- Зачет взаимных требований: когда и как проводить

- Когда можно и когда нельзя проводить взаимозачет

- Порядок проведения и оформления взаимозачета

- Зачет взаимных требований между организациями РФ

- 1. Что такое взаимозачет

- Когда взаимозачет возможен

- В каких случаях взаимозачет невозможен

- 2. Порядок проведения и оформления взаимозачета

- Фиксируем долг в документе взаимных требований

- 3. Бухгалтерский учет

- 🌟 Видео

Общие требования

Для проведения зачета в классическом варианте одна из сторон должна оформить заявление и поставить об этом в известность другую сторону. Вопрос может быть решен без предъявления иска в судебную инстанцию, но при условии, что определения закона в отношении обязательств будут выполнены. Также оформить и предъявить бумагу другой стороне можно в сроки, установленные законодателем.

Документы и условия

Взаимозачет можно провести, если будут выполняться 3 условия одновременно:

- У организаций имеются встречные обязательства по отношению друг к другу, они подтверждены письменно договорами или соглашениями. Также разрешается предъявление внедоговорных обязательств. Каждая из сторон по документам выступает дебитором и кредитором.

- Требования, которые предприятия имеют друг к другу, являются однородными, например, выраженными в денежном эквиваленте.

- Момент выполнения обязательства:

- наступил;

- не был заранее прописан в соглашении;

- определяется на дату востребования.

Когда срок исполнения указывается в договоре, то до этого времени востребовать проведение взаимозачета невозможно. При выполнении всех 3 условий для проведения сделки достаточно заявления от одного участника, в другом случае требуется их двустороннее согласие в письменной форме.

Взаимозачет обязательств является хозяйственной операцией, поэтому оформляется документально.

https://www.youtube.com/watch?v=3yX-hIUz748

Существует 3 варианта оформления, но специальный унифицированный бланк ГК РФ не предусмотрен ни для одного из них:

- Заявление оформляется в произвольной форме одной из сторон, первой принявшей такое решение. Фактически это обозначает, что встречные требования могут быть погашены в одностороннем порядке, но предварительно второй контрагент извещается по почте. Заявление отправляется заказным письмом, в ответ заявитель получает уведомление. Документ является подтверждением, что вторая сторона получила бумагу и не возражает против сделки, что важно для судебного разбирательства, если оно возникнет. В заявлении должна быть указана конкретная дата, с которой необходимо считать обязательства исполненными. В другом случае, когда заявитель не указывает дату, считается, что зачет состоялся с момента получения заявления, т. е. даты, которая указана в уведомлении.

- Для проведения взаимозачета можно составить акт, к документу предъявляются обычные требования по составлению первичной учетной документации на предприятии, поэтому он также может быть составлен в произвольной форме. Акт составляется и подписывается обеими сторонами. Как и в заявлении, моментом погашения взаимных обязательств будет дата подписания акта.

- В третьем случае может быть составлено соглашение между сторонами, представляющее собой договорные отношения. В бумаге подробно описываются обстоятельства проведения взаимозачета, также он скрепляется подписями ответственных лиц и печатями. При отсутствии сумм, на которые проводится взаимозачет и других данных впоследствии между контрагентами может возникнуть спор. Документ, оформленный не по правилам, может быть признан налоговой недействительным.

Для урегулирования процедуры выполнения обязательств между сторонами необходимо, чтобы:

- У каждой были неисполненные по отношению к другой, на основании чего они предъявляют встречные претензии.

- Требования должны иметь одинаковое выражение, например, услуги/услуги, финансы/финансы, товары/товары и др.

- Срок, согласно договорным отношениям:

- наступил, значит, контрагент обязан был перечислить, например, денежные средства и уже просрочил какое-то время;

- настал и по заявлениям истца и ответчика районный или арбитражный суд выдал свое решение;

- не был указан и потому является датой до востребования, когда сторона имеет право запросить выполнение обязательств на свое усмотрение.

- Требование было предъявлено одной стороной:

- в письменной форме в виде заявления;

- согласие второй стороны выражено в отправлении уведомления заявителю.

Фактически, если одно лицо предъявляет требования к другому, само имея неисполненные, то получателю заявления следует проанализировать размер взаимных претензий, чтобы определить конкретную сумму взаимозачета.

| Одна организация | Вторая организация | Можно ли провести взаимозачет в одностороннем порядке? | Необходимо: |

| требования вытекают из: | |||

| договора | договора | да | направить по почте или вручить оппоненту заявление |

| исполнительного листа | договора | да | направить по почте или вручить оппоненту заявление |

| договора | исполнительного листа | нет | подписать соглашение сторон |

| исполнительного листа | исполнительного листа | нет | одной из сторон направить заявление судебному приставу |

| судебного иска | договора | да | отказаться от иска и направить по почте или вручить оппоненту заявление |

| договора | судебного иска | нет | оформить встречный иск и рассматривать вопрос в суде или заключить с оппонентом мировое соглашение |

Исключения

По определению ст. 411 взаимозачет не может быть произведен, если ответчик предъявляет требования:

- по которым истек срок давности;

- для возмещения вреда жизни/здоровью;

- по взысканию алиментов на несовершеннолетнего или для пожизненного содержания;

- в других случаях.

К другим, например, закон относит ситуации, когда в отношении должника уже введена процедура наблюдения, которая предшествует объявлению его банкротом. Если исполнить требования взаимозачета, то нарушится очередь, по которой надлежит удовлетворить требования иных кредиторов, а это недопустимо на основании закона о банкротстве.

https://www..com/watch?v=https:ZvLW3z-gZA0

Нужно ли возражать одной из сторон о невозможности проведения зачета на основании запрета в договоре? Скорее всего, нет, потому что в таком случае суд укажет на основании ст. 10, что оппонент злоупотребляет своими правами.

Также зачет невозможен, если стороны не заявляют о нем, несмотря на то, что вынесено решение по встречным исполнительным листам, судебный пристав по своей инициативе не может провести сделку. Решение о проведении зачета должно быть принято сторонами и судом до начала исполнительного производства.

https://www.youtube.com/watch?v=uNfV6Ha9XwU

Еще к одному случаю относится нарушение прав одной из сторон. Одно из предприятий подает иск о том, что в рамках исполнительного производства были нарушены условия однородности требований, по которым требуется провести взаимозачет.

Прочие нюансы оформления в арбитражный суд

https://www..com/watch?v=upload

При оформлении встречных требований могут выявиться некоторые нюансы, например:

- Размер требований неодинаков, что чаще всего встречается на практике. Законодатель разрешает проводить частичный зачет, т. е. на наименьшую сумму. Наибольшая часть подлежит уплате за минусом наименьшей. Требование с наименьшей суммой прекращает свое существование, потому что полностью погашается.

- В заявлении оппоненту необходимо не только указать конкретные претензии, но и их размер, на основании какого соглашения они предъявляются. Следует указать период, за который образовалась задолженность.

- Выставить претензии можно только по однородным требованиям. К ним относятся обязательства, одинаковые по способу погашения и выраженные в одной валюте, но само понятие «однородности» отсутствует в законе.

- Может ли одна из сторон заявлять о своих требованиях, не будучи уверенной, что вторая признает долг? Бесспорность не является обязательным требованием для проведения взаимозачета. В этом случае, когда контрагент не совершает необходимых действий для прекращения обязательства, у заявителя сохраняется право обратиться в суд с иском.

- Заполнение документа о взаимных требованиях может провести любое ответственное лицо предприятия, но пописывает его только руководитель или представитель организации, действующий на основании доверенности. Если его подпишет не уполномоченное лицо, суд вправе признать сделку недействительной.

- Подтверждение о получении второй стороной можно получить в виде уведомления, если отправлять по почте, или в форме отметки в специальной графе, которую необходимо внести в форму. Во втором случае документ придется доставить в офис оппонента лично.

- Должнику не разрешается выбирать из требований, предъявленных кредитором, который выставляет их в порядке очередности, что регламентируется ст. 319 ГК.

- Можно предъявлять обязательства из разных соглашений, где предметом договора будут различные вещи (товары, услуги), но они являются однородными.

- От заявленных требований о зачете нельзя впоследствии отказаться.

Встречный иск об определении понятия общения с ребенком можно подавать как уже разведенным родителям, так и тем, которые официально состоят в браке.

Как правильно составить и подать встречное заявление в полицию, читайте тут.

Какой размер госпошлины за встречный иск в гражданском процессе предусмотрен законодательно, можно узнать здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Видео:Зачет встречных однородных требований.Скачать

Однородные требования при взаимозачете

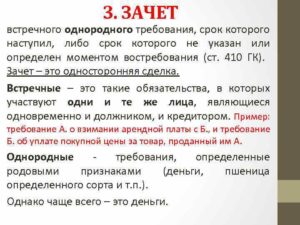

В ст. 410 ГК РФ определено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Таким образом, для проведения взаимозачета необходимо соблюдение следующих обязательных условий.

Условие первое. Требования, являющиеся предметом зачета, должны быть встречными. То есть его участники одновременно должны быть по отношению друг к другу и должниками, и кредиторами.

Условие второе. Требования, являющиеся предметом зачета, должны быть однородными, то есть качественно сопоставимы. Для целей взаимозачета это означает однородность предмета требований, но не однородность оснований возникновения этих требований. Таким образом, любые требования, выраженные в денежной форме, признаются однородными.

Условие третье. Требования, являющиеся предметом зачета, не должны быть досрочными. Зачет возможен только в отношении тех требований, срок исполнения которых наступил или их исполнение может быть востребовано в любой момент.

https://www.youtube.com/watch?v=2s61yqieVgQ

Условие четвертое. Необходима действительность и бесспорность предъявляемых к зачету требований на момент заявления о зачете. При этом действительность требования означает, что если кредитор уступил право требования долга третьему лицу, то он теряет право на проведение взаимозачета.

А бесспорность означает, что на момент заявления о зачете требования ни одной из сторон не оспариваются. Зачет невозможен, если хотя бы одно из требований не бесспорно.

Например, в случае осуществления зачета требования по уплате неустойки по заявлению одной из сторон могут возникнуть проблемы в части определения размера требования, поскольку сумма неустойки может быть оспорена контрагентом либо снижена судом в соответствии со ст. 333 Гражданского кодекса.

Примечание. Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку (ст. 333 ГК РФ).

Условие пятое. Законом или договором не должно быть предусмотрено ограничений либо запретов на прекращение обязательств зачетом. Перечень обязательств, требования по которым не подлежат зачету, установлен в ст. 411 ГК РФ и является открытым. Так, не допускается зачет требований:

- если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Примечание. Организация зачесть кредиторскую задолженность перед контрагентом дебиторской задолженностью этого контрагента не вправе, если она не направила данному контрагенту соответствующее заявление или направила, но тот его не получил.

Условие шестое. Для зачета взаимных обязательств достаточно заявления одной стороны (ст. 410 ГК РФ). Таким образом, заявление одной либо обеих сторон о зачете является не только достаточной, но и непременной предпосылкой его проведения.

Для прекращения обязательства зачетом указанное заявление должно быть получено соответствующей стороной (п. 4 Информационного письма Президиума ВАС РФ от 29.12.2001 N 65).

То есть одного лишь направления заявления о зачете без подтверждения факта получения его другой стороной недостаточно для прекращения обязательства зачетом.

А наличие встречных однородных требований, срок исполнения которых наступил, само по себе не свидетельствует о прекращении обязательств зачетом.

Пример 1. У ООО «Василек» (должник) образовалась кредиторская задолженность перед ООО «Ромашка» (кредитор) по оплате услуг. По устной просьбе кредитора в целях погашения долга ООО «Василек» отгрузило ему товар на общую сумму, равную величине задолженности.

Вместе с тем ни ООО «Василек», ни ООО «Ромашка» о зачете денежного требования не заявляли. В подобной ситуации обязательства сторон не могут быть прекращены по основаниям, предусмотренным ст. 410 Гражданского кодекса.

Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований (далее — Обзор), приведен в Информационном письме Президиума ВАС РФ от 29.12.2001 N 65. Проанализируем особенности проведения взаимозачета на основе данного Обзора.

Специфика проведения взаимозачета

При проведении зачета однородных требований необходимо учитывать следующие правовые нюансы.

Момент прекращения обязательства зачетом. Обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее (п. 3 Обзора).

При этом заявление о зачете встречного однородного требования, поступившее до наступления срока исполнения обязательства, не прекращает соответствующие обязательства с наступлением упомянутого срока (п.

18 Обзора).

Пример 2. В ноябре 2007 г. ООО «Альфа» получило по договору займа от ООО «Вега» определенную сумму денежных средств, которую должно было вернуть вместе с процентами в октябре 2009 г. Однако ООО «Альфа» причитающиеся заимодавцу проценты не уплатило и заем не вернуло.

https://www.youtube.com/watch?v=ZfodEtf76lU

В ноябре 2009 г. ООО «Альфа» отгрузило оборудование для ООО «Вега», срок оплаты которого согласно договору поставки наступает в январе 2010 г.

Однако ООО «Альфа», считая, что по договору поставки оно имеет встречное денежное требование к ООО «Вега», направило ему в месяце отгрузки оборудования заявление о прекращении своих обязательств по договору займа зачетом встречного однородного требования по договору поставки.

Как видим, в тот момент, когда ООО «Вега» получило указанное заявление, срок исполнения им денежных обязательств по договору поставки еще не наступил. А согласно положениям ст. 410 ГК РФ зачетом встречного однородного требования могут быть прекращены лишь те обязательства, срок исполнения которых наступил. Поэтому обязательства ООО «Альфа» и ООО «Вега» не могут быть прекращены зачетом.

Таким образом, погасить зачетом взаимных требований задолженность по договору займа ООО «Альфа» может только после наступления срока исполнения ООО «Вега» денежных обязательств по договору поставки, то есть после января 2010 г. Для этого ООО «Альфа» должно подать новое заявление о проведении взаимозачета.

До указанного момента ООО «Альфа» освободиться от обязательства по договору займа может только путем возврата ООО «Вега» суммы займа, уплаты начисленных процентов и предусмотренной договором неустойки.

Как уже отмечалось, инициирующей стороне, направившей заявление о зачете, нужно иметь подтверждение, что оно было получено контрагентом. Таким доказательством может, в частности, служить заказное письмо с уведомлением отделения связи о вручении отправления получателю .

См. Определение ВАС РФ от 19.03.2008 N 3786/08.

Допустим, направленное по почте заявление о зачете вернулось по причине неверного указания адреса контрагента, тогда организация — инициатор зачета не может считать обязательства прекращенными (п. 4 Обзора).

Примечание. Характер обязательств, прекращаемых зачетом

Следует помнить, что зачетом могут быть прекращены лишь гражданско-правовые обязательства.

К имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, законодательство о зачете встречных требований не применяется.

Например, не может быть принято в зачет требование коммерческой организации к таможенному органу об оплате поставленной оргтехники в счет требования таможенных органов к организации об уплате штрафа за нарушение таможенного законодательства.

Если срок исковой давности к требованию истек. Обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек (абз. 2 ст. 411 ГК РФ).

При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом при наличии заявления стороны при рассмотрении соответствующего спора (п. 2 ст. 199 ГК РФ).

Об этом говорится в п. 10 Обзора.

Пример 3. ОАО «Омега» оказало консультационные услуги ООО «Зета» в 2003 г. В свою очередь, ООО «Зета» оказало данному контрагенту транспортные услуги в 2005 г., после чего у ООО «Зета» возникло право встречного требования. Однако о зачете встречных обязательств ООО «Зета» заявило лишь в 2009 г.

, то есть по истечении трехгодичного срока. После получения заявления о зачете ОАО «Омега» не заявило контрагенту о пропуске срока исковой давности.

В то же время акционерное общество вправе не проводить зачет и обратиться с иском в суд о взыскании с ООО «Зета» задолженности по оплате оказанных консультационных услуг, несмотря на сделанное ООО «Зета» заявление о зачете.

Зачет части требования. При проведении зачета двух неравных встречных однородных требований одно обязательство, меньшее по объему, погашается полностью, а другое — в части, равной меньшему.

После зачета большее требование продолжает существовать в части, в которой оно превышало меньшее.

Если встречные однородные требования равны, то оба обязательства после проведения зачета прекращаются полностью.

https://www.youtube.com/watch?v=peSnx1hvhik

При зачете части встречного денежного требования должны учитываться общие положения ст. 319 ГК РФ об очередности погашения требований по денежному обязательству.

И если иное не предусмотрено соглашением о зачете, при недостаточности встречного денежного требования для полного прекращения денежного обязательства в первую очередь должны считаться прекращенными издержки кредитора по получению исполнения.

Затем прекращается зачетом обязательство по уплате процентов, а в оставшейся части — обязательство по уплате основной суммы долга (п. 6 Обзора, ст. 319 ГК РФ).

Зачет нескольких требований. Хотя в ст. 410 ГК РФ предусмотрен зачет встречного однородного требования, то есть одного требования, это указание следует толковать расширительно. К зачету допустимо предъявить и несколько требований, если размер каждого из них недостаточен для погашения зачетом заявленного требования полностью.

На практике нередко к зачету предъявляется несколько требований, но суммы встречного требования недостаточно для прекращения зачетом всех обязательств и при этом в заявлении не указывается, какое конкретно обязательство подлежит прекращению зачетом. В подобных случаях прекращенным считается обязательство по тому договору, срок исполнения по которому наступил ранее, если иное не указано в заявлении о зачете (п. 19 Обзора).

Возможности восстановления правомерно и обоснованно прекращенных зачетом обязательств при отказе от сделанного стороной заявления о зачете гражданское законодательство не предусматривает (п. 9 Обзора).

Не допускается зачет встречного однородного требования с даты возбуждения в отношении одной из его сторон дела о банкротстве (п. 14 Обзора).

>Осуществление взаимозачета

Порядок осуществления зачета встречных однородных требований может быть как внесудебным, так и судебным (таблица на с. 48).

Таблица. Способы осуществления взаимозачета

| Внесудебный порядок | Судебный порядок | ||

| По заявлениюодной стороны | По соглашениюсторон | Предъявление в суд встречногоискового требования, направленного к зачету первоначального требования | Предъявление в суд искового заявления о проведении зачета |

Как правило, зачет осуществляется его участниками самостоятельно, без обращения в суд, следующим образом:

- в одностороннем порядке путем направления соответствующего заявления стороной, инициировавшей зачет;

- по соглашению сторон.

В первом случае зачет может быть осуществлен без получения согласия другой стороны, в силу заявления лишь одной из сторон. То есть достаточно одностороннего волеизъявления.

Однако другая сторона сохраняет за собой право оспорить как действительность требования, предъявляемого к зачету, так и наличие необходимых для зачета условий.

Такой зачет основан на односторонней сделке, к которой применимы положения ст. ст. 154 — 156 ГК РФ.

Зачет как односторонняя сделка может быть признан судом недействительным по основаниям, предусмотренным гражданским законодательством (п. 13 Обзора).

Во втором случае, когда зачет осуществляется по соглашению сторон, он носит договорной характер. По общему правилу для стороны, инициирующей зачет, использование данного способа прекращения обязательства является правом, а не обязанностью.

Двухсторонние и многосторонние зачеты

Операции по взаимозачету могут быть как двухсторонние, так и многосторонние. Двухсторонние зачеты проводятся по соглашению сторон либо по заявлению одной из них.

Из ст. 410 ГК РФ следует, что участниками зачета встречных требований могут быть лишь два субъекта гражданско-правовых отношений. Вместе с тем на практике достаточно часто организации используют многосторонние зачеты (с участием трех и более сторон). Ведь замкнутый круг долговых обязательств — явление достаточно распространенное, особенно в холдинговых группах.

Справка. О правомерности проведения многостороннего зачета

https://www.youtube.com/watch?v=qpwcE1rsBNg

Действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей, в соответствии со ст. ст. 153 и 154 ГК РФ признаются сделками. Они могут быть одно-, двух- и многосторонними (договоры).

Согласно п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. А на основании п. 2 ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Таким образом, многостороннее соглашение о взаимозачете имеет право на существование как договор, хотя и не предусмотренный прямо действующим гражданским законодательством, но в то же время ему не противоречащий.

Многосторонний зачет должен проводиться обязательно в направлении, противоположном потоку возникшей задолженности, и на допустимую сумму.

Правовая конструкция многостороннего зачета состоит во взаимном погашении обязательств и требований его участников, поэтому в многостороннем зачете не могут участвовать лица, не обязанные кому-либо из участников зачета.

Осуществление такого зачета возможно только при наличии круговой задолженности у его участников, поэтому каждый из участников зачета связан с другими взаимными требованиями .

Видео:Зачет встречных однородных требованийСкачать

Зачет взаимных требований: когда и как проводить

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

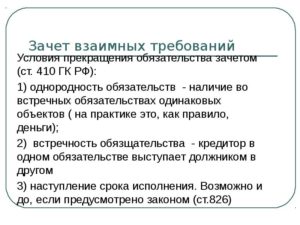

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

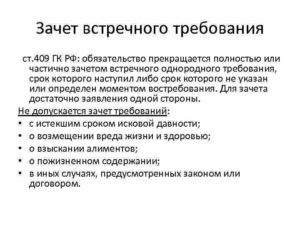

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

https://www.youtube.com/watch?v=b3e-9wQdivc

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете.

Видео:Урок 6. Зачет встречных однородных требованийСкачать

Зачет взаимных требований между организациями РФ

Как оформить взаимозачет между организациями? Какие требования предъявляются к взаимозачету? В каких случаях взаимозачет недопустим? При помощи какого документа оформляется взаимозачет? Как отражаются в бухгалтерском учете операции взаимозачета? — ответы на все перечисленные вопросы в статье Фирммейкер.

В 90-е годы более половины всех расчетов в России осуществлялось в неденежной форме. В то время из-за нехватки оборотных средств активно использовались векселя и бартеры во взаимных расчетах между предприятиями.

С одной стороны использование векселей и бартеров приводило к уменьшению потребности в кредитных ресурсах и иных денежных средствах, но с другой стороны это только усугубляло проблему неплатежей. Возникшие противоречия привели к тому, что постепенно организации отказались от использования векселей и бартеров во взаимных расчетах.

Сегодня в случае отсутствия у предприятия достаточного количества свободных денежных средств для расчета с контрагентами используют операцию зачета взаимных требований.

1. Что такое взаимозачет

Гражданским кодексом Российской Федерации предусмотрены различные способы погашения задолженности перед кредиторами. Обязательства сторон прекращаются по основаниям, предусмотренным законом, нормативными актами или договором (ст. 407 ГК РФ). Обязательства сторон могут быть прекращены надлежащим исполнением контракта (ст.

408 ГК РФ), предоставлением отступного — уплатой денежных средств или передачей имущества (ст. 409 ГК РФ) или в результате прощения долга (ст. 415 ГК РФ).

Наиболее распространенной формой неденежных расчетов между организациями, являющимися по отношению друг к другу одновременно и кредиторами и дебиторами, является взаимозачет — зачет взаимных требований (ст. 410 ГК РФ).

Зачет взаимных требований — это письменное соглашение между двумя организациями о взаимном погашении однородных по своему содержанию обязательств. К данным обязательствам относятся требования по оплате разнообразных товаров, услуг или работ.

На примере это может выглядеть так: мы занимаемся бухгалтерскими услугами, наш клиент разрабатывает сайты. В какой-то момент мы решили заказать сайт на отдельный проект и договорились о зачете услуг, через 2 месяца приняли работу на 50 тыс. руб.

по акту, подписали акт сверки расчетов, оформили акт взаимозачета бухгалтерских услуг на услуги по разработке сайта.

Взаимозачет возможен по двум и более обязательствам. Участниками сделок по взаимозачетам могут выступать две и более организации при условии выполнения перечисленных требований. Для зачета достаточно заявления одной стороны. Однако, на практике решение о взаимозачете принимается всеми сторонами.

Когда взаимозачет возможен

В ст. 410 Гражданского кодекса РФ закреплены основные требования к проведению взаимозачетов между организациями:

- однородность встречных требований, т.е. требования сторон друг к другу должны быть качественно сопоставимы;

- наступление срока погашения обязательств, т.е. сделка по взаимозачету является действительной, если сроки погашения обязательств — а) уже наступили, б) либо не указаны, в) либо определены моментом востребования;

- в случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

В каких случаях взаимозачет невозможен

Ст. 411. ГК РФ содержит перечень ситуаций, когда зачет недопустим по обязательствам:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Под иными требованиями подразумеваются частные случаи, а именно:

— если это прописано в договоре между сторонами о поставке товаров, услуг или работ;

— не допускается освобождение нотариальной палаты от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований к Федеральной нотариальной палате;

— не допускается освобождение члена объединения туроператоров в сфере выездного туризма от обязанности внесения взносов в резервный фонд, в том числе путем зачета его требований к объединению туроператоров в сфере выездного туризма.

2. Порядок проведения и оформления взаимозачета

Взаимозачет можно оформить двумя способами

- уведомление о факте зачета,

- соглашение о зачете (документ — договор, соглашение или акт), подписанное обеими сторонами.

Каждый из этих способов имеет плюсы и минусы.

Первый вариант — Уведомление о взаимном зачете — простой способ его оформить, занимает мало времени, не требует согласований сторон. Уведомление направляется заказным письмом с уведомлением и действует с момента получения второй стороной. Впрочем, это не означает согласие второй стороны и может служить основанием для споров.

Второй вариант — Соглашение о взаимозачете — сводит к минимуму споры между контрагентами. Соглашение одновременно служит отказом стороны от своего права заявить об истечении сроков исковой давности и признает наличие долга.

Кроме того, такие соглашения подписываются, как правило, исполнительным органом компании, что уменьшает вероятность отказа контрагента от факта зачета на том основании, что уведомление о зачете не было получено либо было получено неуполномоченным лицом.

Мы рекомендуем использовать форму двустороннего документа — Соглашение или Акт, о чем дальше и будем вести речь.

Фиксируем долг в документе взаимных требований

Перед составлением акта рекомендуем Вам подписать с контрагентом Акт сверки взаимных расчетов.

Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

https://www.youtube.com/watch?v=GPhcC0F9NlI

Решение о взаимозачете оформляется при помощи соответствующего документа (Акт или Соглашение), составляемого в произвольной форме. Документ о взаимозачете вступает в силу с момента его подписания сторонами.

рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Документ зачета взаимных требований юридических лиц (образец Акта, образец Соглашения) должен содержать следующие необходимые сведения:

- реквизиты документов, на основании которых сформирована задолженность (номер, наименование, дата);

- сумма общей задолженности сторон с указанием НДС;

- сумма задолженности для погашения операцией взаимозачета с указанием НДС.

Если более двух организаций в документе дополнительно указывается: перечень участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников до проведения взаимозачета, акты сверок участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников после поведения взаимозачета.

Документ должен быть подписан уполномоченными представителями сторон (руководителем, главным бухгалтером).

3. Бухгалтерский учет

Взаимозачет требований отражается путем списания соответствующих сумм дебиторской и кредиторской задолженности.

Для этого необходимо сделать запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» на сумму задолженности по взаимным требованиям.

В ряде случаев применяется счет 76 «Расчеты с разными дебиторами и кредиторами» (например, в отношении договоров аренды). При совпадении сумм дебиторской и кредиторской задолженности, доплата участниками взаимозачета не производится.

В обратной ситуации сторона, имеющая большую задолженность, обязана доплатить другой стороне разницу. НДС по оприходованным товарам, работам и услугам необходимо отнести на возмещение бюджетом в момент подписания акта о взаимозачете на сумму погашенной задолженности.

Бухгалтерские проводки по операции взаимозачета:Дебет счета 41 «Товары»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на стоимость купленных товаров; Дебет счета 19 «НДС по приобретенным ценностям»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС по оприходованным товарам, работам и услугам; Дебет счета 62 «Расчеты с покупателями и заказчиками»; Кредит счета 90 «Продажи» субсчет 1 «Выручка» — на сумму выручки от реализации товаров, работ, услуг; Дебет счета 90 «Продажи» субсчет 3 «НДС»; Кредит счета 68 «Расчеты по налогам и сборам» – на сумму начисленного НДС с выручки; Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»; Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» – на фактическую стоимость реализованных товаров, готовой продукции, работ, услуг;Дебет 90 «Продажи» субсчет 2 «Себестоимость продаж»;Кредит счета 44 «Расходы на продажу» – на сумму расходов на продажу; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 62 «Расчеты с покупателями и заказчиками» – при закрытии задолженности взаимных требований на основании акта зачета взаимных требований; Дебет счета 68 «Расчеты по налогам и сборам»; Кредит счета 19 «НДС по приобретенным ценностям» – списывается НДС по оприходованным товарам, работам, услугам на возмещение из бюджета суммы погашенной задолженности в момент подписания акта зачета взаимных требований; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 51 «Расчетные счета» – при перечислении оставшейся задолженности; Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счета 19 «НДС по приобретенным ценностям» – на сумму недосписанного НДС.

🌟 Видео

Смотрите на Видео.Консультант семинар «Зачет встречных однородных требований»Скачать

Прекращение обязательства зачётом встречного требованияСкачать

Зачет встречных однородных требований с нерезидентомСкачать

194 Прекращение обязательств. ЗачетСкачать

Как осуществить зачет требований по обязательствам.Скачать

1.4. Способы прекращения обязательстваСкачать

Судебная практика по зачетам требований (ч.1)Скачать

Когда заявление о зачете не может быть признано сделкой.Скачать

Судебная практика по зачетам требований | ч.2Скачать

Взаимозачет в 2020 годуСкачать

НОВАЦИИ И ЗАЧЕТ ОДНОРОДНЫХ ТРЕБОВАНИЙСкачать

Процессуальный зачет – первые итоги новеллы Верховного СудаСкачать

Затраты на видеорекламу, зачёт требований, доля иностранных сотрудниковСкачать

Прекращение обязательств: Заявление о зачете | Всеволод БайбакСкачать

Односторонняя сделка о зачете: ее подводные камниСкачать

Зачет в судебном процессе и исполнительном производстве. Научный круглый стол. 22.04.2019Скачать

Зачёт будущего требованияСкачать

. Архаичное право и его специфика")