Если у Вас возникли трудности с пополнением лицевого счета с собственного банковского счета, Вы можете на законных основаниях совершить оплату с помощью третьего лица.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом.

Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть.

Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п.

Примеры документов для оформления оплаты от другой организации:

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000

123645, г.Москва, ул. 1905 года, д 11 стр.2 ,

Р/сч 00000000000000000000 в банке «________» БИК 044500000

кор/ч. 30101800000000000000 , тел. (495)_______.

Кому: ООО «Плательщик» Адрес ________, ИНН _______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 201_ г.

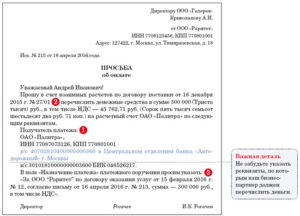

Просим оплатить поставщику ООО «Компания «Домоком» (ОГРН 1157746263487 ИНН 7734350160 , КПП 773401001 расчетный счет в рублях 40702810500030006821 в ПАО АКБ «Авангард» БИК 044525201 ) за услуги связи по договору №_________ от «___» _______ 201__ г. по счету(ам) №________ от «___» _________ 201__г. денежные средства в размере _____________ руб. ( __________ тысяч рублей) в счет погашения задолженности перед нами. (ИЛИ «Возврат денежных средств гарантируем» и т.д.)

Главный бухгалтер ООО «Должник» __________________ /ФИО/

Генеральный директор ООО «Должник» _______________/ ФИО/

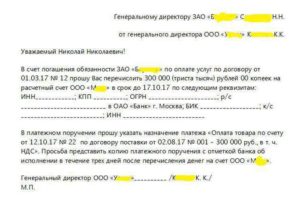

1. В платежном поручении в назначении платежа нужно указать:

«Оплата за ООО «Должник» по письму № . от . за оказанные услуги связи по дог. № ____ от «__» _______ 20__г. по счету №»

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями):

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000 123645 , г.Москва, ул. Красная Пресня, д 3 , р/сч. 00000000000000000000 в банке «_________» БИК 044000000 кор/сч. 30101800000000000000 тел (495) ______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 2013 г.

https://www.youtube.com/watch?v=0DN9Eqd63ZM

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» __________________ /ФИО/

Генеральный директор ООО «Плательщик» _____

[2]

- Получение оплаты не от должника: возможные варианты

- Как правильно оформить оплату долга третьим лицом

- Оплата за третье лицо назначение платежа

- Оплата товара третьим лицом за покупателя

- Оплата по договору от третьего лица

- Как оформить

- Оплата за третьих лиц

- Нормативные акты: Оплата за третьих лиц

- Оплата за третье лицо: какие нужны документы

- Организация выписала счет покупателю Иванову, которому впоследствии был отгружен товар. Деньги же поступили не от покупателя, а от третьего лица, которое в назначении платежа указывает, что платит не за себя, а за покупателя. При этом никакого письма с обоснованием оплаты за покупателя третьим лицом не поступало. Можно ли без наличия такого письма отразить в бухгалтерском учете платеж, поступивший от третьего лица, как погашение задолженности должника?

- Письмо об оплате третьему лицу

- Уплата долга третьему лицу: как составить письмо

- Ответы на бухгалтерские вопросы

- Оплата за третье лицо: какие нужны документы

- Законодательство

- Оплата за третье лицо – документы

- Оплата товара третьим лицом за покупателя: документы

- Нужно ли подтверждение получателю

- Как происходит оплата задолженности третьим лицом за должника? Как правильно оформить письмо о погашении задолженности?

- Как происходит оплата задолженности третьим лицом

- Порядок оформления письма

- Какие сведения необходимо указать

- Кто подписывает письмо

- Уведомление кредитора

- Как зачесть оплату за другого контрагента — Юридическое дело

- Как осуществляется оплата задолженности третьим лицом

- Как провести оплату долга третьим лицом в 1С 8.3

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Шаг 5

- Письмо о перезачете денежных средств при оплате за другую организацию

- Правовая основа платы за другую организацию

- Как оформляется

- Образец соглашения

- Как заполняется платёжное поручение

- Последствия внесения средств за другую организацию по письму

- Бухгалтерский учёт

- 💥 Видео

Получение оплаты не от должника: возможные варианты

Получение не от должника: возможные варианты На этот раз мы решили написать статью, посвященную ситуации, когда продавец (исполнитель) получает не от своего должника. Мы постарались рассмотреть возможные варианты и их последствия … Поступление продавцу не от должника возможно в двух случаях: 1) при перечислении задолженности; 2) при переводе долга на иное.

Как правильно оформить оплату долга третьим лицом

Как правильно оформить оплату долга Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

Основные особенности операции В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом.

Оплата за третье лицо назначение платежа

за третье назначение платежа 10 мая 2021 11:00

Читайте так же: Средний заработок при увольнении

Определение лиц лицом выступает то, которое не участвует в соглашении, заключенном между организациями, касательно конкретного обязательства.

Оплата товара третьим лицом за покупателя

товара третьим лицом за покупателя Бухучет при получении за реализованные товары (работы, услуги) не от покупателя (заказчика), а от лица Д 51 К 62 — Получена за реализованные товары (работы, услуги) Приложения

- Типовая ситуация Как оформить поручение на товаров ( (53 kB)

- Путеводитель по сделкам_ Исполнение обязательства третьим ли (33 kB)

- Корреспонденция счетов Как отразить в учете кредитора, прим (56 kB)

- Корреспонденция счетов Как отразить в учете кредитора, приме (72 kB)

- Типовая ситуация Как учесть оплату товаров (работ, услуг) т (60 kB)

- Корреспонденция счетов Как отразить в учете поставщика, при (58 kB)

Смежные вопросы: Как учесть товаров (работ, услуг) лицом? ✒ Учет у должника — покупателя товаров (работ, услуг) При ОСН приобретенных вами товаров (работ, услуг) не влияет на налог….

Счет-фактура агента покупателю Добрый день, подскажите.

Оплата по договору от третьего лица

по договору от третьего лица Заказчик прислал организации письмо с уведомлением о том, что оплата по договору поступит от лица, с которым у организации нет договорных отношений. Указанное перечислило на счет организации денежные средства, при этом в назначении платежа были указаны реквизиты (дата и номер) договора, заключенного организацией с заказчиком.

Как оформить

Оплата третьим лицом — не единственный альтернативный вариант оплаты по договору.

В следующей статье мы расскажем о том, как произвести зачет встречных требований.

Желаем успешного ведения бизнеса!

Оплата за третьих лиц

Подборка наиболее важных документов по запросу Оплата за третьих лиц (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Оплата за третьих лиц

и доп., вступ. в силу с 06.08.2021) Статья 313.

Оплата за третье лицо: какие нужны документы

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Организация выписала счет покупателю Иванову, которому впоследствии был отгружен товар. Деньги же поступили не от покупателя, а от третьего лица, которое в назначении платежа указывает, что платит не за себя, а за покупателя. При этом никакого письма с обоснованием оплаты за покупателя третьим лицом не поступало.

Можно ли без наличия такого письма отразить в бухгалтерском учете платеж, поступивший от третьего лица, как погашение задолженности должника?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемым случае необходимым и достаточным основанием для зачета денежных средств, поступивших от третьего лица, в счет погашения задолженности покупателя является указание в платежном поручении (в поле «Назначение платежа») сведений о том, за кого производится данный платеж.

https://www.youtube.com/watch?v=HQmmXi-PGRU

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Лазукова Екатерина

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

Серков Аркадий

23 декабря 2010 г.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Письмо об оплате третьему лицу

Если из закона или договора между сторонами не следует, что свое денежное обязательство должник обязан исполнить лично, такой должник может возложить это обязательство на другое лицо (ст. 313 ГК РФ).

Для этого может быть достаточно составить письмо с просьбой уплатить определенную сумму третьему лицу. Форму и образец заполнения письма об оплате третьему лицу от контрагента приведем в нашем материале.

Уплата долга третьему лицу: как составить письмо

Перечисление задолженности третьему лицу – удобный способ оптимизации расчетов. Покажем сказанное на примере. Организация А приобрела товар у организации В, а затем отгрузила его организации С. Чтобы не «гонять» деньги по цепочке «С В А», организация В предлагает организации С заплатить оговоренную сумму напрямую организации А.

Если срок оплаты за товар наступил и организации С не придется нести дополнительные расходы по перечислению средств организации А, то организация С вряд ли откажет в просьбе уплатить долг третьему лицу, т. е. организации А.

Чтобы информировать должника об изменении схемы расчетов, ему нужно направить письмо. Как составляется образец распорядительного письма на оплату третьему лицу? Письмо составляется в произвольной форме. В нем нужно указать, что в счет существующей задолженности кредитор просит перечислить деньги третьему лицу, а также привести реквизиты такого лица.

В платежном поручении на перечисление денег третьему лицу нужно указать, что оплата производится за другое лицо. Этим самым при оплате третьим лицом по письму риск получателя можно свести к минимуму.

Ведь если такой оговорки в платежном поручении не будет, а также не будет письма от непосредственного плательщика о том, что оплата производилась от имени другого лица, такой плательщик сможет потом заявить, что перечисление было ошибочным и потребовать вернуть деньги.

Читайте так же: Имущественный вычет иностранному гражданину

При оплате по письму третьему лицу бух проводки предельно просты: каждая из сторон после подтверждения платежа отражает, как правило, на счетах учета расчетов закрытие соответствующей задолженности полностью или частично.

Приведем образец письма об оплате задолженности третьему лицу.

Ответы на бухгалтерские вопросы

какие документы должна предоставить организация если она собирается оплатить за другую организацию. Что должно указываться в назначении платежа.И можно ли оплату повесить сразу на организацию за которую оплатили.

Отвечает Ирина Пояркова, эксперт

В данном случае Ваш контрагент должен Вас уведомить в письменной форме о том, что денежные средства перечислит за него другое лицо. На основании этого уведомления Вы можете принять денежные средства от стороннего лица.

https://www.youtube.com/watch?v=JwzhNxoOQAk

Но лучше заключить дополнительное соглашение к договору с контрагентом и прописать в нем, что деньги за него может перечислить третье лицо. Налоговики в данном случае ссылаются на ст.

309 ГК РФ, в ней сказано, что обязательства должны исполняться надлежащим образом, в первую очередь в соответствии с их условиями.

Поэтому, если в договоре нет упоминаний о перечислении третьем лицом, то контрагент должен перечислить деньги лично.

[1]

Если такого соглашения нет, то оправдательным документом для этой операции будет письмо от контрагент.

Видео:ЗА ЖКХ МОЖНО НЕ ПЛАТИТЬ? Вся правда о Жилищно-коммунальных услугахСкачать

Оплата за третье лицо: какие нужны документы

Контрагент просит своего должника заплатить денежные средства не ему на счет, а перечислить их сторонней организации – сейчас такие ситуации не редкость. Отказать или можно согласиться? Если все же произвести оплату за третье лицо, какие нужны документы, чтобы обезопасить компанию от возможных рисков? Ответы на эти и подобные вопросы не так сложны, как кажутся.

Законодательство

Никаких ограничений ни в Гражданском, ни в Налоговом кодексах нет, запрета на оплату за третьих лиц в 2021 г. документы не содержат.

Наоборот, есть подтверждение возможности таких действий: часть 1 статьи 313 ГК прямо указывает, что кредитор должен принять оплату от третьего лица за должника, если таковая обязанность возложена должником на третье лицо.

Исключение – если в договоре оговорено, что оплата производится лично должником (ч. 3 ст. 313 ГК), в таком случае кредитор не обязан (но может) принять платеж.

О том, что за третье лицо можно оплатить налоги, говорится в части 1 статьи 45 НК, а части 8 и 9 этой же статьи расширяют толкование – уплачивать разрешено не только налоги, но и пени, штрафы, сборы и страховые взносы. Произвести платежи в бюджетную систему позволяют и банковские правила. Уже во всех финансовых организациях, обслуживающих компании и ИП, программные средства позволяют провести такие платежные документы.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

- должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

- производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

- необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

- после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

- наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

- изложение просьбы о платеже в счет имеющейся задолженности;

- сумма обязательства и срок уплаты;

- реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

- полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Желательно привести в письме и образец заполнения поля «Назначение платежа», в котором будет написано, что деньги перечисляются именно за должника по соответствующему договору (образец такого письма можно найти здесь). Некоторые налоговые инспекции рекомендуют указывать, кроме названия, и ИНН третьего лица – во избежание дополнительных вопросов.

https://www.youtube.com/watch?v=HlcjwOkNIKw

Основной должник «А» должен оставить себе копию письма, а оригинал будет храниться у контрагента «Б».

Далее:

- После перечисления суммы плательщик «Б» направляет своему контрагенту «А» копию платежного поручения с отметкой банка для отчета о совершенных действиях и в целях учета произведенных расчетов. Можно сопроводить его письмом, чтобы оставалось подтверждение направления, хотя это и необязательно.

- И последнее, что стоит обязательно оформить – акты сверки. У лица, за которого производилась оплата (А), остается два акта: один с плательщиком (Б), второй с получателем (В) денежных средств. Эти документы будут свидетельствовать, что все расчеты между сторонами учтены верно. Важно, чтобы подписаны они были уполномоченными представителями.

При оплате за услуги третьему лицу оформление документов практически не отличается от приведенного выше порядка, единственное, что в назначении платежа указываются, за какие услуги, а не товары, перечисляются деньги.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании.

Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги.

Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Видео:Как оплатить налоги за третьих лицСкачать

Как происходит оплата задолженности третьим лицом за должника? Как правильно оформить письмо о погашении задолженности?

В случае если в нормах закона или в договорных обязательствах между сторонами не содержится указания на обязанность исполнения своих долговых обязанностей лично, должник вправе перевести это обязательство на иное лицо. Это следует из положений ст. 313 Гражданского кодекса. Но при этом должник должен соблюсти определенные процедурные требования и направить третьему лицу письмо с просьбой оплатить за него задолженность.

Как происходит оплата задолженности третьим лицом

Заплатить за контрагента по его просьбе вправе любое лицо: компания, ИП или рядовой гражданин. Это подтверждается положениями п. 1 ст. 313 Гражданского кодекса. Оплата может быть произведена и по внешнеторговому контракту.

Само долговое обязательство может быть любым – это как оплата задолженности, так и внесение авансового платежа. При внесении платы физлицом в виде наличности нужно помнить об установленных законом ограничениях по сумме платежа в 100 тыс. р. из п. 6 Указания ЦБ от 2013 года.

Оплату задолженности третьим лицом следует отличать от перевода долга. В первом случае перемены лиц в обязательстве не происходит (с учетом п. 12 Информационного письма ВАС от 2001 года №65). Поэтому вся первичная и прочая договорная документация оформляется на имя прежнего должника.

При переводе долга обязательства первоначального должника перед кредитором или продавцом прекращаются. Вместо прежнего должника обязательства перед кредитором возникают у нового.Все претензии по оплате, просрочке и пр. предъявляются также основному контрагенту, а не плательщику.

В Налоговом и Гражданском кодексах процессуальный аспект по погашению задолженности третьим лицом не содержится.

https://www.youtube.com/watch?v=Up2zfPYeba8

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Ситуации, когда задолженность оплачивается третьим лицом, достаточно распространены. Например, компания «1» купила у компании «2» товар и отгрузила его компании «3». Для того чтобы сократить схему оплаты, компания «1» предлагает компании «3» напрямую оплатить товар в пользу компании «2».

Если для третьего лица погашение задолженности напрямую кредитору старого должника не создаст дополнительных сложностей и не приведет к новым тратам, то оно, вполне возможно, согласится на прямую схему расчетов. Для информирования нового должника об изменении расчетов старый должник направляет своему контрагенту письмо с просьбой рассчитаться с другим предприятием.

Стоит отметить, что компания с переплатой по налогам не вправе передать ее другой компании с просьбой погасить чужие долги, согласно письму Минфина от 2021 года №03-02-07/1/41421. Такой перевод переплаты не предусмотрен Налоговым кодексом.

В платежном поручении на оплату задолженности третье лицо должно указать на то, что оплата производится им за другое лицо.

Тем самым риски получателя средств можно свести к минимуму, так как отправитель не сможет потом потребовать возврата денег из-за «ошибочного» перечисления.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Если доказательства намерения третьей стороны погасить долги отсутствуют, то такая компания в дальнейшем может взыскать отправленные средства с кредитора как необоснованное обогащение. Но в таком случае дополнительным рискам подвергается и сам должник: его обязательство становится неисполненным, что может грозить ему начислению неустойки за просрочку.

Так как заполнение платежного поручения находится вне контроля первичного должника, то письмо с просьбой оплатить задолженность снижает риски для всех сторон платежной схемы.

Даже при отсутствии в платежном поручении указания на то, что платеж производится за другую компанию, необходимым доказательством такого основания станет само письмо.

В случае спора такое письмо сможет подтвердить, что деньги были переведены не по ошибке, а для исполнения обязательств другой компании (соответствующее определение было вынесено ВАС в 2008 году №16769/08).

Стоит отдельно учесть тот факт, что, хотя оплата третьим лицам правомерна по ст. 313 ГК, многие банки считают подобные платежи подозрительными и могут отказать в их перечислении.

Подобные платежки могут вызвать подозрение и у налоговиков. При неправильном оформлении платежных поручений инспекторы вправе отказать в предоставлении вычета и могут доначислить НДС.

Когда кредитор принимает оплату от третьего лица, он не обязан проверять основания для перечисления ему денег (договоренности перед старым должником и плательщиком).

Но он может отказаться от получения платы, если договором или законом прописана обязанность контрагента на самостоятельную выплату долга (согласно п. 3 ст. 313 ГК).

Но на практике указанные положения включают в договоры между сторонами крайне редко, а в законе подобные ограничения не прописаны.

В бухгалтерском учете получатель средств отражает на спецсчетах полное или частичное закрытие задолженности.

Порядок оформления письма

Распорядительное письмо к контрагенту с просьбой о перечислении денег за организацию другому предприятию составляется в свободной форме. Но есть определенные реквизиты, которые следует прописать в письме.

В нем указывается, что в счет действующей задолженности кредитор просит перечислить средства третьему лицу. Также должник должен привести реквизиты кредитора, перед которым будет погашена задолженность и на которые следует осуществлять перевод. Сама форма оплаты может быть любая: наличная или безналичная.

Какие сведения необходимо указать

Среди сведений, которые необходимо указать в письме о погашении долговых обязательств, следующие:

- Наименование и юридический адрес компании, которой первоначальный должник перепоручает исполнить обязательства за другое лицо. Также указываются реквизиты организации, которые позволяют ее четко идентифицировать.

- Сведения о лице, в адрес которого направляется письмо (обычно это генеральный директор или директор).

- Номер документа и дата его подготовки (номер указывается, согласно сложившейся в компании системе нумерации исходящей документации).

- Четкое указание на обязательство, которое компания просит исполнить за нее (например, «оплатить в счет предприятия за отгруженный товар по договору купли-продажи…»). Это, в частности, реквизиты договора или иного документа, из которого вытекает обязательство (например, договор поставки, товарная накладная, акт приема-передачи и пр.).

- Сумма платежа, включая НДС (в цифровом и буквенном форматах). Если плательщик перечислит сумму в большем размере, то письмо может стать основанием для возврата переплаты, согласно определению ВАС от 2007 года № 14950/07.

- Встречное обязательство старого должника: например, списание части или всей задолженности третьего лица перед ним. Обычно компания просить третье лицо погасить за нее задолженность в счет другого обязательства. Поэтому на факт погашения обязательств третьего лица следует дополнительно указать в письме, иначе недобросовестный контрагент сможет в дальнейшем потребовать повторного исполнения обязательств.

- Сведения, которые стоит прописать плательщику в платежном поручении в графе с назначением платежа («Оплата товара за компанию «ООО» по договору поставки №… от…). Если в данной графе будут неточности, то кредитор вправе запросить у плательщика письмо с уточнением и корректировкой назначения платежа. Это может потребоваться на случай возникновения спорных моментов с проверяющими инстанциями.

- В письме можно прописать требование о предоставлении копии платежного поручения от третьего лица, отправленного в счет кредитора. Это поможет старому должнику в случае возможных споров с кредиторами по неоплаченной задолженности. Без такой копии должник может остаться без доказательств исполнения своих обязательств. В письме допускается прописать сроки для передачи копии документа (например, «в течение 5 дней после оплаты») и предпочитаемый способ передачи (например, отправка по адресу регистрации заказным письмом или в электронном формате).

Кто подписывает письмо

Письмо подписывает лицо, которое уполномочено действовать от имени компании. Это ее единоличный исполнительный орган (директор) или представитель, наделенный доверенностью. В последнем случае плательщику следует запросить копию доверенности, иначе контрагент впоследствии может сослаться на то, что он не давал никаких поручений по перечислению денег.

Уведомление кредитора

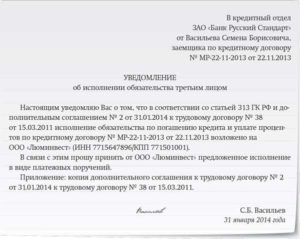

Контрагенту также следует уведомить кредитора о том, что он возложил обязанность по оплате задолженности перед компанией на другое лицо (по п. 1 ст. 313 ГК).

Уведомление составляется в письменной форме и содержит указание на компанию-плательщика, основание возникновения долговых обязательств и сумму задолженности, которая будет перечислена. Но средства в счет погашения задолженности можно зачислить даже при отсутствии уведомления от контрагента, если он допустил просрочку.

Таким образом, процедура погашения задолженности третьим лицом законодательно не урегулирована. Порядок оформления оплаты задолженности третьим лицом состоит из следующих этапов: предприятие направляет своему дебитору письмо с указанием просьбы погасить долг, затем дебитор погашает задолженность за контрагента, указав на это в платежном поручении.

Считается, что письмо от контрагента третьего лица с просьбой исполнить обязательство и пометка о том, что платеж производится за другое юрлицо, служат доказательствами реального намерения погасить долг за другое лицо.

Правильное документальное оформление письма снижает риски всех сторон, в частности, риски того, что плательщик откажется признавать оплату в счет погашения задолженности, первоначальный должник откажется от своей просьбы, кредитор потребует повторной оплаты по ранее исполненному обязательству.

https://www.youtube.com/watch?v=sdf2Cmhq4A8

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам: Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Видео:УК не подаст в СУД за ДОЛГИ I Почему? ответ в видео.Скачать

Как зачесть оплату за другого контрагента — Юридическое дело

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взаиморасчеты » Оплата долга третьим лицом в 1С 8.3 Бухгалтерия

В данной статье рассмотрим пошагово как провести оплату долга в программе 1С 8.3 Бухгалтерия 3.0 в случае, когда оплата, например за поставленные товары, производится не поставщику, а третьей организации в счет корректировки долга.

Как осуществляется оплата задолженности третьим лицом

Исполнение договорных обязательств должник может возложить на третье лицо, согласно ст. 313 ГК РФ, если в договоре строго не оговорено, что должник лично должен исполнять обязательства.

Условия участия третьего лица нужно документально оформить. Для этого:

- Покупатель направляет уведомление кредитору с указанием сведений о третьем лице, на которого возлагаются договорные обязательства;

- Должник третьему лицу направляет письмо, в котором описывает соответствующие договорные обязательства.

Все письма можно оформить в произвольной форме в соответствии с правилами делового письма, в котором подробно указывается о реквизитах сторон и полная информация по расчетам. Наличие письменных уведомлений позволяет избежать налоговых претензий, так как НДС и налог на прибыль уже начислены и осуществляется только оплата задолженности.

Как сделать корректировку долга при переносе задолженности, списании задолженности и при зачете авансов в программе 1С 8.3 читайте в нашей статье.

Как провести оплату долга третьим лицом в 1С 8.3

Рассмотрим пример:

ТД “КОМФОРТ” приобрело товары у поставщика ООО “УЮТ” на общую сумму 84 842,00 руб. в т.ч. НДС 18% – 12 942,00 руб. Товары поступили 25.03.2021г. Перед оплатой покупатель получает письмо от поставщика, в котором просит погасить задолженность за поставленные товары третьей организации ООО «ЛЕТО» в счет корректировки долга.

Рассмотрим пошагово решение примера в программе 1С 8.3 Бухгалтерия.

Шаг 1

Сформируем Оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что по контрагенту ООО «УЮТ» имеется кредиторская задолженность на сумму 84 842,00 руб.:

Шаг 2

Для перевода суммы – 84 842,00 руб. третьей организации ООО «ЛЕТО» нужно создать документ Платежное поручение и документ Банковская выписка.

Создадим документ Платежное поручение в разделе Банк и касса – Банк – Платежное поручение. В данном документе:

- В строчке Вид операции указываем Оплата поставщику;

- В строке Статья ДДС указываем Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Остальные строчки заполняем как показано на рисунке:

На основании документа Платежное поручение создадим документ Банковская выписка в разделе Банк и касса – Банк – Банковские выписки – Списание:

Заполним документ:

- В строчке Вид операции указываем Оплата поставщику;

- В строчке Счет расчетов указываем счет 60.01;

- В строчке Счет авансов указываем счет 60.02;

- В строчке Счет учета указываем счет 51;

- Данные, которые указаны в документе Платежное поручение автоматически переносятся:

Шаг 3

Сформируем оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По отчету видим, что по контрагенту ООО «Лето» образовалась дебиторская задолженность на сумму 84 842,00 руб.:

Шаг 4

Для того что бы зачесть дебиторскую задолженность ООО «ЛЕТО» в счет кредиторской задолженности ООО «УЮТ» в 1С 8.3, нужно создать документ Корректировка долга.

Итак, создадим документ Корректировка долга в разделе Покупки – Расчеты с контрагентами – Корректировка долга. Заполним документ:

- В строчке Вид операции указываем Зачет аванса;

- В строчке Зачесть аванс указываем Поставщику;

- В строчке В счет задолженности указываем Нашей организации перед третьим лицом;

- В строчке Поставщик (дебитор) указываем контрагента ООО «ЛЕТО»;

- В строчке Третье лицо (кредитор) указываем контрагента ООО «УЮТ»;

- Закладку Авансы поставщику (дебиторская задолженность) заполним, используя кнопку Заполнить остатками по взаиморасчетам:

- Закладку Задолженность перед третьим лицом (кредиторская задолженность) заполним, используя кнопку Заполнить остатками по взаиморасчетам:

Проведем документ и сформируем проводки. По полученным проводкам видим, что произведен зачет кредиторской задолженности контрагента ООО «УЮТ» в счет дебиторской задолженности контрагента ООО «ЛЕТО»:

Как в 1С 8.3 провести взаимозачет напрямую с покупателем или поставщиком либо провести трехсторонний взаимозачет читайте в следующей статье.

Шаг 5

Сформируем оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету. По сформированному отчету видим, что по поставщику ООО «УЮТ» и по третьему лицу ООО «ЛЕТО» нет задолженности:

Рекомендуем посмотреть наш семинар, где рассматриваются популярные налоговые схемы, привлекающие внимание со стороны налоговиков. В том числе рассматриваются сомнительные операции по счетам налогоплательщика; использование в хозяйственной деятельности фирм-«однодневок»; использование фиктивных посредников:

Поставьте вашу оценку этой статье: (15,00

Видео:КАК НЕ ПЛАТИТЬ ТРАНСПОРТНЫЙ НАЛОГ?!Скачать

Письмо о перезачете денежных средств при оплате за другую организацию

Проверил юрист: Долгушева Юлия Сергеевна

Последнее обновление: 16.11.2021

Если у компании возникли сложности с пополнением расчётного счёта, исполнить обязательства за неё может иная фирма. Оплата за другую организацию возможна на основании ст. 313 ГК РФ.

Если у фирмы нет возможности внести плату продавцу либо поставщику, за неё это может сделать контрагент. Основания для перезачёта:

- Отсутствие средств у фирмы-должника.

- Наличие долга у контрагента перед компанией-заёмщиком.

- Проблемы с пополнением счёта у должника.

Согласно российскому законодательству, любое юридическое лицо может рассчитаться с кредитором по поручению контрагента. Обязательство должника будет считаться выполненным.

Пример письма

Правовая основа платы за другую организацию

За другую организацию выплата возможна на основании ст. 313 ГК, ст. 45 НК РФ, если иные условия не прописаны в соглашении между кредитором и должником.

https://www.youtube.com/watch?v=cqUF_E2M2A0

Выбирая такой способ погашения задолженности, следует помнить о возможных рисках. Например, кредитор может посчитать, что поступление на счёт денежных средств — ошибка. Чтобы не получить иск о незаконном обогащении, кредитор вернёт средства отправителю. При этом задолженность заёмщика, естественно, погашена не будет.

Для того чтобы такого недоразумения не произошло, следует известить кредитора о том, что за должника выплату задолженности произведёт другое юридическое лицо. От должника потребуется:

- Предоставить письмо о перезачёте денежных средств, образец которого можно найти на сайте ниже.

- Попросить своего контрагента передать кредитору документ с указанием того, за кого производится выплата долга (наименование организации), на каком основании (реквизиты соглашения между контрагентами). Цель оплаты должна быть прописана и в назначении платежа (при безналичном расчёте).

Письма, образец которых можно увидеть ниже, являются доказательством выплаты задолженности должником посредством другой фирмы. Получив их, кредитор будет знать, в счёт какой задолженности следует зачислить поступившие средства.

Благодаря документам, сопровождающим платёж, кредитор сможет объяснить происхождение средств налоговой службе. К тому же, это гарантия от иска о незаконном обогащении, так как все неизвестные платежи юридические лица обязаны вернуть отправителям.

Внимание! Выплата одним юридическим лицом за другую фирму либо ИП не может превышать ста тысяч рублей (Указание банка России № 30 73). Выплата за физическое лицо лимитом не ограничена.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

Важно! Кредитор зачтёт поступившие средства от контрагента в счёт задолженности только при наличии уведомления от основного должника.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2021 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

https://www.youtube.com/watch?v=XqOVK_ePwz4

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Важно! Следует помнить, что поручение внести плату за должника на основании договора контрагенту, не снимает ответственности с основного заёмщика.

Он продолжает отвечать перед кредитором за выполнение своих обязательств в полном объёме, в установленные соглашением сроки.

Если денежные средства будут переведены кредитору не полностью, либо по истечению установленных сроков, ответственность за это ляжет на основного заёмщика, а не на его контрагента, который производил выплату.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Последствия внесения средств за другую организацию по письму

Часто юридические лица опасаются производить плату за контрагента, считая, что это может привести к неприятным последствиям. На самом деле, такая операция не представляет угрозы, в том числе и со стороны налоговых органов.

Важно! Если в договоре между контрагентами не прописано иное, то одно юридическое лицо может отказаться производить плату за другую организацию.

Бухгалтерский учёт

В бухгалтерском учёте выплата будет выглядеть так:

Кредит 51, Дебет 76. Обозначает произведённый перевод денежных средств.

Кредит 76, Дебет 60. Обозначает, что плата была зачтена в счёт задолженности.

Такая запись делается после того, как факт выплаты долга за другое юридическое лицо установлен исполненным платёжным поручением.

Все юридические лица тщательно проверяют назначение входящих средств на свой счёт. Если компания получила деньги, отправленные ей по ошибке, и не вернула их, отправитель может подать иск, основа которого — неосновательное обогащение.

Доказательство для кредитора, что полученные им средства — плата задолженности одним юридическим лицом за другую организацию, — гарантийное письмо от основного заёмщика. Оно может быть вот таким кратким:

Важно! Согласно ст. 167, 171, 172 НК РФ, плательщик не теряет право на вычет НДС (входного). На формирование базы по налогам, суммы, которые были выплачены плательщиком третьим лицам, не влияют. В соответствии с той учётной политикой, что выбрала компания, данные суммы вносятся в разряд расходов.

Компания может совершить платёж наличным либо безналичным способом. В случае выбора первого варианта проводки будут другие:

Кредит 50; Дебет 76. Обозначает, что платёж был сделан наличными.

Кредит 76; Дебет 60. Обозначает, что оплата кредитору зачтена в счёт задолженности (часть долга погашена).

Заказать бесплатную консультацию юриста

💥 Видео

В КАКИХ СЛУЧАЯХ СУД МОЖЕТ ОСТАВИТЬ С ДОЛГАМИ ПРИ БАНКРОТСТВЕ ФИЗ ЛИЦА? | БАНКРОТСТВО | КузнецовСкачать

НЕ ПОКУПАЙ! ВСЁ ПОТЕРЯЕШЬ!Скачать

НОВЫЕ ПРАВИЛА ДЛЯ ВЛАДЕЛЬЦЕВ ДОЛЕЙ КВАРТИРЫ: 2023 #приоритетыСкачать

Что теперь может сделать гражданин, если от него требуют копию паспорта: разбираем новый законСкачать

Ошибки покупки недвижимости в Таиланде | Почему Пхукет лидер среди других регионовСкачать

Как закрыть долги у приставов и прекратить исполнительное производство? + Образец заявления приставуСкачать

Как уплатить налоги за третье лицо?Скачать

5 обязанностей управляющей компании, о которых она умалчиваетСкачать

Корректировка долга при поступлении оплаты за третье лицоСкачать

Участие третьих лиц в расчетах. Урок 2. Оплата покупателя (тема №9 Полного курса по 1С:Бухгалтерии)Скачать

СПИСОК! с 1 Января 2023 года Пенсионеры за это НЕ ПЛАТЯТ!Скачать

Какие права имеет прописанный в квартире, но не собственник - Адвокат по гражданским деламСкачать

Судья. Как помочь себе выиграть судебный спор. Лайфхак от адвоката. Психология судьи.Скачать

Гениальный ответ на возражения клиентов | Работа с возражениями в продажахСкачать

Вот Как Быстро и Правильно Закрыть Исполнительное Производство в ФССПСкачать

Чем опасна временная регистрация для собственника - Консультация адвоката по гражданским деламСкачать

. Архаичное право и его специфика")