Ситуация, когда долговые обязательства двух, трёх, а то и большего количества организаций взаимны, встречается практически повсеместно. Ведь при выборе контрагента предпочтение, как правило, отдаётся проверенному партнёру, а сотрудничают компании в различных направлениях.

Если же один должен другому, а другой, в свою очередь — первому, переводить деньги «туда-сюда», затрачивая при этом время, трудовые ресурсы и денежные средства на комиссию банка, абсолютно не выгодно никому.

Вполне логичным, и в то же время законным выходом из такой ситуации представляется взаимозачёт требований.

- Что такое взаимозачёт, какова законодательная основа акта

- Условия проведения

- Случаи, когда договор между организациями невозможен

- Правильное оформление взаимозачёта между компаниями

- Односторонний взаимозачёт, образец

- Документ на основании соглашения (двухсторонний или многосторонний)

- Бухгалтерское оформление: проводки

- Примеры взаимозачёта

- Пример 1 — односторонний зачёт обязательств между двумя компаниями

- Пример 2 — зачёт требований между тремя компаниями путём заключения соглашения

- Пример 3 — многосторонний взаимозачёт обязательств разной валюте

- Документ, который подтвердит взаимозачет между вашей компанией и контрагентом. Как оформить зачет взаимных требований

- Зачет

- Образец письма о взаимозачете денежных средств

- Образец соглашения о зачете денежных средств

- Условия проведения взаимозачета

- Письмо о проведении взаимозачета (образец)

- Письмо о зачете денежных средств образец. Документ, который подтвердит взаимозачет между вашей компанией и контрагентом

- Как составить Акт взаимозачета

- Инструкция по заполнению акта взаимозачета

- Односторонний зачет встречных требований: правила документального оформления

- Взаимозачёт: сущность, цель и условия проведения

- Образец письма о зачете платежа

- Причины переплаты

- Состав бланка письма

- Варианты поведения

- Варианты ответа на письмо

- Что делать с НДС

- Крайний случай

- Сколько хранится письмо и где регистрируется

- Письмо о переносе оплаты на другой договор

- Оформление переноса. Когда переносится оплата

- Составляем письмо по оплате на другой договор

- Документ, который подтвердит взаимозачет между вашей компанией и контрагентом. Письмо о зачете денежных средств образец

- Заявление о зачете встречных однородных требований: образец

- Общие моменты

- Односторонний

- Инструкция по оформлению

- Пример заявления о зачете встречных однородных требований

- Заявление о зачете встречных однородных требований

Что такое взаимозачёт, какова законодательная основа акта

Нормы ст. 410 ГК РФ содержат общие положения о зачёте взаимных требований, под которым подразумевается один из способов погашения обязательства. Другими словами, обязательство считается исполненным по заявлению одной из сторон или по обоюдному согласию если перекрывается встречным однородным обязательством.

Взаимозачёт может быть произведён между любыми участниками гражданских отношений — юридическими лицами, ИП, физическими лицами — в различных вариантах их соотношения в сделке.

Зачёт взаимных требований может быть как двухсторонним, так и многосторонним (второе его название «круговой», так как обязательство проходит по своеобразному кругу от одного кредитора к другому).

Условия проведения

Рассматриваемая статья ГК приводит и несколько обязательных условий взаимозачёта:

- Обязательства являются встречными, то есть дебитор по одному из них является кредитором по другому.

- Обязательства должны быть однородными, то есть выраженными в одной и той же форме (например, денежной). При этом совершенно естественно, что сделки, в рамках которых появились эти обязательства, могут быть совершенно различны. Примером может послужить взаимозачёт обязательства по оплате оказанных услуг и обязательства по возврату займа. Закон не запрещает зачитывать даже штрафные санкции по договору (суммы неустойки, пени и пр.). Кроме того, по соглашению сторон (с учётом согласованного ими курса) возможен зачёт обязательств в разных валютах.

- По общему правилу, срок исполнения всех подлежащих взаимозачёту требований должен наступить. Однако статья называет сразу несколько исключений из правила:

- зачёт может быть произведён если срок выполнения одного или обоих обязательств не определён договором;

- зачёт возможен, если срок обязательства определён, как момент, когда будет заявлено требование об исполнении;

- зачёт возможен без учёта наступления сроков исполнения в установленных законом случаях.

На практике редки случаи равенства встречных обязательств. Однако не следует полагать, что они оба погашаются полностью случае неравенства. Полному погашению подлежит меньшее из обязательств. Большее же погашается в части, соответствующей размеру меньшего. Оставшаяся же часть обязательства подлежит исполнению на условиях, определённых в соглашении, его установившем.

Случаи, когда договор между организациями невозможен

Обстоятельства, при которых зачёт взаимных требований запрещён, приводит ст. 411 ГК. Среди них:

- одно из обязательств представляет собой возмещение ущерба, причинённого жизни или здоровью;

- одно из обязательств состоит в пожизненном содержании;

- одно из обязательств — алименты;

- по обязательству истекли сроки исковой давности (по общему правилу они составляют три года);

- случаи, когда взаимозачёт запрещён соглашением сторон;

- случаи, когда зачёт запрещён законом (например, взаимозачёт обязательств по договорам внешнеэкономической деятельности запрещает Закон №173-ФЗ от 10.12.2003).

Правильное оформление взаимозачёта между компаниями

Взаимозачёт может быть однгсторонним (оформляется путём направления письма контрагенту) или основанным на соглашении, подписанном всеми сторонами расчётов

ГК предлагает два способа оформления взаимозачёта:

- односторонний — на основании письма-уведомления от одного из участников взаимных обязательств;

- двух- или многосторонний — на основании подписанного всеми сторонами соглашения.

Для взаимозачёта, в котором участвует три и более организаций, наиболее предпочтительным является второй способ оформления — он позволяет наиболее точно зафиксировать не только зачитываемое обязательство и «остатки» долгов, но и согласие каждого контрагента.

https://www.youtube.com/watch?v=U3A88E26vCM

На момент произведения зачёта взаимных требований в компании должны иметься все «базовые» документы, подтверждающие наличие обязательств:

- договоры, которыми определяются условия сделки;

- акты о приёмке выполненных работ (оказанных услуг);

- накладные;

- счета-фактуры и пр.

Односторонний взаимозачёт, образец

Перед проведением взаимозачёта любым из способов рекомендуется составить с контрагентом акт сверки расчётов.

Этот документ в процедуре не обязателен, однако поможет точно определить сумму долга по каждому из подлежащих зачёту обязательств, сверить имеющиеся сведения со сведениями, которыми располагает партнёр.

В дальнейшем это позволит избежать разногласий, а, соответственно, судебных тяжб.

Акт сверки расчётов составляется в форме таблицы, разделённой на две части, каждая из которых содержит данные о долгах по версии одного из партнёров

Акт сверки расчётов содержит следующие сведения:

- дата, по состоянию на которую сверяются долги;

- наименования организаций-партнёров;

- сведения о соглашениях, на основании которых появились обязательства;

- сведения о размере обязательств;

- сальдо по состоянию на отчётную дату;

- подписи (с расшифровкой) уполномоченных лиц от каждой организации;

- печати обеих организаций.

Акт сверки расчётов в конечном счёте должен отразить общую сумму долга каждой организации перед другой

За сверкой расчётов в процедуре одностороннего взаимозачёта следует уведомление одним партнёром другого о взаимозачёте. Основанием для того чтобы считать зачёт требований состоявшимся считается получение соответствующего письма контрагентом, поэтому к фиксации факта его вручения следует подойти особенно ответственно (например, оправить заказным письмом с уведомлением о вручении).

Письмо-заявление о зачёте взаимных требований лучше отправить заказным письмом с уведомлением о вручении

- реквизиты организации-получателя:

- Ф. И. О. руководителя или другого уполномоченного лица;

- наименование компании;

- адрес;

- название документа — «Уведомление», «Заявление» или др.;

- тема обращения — «О взаимозачёте»;

- сведения об обязательствах, существующих между партнёрами (основания, размер) — можно со ссылкой на акт сверки расчётов;

- сообщение о взаимозачёте с указанием даты, на которую он будет произведён (если дату не указать, взаимозачёт должен произойти в день получения партнёром письма-заявления);

- сведения об оставшихся непогашенными после проведения зачёта обязательствах одной из сторон.

- подписи уполномоченных лиц (руководителя и главного бухгалтера) с расшифровкой;

- дата составления документа.

Односторонний взаимозачёт считается состоявшимся по состоянию на дату, указанную в письме-заявлении, или на дату получения этого письма контрагентом. Тогда же следует совершить соответствующие бухгалтерские проводки.

Документ на основании соглашения (двухсторонний или многосторонний)

Взаимозачёт на основании соглашения, подписанного всеми его участниками обязателен:

- при зачёте неоднородных требований (например, денежных обязательств, выраженных в разных валютах — сторонами должен быть согласован курс зачёта);

- при зачёте обязательств, сроки хотя бы одного из которых не наступили или не были обозначены в договоре.

Важно! Перед проведением взаимозачёта на основании соглашения также рекомендуется составить акт сверки расчётов (правила оформления документа приведены в предыдущем пункте).

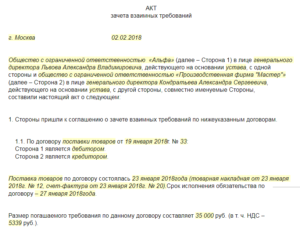

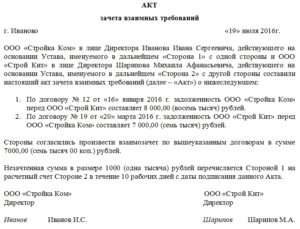

Основной документ процедуры — акт взаимозачёта. Типовой формы документа не существует — он составляется произвольной форме, однако должен включать ряд существенных условий, без присутствия которых может быть признан недействительным:

- основания возникновения обязательств (договоры, счета-фактуры и т. д.);

- суммы обязательств;

- сроки исполнения каждого обязательства.

В целом соглашение о зачёте встречных обязательств составляется по правилам оформления договоров, а значит, включает в себя следующие элементы:

- название документа — «Соглашение»;

- тема документа — «О взаимозачёте требований (обязательств)»;

- место и дата составления документа;

- шапка, представляющая собой перечисление участников соглашения:

- наименование каждой компании;

- лицо, действующее от её имени;

- основание, на котором действует уполномоченное лицо (устав или доверенность);

- основная часть документа — договорённости, к которым пришли стороны:

- прекращение встречных обязательств (их основания и размер следует обязательно перечислить);

- дата прекращения обязательств;

- условия исполнения оставшихся непогашенными требований;

- заключительные положения:

- условия вступления в силу соглашения;

- количество экземпляров соглашения;

- приложения (как правило, акт сверки расчётов);

- реквизиты и подписи сторон;

- печати компаний-участников.

Трёхсторонее или многосторонее (более трёх участников) соглашение составляется по тем же правилам, что и двухсторонее

https://www.youtube.com/watch?v=AJJQQazzteY

Соглашение о взаимозачёте должно быть надлежащим образом зарегистрировано в каждой из организаций-участников. Пункт 3.12 ГОСТ в качестве регистрационного номера документа призывает проставлять его порядковый номер для данной организации. Поэтому каждый регистрационный номер (от каждого участника) проставляется через косую линию в порядке перечисления участников в документе.

Бухгалтерское оформление: проводки

В бухгалтерском учёте взаимозачёт отражается как погашение соответствующих обязательств, не приводящее к образованию новых доходов или расходов. Отразить исполнение обязательств следует на соответствующих контрагенту субсчетах по счетам:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 76 «Расчёты с разными дебиторами и кредиторами».

Проводка будет выглядеть следующим образом:

Дебет 60 (76) / Кредит 62 (76) — «отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачётом взаимных требований».

http://www.assessor.ru/vzaimozachet/#4

Примеры взаимозачёта

На практике чаще всего происходит взаимозачёт между двумя контрагентами, оформленный двухсторонним соглашением. Тем не менее односторонний зачёт, а также взаимозачёт между тремя и более организациями — тоже не редкость.

Пример 1 — односторонний зачёт обязательств между двумя компаниями

ОАО «Комбат» 15 января 2021 года поставило 10 комплектов спецодежды ЗАО «Пересвет» (стоимость поставки — 52 000 р.

, сроки исполнения обязательства по оплате — после успешной приёмки товара, но не позднее 15 февраля 2021 года).

В свою очередь, ЗАО «Пересвет» 17 января 2021 года оказало ОАО «Комбат» услуги по ремонту нескольких систем обеспечения функционирования здания (стоимость работ — 63 000 р., срок оплаты — не позднее 15 февраля 2021 года).

1 февраля 2021 года компании составили двухсторонний акт сверки расчётов по всем заключённым договорам.

2 февраля 2021 года ОАО «Комбат» направило в адрес ЗАО «Пересвет» письмо-уведомление о взаимозачёте на сумму 52 000 р. без указания даты проведения зачёта.

Письмо было получено ЗАО «Пересвет» 6 февраля, о чём свидетельствует уведомление о вручении. В этот же день в бухгалтерском учёте компании был отражён взаимозачёт.

Пример 2 — зачёт требований между тремя компаниями путём заключения соглашения

1 февраля ЧП «Рассвет», ОАО «Альбина» и ООО «Веста» провели трёхстороннюю сверку расчётов с составлением соответствующего акта. По результатам сверки выяснилось:

- ЧП «Рассвет» 31.01.2021 поставило ОАО «Альбина» партию товара на сумму 150 000 р. (сроки оплаты — в течение 1 месяца с момента поставки);

- ОАО «Альбина» произвело ремонтные работы в офисных помещениях ООО «Веста» на сумму 200 000 р., при этом «Веста» нарушила сроки оплаты, за что к сумме договора добавилась сумма неустойки размере 10 000 р. (3 года с момента окончания сроков оплаты на день сверки не прошло);

- ООО «Веста» оказало услуги по организации корпоративного праздника ЧП «Рассвет» на сумму 170 000 р. (сроки оплаты — до 10 февраля 2021 года).

В тот же день три стороны подписали соглашение о взаимозачёте 150 000 р. По итогам соглашения за компаниями участниками остались следующие долговые обязательства:

- ОАО «Альбина» погасила своё обязательство полностью;

- ЧП «Рассвет» осталось должно 20 000 р. ООО «Веста» с прежними сроками оплаты;

- за ООО «Веста» сохранился долг в 60 000 р. перед ОАО «Альбина», на сумму 50 000 р. согласно договору за каждый день просрочки продолжает начисляться неустойка.

Пример 3 — многосторонний взаимозачёт обязательств разной валюте

По данным сверки расчётов между четырьмя организациями установлено:

- ОАО «Один» в соответствии с заключённым между ними договором поставки должно уплатить ЗАО «Два» 200 000 р.;

- ЗАО «Два» обязано оплатить в пользу ЧП «Три» (нерезидент) 10 000 долларов США по договору купли-продажи автомобиля;

- ЧП «Три» обязано к уплате в пользу ООО «Четыре» 1 500 долларов по договору купли-продажи;

- ООО «Четыре» должно в пользу ОАО «Один» 300 000 р. по договору оказания услуг.

Документ, который подтвердит взаимозачет между вашей компанией и контрагентом. Как оформить зачет взаимных требований

» Сделки с авто » Документ, который подтвердит взаимозачет между вашей компанией и контрагентом. Как оформить зачет взаимных требований

На территории Российской Федерации существует несколько законных способов прекращения обязательств сторон. Одним из самых распространенных методов является зачет сумм задолженности. При этом оформляться он может как соглашением, так и письмом о взаимозачете денежных средств, образец которого доступен для ознакомления по ссылке ниже.

Зачет

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

https://www.youtube.com/watch?v=Gl2yUD8IVUM

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

Образец письма о взаимозачете денежных средств

Положения отечественного гражданского законодательства предусматривают возможность осуществления зачета путем заявления одним из контрагентов о таком способе исполнения взаимных обязательств.

Однако форму выражения названного намерения ни нормы ГК РФ, ни предписания иных актов нормотворчества России не содержат.

Официальный образец одностороннего зачета денег также законодательно не разработан и не утвержден.

В связи с изложенным организация вправе заявить о зачете путем направления контрагенту соответствующего письма, образец которого доступен для ознакомления по ссылке ниже.

Письмо о взаимозачете денежных средств

Образец соглашения о зачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Согласно Гражданскому кодексу, между компаниями возможно прекращение обязательств сторон. Одним из самых распространенных способов является зачет сумм задолженности. При каких условиях возможно осуществить взаимозачет, по какой форме составить письмо на взаимозачет между организациями , в каком случае провести процедуру невозможно – давайте разберемся подробнее.

Условия проведения взаимозачета

Чтобы долговые обязательства были погашены зачетом взаимных требований, должны соблюдаться определенные условия:

- Требования должны быть встречными, то есть участники зачета должны одновременно иметь долги друг перед другом;

- По общему правилу требования должны быть действительными (в зависимости от сроков их погашения) и бесспорными;

- Требования должны быть однородными. Под однородностью в данном случае подразумевается одинаковый способ погашения обязательств. Однако стоит иметь ввиду, что по соглашению сторон в договоре может быть оговорено прекращение обязательств и с неоднородными требованиями (например, обязательства могут быть выражены в разной валюте);

- Требования, которые планируется зачесть, не должны относиться к тем требованиям, зачесть которые невозможно. Требования, которые не могут быть зачтены: о возмещении вреда, который был причинен жизни или здоровью, о взыскании алиментов, о содержании пожизненно, и в иных случаях, предусмотренных законом или договором.

Зачет долговых требований признается действительным в зависимости от сроков их погашения, которые:

- либо уже наступили согласно условиям договора;

- либо никак не указаны в условиях договора;

- либо определены моментом востребования.

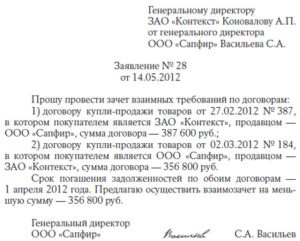

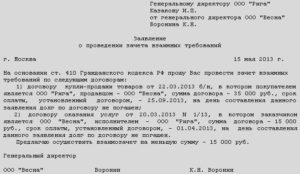

Письмо о проведении взаимозачета (образец)

Согласно гражданскому законодательству, возможность прекращения обязательства зачетом встречного однородного требования возникает при направлении соответствующего документа одной из сторон. Данный документ может быть оформлен в виде письма контрагенту, соглашения о проведении взаимозачета, заявления о проведении взаимозачета или в иной форме.

Форма данного документа не имеет утвержденной унифицированной формы, не определена Гражданским кодексом РФ. Письмо на взаимозачет (образец мы приведем ниже, вы можете использовать его при составлении письма самостоятельно) разрабатывается в компании собственными силами.

https://www.youtube.com/watch?v=s8b-pwYFaWg

Обычно письмо имеет следующую форму. В правом верхнем углу необходимо указать реквизиты организации, в которую направляется письмо о взаимозачете.

Письмо отправляется на имя генерального директора, поэтому целесообразно указать реквизиты следующим образом: «Генеральному директору ООО «Название организации» (ФИО директора) от…».

Можно указывать название организации, место нахождения и иные реквизиты полностью или указать реквизиты в сокращенном виде.

Затем необходимо указать название документа и переходить к основной части письма.

В теле письма необходимо указать, что на основании статьи 410 Гражданского Кодекса РФ компания просит о проведении зачета взаимных требований и перечислить подробно, о каких долгах друг перед другом идет речь.

При перечислении необходимо указать подробно номера договоров, даты их заключения, стороны, сумму сделки, срок исполнения обязательств, какая сумма подлежит зачету.

Письмо о зачете денежных средств образец. Документ, который подтвердит взаимозачет между вашей компанией и контрагентом

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность.

Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей.

Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

ФАЙЛЫ

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами.

Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями.

Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в ;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2021 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

https://www.youtube.com/watch?v=WB0KpYLPFSA

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Проведение взаимозачета в одностороннем порядке разрешается ст. 410 ГК РФ. Законодатель для этого предусмотрел порядок реализации процедуры через письменное заявление одной из заинтересованных сторон. Для инициации таких действий необходимо убедиться в соответствии сумм задолженностей нескольким критериям, установленным гражданским правом:

- у субъектов предпринимательства, заинтересованных в сделке, имеются договорные отношения, они могут их подтвердить документально;

- по данным бухгалтерского учета оба участника по разным соглашениям выступают по отношению друг к другу одновременно в роли кредитора и дебитора;

- обязательства имеют единый измеритель (могут быть признаны однородными);

- по встречным задолженностям наступил срок выплаты или он не был зафиксирован в договорах.

Односторонний зачет невозможен, если причиной возникновения долга стало взыскание алиментов или сумм компенсационного характера при возмещении ущерба, нанесенного здоровью физического лица.

Процедуры нельзя инициировать в ситуациях, когда срок исковой давности прошел, один из участников сделки находится в процессе банкротства.

Запрет установлен и для случаев с наступившим сроком погашения обязательств только у одной из сторон соглашения.

Односторонний зачет встречных требований: правила документального оформления

Инициатор операций взаимозачета направляет контрагенту письменное заявление с описанием предстоящих мероприятий по взаимному погашению задолженностей. Бланк документа законодательно не установлен, каждый субъект предпринимательства составляет его в произвольной форме с соблюдением требований к документации Закона № 402-ФЗ от 6 декабря 2011 г. (п. 2 ст. 9):

- односторонний взаимозачет предполагает оформление заявления с указанием наименования формы документа и даты его составления;

- в бланке должны указываться названия хозяйствующих субъектов, которые признаются участниками сделки;

- прописывается суть операции;

- приводятся измерители сформированных задолженностей с обязательным перечислением сумм показателей и оснований образования долгов с обеих сторон;

- выделяется размер НДС в суммах долгов;

- ответственные лица проставляют свои подписи с расшифровками.

Односторонний зачет взаимных требований происходит через отражение в учете положений, закрепленных заявлением одной из сторон на взаимное погашение долгов. Чтобы заявление приобрело юридическую силу, необходимо наличие у инициатора подтверждений факта получения документа вторым участником сделки:

- уведомление почтовой или курьерской службы о доставке письма с заявлением;

- квитанция о приеме документа в электронном формате;

- проставленный входящий номер на втором экземпляре бланка, если он был передан лично в руки представителю компании, участвующей в процессе взаимозачета.

Взаимозачет в одностороннем порядке при отсутствии таких подтверждающих документов судебными инстанциями может быть признан недействительным.

Дата проведения операции по взаимному погашению задолженностей между контрагентами считается день, в который было получено заявление вторым участником сделки.

Если в тексте заявления указывается конкретная дата вступления в силу договоренностей, то в бухгалтерском учете проводки должны быть осуществлены именно этой датой.

Для предотвращения вопросов от контролирующих органов во время проверки достоверности и обоснованности такого способа устранения задолженностей, необходимо предварительно проверить и утвердить объем долгов. Односторонний зачет должен инициироваться только после оформления акта сверки расчетов. Акт пописывается обоими контрагентами и составляется в двух экземплярах.

Данная статья даёт представление о взаимозачёте между двумя и более организациями, отвечает на вопрос, для чего необходима данная хозяйственная операция, с помощью каких документов оформляется.

Также подробно рассматриваются распространённые ошибки взаимозачёта и практический пример оформления в 1С версии 8.3.

Расскажем, что такое взаимозачет между двумя организациями, как именно он осуществляется на практике.

Взаимозачёт: сущность, цель и условия проведения

Если между организациями существуют взаимные обязательства, то зачастую принимается решение о взаимном зачёте наименьшего из них. Исходя из этого, можно дать определение одной из самых распространённых хозяйственных операций.

Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками).

Преимущества взаимозачёта:

- Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

- Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

- Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

- Экономия времени на оплату;

- Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями. Операция взаимозачёта, при всей её простоте, предполагает строгое соблюдение Гражданского и Налогового Кодекса РФ. Поэтому, прежде чем принять решение о взаимозачёте, необходимо удостовериться, выполняются ли одновременно условия:

- Встречные требования между организациями, то есть существует не менее двух разных договоров: покупателя и поставщика.

- Однородность этих требований;

- Встречные требования могут зачитываться только тогда, когда наступил срок их исполнения.

Таблица 1 – Способы взаимозачёта и их особенности:

| Способ оформления взаимозачёта | Выполняемость условий | Документы, необходимые для зачёта | Источник права | Когда взаимозачёт является совершённым |

| В одностороннем порядке | все 3 условия выполняются | Для зачёта достаточно заявления одной из компанийЕсли одна из сторон против зачёта взаимных требований – оппонент-инициатор заявления имеет право обратиться в суд. | ст. 410 ГК РФ |

|

| В двустороннем порядке | Не выполняется (2) или (3) условие | Зачёт производится по соглашению сторон | п.4 постановления №16 от 14.03.2014 собрания членов ВАС РФ |

|

Образец письма о зачете платежа

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

https://www.youtube.com/watch?v=dTRanBkf7xw

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации.

Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту.

Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Читать еще: Письмо предписание образец

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

https://www.youtube.com/watch?v=pt103HbwQfU

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Письмо о переносе оплаты на другой договор

Взаимодействие фирмы, организации со своими контрагентами (поставщиками и покупателями) осуществляется в разрезе договоров. Оплата за оказанные или предоставленные услуги или за товар производится соответственно в рамках договора или по счету.

Читать еще: Образец письма по татарскому языку гиа

Произведенная оплата засчитывается получателем на тот договор, который прописан в назначении платежа в платежном поручении или же оплата осуществляется на основании счета, который предъявлен в рамках того или иного договора (поле под номером 24). Возможна ситуация, когда контрагент сразу отправляет уведомление после оплаты (если в назначении платежа не указан счет или номер договора, а написано, например, «за товары», «услуги по…») (п. 1 ст. 319,1 ГК РФ).

Всегда возникают различные обстоятельства, когда контрагенту необходимо произведенную оплату перенести на другой договор либо всю сумму или же частично.

Оформление переноса. Когда переносится оплата

Перенести оплату на другой договор возможно, когда плательщик перечислил по договору сумму выше, чем следовало. Или же предоплата по одному договору необходимо «разбить» на два других.

Так же подписанным договором между контрагентами может быть предусмотрен порядок зачета суммы переплаты по конкретному договору или оплаты, для которой не уточнено назначение платежа.

В иных случаях составляется письмо о переносе суммы оплаты на определенный договор. Без такого письма получатель имеет все права зачислить оплату в счет того обязательства, срок исполнения которого наступает раньше (п. 3 ст. 319.1, п. 3 ст. 522 ГК РФ).

Письмо обязательно, когда оплата переноситься с одного договора на другой и она не была излишней.

Если этот момент не предусмотрен договором, то получатель платежа может отказаться от переноса оплаты, согласно письму, особенно если нарушаются имущественные интересы кредитора (например, перенос оплаты за товар по просроченному договору на новый, тем самым, после такого переноса, плательщик, по сути, берет в долг очередную партию товара).

Составляем письмо по оплате на другой договор

Оформление переноса оплаты на другой договор оформляется в виде двухстороннего соглашения. Однако можно ограничиться только письмом от плательщика. В подтверждении переноса оплаты запрашивается ответное письмо о согласии или составляется акт сверки взаиморасчетов по интересующему договору.

Составляется письмо о переносе оплаты в произвольной форме с указанием суммы оплаты по договору, которую плательщик просит перенести с одного договора на другой (с указанием реквизитов платежного поручения, по которому была перечислена), а также реквизиты таких договоров.

Внимание!

Документ, который подтвердит взаимозачет между вашей компанией и контрагентом. Письмо о зачете денежных средств образец

Обязательства сторон прекращаются полностью или частично по основаниям, которые предусмотрены ГК РФ, другими законами, иными правовыми актами или договором (п. 1 ст. 407 ГК РФ). Так, в частности, обязательства могут быть прекращены исполнением (ст. 408 ГК РФ), предоставлением отступного (ст. 409 ГК РФ) или в результате прощения долга (ст. 415 ГК РФ).

Одним из наиболее распространенных способов прекращения обязательств является их зачет (ст. 410 ГК РФ). В общем случае полному или частичному зачету подлежат встречные однородные требования, срок которых наступил, не указан или определен моментом востребования.

Однородность требований означает, к примеру, что стороны должны друг другу деньги. Скажем, одна сторона — за поставленные товары, а вторая — за полученный заем.

При этом не допускается зачет, в частности, требований о возмещении вреда, причиненного жизни или здоровью, или требований, по которым истек срок исковой давности (ст. 411 ГК РФ).

При этом, в соответствии с нормами гражданского законодательства для проведения зачета достаточно заявления одной стороны. В то же время, чтобы зачет состоялся, нужно, чтобы подготовленное одной стороной заявление о зачете было получено другой стороной (п. 4 Информационного письма Президиума ВАС от 29.12.2001 № 65).

И с момента подтвержденного факта получения заявления зачет может считаться состоявшимся. Подтвердить факт получения заявления можно передачей его другой стороне лично. Для этого в форме заявления о зачете обычно предусматривают место для отметки второй стороны о получении данного заявления.

Либо заявление можно отправить заказным письмом с уведомлением о вручении.

https://www.youtube.com/watch?v=gFSZJ6s8j0M

Но во избежание возможных споров о факте взаимозачета и его дате наиболее распространено составление сторонами совместного соглашения о зачете взаимных требований, в котором уже будут присутствовать подписи всех сторон зачета.

Заявление о зачете встречных однородных требований: образец

Обязательной к применению формы заявления о зачете взаимных требований нет. Поэтому организация может разработать такую форму самостоятельно. В заявлении указываются сведения о сторонах зачета (заявителе и его контрагенте), зачитываемых требованиях и их суммах. Составляется заявление в том количестве экземплярах, сколько сторон участвуют в зачете.

А образец заполнения заявления о зачете однородных требований приведем ниже.

Под актом взаимозачета следует понимать документ, предназначенный для урегулирования встречных претензий, которые возникли в результате проведения двух и более сделок. Его применяют при возникновении взаимных денежных обязательств, которые выгоднее погасить, не перечисляя средства друг другу.

Порядок применения акта взаимозачетов прописан в статье 410 Гражданского кодекса РФ. На практике организациями составляется документ установленного образца за подписью всех сторон сделки. Перед тем как его подписать, проводиться сверка всех расчетов и взаимных обязательств. Преимуществом акта взаимозачета является его способность нивелировать возражения другой стороны.

Согласно законодательству, в акт необходимо включить: дату составления, реквизиты участников сделки, основные требования, указание на погашение взаимных обязательств зачетом, печать и подписи сторон. Правильно составленный подобный документ может стать средством оптимизации платежной системы обоих предприятий.

Общие моменты

Акт взаимозачета применяется в случае возникновения необходимости сверить общие обязательства одной компании с другой. В договор включаются все долги или только их часть за определенный период времени.

Унифицированного образца подобного документа законодательством РФ не утверждено.

Юристы все же советуют придерживаться структуры, которая сложилась за время практического применения данного инструмента взаимозачетов.

Нельзя использовать акт взаимного зачета задолженности в следующих ситуациях:

- расходы на пожизненное содержание граждан;

- уплата алиментов;

- компенсация за нанесенный вред здоровью человека;

- одна сторона взаимозачетов проходит по делу ее банкротства.

Подобный документ составляется в двух экземплярах: первый остается в организации, которая инициировала сделку, второй — передается контрагенту. Если в акте были ссылки на сопутствующие документы, например, договора, к нему необходимо приложить их копии.

Односторонний

Зачет взаимных обязательств может быть произведен по заявлению одной стороны. Законодательством это не запрещено. Особых требований к данному виду документов нет. Достаточно будет соблюдения основных требований, которые выставляются к первичным документам. Отдельной строкой выделяется НДС по каждому обязательству. Это обезопасит от ошибок бухгалтера.

Таким образом, погасить встречные обязательства возможно в одностороннем порядке. Для этого партнера необходимо известить в письменном виде. Инициатор взаиморасчетов должен направить контрагенту заказное письмо с уведомлением для того, чтоб иметь подтверждение о получении письма.

Инструкция по оформлению

Процедура проведения взаимозачетов состоит из нескольких этапов. На первом этапе стороны должны выявить общие задолженности. Лучше всего это сделать при личной встрече ответственных лиц. Такое общение позволит выявить спорные моменты, согласовать их и составить качественный документ за кратчайший срок.

На втором этапе проходят все официальные процедуры по подписанию договора взаимозачетов, где прописаны все требования с указанием финальных сумм и размера НДС. При одностороннем взаимном зачете задолженностей направляется официальное письмо.

Алгоритм составления взаимных зачетов следующий:

- Сначала необходимо сделать сверку общих расчетов по всей взаимной задолженности. Рациональней совершить подобные сверки по всем договорам и вывести итоговую сумму.

- Обменяться с партнерскими компаниями актами сверки. Документы обязательно подписываются официальными лицами: главный бухгалтер и директор и заверяются печатью предприятия.

- Отправить письмо другой стороне о своих планах произвести зачет. Обязательства списываются в меньшем количестве, когда суммы общих задолженностей не одинаковые.

- Если случай сложный, следует заключить договор о завершении выполнения взаимных обязательств путем составления зачета встречных требований.

- Денежные обязательства могут быть выражены в разных валютах. Для удобства их следует перевести в одинаковые денежные единицы.

- Завершают процесс взаимозачетов бухгалтерские проводки. После этого взаимные обязательства считаются завершёнными.

Провести взаимное списание задолженности возможно только при наличии обязательств одной стороны перед другой и наоборот. Общая сумма обязательств может не совпадать. В этом случае зачитывается меньшая сумма задолженности. Акт взаимозачета оформляется после истечения сроков по основному договору между компаниями.

| ОБРАЗЕЦ ПИСЬМА НА ВЗАИМОЗАЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА БЛАНКЕ ОРГАНИЗАЦИИ Исх. №_______ В Бухгалтерию https://www.youtube.com/watch?v=_ZzeltCoaAg ООО «Бон Тур » Заявление. ООО «Наименование организации» просит перенести денежные средства с заявки №_______, в размере _________ (сумма прописью) оплаченные по счету № ____ от _______(число, месяц, год) на счет №____ от ______(число, месяц, год) в связи с________ (переплатой/аннуляцией/отменой тура/перебронью тура) ИНН/КПП ___________________ р/сч _________________________ Банк ________________________ кор/сч _______________________ БИК _________________________ Юр. адрес ____________________ Факт. адрес ___________________ Генеральный директор ________________ место печати |

Все бланки и формы на filling-form.ru

В процессе исполнения решений судов вполне может возникнуть ситуация, когда одни и те же лица имеют друг перед другом схожие обязательства, тогда окончить исполнительное производство можно путем подачи заявления о зачете однородных требований. Если объем требований между сторонами производства одинаков, исполнительное производство оканчивается в полном объеме, если нет – частично.

Возможность зачета однородных требований закреплена ст. 410 ГК РФ, судебная практика исходит из возможности проведения такой процедуры на любой стадии исполнительного производства.

Скачать образец:

(29,5 KiB, 299 hits)

Пример заявления о зачете встречных однородных требований

Судебному приставу-исполнителю

ОСП по Михайловскому району

Амурской области

от Ремезова Александра Юрьевича,

адрес: 676680, п. Поярково,

ул. Димитрова, д. 26

в рамках исполнительного производства № 13452/23/2015

и № 342434/265/2015