Подотчетные суммы — денежные авансы, выдаваемые работникам организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам.

Порядок выдачи денег в подотчет, размер авансов и сроки, на которые они могут быть выданы, установлены правилами ведения кассовых операций.

Подотчетные лица, прописано разрешение выдавать этому лицу в приказе (1раз в год), на основании заявления подотчетного лица руководитель выдает распоряжение выдать ден.средства , а бухгалтер проверяет, только затем выдает следующая сумма в подотчет.

командировки работников как внутри РФ так и зарубежные оформляются в «обновленном» порядке:

1. Служебное задание – это необходимый документ при направлении в командировку помимо командировочного удостоверения. В нем указывается цель командировки и оно утверждается руководителем.

2. Срок командировки.Определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

3.

- Как отразить выдачу денег под отчет

- Порядок расходования средств на хозяйственные нужды

- 5.2. Хозяйственные расходы

- Хозяйственные расходы

- Учет расчетов с подотчетными лицами (счет 71)

- Заявление о выдаче денег под отчет

- Нужно ли писать заявление?

- Образец заявления для сотрудников

- Образец заявления для директора

- Наличными или на карту?

- Скачать образец заявления выдачу денег под отчет

- На какой срок выдается подотчетная сумма. в какой срок нужно отчитаться за подотчетные средства. как

- На сколько дней могут выдаваться подотчет денежные средства

- С какого дня считать выдачу в подотчет на 3 дня

- В какой срок нужно отчитаться за подотчетные средства

- Выдача денег в подотчет из кассы в 2021 году: главные правила

- Срок подотчета

- В какие сроки нужно отчитываться по подотчетным суммам

- Существует ли максимальный срок выдачи денег в подотчет?

- Как происходит выдача денег в подотчёт

- Выдача денег из кассы

- Типовые проводки по 71 счету

- Пример бухгалтерских проводок на 71 счете

- Наличные расчеты

- Выдаем деньги под отчет: пошаговая инструкция

- Шаг 1: Получите заявление

- Шаг 2: Оформите расходный кассовый ордер

- Шаг 3: Передайте ордер в кассу

- Шаг 4: Проверьте кассовую книгу

- Авансовый отчет

- Потрачено меньше

- Потрачено больше

- Если деньги не возвращены

- Неоднозначные ситуации

Как отразить выдачу денег под отчет

Расходы на командировку.Размеры расходов определяются коллективным договором или локальным нормативным актом.

Отчетность по результатам командировки:

В течении 3-х рабочих дней по возвращении из командировки работник обязан предоставить:

-авансовый отчет об израсходованных средствах с приложением документов.

— отчет о выполненной работе в письменной форме и согласий с рованием с руководителем.

При бухгалтерской обработке авансовых отчетов бухгалтер делает следующие записи:

1. Расходы, оплаченные из подотчетных сумм списываются с К71 в дебет счетов, в зависимости от характера расходов: 10(материалы),26(общехозяйств расходы),25(общепроизводств расходы) и другие счета. Неиспользованные суммы в течении 3-х дней должны быть сданы в кассу.

2. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетного лица записью: Д50(касса) К71

3. Излишне израсходованные ДС возмещают работнику: Д71 К50

4. Невозвращенные подотчетным лицам суммы авансов (своевременно невозвращенные ) списыват Д94 К71, 94- недостатки и потери. Далее со счета 94 эти суммы списывают в Д70 (удерживают из оплаты труда) .

Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче и каждому подотчетному лицу.

Дата публикования: 2015-02-03; Прочитано: 140 | Нарушение авторского права страницы

Порядок расходования средств на хозяйственные нужды

Предприятия (учреждения) выдают наличные деньги под отчет на хозяйственно — операционные расходы в размерах и на сроки, определяемые руководителями предприятий. Деньги, выданные под отчет, могут расходоваться только на те цели, которые предусмотрены при их выдаче.

Под расходами на хозяйственно-операционные нужды подразумевают обычно расходы учреждения по приобретению канцелярских или хозяйственных товаров, материальных ценностей, ГСМ, на оплату мелкого ремонта, представительские расходы.

При снятии организацией денег с расчетного счета на хозяйственные нужды нужно соблюсти следующий порядок:

1. Снятые денежные средства в этот же день нужно оприходовать в кассу организации. Оприходование делается так: составляется приходный кассовый ордер на снятую со счета сумму (форма приходного ордера № 0310001).

2. Затем необходимо оформить выдачу наличных тому лицу, который будет приобретать для организации товары (работы, услуги) для хозяйственных нужд.

Выдача денежных средств оформляется следующими документами (п. 4.4. Положения):

— заявлением от работника о выдаче ему сумм под отчет, составленным в произвольной форме, с указанием срока, на который будут выданы денежные средства, и их сумме; руководитель компании на этом заявлении должен поставить свою подпись и дату.

— расходным кассовым ордером, который составляется по форме 0310002.

3. О приходе из банка денежных средств по приходному ордеру и об их выдаче по расходному кассовому ордеру делаются записи в Кассовой книге (форма 0310004).

5.2. Хозяйственные расходы

После расходования денежных средств, но не позднее 3 дней с окончания срока, на которые выданы деньги, подотчетное лицо должно составить авансовый отчет по форме № АО-1.

К отчету должны быть приложены документы, подтверждающие произведенные расходы (например, товарные и кассовые чеки, п. 4.4 Положения).

Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю. Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм.

https://www.youtube.com/watch?v=2j9Os6zoBF4

После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм.

Неизрасходованные или не подтвержденные документально денежные суммы должны быть возвращены в кассу организации.

Если работник потратил меньше денежных средств, чем получил под отчет:главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Если работник потратил больше денежных средств, чем получил под отчет: после утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

— получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

— в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

— ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат.

Таким образом, организация может тратить наличные денежные средства только на свои нужды. Кроме того, нужно подтверждать все наличные расходы документами, которые должны храниться.

Кроме того, если наличные денежные средства были выданы физическому лицу без составления документов и авансового отчета, налоговые органы при проверках доначисляют данному лицу налог на доходы физических лиц (НДФЛ), а также пеню и штраф за его неуплату.

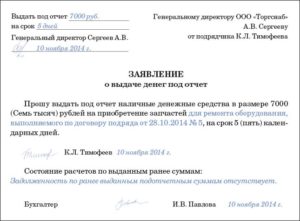

Пример 1. Выдача денег под отчет из кассы

Секретарю ООО «Век» Е.П. Ковалевой 24 марта 2021 года было выдано 5000 руб. на пять дней на покупку канцтоваров. Бухгалтер выдал Е.П. Ковалевой деньги на основании ее заявления, подписанного директором.

Секретарь 27 марта купила канцтовары на сумму 4000 руб. и принесла в бухгалтерию авансовый отчет и чеки. Неиспользованные 1000 руб. секретарь сдала обратно в кассу.

Бухгалтер сделал следующие проводки:

24 марта:

Дебет 71 Кредит 50– 5000 руб. – выданы деньги под отчет из кассы.

27 марта:

Дебет 50 Кредит 71– 1000 руб. – внесен в кассу остаток неизрасходованных подотчетных средств;

Дебет 10 Кредит 71– 4000 руб. – приняты к учету канцтовары.

Пример 2. Перевод подотчетных сумм на зарплатную карточку сотрудника

ООО «Ключик» 6 ноября 2014 года перечислило на зарплатную карту 30 000 руб. подотчетных денег на покупку канцтоваров Ключкину О.Р.

7 ноября Ключкин приобрел необходимые ТМЦ на сумму 27 350 руб., заплатив за них банковской картой.

Того же числа Ключкин предоставил в бухгалтерию ООО «Ключик» авансовый отчет с чеком ККМ, квитанцией от ПКО и слипом терминала, а также накладную и счет-фактуру на имя организации (т.к.

Ключкину была выдана доверенность от имени компании). Также 7 ноября Ключкин вернул оставшуюся неизрасходованную сумму наличными в кассу компании.

В бухгалтерском учете будут составлены следующие проводки:

6 ноября 2014 года:

Дебет 71 Кредит 51 – 30 000 руб. – выдана сумма под отчет,

7 ноября 2014 года:

Дебет 10 Кредит 60 – 27 350 руб. — приобретены канцтовары,

Дебет 60 Кредит 71 – 27 350 руб. – погашена задолженность перед продавцом канцтоваров,

Дебет 50 Кредит 71 – 2 650 руб. – неиспользованная подотчетная сумма возвращена в кассу.

Хозяйственные расходы

Некоторые виды расходов не могут быть оплачены из кассы или безналичным путем с расчетного счета.

https://www.youtube.com/watch?v=KO4Ytk6WsRk

К таким расходам могут относиться операционно-хозяйственные расходы, а также расходы на приобретение небольших партий товарно-материальных ценностей у других юридических лиц или у населения.

К операционно-хозяйственным расходам относятся: канцелярские, почтово-телеграфные, приобретение мелкого инвентаря за наличный расчет, оплата мелких транспортных затрат или покупка горюче-смазочных материалов.

Покупка небольших партий товара и операционно-хозяйственные расходы осуществляются через лиц, которым выдаются наличные деньги под отчет.

В том случае, когда предприятию необходимо приобрести за наличный расчет какие-либо товары или услуги подотчетное лицо пишет заявление о выдаче ему подотчетной суммы.

На основании утвержденного руководителем предприятия заявления, бухгалтерия заполняет расходный кассовый ордер и в соответствии с Порядком ведения кассовых операций в Российской Федерации утвержденным ЦБ РФ 22.

Учет расчетов с подотчетными лицами (счет 71)

09.93 № 40 кассир выдает подотчетному лицу денежные средства.

При приобретении товарно-материальных ценностей, основанием для последующего списания с подотчетного лица израсходованной суммы служат:

— товарные чеки — документы установленной формы, выписываемые продавцом магазина в подтверждение покупки отобранного покупателем товара;

— счета;

— счета-фактуры;

— торгово-закупочные акты;

— накладные на отпуск товаров;

— акты выполненных работ, оказанных услуг,

с учетом кассовых чеков или корешков приходных ордеров, подтверждающих оплату данного товара.

При этом следует знать, что в соответствии с Постановлением Правительства РФ от 30.07.

93’№745 денежные расчеты с населением при осуществлении торговых операций илиоказании услуг на территории Российской Федерации производятся всеми организациями, предприятиями, учреждениями, их филиалами и другими обособленными подразделениями, а также физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, с обязательным применением контрольно-кассовых машин и что на выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться следующие реквизиты:

— наименование организации;

— идентификационный номер организации — налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки (оказания услуги);

— стоимость покупки (услуги);

— признак фискального режима.

Кассовый чек фиксирует факт оплаты и представляет собой упрощенную форму публичного договора купли-продажи или договора о предоставлении услуг. Такая форма договора регулируется Гражданским кодексом. Наличие кассового чека подразумевает исполнение обязательств по договору купли-продажи (оказания услуги) между покупателем (клиентом) и соответствующим предприятием.

Чеки погашаются одновременно с выдачей товара (оказанием услуг) с помощью штампов или путем надрыва в установленных местах.

Выдаваемые покупателям (клиентам) счета, квитанции, товарные чеки и другие документы не освобождают организации от применения контрольно-кассовых машин, за исключением отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица).

Эти предприятия в силу специфики своей деятельности либо особенностей местонахождения, в части оказания услуг населению, могут осуществлять денежные расчеты без применения контрольно-кассовых машин, но с обязательной выдачей клиентам документа строгой отчетности, приравниваемого к чеку, по формам, утвержденным Минфином РФ по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам.

Заявление о выдаче денег под отчет

Выдача наличных работникам хозяйствующего субъекта осуществляется с разрешения их руководителей. Для его получения сотрудники должны на имя директора подать в письменном виде просьбу о выплате денежных средств. Это могут быть разработанные в виде шаблона или составленные в свободной форме заявления или служебные записки.

Нужно ли писать заявление?

Порядок ведения операций по кассе определяет обязательность подобного документа для выдачи денег в подотчет с целью осуществления расхода при выполнении деятельности.

Заявление необходимо составлять каждому работнику при каждой выплате. Это правило распространяется также и на руководителя компании.

Во многих организациях, в том числе малого бизнеса, именно директор является основным подотчетным лицом.

https://www.youtube.com/watch?v=UeIfIj6jzF0

Со вступлением в силу нового Порядка деньги можно выдавать подрядчику, привлеченному по гражданскому договору. Он также в письменной форме должен отразить просьбу о выдаче средств.

Основное значение данного документа состоит в том, что в нем подробно указывается на какие цели и срок будут выделяться деньги. Директором на этом бланке делается собственноручная подпись, утверждающая запрошенный срок и сумму.

Именно на основании данного заявления осуществляется оформления расходного кассового ордера (РКО). К тому же, так как на заявлении, приложенном к ордеру уже содержится разрешительная виза руководства, то на расходнике данная подпись может отсутствовать.

Во время сдачи авансового отчета бухгалтер проверяет соответствие фактически произведенных расходов с заявленными. В результате сверки он может найти нецелесообразные расходы, на которые работник не имел право тратить деньги.

Заявление на увольнение по соглашению сторон

Также этот документ определяет когда сотрудник, получивший в подотчет суммы, должен отчитаться по ним.

Важно! Предприниматели тоже должны оформлять данный бланк, если деньги будут использованы при осуществлении ими хозяйственной деятельности. Для расходования на личные нужды ИП заявление не оформляют.

Не существует стандартизированной формы для заявления на выдачу денежных средств подотчет. Каждая компания может разработать его самостоятельно, однако, документ должен содержать 4 обязательных реквизита:

- Сумму;

- Срок на который она берется;

- Наличие или отсутствие задолженности;

- Подпись руководителя.

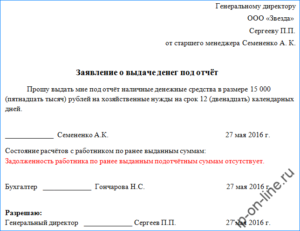

Образец заявления для сотрудников

При составлении заявления на выдачу подотчет рядовым сотрудником, в верхнем правом углу нужно указать кому направляется документ — должность, Ф.И.О, и название компании, а затем от кого — должность и Ф.И.О. сотрудника.

Затем посередине страницы идет название – «Заявление о выдаче денег под отчет».

Повествовательная часть начинается со слов «Прошу выдать под отчет наличные денежные средства», после чего указывается их количество — как цифрами, так и прописью, на какие цели, а также точный срок — тоже цифрами и прописью.

После этого сотрудник ставит свою личную подпись и дату написания документа.

Ниже обязательно нужно предусмотреть пустые строки, в которых работник бухгалтерии будет ставить визу о наличии или отсутствии у сотрудника задолженности по ранее полученным суммам. Необходимо помнить, что при наличии задолженности выдача новых денег подотчет запрещена.

Указанные сведения подписывает бухгалтер и ставит текущую дату.

Следующим этапом заявление подписывает директор, который фактически разрешает выдачу денег и утверждает указанный работником срок.

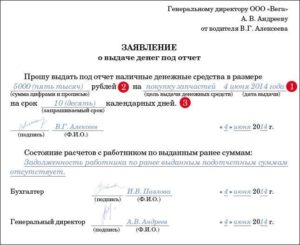

Образец заявления для директора

Руководитель является таким же работником, как и все другие, и тоже обязан писать заявление. Однако его формулировки несколько отличаются.

Выдача денег в подотчет

Так, в верхнем правом углу указывается название компании, в которую направляется документ, а также должность и фамилия руководителя.

Важно! Повествовательная часть начинается со слов «Необходимо выдать подотчет..» Таким образом, директор не просит, а устанавливает факт необходимости. Далее он также, как и в простом заявлении указывает цели, сумму и срок цифрами и прописью.

После этого руководитель ставит свою подпись и текущую дату. Она также является разрешающей, таким образом нет необходимости руководителю повторно подписывать документ в самом конце.

Завершает заявление отметка бухгалтера об отсутствии или наличии задолженности по ранее полученному подотчету.

Наличными или на карту?

Подотчетные деньгами можно получить не только наличными , но и на банковскую карту. В таком случае в повествовательной части заявления фраза «наличными деньгами» меняется на «путем перечисления на банковскую карту», а чуть ниже указываются ее полные реквизиты. Все остальные пункты документа не изменяются.

Скачать образец заявления выдачу денег под отчет

Скачать образец заявления для сотрудника.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Скачать образец заявления для директора.

На какой срок выдается подотчетная сумма. в какой срок нужно отчитаться за подотчетные средства. как

Статьи о бухучете и справочная информация

На сколько дней могут выдаваться подотчет денежные средства

Наличные денежные средства, выдаваемые под отчет на хозяйственные нужды, в том числе на приобретение горюче-смазочных материалов, могут выдаваться только определенному кругу лиц, список которых утверждается руководителем.

Значит, в обязательном порядке в бухгалтерской службе организации должен быть приказ, содержащий перечень лиц, которые имеют право получить наличные деньги под отчет.

Срок, на который могут выдаваться суммы, на хозяйственные расходы законодательно не ограничен, однако, такие сроки организация обязана устанавливать самостоятельно и закреплять это положение соответствующим приказом.

на любой срок утвержденный приказом

вообще остаток подотчета возвращается в кассу в день выдачи, но можно сделать приказ и прописать другие сроки возврата подотчета, например месяц, 2 месяца, год.. . как вам угодно (т. е на любой срок)

непомню в каком, но в нормативном акте консультанте я читала что до 90 дней календарных! вообще считаю: надо в рамках ЭТОГО приказом утвердить такой срок или другой-а потом по сроку просто делать запись о возврате и следующей по дате выдаче денежных средств-тогда не будет нарушена кассовая дисциплина, ну и суммы разумеется адекватные наберите в консультанте-плюсе горячую линию в вашем городе по телефону!

а на любой дорогой ты наш Онатолий

Согласен с предшественницей.

Но по закону, на практике сумма может не отдаваться сколько угодно. Как вы можете видеть из Порядка о штрафе там ничего не написано. -:)

Этот срок должен отражен в приказе » О подотчетных лицах, который издается в начале каждого года

Нормативная база уже не действует которой Вы руководствуетесь.

С какого дня считать выдачу в подотчет на 3 дня

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение правил ведения кассовых операций.

Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится.

Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010, Северо-Западного округа от 21 февраля 2005 г.

№ А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1). Особые правила установлены в отношении командировочных расходов.

В какой срок нужно отчитаться за подотчетные средства

«б» п. 9 ч. 1 ст. 1 Закона от 10 декабря 2003 г. № 173-ФЗ). При этом иностранный гражданин признается резидентом, если он имеет статус постоянно проживающего или лица без гражданства.

Нерезидентами являются граждане, имеющие статус временно пребывающих или временно проживающих. Такой вывод позволяет сделать подпункт «б» пункта 6 и подпункт «а» пункта 7 части 1 статьи 1 Закона от 10 декабря 2003 г.

№ 173-ФЗ.

Российская организация является резидентом России (подп.

Выдача денег в подотчет из кассы в 2021 году: главные правила

Распоряжение должно содержать такую информацию:

- перечень лиц, которым полагается выдача подотчётных средств;

- должности сотрудников;

- суммы, полагаемые к выдаче под отчёт;

- срок использования средств;

- дата подачи авансовой отчётности.

Скачать образец заявления о выдаче аванса под отчет Все сотрудники, которым полагается выдача денег под дальнейший отчёт, должны в обязательном порядке ознакомиться с приказом и поставить свои подписи, тем самым подтверждая факт того, что они прочитали распоряжение и дают согласие на получение средств. Также с данными лицами обязательно заключается договор о материальной ответственности и только после этого они могут отправляться в кассу для получения наличности.

Срок подотчета

Объясняется это тем, что выданные суммы – аванс. А организация вправе удержать из заработка сотрудника невозвращенный аванс, выданный ему на служебные цели (ст. 137 ТК РФ).

Заявление на выдачу подотчетных сумм Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет.

Руководитель организации должен подтвердить свое согласие на выдачу денег, поставив на заявлении свою подпись и дату.

По новым правилам, с 1 июня 2014 года руководителю организации не нужно делать на заявлении собственноручную запись о том, какую сумму и на какой срок выдают наличные (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

В какие сроки нужно отчитываться по подотчетным суммам

О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Можно ли выдавать деньги под отчет на длительные сроки? Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет.

При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы.

В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

https://www.youtube.com/watch?v=VnesPfMFXN4

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

Существует ли максимальный срок выдачи денег в подотчет?

- оплата служебных поездок (командировка);

- наём жилья сотруднику за счёт фирмы;

- на приобретение товарно-материальных ценностей;

- представительские расходы;

- оплата работ и услуг, выполненных для организации;

- покупка канцелярских и бытовых принадлежностей для офисов фирмы и пр.

Запрещено вовлекать подотчётные средства в процесс основного денежного оборота организации: осуществлять крупные расчёты между предприятиями и частными предпринимателями.

Как происходит выдача денег в подотчёт

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Исключением является личная инициатива, в остальных случаях никто не вправе заставлять подотчётное лицо составлять авансовый отчёт до истечения срока пользования деньгами.

Наличные подотчётные средства, выписываемые сотрудникам для оплаты хозяйственных нужд, возмещения расходов за покупку бензина либо оплату проезда в общественном транспорте, выдаются конкретному кругу лиц.

Выдача денег из кассы

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов, оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

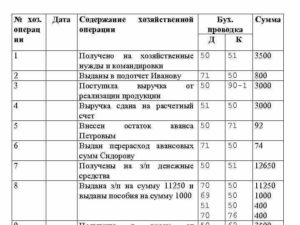

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

| Дт | Кт | Описание | Документ |

| 71 | 50 | Выданы средства наличными через кассу | Расходный кассовый ордер |

| 71 | 51 | Перечислены средства на банковскую карту | Платежное поручение |

| 71 | 55 | Выданы средства со специальных банковских счетов | Банковская выписка |

| 71 | 52 | Перечислены средства в иностранной валюте на банковскую карту | Банковская выписка |

| 71 | 50.3 | Выданы проездные документы сотруднику, который направляется в командировку | Расходный кассовый ордер |

В случае, если сумма выданных средств не была израсходована полностью, ее остаток может быть возвращен:

| Дт | Кт | Описание | Документ |

| 50 | 71 | Возврат средств сотрудником наличными через кассу | Приходный кассовый ордер |

| 52 | 71 | Зачисление остатка средств на специальный банковский счет | Банковская выписка |

| 55 | 71 | Зачисление остатка средств в иностранной валюте | Банковская выписка |

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

| Дт | Кт | Описание | Документ |

| 20 | 71 | Отражение подотчетных сумм в составе расходов основного производства | Авансовый отчет, подтверждающие документы |

| 23 | 71 | Отражение подотчетных сумм в составе расходов вспомогательного производства | Авансовый отчет, подтверждающие документы |

| 28 | 71 | Отражение подотчетных сумм в составе расходов на исправление брака | Авансовый отчет, подтверждающие документы |

| 29 | 71 | Отражение подотчетных сумм в составе расходов обслуживающего производства | Авансовый отчет, подтверждающие документы |

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

| Дт | Кт | Описание | Документ |

| 44 | 71 | Отражение реализационных расходов, понесенных посредством подотчетного лица | Авансовый отчет |

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

| Дт | Кт | Описание | Документ |

| 10 | 71 | Поступили материалы, приобретенные подотчетным лицом | Авансовый отчет |

| 41 | 71 | Поступили товары, приобретенные подотчетным лицом | Авансовый отчет |

Пример бухгалтерских проводок на 71 счете

Сотруднику ООО «Консул» Петренко С.П. были выданы средства под отчет в безналичной форме в сумме 2500 руб. для приобретения бумаги. Фактически Петренко С.П. израсходовал 2840 руб., НДС 433 руб., что подтвердил авансовым отчетом и товарным чеком. Перерасход в сумме 340 руб. был зачислен Петренко на банковскую карту.

https://www.youtube.com/watch?v=EGz6ga1dz44

В учете ООО «Консул» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 51 | На банковский счет Петренко С.П. зачислены средства на хознужды | 2500 руб. | Платежное поручение |

| 10 | 71 | Поступила бумага, приобретенная Петренко (2840 руб. — 433 руб.) | 2407 руб. | Авансовый отчет, товарный чек |

| 19 | 71 | Отражена сумма НДС | 433 руб. | Авансовый отчет, товарный чек |

| 91.02.1 | 19 | НДС отражен в составе расходов | 433 руб. | Авансовый отчет, товарный чек |

| 71 | 51 | На банковский счет Петренко С.П. зачислена сумма перерасхода средств | 340 руб. | Платежное поручение |

Наличные расчеты

Гражданское законодательство России не ограничивает оборотоспособность денег. Любая организация или физическое лицо имеет возможность использовать денежные средства для своих нужд. Единственным условием является законность такого применения. Право на расходование денег не ставится в зависимость от их формы. Данные предписания предусмотрены в главе 6 Гражданского кодекса России.

Выдаем деньги под отчет: пошаговая инструкция

- Новости

- Кассовая дисциплина

Выдаем деньги под отчет: пошаговая инструкция 12 марта Денис Покшан Эксперт «Бухгалтерии Онлайн»

На нашем форуме очень часто появляются вопросы, связанные с выдачей наличных денежных средств под отчет. Чтобы помочь начинающим бухгалтерам, мы решили составить алгоритм для выдачи наличных под отчет, а также рассказать о том, как поступать в неоднозначных ситуациях, возникающих при работе с «подотчетниками».

Выдать работнику наличные деньги под отчет может потребоваться, например, в целях:

- покупки товарно-материальных ценностей;

- осуществления расходов в командировке;

- расчетов по договорам, которые заключены от имени организации.

Основной документ, который устанавливает правила для выдачи денежных средств под отчет — это указание Банка России от 11.03.

14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание).

Для выдачи наличных под отчет в общем случае мы рекомендуем придерживаться следующего алгоритма:

Шаг 1: Получите заявление

Работник должен подать на имя руководителя заявление о выдаче ему денежных средств под отчет. Единой формы заявления нет, поэтому может применяться произвольная форма. В тексте заявления должны быть отражены: — сумма наличных денежных средств; — срок выдачи.

Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату (подпункт 6.3 Указания). Без заявления выдавать наличные под отчет нельзя (за исключением случаев, когда для расчетов заведена корпоративная банковская карта).

Шаг 2: Оформите расходный кассовый ордер

После получения заявления оформите расходный кассовый ордер. Форма ордера (КО-2) утверждена постановлением Госкомстата РФ от 18.08.98 № 88. Кассовый ордер может оформить (подпункт 4.2 п.

4 Указания): — главный бухгалтер; — бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо организации, физическое лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета; — руководитель (при отсутствии главного бухгалтера и бухгалтера).

Кассовый ордер должен быть подписан главным бухгалтером или бухгалтером. В случае их отсутствия — руководителем (подпункт 4.3 п. 4 Указания).

Шаг 3: Передайте ордер в кассу

Кассир проверяет полученный ордер. Если ошибок нет, то после предъявления паспорта или другого документа, удостоверяющему личность, работнику выдаются наличные деньги (подпункт 6.1 п. 6 Указания). Кассовый ордер подписывается получателем и кассиром.

Шаг 4: Проверьте кассовую книгу

По оформленному ордеру кассир должен провести запись в кассовой книге. При этом записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку (подпункт 4.6 п. 4 Указания).

Если в компании нет кассира (работника, в должностные обязанности которого входит ведение кассовых операций), то подписать кассовый ордер и выдать наличные может руководитель (пункт 4 Указания).

Авансовый отчет

Получивший деньги работник должен отчитаться за них, то есть представить авансовый отчет. Отчет должен быть представлен в течение трех рабочих дней со дня (подпункт 6.3 п. 6 Указания, пункт 26 «Положения о командировках», утв. постановлением правительства РФ от 13.10.08 № 749):

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

К отчету должны быть приложены документы, подтверждающие расходы (например, товарные и кассовые чеки). Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю.

Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм. После этого авансовый отчет утверждается руководителем.

Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм.

Однако случается, что работник потратил меньше или больше денежных средств, чем получил под отчет. Как быть в этих случаях?

Потрачено меньше

Чтобы принять оставшиеся деньги главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Потрачено больше

После утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если деньги не возвращены

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

- получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

- в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

- ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат (см. также «Как правильно производить удержания из заработной платы»).

Неоднозначные ситуации

Заявление на выдачу денег | |

Работнику требуются наличные деньги под отчет, но руководитель в отпуске. | По общему правилу, на заявлении должна быть проставлена дата и подпись руководителя компании. Однако на основании доверенности согласовывать заявления о выдаче денег могут и уполномоченные лица (например, бухгалтер или финансовый директор). |

Генеральный директор устно просит бухгалтера выдать ему под отчет наличные денежные средства. | Безопаснее получить от директора заявление о выдаче денег. Дело в том, что в силу подпункта 6.3 пункта 6 Указания письменное заявление от подотчетного лица необходимо. |

Лимит выдаваемых сумм | |

| Предельный размер расчета наличными по одной сделке (100 000 руб.), в принципе, не применяется при выдаче подотчетных сумм. Однако этот лимит следует учитывать, если деньги выдаются для расчетов с другими организациями или предпринимателями по договору с ними. |

Внештатный работник | |

Для покупки материалов по гражданско-правовому договору денежные средства требуется выдать исполнителю или подрядчику по договору ГПХ, а не штатному работнику. | С 1 июня 2014 года деньги под отчет можно выдавать и лицам, работающим по гражданско-правовым договорам. С этой даты для целей работы с наличными и соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой либо гражданско-правовой договор. |

Материальная ответственность | |

| Выдача денег под отчет не является основанием для заключения с сотрудником договора о материальной ответственности. Список сотрудников, с которыми должен быть заключен этот договор, приведен в приложении 1 к постановлению Минтруда России от 31.12.02 № 85. Кроме того, если работник не вернет полученную сумму, то ее можно удержать из заработка и без такого договора. |

Использование банковских карт | |

Работник просит перечислить подотчетную сумму (на административно-хозяйственные расходы) на зарплатную банковскую карту. | Существует мнение, что денежные средства можно перечислять на банковские карты сотрудников в целях: – оплаты командировочных расходов; – компенсации документально подтвержденных расходов. https://www.youtube.com/watch?v=A2jGF8EAhIk Для этого в учетной политике организации должен быть предусмотрен такой порядок расчета с подотчетными лицами (письмо Минфина России № 02-03-10/37209, см. «Командировочные можно перечислять на «зарплатную» карту работника»; письмо Казначейства России № 42-7.4-05/5.2-554 от 10.09.13). Мы не исключаем, что перечислить денежные средства на личные карты сотрудников, в принципе, можно и для оплаты административно-хозяйственных расходов. Однако в этом случае целесообразно сделать следующее: — предусмотреть такую возможность в локальном акте; — указать в платежке, что перечисляется именно подотчетная сумма; — получить заявление от работника, с просьбой перечислить средства на карту. |

Бесплатно вести кассовую книгу в электронном виде Обсудить на форуме (16) В закладкиРаспечатать 153 215Обсудить на форуме (16) В закладкиРаспечатать 153 215