С. Блинова

Подотчетник потерял приходные документы на товар. Либо купил товар на рынке без документов. Это только некоторые случаи, в которых может понадобиться оформление покупки товара у физлица.

Необходимость провести такую на первый взгляд экзотичную операцию может возникнуть на любой фирме. Помимо вышеперечисленных ситуаций, акт закупки у физлица может быть решением проблемы и если вы хотите поставить на баланс неучтенный, но давно присутствующий в офисе компьютер. Или действительно покупаете какое-то имущество у своего сотрудника.

Документ собственного изготовления

Все эти случаи объединяет одно – у вас нет никаких документов на покупку товара. Поэтому первое, что надо сделать, – оформить их.

При этом вам прежде всего придется ответить на вопрос: кто будет продавцом? В случае с покупкой товара у своего сотрудника ответ очевиден: сотрудник. В остальных же случаях оформлять закупку скорее всего придется… также на работника фирмы.

Того, который купил товар без документов или потерял их. А в случае с введением в эксплуатацию неучтенного ранее имущества – на любого (например, на завхоза).

Документ, который при этом нужно оформить, это акт закупки у физлица. Специального бланка такого документа нет. Поэтому вам придется разработать его самостоятельно. Главное – чтобы там присутствовали все обязательные реквизиты (они перечислены в п. 2 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). К этим реквизитам относят:

- название документа;

- дату составления документа;

- название фирмы-посредника;

- содержание хозоперации (отгрузка товаров покупателю, поступление выручки);

- стоимость и количество отгруженных (оплаченных) товаров;

- наименование должностей лиц, которые составили документ, и их личные подписи.

В качестве «рыбы» можно использовать единственный близкий по смыслу унифицированный документ: закупочный акт по форме № ОП-5 (утв. постановлением Госкомстата от 25 декабря 1998 г. № 132). Он предназначен для оформления закупки сельскохозяйственной продукции.

Помимо обязательных реквизитов, в акте необходимо указать еще и сведения о сотруднике: паспортные данные и ИНН (если есть). А также предусмотреть графу для расписки в получении денег (если работнику передают их через подотчетное лицо).

Если работник самостоятельно получает деньги в кассе, ему достаточно расписаться в расходном кассовом ордере. Обратите внимание: в данном случае вы можете заплатить наличными любую сумму. Лимит наличных расчетов (60 тысяч руб. по одному договору) распространяется только на фирмы.

Форму закупочного акта утвердите в приложении к учетной политике.

НДФЛ платить не надо

Итак, первичный документ для оприходования имущества у вас есть. Он же позволит вам учесть затраты на него в расходах при расчете налога на прибыль.

Главный минус закупки у физлиц: с вычетом по НДС при такой операции придется попрощаться. Ведь ваш продавец – это всего лишь гражданин. Плательщиком НДС он не является и счет-фактуру выписать не может (ст. 143 НК). Так что ставить к вычету в данном случае просто нечего.

Следующий вопрос связан с начислением НДФЛ. Дело в том, что в подпункте 5 пункта 1 статьи 208 Налогового кодекса сказано: гражданин, который продал свое имущество, должен заплатить в бюджет этот налог. Причем сделать это он должен самостоятельно (подп. 2 п. 1 ст. 228 НК).

Значит ли это, что работнику придется отдавать в бюджет свои деньги? Оказывается, вовсе нет. Для этого до 30 апреля следующего года он должен будет подать в свою налоговую инспекцию декларацию по НДФЛ (п. 1 ст. 229 НК). К ней нужно приложить заявление на получение имущественного налогового вычета (ст. 220 НК).

Если стоимость «проданного» им имущества не превышает 125 тысяч рублей, то вычет полностью покроет налогооблагаемую базу, и платить НДФЛ будет не с чего.

https://www.youtube.com/watch?v=7l0Ix5oGgjQ

Если же стоимость проданного за год имущества окажется больше 120 тысяч рублей, то с разницы придется заплатить налог. В ситуации, когда вы действительно покупаете дорогостоящее имущество у работника, это может его не устроить.

Но и в этом случае выход есть. Правда, только при одном условии – если у работника имеются документы, подтверждающие покупку такого имущества. Тогда он имеет право на имущественный вычет в пределах фактических расходов (ст. 220 НК).

Но и это еще не все. Если такое имущество принадлежало работнику более трех лет, он полностью освобождается от уплаты НДФЛ. Для этого вместе с декларацией и заявлением ему нужно будет подать в инспекцию документы на покупку имущества.

Таким образом, фирма не должна удерживать у работника налог на доходы (п. 2 ст. 226 НК). Единственное, что нужно не забыть сделать, это до 1 апреля следующего года подать на него в налоговую инспекцию сведения по форме 2-НДФЛ. И конечно же, по окончании года помочь работнику правильно заполнить и сдать декларацию по НДФЛ.

внимание

Оформляя акты закупки, старайтесь, чтобы в них не фигурировал один и тот же человек. Иначе его могут обвинить в том, что он ведет предпринимательскую деятельность (п. 1 ст. 2 ГК). Тот факт, что он не зарегистрирован в установленном порядке, значения не имеет (п. 4 ст. 23 ГК).

Последствия такого поворота событий могут быть крайне нежелательными. Во-первых, этого человека могут обвинить в неуплате целого ряда платежей в бюджет. А во-вторых, ему грозит штраф (10% от полученных доходов, но не менее 20 тысяч руб.

) за ведение предпринимательской деятельности без постановки на учет (ст. 117 НК).

Юридическим лицом — традиционная практика для нашей страны. Еще до революции казенную поставку мог осуществить не только купец, но и простой человек. Так ли обстоят дела сегодня? Может ли физ лицо участвовать в госзакупках?

Ч. 4 п. 3 № 44-ФЗ подтверждает, что участником тендера может выступать любой гражданин, в том числе не зарегистрированный как ИП. Госзаказчики также могут привлекать их в качестве экспертов для оговоренных в законе ситуаций (ч. 1 п. 2 ст. 41 № 44-ФЗ).

- Акт закупки у физлица

- Особенности оплаты

- prednalog.ru

- Рассмотрим, как правильно оформить документы в бухгалтерском учете

- Способы оплаты товаров, купленных у физических лиц

- Бухгалтерский учет товаров, приобретенных у частника

- Как учесть НДС при покупке товара у физического лица?

- НДФЛ и взносы

- Как ООО и ИП купить у физического лица товар, используя закупочный акт

- Для кого это

- Решение

- Как все оформить

- Как применить для закупки товаров из Китая

- Заключение

- Закуп товара у физического лица по закупочному акту ндфл — Юр-консультация

- «Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

- «Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

- Закупочный акт

- Варианты расчетов с физическими лицами

- Как ооо и ип купить у физического лица товар, используя закупочный акт — Как построить свой бизнес

- Основное назначение

- Инструкция по заполнению документа

- Бланк и образец акта 2021

- Порядок покупки у физических лиц

- ссылкой:

Акт закупки у физлица

Такие же данные стоит включить и в образец акта закупки у физического лица, т.е. закрывающие документы, подтверждающие исполнение физлицом обязательств по контракту.

При оформлении сделки договором купли-продажи необходимо составлять акт, подтверждающий факт передачи имущества от продавца к покупателю. Здесь можно использовать как простой акт приемки-передачи ТМЦ, так и закупочный. Последний в данном случае можно оформлять по упрощенной схеме (например, не указывать в нем права и обязанности сторон сделки).

Если в самом договоре обозначен факт передачи имущества, то этого будет достаточно для отчетности. Акт в этом случае оформлять уже не потребуется.

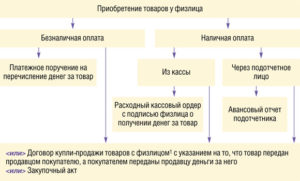

Особенности оплаты

Ст. 861 ГК РФ разрешает заказчикам рассчитываться с непредпринимателями как наличными, так и безналичными деньгами без ограничения суммы.

При наличном расчете (например, осуществлялась закупка товара у физического лица юридическим лицом) оплату по сделке подтверждает расходный кассовый ордер, а при безналичном — платежное поручение и банковская выписка покупателя.

Иногда организации и индивидуальные предприниматели закупаются у обычных граждан — непредпринимателей.

Объектом купли-продажи, как правило, становятся продовольственные товары (например, сельскохозяйственная продукция, выращенная при ведении личного подсобного хозяйства), различного рода сырье (например, металлолом) и прочие предметы, ценности.

Чтобы покупатель смог учесть стоимость покупки в расходах, нужно правильно задокументировать данную операцию. Для этих целей и используется закупочный акт.

При этом совсем не обязательно оформлять договор купли-продажи. Дело в том, что форма закупочного акта не установлена законодательно. Поэтому она может быть любой. На основании ч.

4 Федерального закона № 402-ФЗ (далее — Закон № 402-ФЗ) организация (ИП) вправе разработать свой бланк документа, включив при этом в него условия передачи товара и его оплаты, а также реквизиты и подписи сторон сделки.

Так закупочный акт заменит собой и «первичку», и будет выступать в качестве полноценного договора (подп.1 п.1 и п.2 ).

Разрабатывая шаблон закупочного акта не забывайте, что в нем должны быть предусмотрены поля для указания обязательных реквизитов первичного документа: (ч.2 Закона № 402-ФЗ):

- наименования документа;

- даты составления документа;

- наименования организации (ИП), от имени которой составлен документ;

- содержания факта хозяйственной жизни (т. е. покупки товара);

- величины натурального и / или денежного измерения (количество, цена, стоимость);

- наименования должности лица, совершившего сделку, его ФИО и подпись.

Помимо этого, в бланке должны быть отведены специальные поля для заполнения сведений о продавце — физическом лице (ФИО, паспортные данные, место проживания и т. д.) и его подписи.

https://www.youtube.com/watch?v=m0fOHs8O7D0

Немного слов об унифицированной форме закупочного акта № ОП-5. Она утверждена Постановлением Госкомстата России от 25.12.1998 г. № 132 и больше подходит предприятиям общепита, которые закупают сельхозпродукцию у населения.

Те же компании и бизнесмены, которые не относятся к данной сфере деятельности, могут доработать бланк ОП-5 под себя (убрать ненужные (неактуальные) поля, графы, добавить нужные).

Оптимальный вариант формы должен содержать следующее:

- наименование и дату составления акта;

- наименование организации или ИП, которые совершают покупку; наименование должности и ФИО уполномоченного лица; документ, подтверждающий полномочия;

- ФИО продавца, данные его паспорта, ИНН (при наличии);

- перечень приобретаемых товаров (наименование, единицы измерения, количество, цена и сумма закупки);

- расписку покупателя в том, что он получил товар согласно указанному перечню;

- расписку продавца в том, что он получил в оплату денежные средства в указанной сумме.

prednalog.ru

Покупка товаров у физического лица – довольно частая ситуация при ведении бизнеса. Многие предприниматели боятся покупать продукцию у частных лиц, думая, что это чревато для налогообложения. На деле все обстоит не так уж и страшно, а в некоторых моментах, даже выгодно.

Например, многие частники продают выращенные на своей собственной грядке овощи и фрукты, которые по качеству на много превышают магазинные. Сложности возникают в оформлении документов, поэтому многие «частные товары» проходят мимо кассы.

Рассмотрим, как правильно оформить документы в бухгалтерском учете

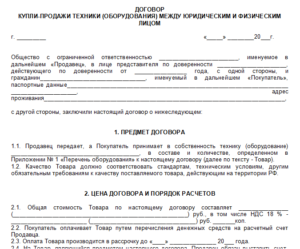

Покупка товаров у физлиц, ничем не отличается от покупки у юридических лиц. Для этого заключается договор купли-продажи, и подписывается обеими сторонами. На практике договор заключается редко, хотя он является дополнительной гарантией включения расходов в себестоимость и подтверждает факт осуществления сделки.

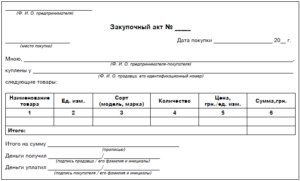

Для подтверждения передачи товара от продавца покупателю оформляется закупочный акт. Закупочный акт оформляется по унифицированной форме № ОП-5, либо утверждается самим предприятием, но с сохранением всех обязательных реквизитов.

В нем должны быть указаны: наименование и дата документа, название организации (лицо, составляющее документ); содержание хозяйственной операции; количество товара в натуральном и денежном выражении; наименование должностей лиц, ответственных за данную операцию; личные подписи указанных лиц.

Закупочный акт составляется в двух экземплярах и подписывается обеими сторонами: продавцом – физлицом — и покупателем — сотрудником, купившим продукты.

При продаже личного автомобиля перечень документов несколько отличается, поскольку автомобиль относят к основным средствам.

Чем подтверждается факт осуществления расчетов, если физлицо не может вам предоставить ни товарного , ни кассового чека? В данном случае все зависит от способа оплаты.

Способы оплаты товаров, купленных у физических лиц

Оплатить товары, купленные у физического лица, можно наличными деньгами или безналичным путем.

Самым распространенным способом оплаты является оплата через подотчетное лицо. Подотчетное лицо назначается приказом руководителя. И с ним обязательно заключается договор о полной материальной ответственности. Этот договор является гарантом того, что в случае недостачи вы можете взыскать ее с сотрудника.

Подотчетная сумма выдается работнику по приходному кассовому ордеру и только в том случае, если по прежнему подотчету у работника нет задолженности.

После закупа продукции подотчетное лицо обязано отчитаться по полученной сумме. Для этого к авансовому отчету работника прилагается закупочный акт и копия накладной о сдаче продукции. Если после закупа у подотчетного лица останется излишне выданная сумма, она должна быть внесена в кассу компании.

https://www.youtube.com/watch?v=0_IyKItvi4E

Второй способ оплаты продукции — это выдача наличных денег из кассы организации непосредственно продавцу по расходному кассовому ордеру.

Третий способ оплаты – это оплата безналичным путем. Причем данное условие оговаривается в договоре купли-продажи, а в реквизитах продавца нужно указать его банковские реквизиты.

Практика показывает, что при подтверждении закупа компании часто используют лишь закупочный акт, что при проверке может вызвать недовольство налоговых инспекторов. Если же ваш акт еще и неправильно заполнен, то вам сложно будет доказать правомерность таких расходов.

На какую сумму можно купить товар у физического лица юридическому? Ограничений по расчету наличными (100 000 рублей по одному договору) между организациями и физическими лицами, не являющимися ИП, нет (п. 5 указания Банка России от 07.10.13 № 3073-У).

Бухгалтерский учет товаров, приобретенных у частника

Как принимаются товары, приобретенные у физических лиц, к учету? Такие товары учитываются по фактической себестоимости, равной сумме понесенных затрат на их покупку (п. 5 и п. 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 9 июня 2001 г. № 44н).

На основании п.7.9 Методических рекомендаций учет покупных товаров ведется по закупочным ценам и отражается на счете 41 «Товары». Расчеты с населением отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Пример 1.

В мае 2014 года ООО «Ромашка» приобрело у Ковалева Т.И. 300 кг помидоров по цене 50 рублей за кг. Организация рассчиталась с Ковалевым Т.И. наличными деньгами. В мае компания продала 200 кг помидоров по цене 60руб. за кг.

Проводки по закупу товара у физического лица.

Д-т 41 К-т 76 (71)= 15 000руб.(300 x 50руб.) — приобретение товара у физического лица;

Д-т 76 (71) К-т 50 = 15 000руб. – оплата товара наличными

Д-т 62 К-т 90-1 = 12 000 руб. (200кг x 60 руб.) — отражена сумма реализации от продажи помидоров

Д-т 90-2 К-т 41 = 10 000руб. (200кг*50руб.) — списана фактическая себестоимость товара;

Д-т 90-3 К-т 68 = 181 руб. 82 коп. ((12 000-10 000) x 10 / 110) — начислен НДС.

Как учесть НДС при покупке товара у физического лица?

Что касается входного НДС, то здесь все просто. Физические лица, если они не ИП, не являются плательщиками НДС (ст. 143 НК РФ). Следовательно, счета-фактуры они не выписывают, и у компаний нет оснований брать НДС к вычету.

Но при реализации продукции компанией необходимо обратить внимание на следующее.

Рассмотрим случаи, когда компания является плательщиком НДС (компании на ОСНО).

Здесь никаких исключений нет. Если вы — плательщик НДС, то обязаны начислять НДС в общем порядке. На основании п. 1 ст. 154 НК РФ налоговая база по НДС при реализации товаров рассчитывается как стоимость этих товаров с учетом цен, указанных сторонами сделки и акцизов (по подакцизным товарам) и без включения в них НДС.

Исключения составят ситуации, если компания продает продукцию, утвержденную в Перечне сельскохозяйственной продукции и продуктов ее переработки (за исключением подакцизных товаров), закупаемых у физических лиц (не являющихся налогоплательщиками), утвержденном постановлением Правительства РФ от 16 мая 2001 г. № 383.

Здесь НДС рассчитывается на основании п. 4 ст. 154 НК по особым правилам. Налоговая база определяется как разница между ценой реализации с учетом налога и ценой ее приобретения. НДС считаем по расчетной ставке 18/118 или 10/110. Цена реализации определяется как рыночная цена в данной местности с учетом НДС.

Пример 2.

ООО «Корд» приобрело у Тимаевой К.Г. 100 кг. картофеля. Тимаева К.Г. не является ИП. По закупочному акту цена составила 25 рублей за 1 кг. Картофель в этом же месяце был реализован по цене 35 рублей за 1 кг.

Товар картофель перечислен в Перечне, соответственно, налоговая база по НДС при его реализации определяется на основании п. 4 ст. 154 НК РФ. Согласно пункту 2 статьи 164 НК РФ продажа картофеля облагается по ставке 10 %.

Рассчитаем сумму НДС, необходимую для уплаты в бюджет.

((100 x 35 руб.) — (100 x 25 руб.) x 10 /110)=90,90 руб.

https://www.youtube.com/watch?v=ioa9JYqxFxE

Что касается пункта 4 статьи 154 НК РФ, то его следует применять лишь в случае, когда организация покупает продукты у физлиц, а затем их перепродает. Если же компания покупает продукты у физлиц, затем перерабатывает их, а уже потом реализует в качестве готовой продукции, то здесь данное положение Закона не применяется, а расчет НДС проводим в общем порядке.

НДФЛ и взносы

По общим правилам, если физическое лицо получает от организации какие-то суммы, компании выступают здесь в роли налоговых агентов, например, при выплате зарплаты, и, соответственно, обязаны удержать с данных сумм НДФЛ.

Но если вы приобретает товар у населения, данная оплата за товар НДФЛ не облагается (подп. 2 п. 1 ст. 228 НК РФ).

НДФЛ не уплачивается и продавцом, поскольку п. 13 ст. 217 НК РФ четко говорит о том, что от НДФЛ освобождаются доходы от продажи продукции, выращенной физическим лицом в личном подсобном хозяйстве.

Сюда входят скот, кролики, нутрии, птицы, дикие животные (как в живом виде, так и продукты их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде и пр.

Начисляются ли страховые взносы на данные выплаты? Нет, поскольку выплаты физическим лицам производятся на сновании договора купли-продажи, что не является объектом налогообложения, на которые необходимо начислять страховые взносы в ПФР, ФСС и ОМС.

Сведения о расходах на приобретение товаров у частников, читайте здесь.

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого физ. лица и отразить это документально. Также мне многие задавали вопросы о том, как отразить документально закупку товаров из Китая через посредника. Так вот на эти 2 вопроса будет ответ в этой статье.

Для кого это

Иногда выгодно или приходится закупать товары у физ. лиц. Например, у фермеров закупать продукты для ресторана, скупить Hand Made товары и продавать в магазине ну или официально отразить приход товаров, которые по другому не получается отразить (например, товары из Китая, ввезенные через посредников). Поэтому тема актуальна.

Решение

Если вы следите за разделом «Формы документов для бизнеса», то должны были увидеть, что там появился такой документ, как «Закупочный акт». Прочитайте подробно про него по ЭТОЙ ссылке, но здесь расскажу кратко.

По общему правилу все сделки организаций с физическими лицами должны совершаться в письменной форме (подп. 1 п. 1 ст. 161 ГК РФ). Однако нигде не установлено, что при покупке имущества у гражданина, не являющегося предпринимателем, нужно обязательно составлять именно договор купли-продажи.

На практике договор обычно не оформляют, а ограничиваются подписанием только закупочного акта. В принципе закупочный акт подтверждает лишь факт передачи имущества, приобретенного у физического лица. Однако если включить в него условия продажи и оплаты, а также реквизиты и подписи сторон, то письменная форма сделки будет соблюдена.

С помощью этого документа можно закупать товары у физ. лиц и тем самым показывать документально свои расходы и показать, откуда вообще взялся товар. Дополнительным плюсом является то, что вы можете наличным расчетом оплатить сумму более 100 000 р., потому что ограничений на оплату физ. лицу нет.

Как все оформить

У закупочного акта есть форма ОП-5, но она сделана больше для тех, кто закупает фермерскую продукцию. Но если убрать там лишние пункты, то на ее основе можно сделать закупочный акт под себя и даже дописать дополнительные условия. Вот примерно, как будет все выглядеть:

На скриншоте мало что видно, поэтому можете скачать этот вариант по ЭТОЙ ссылке. А также есть другие варианты на странице про закупочный акт.

https://www.youtube.com/watch?v=i7z4M8jA9UQ

В итоге получается вот такая схема:

Как применить для закупки товаров из Китая

Очень просто. Когда вам через посредника пришел товар домой, то он никак не оформлен. Вы просо составляете закупочный акт со своим другом (типа вы у него покупаете это имущество). Прописываете сумму сделки (можно прописать не совсем реальную сумму) и таким образом можно показать любому проверяющему органу, откуда ваш товар.

В свою очередь продавец (ваш друг) должен заплатить НДФЛ, ведь он получил доход. Для этого прочитайте статью и заполните декларацию 3-НДФЛ. Оплатите сами 13% НДФЛ от суммы сделки за вашего друга, тем более если вы прописали сумму сделки меньше, чем потратили на самом деле, купив товар через посредника.

Не советую эту схему применять тем, кому расходы могут повлиять на сумму налогов.

Например, если у вас УСН доход минус расход, то таким образом вашими сделками по закупочным актам могут заинтересоваться и что-то «пронюхать».

Потому что вы можете отражать расходы больше и платить налог меньше. Но могут и ничего не заподозрить, всякое бывает. А если у вас ЕНВД, УСН 6%, то применяйте спокойно.

Заключение

Заключением хочу сделать выписку из журнала «Российский налоговый курьер» № 12, июнь 2014 г.:

Таким образом, покупка организацией или ИП имущества у физ. лица можно подтвердить с помощью закупочного акта.

Этот документ будет являться основанием для оприходования купленных товаров и в бухгалтерском, и в налоговом учете.

Главное, чтобы в нем были отражены и заполнены все обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если вы все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Примечание. Если в закупочном акте отражены условия сделки, договор можно не оформлять.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.

Закуп товара у физического лица по закупочному акту ндфл — Юр-консультация

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого физ. лица и отразить это документально. Также мне многие задавали вопросы о том, как отразить документально закупку товаров из Китая через посредника. Так вот на эти 2 вопроса будет ответ в этой статье.

«Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

«Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

01.08.2009

Журнал «Российский налоговый курьер» посвящен вопросам налогообложения и издается совместно с ФНС России. Всю информацию читатели получают «из первых уст», а статьи раздела «Налоговое администрирование» проходят согласование в профильных управлениях ФНС России.

Журнал «Российский налоговый курьер» — это актуальная информация о налогах, выверенные рекомендации и эксклюзивная информация из первых уст. Пользуясь материалами журнала, вы не допустите ошибок в подготовке налоговой отчетности и избежите санкций и штрафов, поскольку разъяснения дают специалисты и чиновники налоговой службы.

Приобрести необходимые товары, материалы или даже оборудование можно не только у юридического лица. Нередко продавцом является гражданин, не осуществляющий предпринимательскую деятельность. Как правильно оформить документы, определить стоимость имущества и исчислить налоги в подобной ситуации?

Любая сделка между юридическим лицом и гражданином обязательно заключается в письменной форме. Исключение — сделки, требующие нотариального удостоверения. Об этом говорится в пункте 1 статьи 161 Гражданского кодекса.

Договор купли-продажи с физическим лицом должен содержать наименование, количество, ассортимент и стоимость товара, а также права, обязанности и ответственность сторон, срок передачи товара, порядок оплаты и другие условия, предусмотренные главой 30 ГК РФ.

Какие данные о продавце — физическом лице нужно отразить в разделе договора «Реквизиты сторон»? Прежде всего это фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, место жительства, и ИНН (если имеется).

В случае, когда договор предусматривает безналичную оплату, указывают данные банковского счета физического лица, на который будут перечисляться денежные средства.

Закупочный акт

Факт передачи имущества подтверждается составлением закупочного акта. Для организаций общественного питания используется акт по унифицированной форме № ОП-5.

Она применяется, в частности, для закупки продуктов у населения, например мяса в живом весе, молока, картофеля, моркови и других продуктов питания, полученных в личном подсобном хозяйстве.

Остальные организации самостоятельно разрабатывают форму закупочного акта, тем более что у гражданина может быть куплена не только сельхозпродукция, но и любые другие товары, а также основные средства. При этом необходимо, чтобы в документе были указаны следующие обязательные реквизиты (п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ):

- наименование;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

При разработке указанного документа за основу может быть взята унифицированная форма № ОП-5. Закупочный акт составляется в двух экземплярах, один из которых остается у физического лица — продавца, а второй — у организации-покупателя.

Операции по закупке товарно-материальных ценностей у населения отражаются в бухгалтерском учете организации в общем порядке.

Пример 1

ООО «Парус» приобрело у А.Б. Василькова строительные материалы: 20 мешков цемента (по 25 кг) по цене 100 руб. за мешок (4 руб. за 1 кг) и 1 куб. м доски обрезной по цене 4000 руб./куб. м.

В дальнейшем десять мешков цемента планируется израсходовать для собственных нужд организации, а остальные товарно-материальные ценности — продать.

На продукцию был оформлен закупочный акт в двух экземплярах, его форму ООО «Парус» разработало самостоятельно.

https://www.youtube.com/watch?v=Lrd9j0nbt-Y

При оприходовании строительных материалов в бухучете ООО «Парус» были сделаны следующие записи:

дебет 10 кредит 60 субсчет «расчеты с населением»

1000 руб. (100 руб. ? 10 мешков) — оприходован цемент, подлежащий использованию организацией;

дебет 41 кредит 60 субсчет «расчеты с населением»

1000 руб. (100 руб. ? 10 мешков) — оприходован цемент, подлежащий перепродаже;

дебет 41 кредит 60 субсчет «расчеты с населением»

4000 руб. (4000 руб./куб. м ? 1 куб. м) — оприходована доска обрезная, приобретенная для продажи;

дебет 60 кредит 50

6000 руб. (1000 руб. + 1000 руб. + 4000 руб.) — произведена оплата стройматериалов А.Б. Василькову через кассу организации.

Варианты расчетов с физическими лицами

В зависимости от условий покупки расчеты с физическими лицами могут производиться как безналичным путем, так и наличными деньгами. При перечислении денежных средств на расчетный счет продавца, который указывается в договоре, кроме платежного поручения на перечисление денег другие документы для подтверждения факта оплаты не требуются.

Если в договоре установлено, что покупка оплачивается наличными деньгами, возможны два варианта расчетов: либо продавец получает деньги в кассе организации, либо представитель организации-покупателя рассчитывается с ним сразу в момент покупки. Какими документами организации следует оформлять эти операции?

Выплата денег физическому лицу из кассы организации осуществляется по расходному кассовому ордеру, который заполняется в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным письмом ЦБ РФ от 04.10.93 № 18. В этом случае продавец в закупочном акте не расписывается в получении денег.

Как ооо и ип купить у физического лица товар, используя закупочный акт — Как построить свой бизнес

Если компания или индивидуальный предприниматель приобретают какие-либо товары у физического лица, составляется договор купли-продажи, а также закупочный акт. Образец этого документа, готовый вариант заполнения и правила по его составлению – все это подробно рассмотрено в статье.

Пустой бланк закупочного акта (word)

Образец заполнения акта закупки у физического лица (word)

Основное назначение

Каждая компания (и индивидуальный предприниматель) вправе приобретать товары не только у юридических лиц (или других ИП), но и у частных граждан. Эти товары могут использоваться в дальнейшем по любому назначению:

- перепродажа с целью извлечения прибыли от разницы в цене;

- хранение в течение определенного срока с целью дальнейшей реализации;

- непосредственное использование в производстве в качестве исходного сырья (например, приобретение пищевых продуктов для изготовления других продуктов).

В любом случае у граждан могут приобрести товар:

- коммерческие предприятия (ООО, ПАО и другие);

- индивидуальные предприниматели;

- некоммерческие компании для своих нужд (например, благотворительные, образовательные организации, религиозные и общественные объединения и другие).

При этом они должны быть надлежащего качества, что подтверждается соответствующими документами (например, ветеринарным свидетельством на мясо).

Покупка представляет собой обычную сделку купли-продажи, поэтому составляется соответствующий договор. Стороны могут осуществить сделку разово или периодически, в течение определенного времени. К договору купли-продажи в обязательном порядке составляется так называемый закупочный акт, который подтверждает сразу несколько фактов:

- Факт заключения сделки купли-продажи подробным описанием товара – название, количество, сумма по каждой позиции и итоговая сумма сделки.

- Факт передачи изделия от продавца (частного лица) покупателю (юридическому лицу или индивидуальному предпринимателю).

- Факт отсутствия претензий к качеству и количеству (комплектации) продукции покупателя по отношению к продавцу.

ОБРАТИТЕ ВНИМАНИЕ. Поскольку закупочный акт свидетельствует о фактически совершенной сделке, он составляется и подписывается только в момент передачи продукции, а не в предварительном порядке.

Инструкция по заполнению документа

Составить документ самостоятельно или заполнить готовую форму достаточно просто. Важно внимательно вписать все данные синей или черной ручкой (допускается и составление печатного варианта). В акте по форме № ОП-5 содержатся такие сведения:

- Краткое название компании (например. ООО «Смарткон»).

- Коды по ОКУД и ОКПО.

- Название структурного подразделения (например, склад или отдел сбыта), если таковое есть.

- ИНН компании и ее вид деятельности в соответствии с системой ОКДП.

- Виза «Утверждаю», которая прописывается генеральным директором (или другим уполномоченным лицом – например, его заместителем): дата, подпись, расшифровка подписи (фамилия, инициалы).

- Номер и дата. Нумерацию можно использовать сквозную, по календарным годам. Допускается и применение другой системы – на усмотрение руководства компании.

- Далее указывается место закупки – адрес прописывается с точностью до названия населенного пункта. Употребляются общепринятые сокращения: д. – деревня, г. – город и т.п.: например, Омская область, Омский район, д. Путинцево.

- Далее прописываются ФИО и контактные данные сторон:

- ответственный по закупкам (например, менеджер отдела снабжения) – фамилия, имя, отчество полностью;

- ФИО продавца – частного лица (также полностью).

- Далее в табличном виде прописывают наименования сельскохозяйственных продуктов, которые были приобретены:

- названия;

- коды;

- название единицы измерения и ее код в соответствии с ОКЕИ;

- количество каждого товара и его цена с точностью до копейки (в случае целых чисел указывается «00» копеек);

- общая сумма;

- суммарная стоимость всех изделий.

- Итоговая сумма указывается отдельной строкой прописью, копейки прописываются цифрами – например, «00» коп.

- Далее указывают все данные паспорта гражданина, у которого были приобретены продукты: серия, номер и другие. Прописывается также адрес по прописке.

- Затем указывают данные свидетельства о регистрации ИП. Если покупки производит юридическое лицо, эти строки остаются незаполненными.

- В завершающей части необходимо указать данные о справке, которая подтверждает наличие у продавца личного подсобного хозяйства (кем, когда выдана, на чье имя).

- Сумма подоходного налог (в размере 13% от общей стоимости покупки).

- В самом конце указывают отметки:

- о получении денег продавцом (подпись, расшифровка подписи);

- о получении продуктов покупателем (подпись и расшифровка подписи ответственного лица).

Бланк и образец акта 2021

Каждая компания или индивидуальный предприниматель вправе самостоятельно решить, какую форму удобнее использовать:

- Существует унифицированная форма № ОП-5, которая до недавнего времени применялась повсеместно в качестве единого варианта.

- Также можно самостоятельно разработать образец, с учетом конкретных особенностей процесса закупки.

- Далее приводится пустой бланк единой формы – его можно использовать в качестве образца при составлении собственного варианта акта закупки.

- А вот готовый образец:

- Что касается собственной формы, то при ее разработке следует учесть, что документ должен содержать минимально такие сведения:

- сумма закупки;

- подпись, расшифровка подписи руководителя предприятия;

- дата составления;

- кто ответственен за сделку (фамилия, имя, отчество полностью и название должности);

- сведения о продавце (ФИО, паспортные данные, адрес регистрации, ИНН);

- какие товары (продукты) были приобретены – в табличном виде (название, количество, сумма по каждой позиции и общая стоимость сделки);

- итоговая сумма прописью;

- подпись продавца о том, что деньги были получены в полном объеме;

- подпись покупателя о том, что изделия надлежащего качества были получены в полном объеме.

- За основу можно взять следующий бланк:

- А вот готовый образец, который также можно использовать в качестве одного из собственных вариантов.

Документ всегда составляется в 2 оригинальных экземплярах – один остается у продавца, другой – у покупателя.

https://www.youtube.com/watch?v=Mnb9CjGNCHM

Оба экземпляра имеют одинаковую юридическую силу и могут использоваться в качестве основного или дополнительного доказательства в судебных разбирательствах.

Использование печати необязательно – если компания не применяет оттиски в своей работе, то на нем достаточно поставить только подпись.

Порядок покупки у физических лиц

Покупателю следует понимать и общий порядок сделок. Расчет происходит непосредственно в момент передачи, причем возможны два варианта:

- Наличный расчет – деньги передаются из кассы предприятия или же сотрудник покупает товар за свой счет и составляет авансовый отчет, за который потом получает компенсацию в полном объеме. При этом крайне важно указать в нем, что расчет был произведен полностью, у продавца претензий нет.

- В случае безналичного расчета образец документа не меняется, однако ставится пометка о том, на какой счет и в какие сроки должны быть переведены денежные средства.

При этом компания должна донести до продавца, что он сам обязан уплатить НДФЛ, т.е. задекларировать свои доходы в местной налоговой инспекции, поскольку компания, приобретающая товар, не несет никакой ответственности за эту операцию.

ОБРАТИТЕ ВНИМАНИЕ. В отличие от расчетов между юридическими лицами, а также между индивидуальными предпринимателями, в случае покупки изделий у частного лица никаких ограничений на операцию нет.