Многие крупные компании включают в состав несколько подразделений. Нередко возникает необходимость передачи той или иной ценности, возврата неиспользованного материала в другое подразделение. Для четкого представления, где находятся те или иные материальные ценности, любое передвижение ТМЦ стоит оформлять документально.

Форма М-11 (требование-накладная) – это документ, который применяется для учета движения ТМЦ внутри компании. Компания вправе разработать данный документ самостоятельно, включив в него обязательные реквизиты, а требование-накладная М-11 будет использована, как образец заполнения.

Типовая межотраслевая форма М-11 утверждена постановлением Госкомстата РФ от 30.10.1997 №71а.

- В каких случаях применяется требование-накладная м-11?

- Требование-накладная форма М-11. Пример заполнения

- Форма М-11 (требование-накладная): образец заполнения

- Требование накладная форма М-11: Образец и пример заполнения

- Назначение

- Порядок оформления

- Бланк и пример

- Кто подписывает

- Какие сведения нужно отразить в накладной

- Инструкция по заполнению

- М-11 и М-8: в чем разница

- Как оформить документ в 1С: видео инструкция

- ссылкой:

- Требование накладная форма м 11

- Реквизиты и порядок заполнения

- Как заполнять и кто подписывает?

- Сроки движения документа

- Распространенные ошибки при заполнении формы

- Программное обеспечение и внесение изменений в документ

- Ответственность за составление и учет накладной

- Списание материалов пошаговая инструкция для бухгалтерского учета

- статьи:

- 1. Бухгалтерские проводки по списанию материалов

- 2. Оформление списания материалов

- 3. Списание материалов пошаговая инструкция, если расходуется не все

- 4. Пример акта на списание

- 5. Нормы списания материалов в производство

- Требование-накладная формы М 11

- Особенности документооборота в швейном производстве

- Приказ Минфина России от 28.12.2001 № 119н

- Задайте свой вопрос экспертам «Системы Главбух»

В каких случаях применяется требование-накладная м-11?

Кроме перемещения между подразделениями или материально ответственными лицами товарно-материальных ценностей, накладную используют и в иных случаях.

С помощью формы М-11 можно оформить выдачу со склада различного инвентаря или инструментов для выполнения работы. Например, компании необходимо выдать работникам канцтовары, которые хранятся на складе.

Канцтовары передаются в определенное структурное подразделение, чтобы потом передать работникам. В данном случае компания может использовать форму М-11.

С ее помощью также оформляется возврат на склад материалов, которые были переданы в эксплуатацию, но были израсходованы не полностью. Стоит обратить внимание, в случае, если материалы возвращаются подразделением организации, которое территориально обособлено от нее, оформляется не накладная М-11, а форма М-15.

Унифицированную форму М-11 применяют также для передачи на склад готовой продукции или части продукции, которая будет использована в качестве материала для другого вида производства.

Кроме того, форма М-11 служит основанием для отражения передачи возвратных отходов на склад из производственного цеха организации.

Отходы, которые образуются в процессе производства в подразделениях организации, собираются в установленном порядке и сдаются на склады.

Оформить такую передачу необходимо следующим образом: скачать бланк требования- накладной по форме М-11 и заполнить форму, указав наименования и количества отходов.

А что делать, если в процессе производства продукции для продажи компанией был обнаружен брак, который невозможно устранить? Бракованные товары, которые невозможно исправить, можно продать или каким-либо образом использовать в своей деятельности.

Поэтому компания вправе оприходовать их на склад по цене возможного использования (в случае, если принято решение использовать бракованные товары в деятельности).

Для этого необходимо оформить накладную на внутреннее перемещение бракованных товаров на склад по форме М-11.

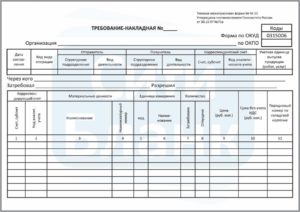

Требование-накладная форма М-11. Пример заполнения

Документ оформляется в двух экземплярах. Один экземпляр остается на складе и служит основанием для списания ценностей, а второй экземпляр отправляется принимающей стороне и служит для оприходования ценностей.

В шапке требования-накладной по форме М-11 необходимо заполнить номер документа, название компании, код ОКПО. Далее содержится таблица из 9 колонок:

- Дата составления требования-накладной;

- Код вида операции;

- Структурное подразделение отправителя;

- Вид деятельности отправителя;

- Подразделение получателя;

- Вид деятельности получателя;

- Корреспондирующий счет: счет, субсчет;

- Корреспондирующий счет: код аналитического учета;

- Учетная единица выпуска продукции (работ или услуг).

Под таблицей в требовании-накладной предусмотрены поля для заполнения следующей информации: через кого были отправлены ценности, информация о лице, которое затребовало материальные ценности, и лице, разрешившего передачу ценностей.

Далее в требовании-накладной по форме М-11 предусмотрена еще одна таблица. Она содержит 11 колонок:

- Сведения о корреспондирующем счете: счет, субсчет;

- Сведения о корреспондирующем счете: код аналитического учета;

- Наименования материальных ценностей;

- Номенклатурный номер материальных ценностей;

- Код единицы измерения;

- Наименование единицы измерения;

- Количество материальных ценностей, которое было затребовано;

- Количество материальных ценностей, которое было отпущено фактически;

- Цена;

- Стоимость без учета НДС;

- Порядковый номер ТМЦ по картотеке склада.

Кто подписывает требование-накладную по форме М-11? Работник склада, который отпустил ТМЦ, и ответственное лицо, которое получило ТМЦ. Далее типовая межотраслевая форма N М-11 передается в отдел бухгалтерии.

Форма М-11 (требование-накладная): образец заполнения

articles/trebovanie-nakladnaya-forma-m-11

Требование накладная форма М-11: Образец и пример заполнения

Среди внутренних документов компании есть накладные, которые подтверждают факт перемещения товарных ценностей в пределах одного подразделения или разных. Требование-накладная, которая оформляется по форме М-11, позволяет зафиксировать передачу ценностей, их количество и прочие сведения. Бланк и готовый пример заполнения, а также правила его оформления – в этой статье.

https://www.youtube.com/watch?v=j5TexWgriBU

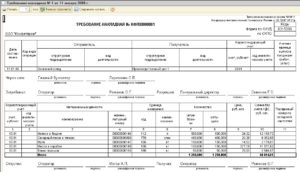

Пустой бланк требования-накладной по форме М-11 (word)

Заполненный образец (word)

Назначение

Такая накладная оформляется исключительно для случаев внутреннего перемещения материального имущества компании:

- товаров;

- сырья;

- материалов;

- производственных механизмов;

- отбракованных изделий;

- отходов и т.п.

Под внутренним перемещением понимается не только передвижение в пределах одного объекта, но и между разными подразделениями одного предприятия, находящихся на небольшом расстоянии друг от друга – например, между складом и лабораторией, между лабораторией и производственным цехом и т.п. Используется в следующих ситуациях:

- перемещение имущества между складами;

- передача имущества от одного сотрудника к другому (вместе с передачей материальной ответственности за сохранность ценности);

- возврат в складское помещение или специальную зону хранения сырья и/или оборудования, которое не было использовано (остатки);

- передача на склад бракованных материалов;

- отпуск сырья и/или оборудования для потребностей производства (т.е. транспортировка со склада в цех).

Таким образом, требование-накладная, утвержденная по форме М-11, предназначена исключительно для внутреннего использования и прежде всего нужна для удобства самой компании. Документ выполняет сразу несколько задач:

- Позволяет отследить все движения товарных ценностей (и их точное количество) в пределах одного объекта или между подразделениями.

- Фиксирует хронологический порядок движений – т.е. конкретные даты, по которым можно отследить путь имущественного объекта.

- Позволяет легко определить лицо, отпустившее и принявшее имущество в случае возникновения спорных ситуация и установления ответственности.

- Служит основным источником информации о грузопотоках в пределах предприятия, что позволяет оптимизировать логистику. Это особенно актуально для крупных компаний, у которых затраты на транспортировку составляют довольно ощутимую группу расходов.

Порядок оформления

В общем виде процедура оформления и движения следующая:

- Накладная всегда выписывается тем сотрудником, который сдает ценности. Как правило, это сотрудник склада (заведующий или сотрудник, замещающий его).

- Составляется как минимум в 2 экземплярах (один остается на руках отпустившего, другой передается принявшему товар сотруднику).

- Заполнение допускается как в печатном, так и в рукописном варианте.

- Подписывается всеми материально ответственными сотрудниками, которые непосредственно осуществляют списание и оприходование.

- Затем он передается в бухгалтерию. Главный бухгалтер, бухгалтер отдела или замещающие их лица делает запись по корреспондирующему счету, составляют соответствующие проводки.

- После этого он передается на хранение (в соответствии с принятой на предприятии системой). Минимальный срок хранения – 5 лет (в некоторых случаях проверяющие уделяют внимание и этой накладной).

Накладная должна составляться исключительно по факту передачи объектов. Делать несколько копий заранее не стоит, потому что это может усложнить и запутать процедуру отслеживания (например, часть товаров останется на складе).

Бланк и пример

Составляется в случае движения ценностей, имеет официально утвержденную форму М-11, которая является единой и обязательной к применению всеми компаниями, вне зависимости от их величины, видов собственности и т.п.

Бланк приводится ниже:

А вот готовый пример для заполнения, на который можно ориентироваться как на образец:

В нем недопустимы никакие помарки, не читаемый текст, а также исправления, зачеркивания и т.п. В случае внесения ошибочных или неточных данных необходимо сделать новый экземпляр.

Кто подписывает

Составляется как минимум в 2, а часто и в 3 экземплярах. Подписи (с расшифровкой) необходимо поставить на всех экземплярах сторонам, которые разрешили операцию по перемещению товарно-материальных ценностей и непосредственно принимают в ней участие:

- разрешивший передать имущество;

- отпустивший имущество;

- принявший его.

Подписи ставятся в соответствующем поле.

https://www.youtube.com/watch?v=eJIRGsXXxI0

К составлению предъявляются достаточно серьезные требования. В частности, даже если подписи будут стоять не в тех местах (не в графе, которая для этого предназначена), формально накладная-требование уже теряет силу. Поэтому лучше строго придерживаться формы и не допускать никаких ошибок.

Какие сведения нужно отразить в накладной

В документе всегда отражается такая информация:

- сокращенное (или полное) название компании, код согласно системе ОКПО;

- дата составления – фактическая (в день совершения операции);

- названия подразделений – как отдавшего, так и принявшего материальные ценности;

- ФИО и должность сотрудника, сдающего объект и принимающего его;

- ФИО и должность сотрудника, которые разрешил провести операцию;

- название всех перемещенных объектов с указанием их количества и единицы измерения;

- подписи отпустившего и принявшего лица.

Инструкция по заполнению

Особенности заполнению описаны в таблице:

| графа | правила заполнения |

| дата | указывается только фактическая дата: то есть все единицы должны быть переданы в течение 1 рабочего дня, а если это сделать не удается, оформляется 2 накладные |

| код операции | в некоторых компаниях разработана и ведется собственная система учета всех операций, приводится классификатор с обозначением каждого вида действия; если таковой системы нужно прочеркнуть эту графу |

| отправитель | прописываются не только названия структурных подразделений, но и их вид деятельности |

| получатель | |

| корсчет | дебет счета, соответствующего учету имущественных объектов; если проводится также аналитический учет, то дополнительно прописывается и он |

| единица продукции | указывается единица измерения – килограммы, литры, тонны и т.п. |

| через кого | название должности, а также ФИО работника, который получает имущество |

| затребовал | название должности, а также ФИО работника, который собственно запросил выдачу имущества |

| разрешил | название должности, а также ФИО работника, который дал свое согласие на проведение перемещения имущественных объектов |

| матценности | здесь указываются номер, а также название в соответствии с номенклатурной системой |

| единица измерения | проставляется в виде кода по системе ОКЕИ |

| количество | нужно заполнить обе строфы: сколько было запрошено и сколько отпущено по факту – иногда эти цифры могут расходиться, о чем, как правило, составляются письменные пояснения сотрудника склада (например, при отсутствии на складе нужного количества или невозможности выдать весь объем в связи с требованиями других сотрудников и т.п.) |

| цена | указываются цены, а также суммы, при этом они приводятся без учета НДС – причина в том, что накладная относится исключительно к внутренней документации предприятия |

| порядковый номер | прописывается в соответствии с данными, приводящимися в складской картотеке |

ОБРАТИТЕ ВНИМАНИЕ. По логике и по факту общее количество отпущенных и принятых ценностей должно точно совпадать. Необходимо всегда проверять эти величины для самоконтроля. К тому же на явные расхождения всегда обращают внимание проверяющие органы.

М-11 и М-8: в чем разница

Документу, который оформляется в соответствии с требованиями к накладной М-11, во многом соответствует форма М-8, которая также называется лимитно-заборной картой. Во многом особенности их составления, порядок оформления и само назначение совпадают. Однако М-11 обладает более широкой сферой применения, поскольку в отличие от М-8, он также применяется для:

- отпуска запасов со склада, не предусмотренного по лимиту (например, в некоторых незапланированных случаях может понадобиться довольно большой объем сырья, материалов и т.п.);

- фиксирования факта перемещений не одного, а сразу нескольких разных ценностей – она допускает перечисление в одном списке разнородных групп имущественных объектов;

- отслеживания каждого факта передвижения объекта, вплоть до передачи 1 единицы товара другому материально ответственному лицу на некоторое время.

Таким образом, основное назначение требования-накладной, состоит в тщательном отслеживании передвижения даже 1 объекта. С помощью него компания получает объективную информацию о грузопотоке внутри предприятия и может соответствующим образом скорректировать режим работы, организацию логистики, тем самым сэкономив неоправданные издержки.

Как оформить документ в 1С: видео инструкция

В большинстве случаев вся внутренняя документация компании разрабатывается и хранится с помощью специализированных программ. О том, как составить её в программе 1С, можно увидеть на видео:

ссылкой:

Требование накладная форма м 11

Документ сопровождает движение МПЗ без ограничения лимита. Одна форма может содержать в перечне передаваемых продуктов нескольких видов активов. М-11 составляется на каждое перемещение запасов или группу материальных ценностей для сопровождения ряда операций:

- Перемещения активов между участками с ответственными лицами либо подразделениями.

- Отпуска материала, сырья в производство для дальнейшей обработки.

- Возврата остатка запасов, ранее отпущенных по требованию и не использованных в производстве, а также выявленных бракованных материалов.

- Передачу остатков материалов, запчастей, возникших после ликвидации ОС.

- Возврата отходов производства, подлежащих вторичной обработке.

- Передачу ТМЦ на склад готовой продукции.

- Отпуска материальных ценностей для хозяйственных нужд, проведения хозспособом строительных работ.

- Выдачи специальной оснастки или инвентаря с одновременным списанием с учета.

Форма используется для документального сопровождения перемещения МПЗ как для структурных, так и для обособленных подразделений, расположенных отдельно. При заполнении документа учитывают:

- Данные о кодах видов операций указывают только при ведении автоматизированного учета, при котором каждой операции присваивается индивидуальный номер.

- Документ предназначен для подтверждения передачи одной или нескольких номенклатурных единиц. Каждый вид МПЗ указывается отдельной строкой.

- Для учета МПЗ применяются единицы из классификатора ОКЕИ.

- Стоимостные показатели отпуска номенклатурных единиц указываются без суммы НДС по ценам складского учета.

Реквизиты и порядок заполнения

Предприятия могут использовать бланк М-11 стандартного образца либо самостоятельно видоизменить форму в соответствии с особенностями ведения внутренних операций. Для использования требования-накладной в качестве документа первичного учета требуется указать обязательные реквизиты и данные о движении МПЗ.

| Учетные данные документа | Состав сведений |

| Сведения об организации | Наименование организации, соответствующее учредительным документам |

| Наименование документа | Требование-накладная |

| Дата документа | Дата составления формы, соответствующая дню проведения складской операции |

| Информация об участниках операции | Сведения о передающей и принимающей сторонах – структурных подразделениях компании |

| Учетная единица | Показатель единицы измерения номенклатурной единицы МПЗ, используемые в учете – штука, кг, литр |

| Сведения о должностных лицах | Данные лиц (Ф.И.О.), участвующих в операции в качестве сдатчика и получателя, заявителя передачи и работника, разрешившего отпуск |

| Информация о перемещаемых МПЗ | Наименование, учетный номенклатурный номер и единица, передаваемое количество |

Документ подписывают материально-ответственные лица, отпустившие и принявшие товар. Подписи расшифровываются фамилией, инициалами, названием должности. Допускается определить право руководителей подразделений подписывать документы отпуска в отсутствие МОЛ.

|

Рассмотрим порядок заполнения М-11. Оформляет накладную работник подразделения, где хранится ТМЦ, и указывает:

- дату составления;

- структурные подразделения отправителя и получателя;

- данные о ТМЦ (наименование, номенклатурный номер, единицу измерения, количество);

- в случае применения системы кодирования операций — соответствующий код.

Предлагаем ознакомиться: Форма жалобы в трудовую инспекцию

Данные о ТМЦ может также заполнить лицо, отвечающее за выпуск продукции.

Документ внутренний, поэтому подписывают его только ответственные за осуществление операции работники — материально-ответственные лица (далее — МОЛ). Работник склада контролирует, чтобы присутствовала подпись принимающего или передающего, а также лица, через которое производится передача. МОЛ обязательно должны указать ФИО и должность.

После этого бухгалтер заполняет графу «корреспондирующий счет» и указывает стоимостные показатели ТМЦ.

Как заполнять и кто подписывает?

Потому как требование-накладная применяется непосредственно в предприятии, она подразумевает различные позиции и наименования продукции.

https://www.youtube.com/watch?v=KA6U3sSgssk

Исключения составляют те случаи, когда на потребление тех или иных товарно-материальных ценностей накладываются лимитированные ограничения.

Требование-накладную М-11 заполняет лицо, отпускающее ТМЦ. Необходимо составить 2 экземпляра, потому как в бухгалтерском учёте конкретного подразделения, как правило, применяются оригинальные документы.

https://www..com/watch?v=upload

Заполнение прикладной формы М-11 карандашом, допущение ошибок, исправлений и помарок недопустимо.

Пошаговая инструкция по заполнению табличной части документа с определением остатков выглядит следующим образом:

- Заполняются коды, соответствующие классификатору.

- Проставляется номер документа (нумерация осуществляется последовательно от начала каждого отчётного года).

- Пишется наименование компании.

- Указывается дата составления и осуществляется процедура по передаче ТМЦ.

- При необходимости заполняется код операции.

- Указывается отправитель – название структурного подразделения, передающего ценности.

- Указывается получатель – название структурного подразделения, принимающее ценности.

- В графе корреспондирующего счёта следует указать, какой синтетический счёт корреспондирует со счётом учёта ТМЦ. При наличии нужно указать и аналитический счёт.

- Указать учётную единицу – поставить единицу измерения относительно передаваемого объекта.

- Указываются Ф.И.О. лиц, затребовавших ценности, получивших и одобривших осуществление передачи, а также их должности.

- Заполняются данные о передаваемых ТМЦ:

- Корреспондирующий счёт предполагает указание аналитического и бухгалтерского счетов, где учтены ценности.

- Указывается наименование передаваемого объекта, а также его номенклатурный идентификатор.

- Прописывается измерительная единица и код, принятый по стандартам ОКЕИ.

- Указывается количество как затребованных, так и отправленных товаров.

- Стоимость прописывается из расчёта на измерительную единицу. Сумма предполагает общую цену всех отправленных ценностей без учёта налога на добавленную стоимость (НДС не указывается, так как М-11 является внутренним документом).

- Указывается уникальный номер отправленного груза в соответствии с учётом на складском хранении.

Заполненная в рукописном или печатном виде документация заверяется ответственным лицами, которые произвели отправку товара и его приняли.

Подписи проставляются с расшифровками, а также указанием должностей сотрудников, участвовавших в процедуре передачи и приёма ценностей. Оформление на этом заканчивается.

Удостоверять документацию печатями нет необходимости, поскольку требование-накладная входит в число внутренних документов компании. Как бумаги, входящие в категорию первичной документации, требование-накладная хранится не менее 5 лет.

Предлагаем ознакомиться: Право на субсидию

Об общих правилах оформления требование-накладных рассказывается в этом материале.

Таким образом, требование-накладная – документ бухгалтерского учёта, который используется для реализации контроля над передвижением ценностей и соблюдением рекомендованных правил во внутреннем перемещении ценностей.

В том случае, если в компании отсутствует лимит на отправку товаров со склада, то заполнить форму М-11 – важное условие осуществления деятельности.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Сроки движения документа

Документ составляется в 2 экземплярах по числу участников операции перемещения активов. Существует определенный порядок движения документа.

| Операция | Описание |

| Заказ МПЗ | В форме указываются данные лица, который затребовал отпуск |

| Заполнение документа по факту отпуска | Составителем документа является материально-ответственное лицо (МОЛ), в чьем распоряжении или на ответственном хранении находится актив. После отпуска документ является документальным подтверждением списания актива |

| Передача документа принимающему лицу | Оба экземпляра передаются принимающей стороне |

| Подтверждение получения | После проверки соответствия фактического количества данным формы М-11 документ заверяется ответственным лицом, получателем МПЗ |

| Возврат документа передающей стороне | Один экземпляр возвращается лицу, осуществившему отпуск |

После документального фиксирования факта перемещения МПЗ требование-накладная передается для дальнейшей обработки в бухгалтерию. В документ вносятся стоимостные показатели – цена за единицу отпуска, общая сумма за количество, бухгалтерские проводки.

Предприятие должно установить сроки движения документа в приложении к учетной политике с учетом производственной необходимости:

- Составление документа производится в момент совершения операции.

- Передача накладной принимающей стороне осуществляется одновременно с перемещением единиц запасов.

- Возврат экземпляра накладной с отметкой о приеме осуществляется по окончанию смены.

- Передача документа в бухгалтерию производится по срокам, продиктованным производственным процессом – ежедневно, еженедельно либо по окончании месяца.

После обработки сведений из М-11 бухгалтером должны быть обеспечены его архивация и хранение. Хранить архив можно не только в организации, но и в государственном или частном архиве. Поскольку требование-накладная является первичным документом бухгалтерского учета, то срок хранения не может быть менее срока, указанного в ст. 29 закона № 402-ФЗ — не менее 5 лет после отчетного года.

П. 4 ст. 283 НК РФ предусматривает более длительный период хранения для документов, подтверждающих убытки предыдущих периодов.

Распространенные ошибки при заполнении формы

Несмотря на простоту состава данных накладной, в практике встречаются ошибки при ее заполнении.

| Условие | Неверная позиция | Верная позиция |

| Соответствие единицы учета параметрам отпуска | Несовпадение данных единицы и количества отпуска, например, кг и тонна | Отпуск производится в единицах, указанных в последнем столбце первой табличной части |

| Несовпадение количества запрошенного и отпущенного количества МПЗ | Превышение показателей количества единиц отпуска над заявкой | Количество отпущенных единиц не должно превышать запрашиваемое |

| Подписи ответственных лиц | Удостоверение отпуска и приема производят лица, не утвержденные приказом | Право подписи документа имеют уполномоченные лица |

Предлагаем ознакомиться: Страховой случай согласие что делать

Программное обеспечение и внесение изменений в документ

Формирование документа осуществляется на бумажном носителе и в программах, сопровождающих движение продукции на складе. При обеспечении складского учета используются большое количество ПО, среди которых наиболее известным является конфигурация 1С «Торговля и склад». Форма бланка отсутствует в конфигурациях, предназначенных для начисления заработной платы и ведения кадрового учета.

https://www.youtube.com/watch?v=apRYS_zk8cw

При оформлении документа возможны допущения ошибок, требующих исправлений данных. Поправки в бумажный документ первичного бухгалтерского учета вносятся согласно правил исправления:

- Неверный текст подлежит зачеркиванию таким образом, чтобы исходный текст был доступен для прочтения.

- На свободном месте рядом или выше исходного текста производится верная запись.

- Измененный текст заверяется ответственным лицом и руководителем подразделения.

- Указывается дата внесения изменений. Изменение документа в электронной форме должно быть подтверждено всеми участниками операции.

Ответственность за составление и учет накладной

Вопрос №1. Требуется ли заверять накладную М-11 печатью предприятия?

В связи с использованием документа только для внутренних нужд печать на форме М-11 не ставится. Ряд предприятий использует для подтверждения отпуска печать для документов с индивидуальным номером каждого обособленного подразделения.

Вопрос №2. Нужно закреплять порядок применения формы М-11 в учетной политике предприятия?

Перечень бланков, используемых в документообороте предприятия, утверждается в приложении к учетной политике. В аналогичном порядке утверждают самостоятельно разработанные бланки. Особое значение имеют документы, подтверждающие расходы лица при формировании себестоимости продукции.

Вопрос №3. Как осуществляется нумерация требований-накладных?

Присвоение номера производится по журналу учета, открытом на складском участке хранения МПЗ. При заполнении формы в электронном виде нумерация присваивается автоматически. Реквизит не является обязательным для первичной документации.

Вопрос №4. Несут ли МОЛ ответственность при нарушении порядка выписки документов М-11 и сроков оприходования МПЗ?

Лица, ответственные за МПЗ, несут ответственность за недостачи и излишки, выявленные по результатам инвентаризации. Порядок нареканий за нарушение установленной на предприятии системы документооборота несет руководитель.

Вопрос №5. Требуется ли обеспечить сохранность формы М-11?

Требование-накладная является документом первичного бухгалтерского учета, запрашивается при проверках и подлежит хранению в организации в течение 5 лет. При формировании документа в электронной форме обеспечивается сохранность баз программного обеспечения.

https://www..com/watch?v=ytaboutru

Несмотря на то что документ этот внутренний, он сопровождает движение ценностей, а лица, его подписавшие, являются материально ответственными. Если с имуществом произойдет что-то непредвиденное: кража, порча, прочая утрата, то ответственность МОЛ может быть вплоть до уголовной. Также на основании М-11 осуществляется складской и бухгалтерский учет.

Ответственность за отсутствие документа предусмотрена ст. 120 НК РФ.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

https://www.youtube.com/watch?v=wYz00Cxgrvk

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Требование-накладная формы М 11

Как правильно списать ТМЦ, нужно ли для этого создавать комиссию на списание ответит статья.

Вопрос: Организация является субъектом малого предпринимательства. Для списания ТМЦ в производство, достаточно ли оформить только требование -накладную формы М 11, без дополнительного составления акта на списания? Будет ли являться требование-накладная тем документом, на основании которого можно учесть расходы при налогообложении «Д-Р»?

Ответ: Для списания ТМЦ в производство оформленной накладной по форме М-11 достаточно. Данная форма может оформляться как для перемещения ТМЦ между подразделениями, так и для списания материалов на затраты. Это следует из пунктов 97, 98, 100 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Комиссию на списание ТМЦ не нужно указывать в требование -накладной формы М11. Указаниями, которыми утверждена данная форма, такой обязанности не установлено (Постановление Госкомстата России от 30.10.1997 N 71а).

Особенности документооборота в швейном производстве

Отпуск материалов в производство

Какой документ оформить, списывая материалы в производство, зависит от особенностей этого производства. Возможные варианты названы в таблице ниже.

| Документ | Когда применяется | Когда поступает в бухгалтерию | Основание |

| Лимитно-заборная карта (ф. М-8 либо самостоятельно разработанная организацией форма) | Когда одни и те же материалы используются систематически, то есть постоянно. В этом случае ценности, как правило, расходуются по нормам и планам | Ежемесячно | П. 100, 101 и 112 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н |

| Требование-накладная (ф. М-11 либо самостоятельно разработанная организацией форма) | Когда переработка не носит систематического характера, то есть используются разовые материалы. В этом случае, как правило, расход материалов не нормируется | По факту выдачи материалов | |

| Накладная на отпуск материалов на сторону (ф. М-15 либо самостоятельно разработанная организацией форма) | Когда материалы передаются в переработку территориально удаленному подразделению | По факту выдачи материалов | П. 100, 112, 208 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н |

Кроме того, в зависимости от метода учета затрат на производство для определения себестоимости готовой продукции списание материалов отразите, например, в таких документах:

Приказ Минфина России от 28.12.2001 № 119н

Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов

97.

В первичных учетных документах на отпуск материалов со складов (кладовых) организации в подразделения организации, на участки, в бригады, на рабочие места указываются наименование материала, количество, цена (учетная цена), сумма, а также назначение: номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы, либо номер (шифр) и (или) наименование затрат.7

98. Организация может осуществлять отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

7 На фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указывается наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ. Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производится на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливается организацией.

100. Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (типовая межотраслевая форма № М-8), требование-накладная (типовая межотраслевая форма № М-11), накладная (типовая межотраслевая форма № М-15).

Образцы указанных форм утверждены постановлением Госкомстата России от 30.10.97 № 71а.

19

Исходя из конкретных условий деятельности организации, последняя может помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов.

При этом указанные формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона «О бухгалтерском учете». Лимитно-заборные карты предназначены для отпуска материалов, систематически потребляемых для изготовления продукции (выполнения работ и услуг), а также для контроля за соблюдением лимитов.

Лимитно-заборные карты выписываются подразделениями организации, выполняющими снабженческие или планирующие функции в двух или трех экземплярах сроком на один месяц. При небольших объемах отпуска материалов они могут выписываться на квартал. На каждый склад выписывается отдельная лимитно-заборная карта.

Один экземпляр лимитно-заборной карты до начала месяца (квартала) ее действия передается подразделению организации — получателю материалов, второй экземпляр — соответствующему складу. Третий экземпляр (если он оформляется) остается в подразделениях, выполняющих снабженческие или плановые функции для контроля.

Лицо, осуществляющее отпуск материалов, отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенных материалов, которые подтверждаются подписями получателя и заведующего складом (кладовщика). Отпускаются только те материалы, которые указаны в лимитно-заборной карте, и в пределах установленных лимитов.

Лимитно-заборная карта может выписываться и в одном экземпляре. В этом случае получатель расписывается в получении материалов непосредственно в карточках складского учета, а в лимитно-заборной карте расписывается лицо, ответственное за отпуск материала со склада. По лимитно-заборной карте может производиться также возврат неиспользованных материалов на склад.

В конце месяца (квартала) лимитно-заборные карты сдаются в бухгалтерскую службу организации.

https://www.youtube.com/watch?v=5nRRJgrY3fs

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа