Акт на списание малоценных и быстроизнашивающихся предметов. Счет на авансовый платеж по договору: образец. Карточка учета выдачи инструмента бланк. Журнал учета инструктажей по пожарной безопасности образец.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 653-60-72 Доб. 355 Москва и область

+7 (812) 426-14-07 Доб. 525 Санкт-Петербург и область

Это быстро и бесплатно!

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Создание сводной таблицы в Excel

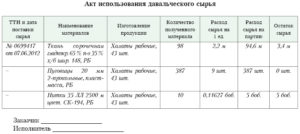

- Отчет об использовании давальческого сырья с суммами для Бухгалтерии 3.0

- Отчет об использовании давальческого сырья

- Переработка давальческого сырья

- Примерная форма отчета об израсходовании материала (подготовлено экспертами компании «Гарант»)

- Отчет об израсходованных материалах образец. Отчет об использовании давальческих материалов

- Отчет об использовании давальческих материалов

- Образец отчета об использованных материалах. Форма отчет об использовании давальческих материалов образец. Отчет об использовании материалов переданных заказчиком

- Согласование порядка приемки работы с помощью правовых актов и нормативных документов

- Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

- Срок оплаты работы после сдачи ее результата

- Оплата работы после окончательной сдачи ее результата

- Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

- Срок и размер предварительной оплаты (аванса)

- Предварительная оплата работы (аванс)

- Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

- Исполнение обязанности по оплате работ в случае отзыва лицензии у банка подрядчика (кредитора)

- Форма М-29

- Использование давальческих материалов заказчика

- Учет и документальное оформление давальческих материалов

- Скачать образец бесплатно

- Отчет о расходе давальческих материалов образец скачать

- Отчет об использовании материалов, переданных заказчиком (приложение № 1 к акту приемки-сдачи выполненных работ по договору подряда)

- Отчет о расходовании давальческих материалов образец

- Обязателен ли отчет по давальческим материалам?

- Использование давальческого сырья для производства готовой продукции: учет, нормы расхода, списание

- Бухгалтерская пресса и публикации 2008

- Отчет о расходе давальческих материалов образец

- Отчет о расходе давальческих материалов образец excel

- Как составить отчет об использовании давальческих материалов?

- Давальческие материалы

- Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

- 📹 Видео

Отчет об использовании давальческого сырья с суммами для Бухгалтерии 3.0

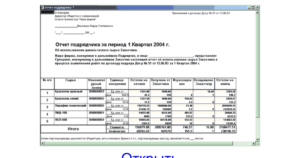

По вышеуказанному договору Подрядчик выполняет работы из материала Заказчика. Были предоставлены следующие материалы для выполнения работ:. Наименование работ согласно техническому заданию. Наименование материалов, предоставленных Заказчиком. Количество предоставленных Заказчиком материалов согласно техническому заданию.

Количество фактически использованного материала. Количество неизрасходованного материала. Предоставленный Заказчиком материал использовался экономно и расчетливо, после окончания работ Подрядчик.

Вариант 1: возвращает следующие остатки материалов: [ вписать нужное ]. Вариант 2: с согласия Заказчика уменьшает цену работы с учетом стоимости остающегося у Подрядчика неиспользованного материала.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе. Примерная форма отчета об израсходовании материала. Отчет об израсходовании материала г.

Были предоставлены следующие материалы для выполнения работ: N Наименование работ согласно техническому заданию Наименование материалов, предоставленных Заказчиком Единица измерения Количество предоставленных Заказчиком материалов согласно техническому заданию Количество фактически использованного материала Количество неизрасходованного материала Стоимость материалов единицы руб.

Итого: Предоставленный Заказчиком материал использовался экономно и расчетливо, после окончания работ Подрядчик Вариант 1: возвращает следующие остатки материалов: [ вписать нужное ].

Заказчик [ вписать нужное ] Заказчик [ вписать нужное ] М. Подрядчик [ вписать нужное ] Подрядчик [ вписать нужное ] М. Вход Регистрация. Введите адрес электронной почты:. Введите пароль:.

Запомнить Забыли пароль.

Единица измерения. Стоимость материалов.

Отчет об использовании давальческого сырья

Отчет о расходах материалов в строительстве форма М — документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М утверждается начальником строительной организации.

Время, дающееся для утверждения, составляет дня, так как Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте начальник участка или старший прораб. При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную также по специальному образцу.

Схема с давальческим сырьем не является типовой в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления.

https://www.youtube.com/watch?v=Hp2eNLEHajU

Типовая форма отчета об использовании давальческих материалов не утверждена. Форму отчета организация может разработать.

Переработка давальческого сырья

Jump to navigation.

Жалоба на соседей подаётся в том случае, если их действия являются В последнее время становится актуальной проблема защиты гражданами своих Работа в коллективе предполагает постоянное общение и контакт с абсолютно разными Каждая компания, независимо от размера, должна устанавливать бизнес-цели, чтобы Каждый человек обладает навыком адаптации к сложившейся ситуации, но все делают Кризис с разной силой оказывает влияние на граждан России: некоторые стараются Выберите рубрику 1. Предпринимательское право 1. Инструкции по открытию

Примерная форма отчета об израсходовании материала (подготовлено экспертами компании «Гарант»)

Отчет о расходах материалов в строительстве форма М — документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М утверждается начальником строительной организации.

Время, дающееся для утверждения, составляет дня, так как Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте начальник участка или старший прораб. При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную также по специальному образцу.

Заказчик возводит объект из собственных материалов силами подрядчика. В таком случае надо учитывать особенности использования давальческих материалов. Рассмотрим учет давальческих материалов на примере.

Отчет об израсходованных материалах образец. Отчет об использовании давальческих материалов

Разработка — Печать — Печатные формы документов. По желанию форму можно скорректировать. Данные по суммам берутся из проводок. Таким образом, документ должен быть проведён для корректного формирования отчёта. Протестировано на конфигурации Бухгалтерия предприятия, редакция 3. Инструменты и обработки Программист Расширение cfe v8 1cv8.

Отчет об использовании давальческих материалов

Прежде всего, следует заметить, что если организация-переработчик, наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, она обязательно должна организовать раздельный учет.

Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.

Так как при передаче сырья или материалов в переработку, право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество на своем балансе. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик.

Тогда подрядчику субподрядчику нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально? Бухучет операций Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию.

Типовая форма отчета об использовании давальческих материалов не утверждена. Форму отчета организация может разработать.

Текущая версия Вашего браузера не поддерживается. Статьи, комментарии, ответы на вопросы : Отчет об использовании давальческого сырья Путеводитель по судебной практике. Общие положения В соответствии с п. По завершении работ субподрядчик обязан возвратить по накладным весь неиспользованный давальческий материал.

https://www.youtube.com/watch?v=YuOu1LjUqMo

Прежде всего, следует заметить, что если организация-переработчик, наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, она обязательно должна организовать раздельный учет.

Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.

Так как при передаче сырья или материалов в переработку, право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество на своем балансе. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик.

Тогда подрядчику субподрядчику нужно отчитаться перед ним за расход этих материалов.

По вышеуказанному договору Подрядчик выполняет работы из материала Заказчика. Были предоставлены следующие материалы для выполнения работ:.

Представьте приставу сведения о погашении долга. Как защитить второму контент на сайте. Копии страниц паспорта, содержащих основную информацию о заявителе.

Как я понимаю, в наследство после матери никто из вас не вступал.

Определение арбитражного суда о прекращении производства по кассационной жалобе может быть обжаловано в арбитражный суд кассационной инстанции в порядке, установленном в ст.

У финансовых учреждений с помощью определенных действий нет возможности изменить установленную дату, с которой начался отсчитываться период просрочки.

Нужно ли оформлять доп. Заявление о причинении ущерба имуществу в полицию. Второй шаг заключается в подготовке подробного списка полномочий, которые доверенный сможет выполнять от имени доверителя.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или воспользуйтесь формой ниже:

+7 (499) 653-60-72 Доб. 355 Москва и область

+7 (812) 426-14-07 Доб. 525 Санкт-Петербург и область

Это быстро и бесплатно!

Видео:Учет материалов переданных в переработку: оформление первичных документовСкачать

Образец отчета об использованных материалах. Форма отчет об использовании давальческих материалов образец. Отчет об использовании материалов переданных заказчиком

Заключение договора подряда происходит по определенным правилам. В разделе описаны: порядок заключения договора подряда, возможные проблемы при заключении договора, сроки и особенности заключения договора подряда.

Согласование порядка приемки работы с помощью правовых актов и нормативных документов

16.06.

2014Заключение договора подряда

Условие о приемке выполненной работы (ее результата) определяет права и обязанности сторон, связанные с принятием, осмотром и проверкой соответствия работы (ее результата) условиям договора подряда, а также с выявлением недостатков. В силу п. п. 1, 4 ст. 720 ГК РФ обязанность заказчика по приемке включает в себя: осмотр и принятие выполненной работы (ее результата) с …

Проценты за пользование коммерческим кредитом в виде отсрочки (рассрочки) оплаты

16.06.

2014Заключение договора подряда

В договоре можно предусмотреть обязанность заказчика уплачивать проценты за пользование коммерческим кредитом с момента окончательной сдачи результата работы до осуществления оплаты по договору.

В этом случае в договоре необходимо указать, что заказчику предоставляется коммерческий кредит в виде отсрочки или рассрочки оплаты работы (ст. 823 ГК РФ). Следует иметь в виду, что в судебной практике существуют …

Срок оплаты работы после сдачи ее результата

16.06.

2014Заключение договора подряда

Статья 711 ГК РФ не предусматривает конкретного срока для исполнения обязанности по оплате выполненной подрядчиком работы, поэтому сторонам рекомендуется согласовать этот срок в договоре. Он может быть определен: календарной датой, которая наступает после окончательной сдачи результата работы; периодом времени, который начинается после окончательной сдачи результата работы.

Этот период исчисляется со следующего дня после календарной даты …

Оплата работы после окончательной сдачи ее результата

16.06.

2014Заключение договора подряда

Согласование условия об оплате работы после окончательной сдачи ее результата Данное условие выгодно в большей степени заказчику, поскольку по смыслу п. 1 ст. 711, п. 1 ст. 720, п. 2 ст. 405 ГК РФ в случае, например, некачественного выполнения работы или нарушения срока ее выполнения он может отказаться принимать и оплачивать эту работу.

При этом …

Проценты на сумму предварительной оплаты (аванса) — коммерческий кредит

16.06.

2014Заключение договора подряда

В договоре подряда можно предусмотреть обязанность подрядчика уплачивать проценты на сумму предварительной оплаты (аванса) (п. 1 ст. 823 ГК РФ). В этом случае в договоре рекомендуется указать, что: 1) подрядчику предоставляется коммерческий кредит в виде предварительной оплаты (аванса); 2) подрядчик выплачивает заказчику проценты за пользование коммерческим кредитом на сумму предварительной оплаты (аванса) в определенном размере …

Срок и размер предварительной оплаты (аванса)

16.06.

2014Заключение договора подряда

В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса). Этот срок может быть определен: календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа. …

Предварительная оплата работы (аванс)

16.06.

2014Заключение договора подряда

Предварительная оплата работы (аванс) означает, что заказчик обязан полностью или частично оплатить работу или ее отдельные этапы до окончательной сдачи результата работы или ее этапов (п. 1 ст.

711 ГК РФ). Согласование условия о предварительной оплате (авансе) Предварительная оплата (аванс) снижает риск неполучения подрядчиком платы за выполненную работу, а также позволяет подрядчику на начальной стадии …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка заказчика (должника)

16.06.

2014Заключение договора подряда

Отзыв лицензии у банка — контрагента заказчика, влекущий нарушение банком обязательств перед должником (заказчиком), не признается обстоятельством непреодолимой силы и не освобождает должника (заказчика) от исполнения им обязательств перед кредитором (подрядчиком). Это следует из содержания п. 3 ст. 401 ГК РФ, в соответствии с которым к форс-мажорным обстоятельствам не относятся, в частности, нарушение обязанностей со …

Исполнение обязанности по оплате работ в случае отзыва лицензии у банка подрядчика (кредитора)

16.06.

2014Заключение договора подряда

С момента отзыва лицензии прекращаются прием и осуществление по корреспондентским счетам кредитной организации платежей на счета клиентов кредитной организации (физических и юридических лиц). Кредитные организации и учреждения Банка России осуществляют возврат платежей, поступающих после дня отзыва лицензии на осуществление банковских операций в пользу клиентов кредитной организации, на счета плательщиков в банках-отправителях (п.

5 ч. 9 …

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

https://www.youtube.com/watch?v=mZ3Dj45OCfI

Форма М-29 состоит, как правило, из двух основных разделов.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки. После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Форма М-29

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29 Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Использование давальческих материалов заказчика

Расход по забалансовому счету 003 «Материалы, принятые в переработку» — списаны давальческие материалы при их использовании на производстве работ.

Рассматривая изложенные хозяйственные операции, следует отметить, что: у подрядчика облагаемым НДС оборотом является стоимость работ по переработке давальческого сырья и материалов.

Документы для оформления по давальческой схеме.

Учет и документальное оформление давальческих материалов

Бухучет организуется отдельно по контрагентам, территории нахождения сырья.

Схема с давальческим сырьем не является типовой в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления. Рассмотрим основные формы документов, участвующих в оформлении таких операций.

Скачать образец бесплатно

Производителей и торговцев ювелирными изделиями из драгоценных металлов и камней ожидает возврат плановых проверок, которые будут направлены на костяк рынка — микро-, малый и средний бизнес. Ущерб от налоговых и таможенных махинаций, которые невозможно выявить из-за отсутствия систематического контроля, в прошлом году превысил 50 миллиардов рублей и может разрастись без надзорных мер.

Производителей и торговцев ювелирными изделиями из драгоценных металлов и камней ожидает возврат плановых проверок, которые будут направлены на костяк рынка — микро-, малый и средний бизнес.

Ущерб от налоговых и таможенных махинаций, которые невозможно выявить из-за отсутствия систематического контроля, в прошлом году превысил 50 миллиардов рублей и может разрастись без надзорных мер.

Порой бывают ситуации, когда возникает необходимость привлечь сотрудников, не работающих по сменному графику, к работе в выходные или праздничные дни.

Отчет о расходе давальческих материалов образец скачать

Отчет по форме N М-29 составляется на основании: 1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб). Заполнение второго раздела отчёта по форме М-29 Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс».

При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Отчет по форме N М-29 составляется на основании: 1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ». 2.

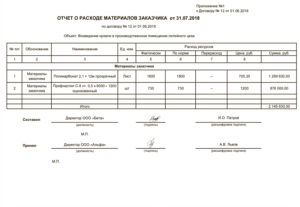

Отчет об использовании материалов, переданных заказчиком (приложение № 1 к акту приемки-сдачи выполненных работ по договору подряда)

В период с «___» ____________________ _____ г. по «___» ___________ _____ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

————————————————————————— ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦ Передано ¦ Фактически ¦ ¦ ¦ вида работ ¦ израсходо- ¦ ница ¦ за ¦ материалов ¦ использовано ¦ ¦ ¦ ¦ ванных ¦ изме-¦ еди- ¦ заказчиком ¦ материалов ¦ ¦ ¦ ¦ материалов ¦ рения¦ ницу ¦ ¦ подрядчиком ¦ ¦ ¦ ¦ ¦ мате-¦ изме-+—————+—————+ ¦ ¦ ¦ ¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦ ¦ ¦ ¦ ¦ руб.

¦ чество¦ руб. ¦ чество¦ руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦(объем)¦ ¦(объем)¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦Итого ¦ ¦ ¦ ¦ ¦ ———————————————+——-+——+——-+——-

5. Приложения к Отчету:

Темы: Отчет | Гражданское право

https://www.youtube.com/watch?v=967o2LqQ_K8

Приложение N 1 к Акту приемки-сдачи выполненных работ от «____» __________ ______ г.

г. _____________ «__» ________ ____ г.

Именуемый___ в дальнейшем «Подрядчик», в лице __________, действующ___ на основании ________, составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N ___ от «___» ___________ _____ г. (далее — Договор), о том, что:

1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, __________________________ (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N ___ от «___» ___________ _____ г.

2. В период с «___» ____________________ _____ г. по «___» ___________ _____ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

————————————————————————— ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦ Передано ¦ Фактически ¦ ¦ ¦ вида работ ¦ израсходо- ¦ ница ¦ за ¦ материалов ¦ использовано ¦ ¦ ¦ ¦ ванных ¦ изме-¦ еди- ¦ заказчиком ¦ материалов ¦ ¦ ¦ ¦ материалов ¦ рения¦ ницу ¦ ¦ подрядчиком ¦ ¦ ¦ ¦ ¦ мате-¦ изме-+—————+—————+ ¦ ¦ ¦ ¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ чество¦ руб. ¦ чество¦ руб.

¦ ¦ ¦ ¦ ¦ ¦ ¦(объем)¦ ¦(объем)¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦Итого ¦ ¦ ¦ ¦ ¦ ———————————————+——-+——+——-+——-

Общая стоимость использованных материалов для выполнения работ составила _________________ руб. (прописью)

3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4. Настоящий Отчет составлен в 2 (Двух) экземплярах, по одному для Подрядчика и Заказчика.

5. Приложения к Отчету:

— _____________________________(расчет фактического использования материалов при выполнении работ, копии иных документов, подтверждающих фактическое использование материалов).

От имени Подрядчика От имени Заказчика _____________________ (___________) _____________________ (___________) М.П. М.П.

Видео:Урок 46. Давальческое сырье, учет у переработчика в 1С:Бухгалтерия 3.0Скачать

Отчет о расходовании давальческих материалов образец

Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем.

Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда.

Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

https://www.youtube.com/watch?v=0b2kOc-UA8U

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Использование давальческого сырья для производства готовой продукции: учет, нормы расхода, списание

- давальческие материалы, а также изготовленная из них продукция — собственность заказчика;

- исполнитель отвечает за сырье с момента его получения, в процессе изготовления и до выпуска товаров;

- стоимость переданного сырья не входит в цену договора подряда.

Все нюансы операции должны быть прописаны в договоре. В частности: Безвозвратные отходы производства приравниваются к материальным расходам. Все они должны быть документально подтверждены.

Основанием для их списания является норма расхода, которая указывается в договоре. Организация самостоятельно разрабатывает формы документов.

Количество использованного материала должно соответствовать калькуляции. На основании этого же документа в БУ отражается списания сырья.

Для большей наглядности материал данного блока поместим в таблицу.

Опять обратимся к таблице: Учет в БУ осуществляется в зависимости от характера операций.

Балансовая стоимость досок, по которой они отпускаются в производство, составляет: 300 + 100 = 400 руб. ООО приобрело ткань стоимостью 472 тыс. руб. (НДС 72 тыс. руб.) и передало ее другой организации для пошива пальто.

Стоимость работ оценивается в 236 тыс. руб. с НДС. Для учета операций в БУ используются субсчета:

- 43-1 «Себестоимость продукции»;

- 43-2 «ГП на переработке»;

- 43-3 «ГП после переработки».

руб. Переработчик не несет расходов на реализацию, риск, что на изготовленный товар не будет спроса, отсутствует. Процессинг осуществляется за счет материалов заказчика. Изготовитель отвечает за их сохранность и обязан:

- предупредить давальца о непригодности, плохом качестве материала;

- представить отчет об израсходованном сырье и вернуть остаток.

Бухгалтерская пресса и публикации 2008

122 Налогового кодекса РФ. Складской учет исходя из специфики производства Чтобы избежать подобных ошибок, прежде всего необходимо организовать складской учет материалов и готовой продукции.

Для этого нужно издать следующие приказы: — об утверждении положения предприятия о документообороте с указанием, каким должностным лицам предоставляется право подписи тех или иных первичных документов; — о назначении материально-ответственных лиц по структурным подразделениям предприятия (с ними заключаются договоры о материальной ответственности); Примечание.

Отчет о расходе давальческих материалов образец

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства.

Итог¦¦¦ + + + + Общая стоимость использованных материалов для выполнения работ составила руб. (прописью) 3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4. Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения.

Обязателен ли отчет по давальческим материалам? Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702

Остаток давальческого сырья должен быть возвращен заказчику.

Отчет о расходе давальческих материалов образец excel

Документы на передачу материалов оформляются без учета НДС. Образец 1.

Стоимость давальческих материалов заказчик включает в расходы на строительство объекта в момент подписания актов выполненных работ и отчета об использовании материалов.

https://www.youtube.com/watch?v=zeU33p0mgQs

Учет у подрядчика. Подрядчик права собственности на давальческие материалы не приобретает.

Поэтому ни в доходах, ни в расходах их стоимость он не учитывает. То есть учитывает только стоимость самих работ, которая отражается в № КС-2 за минусом стоимости давальческих материалов.

В договоре подряда предусмотрите порядок перевозки давальческих материалов в адрес подрядчика. Нужно указать, кто обеспечивает доставку.

Если этого не сделать, возможны проблемы с расходами у подрядчика. Ведь обязанность обеспечить строительство материалами лежит на заказчике.

Как составить отчет об использовании давальческих материалов?

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

- 16.07.2008, 11:55 #5 Большое спасибо. Ответить с цитированием Вверх ▲

Видео:Урок 45. Давальческое сырье, учет у давальца в 1С:Бухгалтерия 3.0Скачать

Давальческие материалы

ОТЧЕТ

об использовании материалов

г. _____________ «__» ________ 20__ г.

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

№ п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком |

Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. |

Общая стоимость использованных материалов составила ___________ (__________________) руб.3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.5. Приложения к Отчету:

— __________________________________ (копии документов, подтверждающих фактическое использование материалов).

От имени Подрядчика | От имени Заказчика | ||

(подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

Организация выполняет строительно-монтажные работы с использованием материалов заказчика.

В договоре с подрядчиком не указан конкретный перечень документов, которые должны оформляться сторонами.

Рассмотрев вопрос, мы пришли к следующему выводу:

- В настоящее время законодательство по бухгалтерскому учету не предусматривает обязательное использование организациями форм первичных учетных документов, которые содержатся в альбомах унифицированных форм (в том числе форм N М-15 и N М-29). Вместе с тем при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

- Стоимость давальческих материалов подлежит включению в сметную стоимость, однако не включается в стоимость выполненных работ. Информация о давальческих материалах может быть указана в формах N КС-2 и N КС-3 справочно.

- Давальческие материалы, полученные от заказчика, подрядчик учитывает за балансом.

Подробнее смотрите ниже.

https://www.youtube.com/watch?v=-pbmukjI3Mk

Обоснование вывода:

Правовые аспекты

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (ст. 740 ГК РФ).

В силу п. 1 ст. 706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков).

В этом случае подрядчик выступает в роли генерального подрядчика. Для субподрядчика же генеральный подрядчик по сути является заказчиком, поскольку он несет перед субподрядчиком ответственность за неисполнение обязательств заказчиком (п. 3 ст.

706 ГК РФ).

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами в целом или в определенной части осуществляет заказчик (ст. 704, п. 1 ст. 745 ГК РФ).

В соответствии с п. 1 ст. 713 ГК РФ подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

По смыслу п. 2 ст. 720 ГК РФ приемка работ по договору подряда удостоверяется актом либо иным документом.

📹 Видео

Как вести учет товаров и материалов на складе или магазине. Складской учет в Гугл таблицахСкачать

Как заполнить сведения о производственном контролеСкачать

Переработка давальческого сырьяСкачать

Учет давальчекого сырья в 1С:Бухгалтерия 3.0 (позиция переработчика)Скачать

Давальческие материалы в 1С Бухгалтерия 8Скачать

Как медработнику заполнять отчёт о профессиональной деятельностиСкачать

Учет небольшого производстваСкачать

Учет давальческого сырья у переработчика ЧАСТЬ 2Скачать

Шаблон Excel. Учет сырья и готовой продукции. Приход, расход, остатки в Эксель. #excel #эксельСкачать

Учет давальческого сырья у Давальца (часть 1)Скачать

Передача давальческого сырья в переработкуСкачать

Вебинар «Учет переработки продукции на стороне, давальческое сырье в 1С:ERP»Скачать

Учет давальчекого сырья в 1С:Бухгалтерия 3.0 (позиция заказчика)Скачать

Схемы отражения в 1С УНФ давальческого сырьяСкачать

Форма 4-ОС - все, что нужно знать об отчетеСкачать

Вебинар «1С:ERP. Давальческие операции»Скачать

Как написать отчет по практикеСкачать