Налогоплательщики, совершая экспортные или импортные операции, не лишаются права на вычет входного или ввозного НДС, в силу того, право на вычет могут реализовать только налогоплательщики НДС. Необходимо сделать акцент на том, что вычет НДС – это право налогоплательщика, а не его обязанность. Рассмотрим основные правила применения вычета по экспортным и импортным операциям.

Реализация товара на экспорт является объектом налогообложения (если не предусмотрено иное). В силу этого, экспортеры имеют право на вычет.

Вычет НДС по экспорту — это вычет «входящего» НДС по тем товарам, работам, услугам, которые были приобретены на территории РФ и которые являются составной частью того, например, товара, который реализуется на экспорт. Как известно, НДС — косвенный налог, участвует в формировании цены товаров, работ, услуг.

В силу этого, при выполнении всех остальных условий вычета, «входящий» НДС, выделенный в цене приобретенных товаров, работ, услуг, налогоплательщик может принять к вычету.

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов

Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»

Порядок применения вычетов при экспорте зависит от того, какие товары экспортируются — сырьевые или несырьевые.

Экспортеры несырьевых товаров заявляют вычеты как обычно — при покупке ТРУ.

Экспортеры сырьевых товаров «входной» НДС принимают к вычету в квартале, когда собраны документы, подтверждающие ставку 0%. Если документы в 180-дневный срок не собраны, вычеты заявляют в уточненной декларации за квартал экспортной отгрузки.

Налоговое законодательство устанавливает следующие правила вычета «входного» НДС при экспорте.

- При реализации сырьевых товаров на экспорт

- Особенности вычета до 01.07.2021

- При реализации несырьевых товаров на экспорт

- Вычет НДС по импортным операциям

- Классификация экспортных товаров. Как делить товары на сырьевые и несырьевые Или существует какой-то перечень химических товаров, которые следует относить к сырьевым

- Определяемся с экспортным товаром

- Экспорт сырьевых товаров

- Классификация экспортных товаров

- Сырьевые и несырьевые товары по методологии РЭЦ

- Неэнергетические несырьевые товары по переделам

- Восстановление ндс при экспорте. Классификация экспортных товаров 70 товаров и сырьевых продуктов

- Немного предыстории

- Разбираемся с поправками

- Что же относится к сырьевым товарам?

- Раздельный учет и распределение НДС при экспорте товаров

- статьи:

- 1. Раздельный налоговый учет НДС – о чем говорит НК?

- 2. Когда необходимо распределение НДС при экспорте

- Несырьевой экспорт России: что везем

- Важность развития несырьевого экспорта

- Энергетика

- Техника

- Промышленное оборудование

- Программное обеспечение

- Лекарства

- Секонд-хенд

При реализации сырьевых товаров на экспорт

Перечень сырьевых товаров приведен в Постановлении Правительства РФ от 18.04.2021 № 466 (вступает в силу 01.07.2021 года, но можно пользоваться раньше).

К сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (абз. 3 п. 10 ст. 165 НК РФ).

Перечень Правительства содержит 14 разделов, в каждом из которых указаны коды из Товарной Номенклатуры ВЭД. Например, в раздел 7 «Черные металлы» включены коды 7204 — 7204 50 000 0. Ими обозначаются отходы и лом черных металлов, слитки черных металлов для переплавки с различными характеристиками.

Налоговые вычеты производятся на момент определения налоговой базы, т.е. на последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 (п. 9 ст. 167 НК РФ)

По сырьевым товарам НДС принимается к вычету в особом порядке без возможности его переноса на другой период, отличный от периода возникновения права на данный вычет. Все дело в том, что фактически формулировка п. 3 ст.

172 НК РФ указывает на то, что вычет НДС по сырьевым товарам производится в полном объеме на дату определения налоговой базы по операции экспорта данных товаров (подобному выводу есть косвенное подтверждение в Письме Минфина России от 26.04.2021 № 03-07-08/24230). То есть п. 3 ст. 172 НК РФ следует считать специальной нормой по отношению к п. 1.1 ст. 172 НК РФ.

Все это говорит о том, что по сырьевым товарам НДС принимается к вычету в особом порядке без возможности его переноса на другой период, отличный от периода возникновения права на данный вычет.

Вычеты отражаются в разд. 4 декларации по НДС. Величина этих вычетов не коррелирует с показателями разд. 3 декларации. Данные разделов 3 и 4 обобщаются в разд. 1 декларации.

Особенности вычета до 01.07.2021

«Входной» НДС по товарам (работам, услугам), имущественным правам, принятым на учет до 1 июля 2021 года принимается к вычету на последнее число квартала, в котором собран полный пакет документов (п.

3 ст. 172 НК РФ и абз. 1 п. 9 ст. 167 НК РФ). Если заявить вычет сразу не получилось, то необходимо подать уточненную декларацию за тот период, в котором были собраны документы для подтверждения экспорта.

«Необходимо отметить, что существует и противоположная судебная практика. Так, некоторые суды считают, что заявить вычет «входного» НДС по экспортной операции нужно в том периоде, в котором соблюдены все условия его применения согласно п. 1 ст. 172 НК РФ.

А значит, подавать уточненную декларацию за период, в котором подтверждена нулевая ставка, нет оснований (см., например, Постановления ФАС Западно-Сибирского округа от 02.02.2009 № Ф04-509/2009(20394-А70-25), ФАС Северо-Западного округа от 08.08.

2008 № А52-154/2008).

Кроме того, по мнению Президиума ВАС РФ, вы вправе заявить вычет по экспортным операциям в декларации более позднего периода, а не представлять уточненную декларацию за тот период, по которому в первый раз налоговые органы отказали вам в возмещении (Постановление от 30.06.2009 № 692/09). Если же документы, подтверждающие экспорт, в течение 180 календарных дней не собраны, вычет надо заявить на дату отгрузки в общеустановленном порядке (абз. 2 п. 9 ст. 167 НК РФ)».

При реализации несырьевых товаров на экспорт

Организация вправе принять к вычету НДС в общеустановленном порядке:

- после принятия на учет товаров;

- при наличии счета-фактуры поставщика, оформленного с соблюдением требований законодательства;

- при наличии соответствующих первичных документов.

Налоговые вычеты при экспорте несырьевых товаров могут быть заявлены:

- по усмотрению налогоплательщика в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ или ввезенных им на территорию РФ товаров;

- возможно принятие к вычету НДС, предъявленного покупателю на основании одного счета-фактуры, частями в разных налоговых периодах (Письмо МФ РФ от 12.09.2021 № 03-07-10/58705);

- нельзя «разделить» вычет, основанный на одном счете-фактуре на поставку объектов ОС, НМА, оборудования к установке (Письмо МФ РФ от 19.12.2021 № 03-07-11/84699).

Суммы НДС по приобретенным товарам, работам, услугам, которые использовались (будут использоваться) при реализации экспортируемых несырьевых товаров, отражаются в разделе 3 декларации по НДС независимо от момента определения налоговой базы при реализации экспортируемого несырьевого товара и отражения ее в налоговой декларации по НДС.

https://www.youtube.com/watch?v=6qR7JHBYfL0

Таким образом, в настоящее время особые правила установлены для вычета НДС при экспорте:

- сырьевых товаров;

- несырьевых товаров, но в части товаров, работ, услуг, которые были приобретены до 1 июля 2021 года.

По этим операциям вычет может быть заявлен только в том квартале, когда подтвержден факт экспорта, либо по истечении 180 дней. Если факт экспорта не подтвержден, то, необходимо исчислить НДС с этих операций, а также можно заявить к вычету входной НДС.

Вычет НДС по импортным операциям

Порядок исчисления и уплаты НДС по импортным операциям регулируется одновременно:

- Налоговым кодексом РФ;

- Таможенным кодексом ЕАЭС (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) (вступил в силу 01.01.2021);

- Федеральным законом от 27.11.2010 № 311-ФЗ «О таможенном регулировании в РФ».

Однако вычет «ввозного» НДС осуществляется в соответствии с положениями НК РФ.

При осуществлении импортных операций организация имеет право на вычет «ввозного» НДС. Условия вычета следующие:

Первое. Товар ввезен без таможенного оформления или в одной из следующих таможенных процедур (п. 2 ст. 171 НК РФ) и факт ввоза подтвержден декларацией на товары:

- выпуска для внутреннего потребления;

- временного ввоза;

- переработки вне таможенной территории;

- переработки для внутреннего потребления.

Второе. Товар приобретен для операций, облагаемых НДС.

Третье. Товар принят к учету.

Четвертое. Факт уплаты налога (самим налогоплательщиком или посредником за счет его средств) подтвержден соответствующими первичными документами.

Факт уплаты налога подтверждается:

- Таможенной декларацией;

- Платежными документами (получатель — таможенный орган).

В книге покупок регистрируются таможенная декларация, иные документы.

Авансовые платежи — не считаются уплаченными в счет «ввозного» НДС до момента, когда таможенные органы востребуют эту сумму. Так как считается, что это собственность налогоплательщика.

Классификация экспортных товаров. Как делить товары на сырьевые и несырьевые Или существует какой-то перечень химических товаров, которые следует относить к сырьевым

Классификация сырьевых и несырьевых товаров базируется на методике национального проекта «Международная кооперация и экспорт», с учетом разработок РЭЦ на основе российского и зарубежного опыта подобных классификаций.

В основе классификации 4-значные товарные позиции ТН ВЭД, идентичные аналогичным позициям международной Гармонизированной системы описания и кодирования товаров.

В отдельных случаях 4-значные позиции разбивались на 6-значные субпозиции, при этом применялся принцип размерной целесообразности: если субпозиция, которую логичнее отнести к другой группе, составляет небольшую часть от позиции и/или имеет небольшую величину мировой торговли, она не обосабливалась, и позиция включалась в группу целиком.

В самом общем виде в товарной структуре экспорта выделяются две группы товаров: сырьевые и несырьевые. Главным критерием для отнесения товара к сырью или несырью является степень участия человека в формирования его принципиальных характеристик.

К сырьевым отнесены товары следующих двух основных категорий:

- Материалы, имеющиеся в природной среде и извлекаемые из нее. Главным образом это минеральное топливо, руды и другие полезные ископаемые, а также древесина и пушнина. Первичная продукция растениеводства (зерно, масличные и текстильные культуры) является результатом приложения труда человека, причем длительного, в природе изначально она отсутствует, поэтому не рассматривается как сырье.

- Массовые отходы, преимущественно вторичные (из отслуживших изделий): лом черных и основных цветных металлов, макулатура и т. п.

Как обособленная группа выделяются несырьевые энергетические товары – переработанное топливо (нефтепродукты, угольный кокс и прочие) и электроэнергия.

Несырьевые неэнергетические товары делятся на 3 группы по степени передела.

https://www.youtube.com/watch?v=0ORf53-FHek

К несырьевой продукции нижних переделов отнесены товары, характеризующиеся невысокой степенью переработки и ее простотой:

- первичная продукция растениеводства (зерно, маслосемена, технические культуры, овощи, фрукты и т. д.), базовые крупнотоннажные химикаты (неорганические: аммиак, серная кислота, каустическая и кальцинированная сода и т. п. , и органические: углеводороды, спирты, эфиры), удобрения, пиломатериалы, обработанный камень, чугун и сталь, необработанные цветные (основные) и драгоценные металлы.

К несырьевой продукции средних переделов отнесены:

- промежуточные продукты, являющиеся результатом многостадийной и достаточно глубокой переработки исходных материалов. Например, мясо (цепочка: сельхозкультуры – корма – живой скот – мясо), целлюлоза (глубокая переработка древесины, стоимость повышается в разы), стальной прокат (цепочка: руда – чугун – сталь – прокат);

- готовые продукты невысокой сложности. Например, мука, крупы, растительные масла, сахар, мыло, строительные деревянные изделия, облицовочная плитка, строительные блоки, трубы и т. п.

К несырьевой продукции верхних переделов отнесены главным образом готовые товары, представляющие собой результат глубокой переработки исходных материалов:

- продукция машиностроения, фармацевтическая продукция, бытовая химия,одежда, обувь,мебель,игрушки, полиграфия,многие продукты питания (консервы, кондитерские и мучные изделия, сыры и другие).

Также сюда входят некоторые высокотехнологичные материалы и промежуточные продукты, такие как радиоактивные соединения и компоненты лекарств.

Все несырьевые энергетические товары, кроме электроэнергии, могут быть отнесены к продукции нижних переделов, электроэнергия – к продукции средних переделов.

Сырьевой

Несырьевой

Неэнергетический

Энергетический

Неэнергетический

Нижние переделы

Необработанные металлы, удобрения, зерно, масличные, рыба, пиломатериалы

Средние переделы

Химикаты, фанера и плиты, прокат, бумага, ткани, мясо, растительное масло

Верхние переделы

Машиностроительная продукция, продукты питания, тонкая химия, ширпотреб

Высокотехнологичные товары

Авиатехника, приборы, ядерное топливо, электроника, лекарства

Мы рассказывали в наших консультациях. В этом материале расскажем о порядке восстановления НДС по экспортным операциям.

Определяемся с экспортным товаром

Порядок принятия НДС к вычету или его восстановления зависит от вида экспортируемых товаров.

Для этих целей выделяют сырьевые и несырьевые товары.

- минеральные продукты;

- продукция химической промышленности и связанных с ней других отраслей промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг и изделия из него;

- драгоценные и полудрагоценные камни и изделия из них;

- драгоценные металлы, недрагоценные металлы и изделия из них.

Соответственно, иные товары являются несырьевыми.

Экспорт сырьевых товаров

В случае экспорта сырьевых товаров входной НДС по товарам (работам, услугам), использованным при экспорте, принимается к вычету в том квартале, в котором собран пакет документов, предусмотренный п. 1 ст. 165 НК РФ . Тем самым подтверждается обоснованность ставки НДС 0%.

Классификация экспортных товаров

Классификация сырьевых и несырьевых товаров разработана РЭЦ совместно с ВАВТ с учетом зарубежного опыта подобных классификаций.

В основе классификации 4-значные товарные позиции ТН ВЭД, идентичные аналогичным позициям международной Гармонизированной системы описания и кодирования товаров.

В отдельных случаях 4-значные позиции разбивались на 6-значные субпозиции, при этом применялся принцип размерной целесообразности: если субпозиция, которую логичнее отнести к другой группе, составляет небольшую часть от позиции и/или имеет небольшую величину мировой торговли, она не обосабливалась, и позиция включалась в группу целиком.

В самом общем виде в товарной структуре экспорта выделяются две группы товаров: сырьевые и несырьевые. Главным критерием для отнесения товара к сырью или несырью является степень участия человека в формирования его принципиальных характеристик.

К сырьевым отнесены товары следующих двух основных категорий:

- Материалы, имеющиеся в природной среде и извлекаемые из нее. Главным образом это полезные ископаемые, а также древесина и некоторые другие природные материалы. Первичная продукция растениеводства (зерно, масличные и текстильные культуры) является результатом приложения труда человека, причем длительного, в природе изначально она отсутствует, поэтому не рассматривается как сырье.

- Отходы, образующиеся в производственном процессе и используемые в дальнейшем как сырье: металлолом, макулатура, отходы пластмасс, стекла, древесины и другие. Также сюда включены простые отходы производства АПК, не проходящие особой доработки: высевки, жом, барда и т. п. Лом малых металлов обычно представляет собой отходы обрабатывающих производств, а не извлекается из отслуживших изделий, поэтому классифицируется как несырьевой товар, к тому же исходные материалы технологически сложные, а величина торговли небольшая.

Как обособленная группа выделяются несырьевые энергетические товары – переработанное топливо (нефтепродукты, угольный кокс и прочие) и электроэнергия.

Несырьевые неэнергетические товары делятся на 3 группы по степени передела.

https://www.youtube.com/watch?v=0ORf53-FHek

К несырьевой продукции нижних переделов отнесены товары, характеризующиеся невысокой степенью переработки и ее простотой: первичная продукция растениеводства (зерно, маслосемена, технические культуры, овощи, фрукты и т. д.

), базовые крупнотоннажные химикаты (неорганические: аммиак, серная кислота, каустическая и кальцинированная сода и т. п.

– и органические: углеводороды, спирты, эфиры), удобрения, пиломатериалы, обработанный камень, чугун и сталь, необработанные цветные (основные) и драгоценные металлы.

К несырьевой продукции средних переделов отнесены:

- промежуточные продукты, являющиеся результатом многостадийной и достаточно глубокой переработки исходных материалов. Например, мясо (цепочка: сельхозкультуры – корма – живой скот – мясо), целлюлоза (глубокая переработка древесины, стоимость повышается в разы), стальной прокат (цепочка: руда – чугун – сталь – прокат);

- готовые продукты невысокой сложности. Например, мука, крупы, растительные масла, сахар, мыло, строительные деревянные изделия, облицовочная плитка, строительные блоки, трубы и т. п.

К несырьевой продукции верхних переделов отнесены главным образом готовые товары, представляющие собой результат глубокой переработки исходных материалов – продукция машиностроения, фармацевтическая продукция, бытовая химия, одежда, обувь, мебель, игрушки, полиграфия, многие продукты питания (консервы, кондитерские и мучные изделия, сыры и другие). Также сюда входят некоторые высокотехнологичные материалы и промежуточные продукты, такие как редкоземельные и некоторые малые металлы, радиоактивные соединения, компоненты лекарств, бриллианты.

Все несырьевые энергетические товары, кроме электроэнергии, могут быть отнесены к продукции нижних переделов, электроэнергия – к продукции средних переделов.

Сырьевые и несырьевые товары по методологии РЭЦ

| Сырье | Несырье энергетическое | Несырье неэнергетическое |

| 0501, 0502, 0505–0511 1211, 1213 1301 14 1522 1802 2302, 2303, 2307, 2308 2501–2522, 2524–2530 26 2701–2703, 2709, 271111, 271121, 2714 3804, 3825 3915 4001, 4003, 4004 4101–4103, 411520 4301 4401, 4403 4501 4707 5001–5003 5101–5104 5202 5505 6310 7001 710110, 710121, 710210, 710221, 710231, 710310, 7112 7204 7404 7503 7602 7802 7902 8002 | 2704–2708, 2710, 271112–271119, 271129, 2712, 2713, 2715, 2716 | 01–04 0504 06–11 1201–1210, 1212, 1214 1302 1501–1521 16–17 1801, 1803–1806 19–22 2301, 2304–2306, 2309 24 2523 28–37 3801–3803, 3805–3824, 3826 3901–3914, 3916–3926 4002, 4005–4017 4104–4114, 411510 42 4302–4304 4402, 4404–4421 4502–4504 46 4701–4706 48–49 5004–5007 5105–5113 5201, 5203–5212 53–54 5501–5504, 5506–5516 56–62 6301–6309 64–69 7002–7020 710122, 710229, 710239, 710391, 710399, 7104–7111, 7113–7118 7201–7203, 7205–7229 73 7401–7403, 7405–7419 7501, 7502, 7504–7508 7601, 7603–7616 7801, 7804, 7806 7901, 7903–7907 8001, 8003, 8007 81–97 |

Неэнергетические несырьевые товары по переделам

| Нижние переделы | Средние переделы | Верхние переделы |

| 01 0301–0303, 0306–0308 0409, 0410 06 0701–0709, 0711, 0713, 0714 0801–0810, 0812–0814 090111, 090190, 090220, 090240, 0903–0910 10 1201–1207, 1209, 1210, 1212, 1214 1520, 1521 1703 1801 2207 2301, 2304–2306 2401 2523 2803, 2807, 2809, 2814, 2815, 281820, 281830, 282720, 283311, 2836 2901–2903, 2905, 2907, 2909, 2910, 2915–2917 31 3803, 3807, 382450 4104–4114, 411510 4302 4402, 4404–4408 4502 4701, 4706 5105 5201, 5203 5301–5305 6309 6801–6803, 6814 6904 7003, 7005 710229, 7105–7111 7201–7203, 7205–7207 7401–7403 7501, 7502 7601 7801 7901 8001 810520 8908 | 02 0304, 0305 0401–0404, 0407, 0408 0504 0710, 0712 0811 090112, 090121, 090122, 090210, 090230 11 1208 1302 1501–1516, 1518 1701, 1702 1803–1805 1903 2102 2201, 2209 2403 2801, 2802, 280410–280440, 280469–280480, 280511–280519, 280540, 2806, 2808, 2810–2813, 2816, 2817, 281810, 2819–2826, 282710, 282731–282760, 2828–2832, 283319–283340, 2834, 2835, 2837–2843, 2847–2853 2904, 2906, 2908, 2911–2914, 2918–2927, 2929–2931, 2940, 2942 3201–3203, 3206 3301 3401, 3406 3501–3505 3601, 3602, 3605, 3606 3801, 3802, 3805, 3806, 3816, 3817, 3820, 3823, 382410, 382440, 382460–382490, 3826 3901–3914, 3916, 3917, 3919–3921 4002, 4005–4009, 4012, 4017 4409–4418 4503, 4504 4702–4705 4801–4811 5004–5007 5106–5113 5204–5212 5306–5311 54 5501–5504, 5506–5516 5601–5607 5801–5804, 5806, 5808, 5809, 5811 60 6701, 6703 6804–6812 6901, 6902, 6905–6908 7002, 7004, 7006–7008, 7016, 7019 710399 7208–7229 7301–7307, 7312–7314, 7317 7405–7411, 7413 7504–7507 7603–7608, 7614 7804 7903–7905 8003 810110–810197, 810210–810297, 810411–810430, 810530, 8106, 8107, 810820, 810830, 8110, 8111 | 0405, 0406 1517 16 1704 1806 1901, 1902, 1904, 1905 20 2101, 2103–2106 2202–2206, 2208 2309 2402 280450, 280461, 280490, 280530, 2844–2846 2928, 2932–2939, 2941 30 3204, 3205, 3207–3215 3302–3307 3402–3405, 3407 3506, 3507 3603, 3604 37 3808–3815, 3818, 3819, 3821, 3822, 382430 3918, 3922–3926 4010, 4011, 4013–4016 42 4303, 4304 4419–4421 46 4812–4823 49 5608, 5609 57 5805, 5807, 5810 59 61 62 6301–6308 64–66 6702, 6704 6813, 6815 6903, 6909–6914 7009–7015, 7017, 7018, 7020 710122, 710239, 710391, 7104, 7113–7118 7308–7311, 7315, 7316, 7318–7326 7412, 7415–7419 7508 7609–7613, 7615, 7616 7806 7907 8007 810199, 810299, 8103, 810490, 810590, 810890, 8109, 8112, 8113 82–88 8901–8907 90–97 |

Восстановление ндс при экспорте. Классификация экспортных товаров 70 товаров и сырьевых продуктов

Как применяются нулевая ставка и вычеты по НДС при реализации сырьевых товаров по экспортным контрактам? Что упрощено в косвенном налогообложении в части иных экспортируемых товаров? Для чего нужен ускоренный порядок вычетов?

Обратиться к данной теме нас заставил ряд разъяснений финансового ведомства, посвященных причислению той или иной продукции предприятий промышленности к сырьевым товарам.

Причем из разъяснений не понятно, хорошо или плохо, что экспортируемые товары относятся к сырьевым.

Чтобы разобраться, нужно поднять всю предысторию появления этого понятия в законодательстве и проанализировать поправки, внесенные в гл. 21 НК РФ.

Немного предыстории

Кто сталкивался с применением нулевой ставки НДС на практике, вероятно, знает, что помимо начисления налога нужно уделить внимание налоговому вычету. В силу норм п. 3 ст. 172 НК РФ вычеты сумм налога по реализации товаров (работ, услуг), облагаемых НДС по ставке 0% в соответствии с п. 1 ст.

164 НК РФ, производятся на момент определения налоговой базы, установленный ст. 167 НК РФ.

Согласно правоприменительной практике у налогоплательщиков отсутствует право на вычеты «входного» НДС по сырью и материалам, использованным для производства товаров (работ, услуг), облагаемых НДС по ставке 0%, до отгрузки товаров (работ, услуг).

Вместе с тем указанное ограничение является искусственным, нецелесообразным и препятствует развитию хозяйственной деятельности организаций, осуществляющих операции, облагаемые НДС по ставке 0%, по следующим причинам.

Во-первых, рассматриваемое ограничение, приводящее фактически к отсрочке вычета, противоречит принципу равенства налогообложения (п. 3 ст. 3 НК РФ). Ведь на налогоплательщиков, применяющих ставки НДС 18% и 10%, данное ограничение не действует.

Во-вторых, иногда проблематично соблюсти требование законодательства. Например, с учетом особенностей технологического процесса добычи драгоценных металлов (многоступенчатое ) организовать партионный прямой учет материалов и соответствующих сумм НДС не представляется возможным. Любая расчетная методика допускает искажения и является некорректной.

В-третьих, затраты на администрирование данного ограничения (как со стороны налогоплательщиков, так и со стороны налоговых органов) не оправдывают результатов.

Экономический эффект состоит в единоразовом отвлечении денежных средств в первом налоговом периоде применения ограничения и впоследствии существенно не влияет на размер налоговых обязательств (поскольку экспортер «откладывает» новый вычет, но получает право дополнительно возместить «старый» вычет).

Перечисленные причины говорят о том, что необходимы изменения, устраняющие неравенство в налогообложении экспортеров и иных плательщиков НДС.

Эти категории налогоплательщиков изначально в неравном положении – одни применяют нулевую, а другие традиционную ставку налога.

Однако вычет законодатель все же решил уравнять, предоставив право отдельным экспортерам применять вычеты НДС в общем порядке, без сбора комплекта документов, фактически привязывая по времени вычет к начислению НДС.

Разбираемся с поправками

Речь пойдет о новшествах, внесенных в гл. 21 НК РФ нормами Федерального закона от 30.05.2021 № 150-ФЗ (далее – Закон № 150-ФЗ).

Начнем с абз. 1 п. 1 ст. 165 НК РФ. Раньше в нем было сказано, что при реализации товаров, к которым применяется нулевая ставка НДС, для подтверждения обоснованности налоговой преференции (или особенностей налогообложения) и налоговых вычетов представляется комплект документов, включающий:

- контракт (копию контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы единой таможенной территории Таможенного союза;

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории РФ и иных территорий, находящихся под ее юрисдикцией;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории РФ.

Документы нужно было представлять для обоснования как применения нулевой ставки, так и правомерности вычетов «входного» НДС, предъявленного поставщиками и подрядчиками экспортеров. В обновленной редакции абз. 1 п. 1 ст.

165 НК РФ указанные выше документы требуется представить только для подтверждения обоснованности начисления налога по ставке 0%. Для вычета это не нужно, за исключением случая реализации сырьевых товаров, названных в п. 10 ст.

165.

Суть данной нормы в том, что подтверждающие документы (в частности, реестры) налогоплательщики представляют для обоснования применения нулевой ставки одновременно с подачей налоговой декларации.

Порядок определения суммы налога, относящейся к товарам (работам, услугам), приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по ставке 0%, устанавливается принятой учетной политикой для целей налогообложения.

При этом нужно исходить из специальных правил налоговых вычетов, установленных для экспортеров. Они описаны в п. 3 ст. 172 НК РФ. Вычеты сумм налога производятся на момент определения налоговой базы, установленный ст. 167 НК РФ:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Экспортер получает право на вычет не ранее одного из указанных событий.

Это правило упразднено в отношении операций по реализации товаров:

- вывезенных в таможенной процедуре экспорта (за исключением сырьевых товаров);

- помещенных под таможенную процедуру свободной таможенной зоны (за исключением сырьевых товаров);

- драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы.

Налогоплательщики, осуществляющие указанные операции, применяют общий порядок вычетов по НДС по мере принятия приобретенных товаров (работ, услуг, имущественных прав) на учет и получения счетов-фактур от поставщиков. То есть такие экспортеры применяют вычеты в том же порядке, что и плательщики НДС, реализующие товары (работы, услуги) на внутреннем рынке.

Покажем, как будет выглядеть корреспонденция счетов у экспортеров, применяющих новшества Закона № 150-ФЗ.

| Начислен НДС по ставке 18% на момент определения базы* |

| Получена плата от покупателя экспортных товаров |

| Начислен НДС по ставке 0% после представления подтверждающих право на данную ставку документов |

*В целях упрощения в примере не рассматриваются нюансы начисления НДС по экспортным контрактам, подразумевающим расчеты в иностранной валюте и отражение в бухгалтерском учете соответствующих обязательств перед иностранным партнером.

Поправки Закона № 150-ФЗ вступили в силу с 1-го числа налогового периода по НДС, следующего за месяцем опубликования, а точнее, с 01.07.2021. Поэтому именно по экспортным операциям, совершенным после указанной даты, бухгалтер имеет право заявить к вычету НДС в ускоренном порядке.

Для косвенного налогообложения экспорта сырьевых товаров законодателем сохранены прежние специальные правила применения налогового вычета по товарам (работам, услугам), используемым для осуществления экспортных операций.

Что же относится к сырьевым товарам?

В целях гл.

21 НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них. Коды видов товаров, перечисленных в настоящем абзаце, в соответствии с единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза определяются Правительством РФ.

Раздельный учет и распределение НДС при экспорте товаров

Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке. Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов.

Первым и самым «интересным» вопросом становится — распределение НДС при экспорте.

Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

Так вот, уважаемые бухгалтеры, можете немного выдохнуть, в этой статье все самые страшные вопросы мы с вами обязательно рассмотрим. Более того, выясним все ли компании, осуществляющие продажу на экспорт, должны вести раздельный учет товаров по НДС, а также рассмотрим пример раздельного учета по НДС.

статьи:

1. Раздельный налоговый учет НДС – о чем говорит НК?

2. Когда необходимо распределение НДС при экспорте

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

4. Вариант второй: расчет НДС при экспорте по формулам

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

6. Пример раздельного учета по НДС при экспорте товаров

1. Раздельный налоговый учет НДС – о чем говорит НК?

Давайте посмотрим, что нам говорит законодательство.

Организации обязаны вести раздельный учет НДС по приобретенным товарам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п.4 ст.170 НК РФ).

В общем-то, на этом и все. Как раз к ситуации сочетания облагаемых и необлагаемых операций относится совмещение ОСНО и ЕНВД, об этом мы говорили в прошлой статье.

Законодательство не содержит норм, обязывающих налогоплательщиков вести раздельный налоговый учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%). Но обособленный порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета.

Поскольку методика распределения НДС при экспорте не регламентируется ни одним нормативным актом, компания обязана закрепить методику ведения раздельного учета НДС в учетной политике. В противном случае налоговые органы могут признать ваш учет недействительным. И, следовательно, вполне могут пересчитать все суммы по НДС.

2. Когда необходимо распределение НДС при экспорте

Для чего нужен раздельный учет «входного» НДС при экспорте? Его задача — рассчитать «входной» НДС, который приходится на экспортные операции. Принимать его к вычету можно только после подтверждения ставки 0%. А остальную часть мы можем спокойно принимать к вычету в текущем налоговом периоде.

Отметим, что знаменитое правило о 5% общей величины совокупных затрат, когда нам дается право не вести раздельный учет, при отгрузке товаров на экспорт не действует.

Поэтому распределение НДС при экспорте товаров остается одной из неприятных обязанностей организации. Но, к счастью, благодаря изменениям 2021 года, это относится не ко всем компаниям.

С 01.07.2021 года раздельный учет «входного» НДС при экспорте касается только экспортеров сырьевых товаров. К сырьевым товарам относятся:

- минеральные продукты;

- продукция химической промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг, драгоценные и полудрагоценные камни;

- драгоценные металлы,недрагоценные металлы и изделия из них;

Компании, реализующие на экспорт несырьевые товары, раздельный учет товаров по НДС не ведут. К несырьевым товарам относятся все остальные товары, кроме вышеперечисленных.

Так что, коллеги, реализующие на экспорт несырьевые товары, можете выдохнуть. С 01.07.

2021 вы освобождаетесь от ведения раздельного учета товаров по НДС, но только по товаром, приобретенным для продажи на экспорт после 01.07.2021 г.

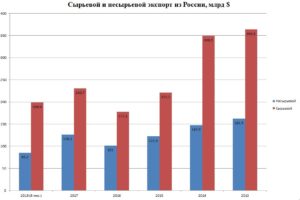

Несырьевой экспорт России: что везем

Несырьевой экспорт это группа товаров, которая в будущем не будет использоваться для переработки, то есть готовые изделия, машины, энергия. При вывозе таких, из России работают особые правила, которые нужно соблюдать. На данный момент в нашей стране происходит пересмотрение законодательной базы по этой группе товаров, а также разрабатываются новые пути выхода на международные рынки.

Важность развития несырьевого экспорта

Экспорт несырьевых товаров развит не на достаточном уровне. Повышать объема торговли такими товарами необходимо и на то есть много причин. Так основная – это диверсификация экономики РФ.

В условиях внешнеэкономических рисков степень диверсификации снижается, поэтому страдает экономика. Так как на экспорт идет много сырья, а не готовых товаров притормаживается промышленная модернизация, и поэтому снижается конкурентоспособность.

Все это сыграет на руку отечественным производителям.

Второй момент – возникновение инновационных уровней развития экономики. По этому показателю, если сравнивать со странами Европы России далеко позади. Третий момент – недостаточная конкурентоспособность отечественных товаров.

Энергетика

Основной товар, отнесенный к группе несырьевых это экспорт энергоресурсов. Главный из них атомная энергия. Данный сектор развивается и остается ведущим на протяжении многих лет. Это обусловлено тем, что как раз в этой отрасли страна старается идти в ногу с мировым развитием, использовать новейшие технологии.

Кроме желания всегда занимать по этому направлению лидирующие позиции – постоянно растущие требования по безопасности. Таким образом, за счет продажи атомной энергии растет экспорта электроэнергии, более интенсивно развиваются другие смежные области. К примеру, медицина, транспортно-логистическое обеспечение. Основным направлением для реализации данного ресурса рассматривается Китай.

Техника

В России преимущественно закупают военную и авиационную технику. Так по военным агрегатам страна занимает лидирующие позиции в мире. Это вполне объяснимо, ведь есть мощная база для создания новых разработок и усовершенствования существующих.

Экспорт автомобилей из России не так развит, но в последнее время наблюдается тенденция роста. Так в прошлом году иностранцы приобрели порядка 64 тысяч автомобилей, что существенно больше, чем в прошедшие года.

В процентах около 31%. Больше всего интересуют иностранцев легковые транспортные средства. Что касается грузовиков, то спрос на них пока что не растет.

Причины такого скачка экспорта российских автомобилей поясняются следующими факторами:

- Экономическая выгода. Сборка ТС в нашей стране значительно дешевле, чем в Европе. Именно поэтому многие известные заводы предпочитают использовать наши мощности.

- Повышение конкурентоспособности отечественных автомобилей. Причем многие из производителей получают мощную государственную поддержку, что не может не отобразиться на их качестве.

- Колебание курса. Так как рубль дешевеет собирать а потом осуществлять экспорт автомобилей из России становиться еще выгодней.

Но не все так гладко в этом направлении, есть определенные проблемы. Так экспортные автомобили не спешат покупать, потому что недостаточно развито международное сотрудничество. Нет постоянных соглашений, контрактов купли-продажи.

Кроме того бюрократическая машина до стих пор достаточно неповоротливая – многие даже произведя автомобили на экспорт из России могут вовсе отказаться от их продажи. Плюс к этому виной проблемы с логистикой, перевозкой.

Если все эти процессы упростить, то доля экспорта отечественных автомобилей может возрасти на – 15-30%.

Промышленное оборудование

Еще одна достаточно крупная статья экспорта – промышленное оборудование. В большей мере покупатели заинтересованы в:

- Изделиях тяжелого машиностроения: прессах, кузнечно-пресовом оборудовании, агрегатах для металлургии.

- Буровых платформах.

- Телескопах, оптике.

- Прикладных установках.

- Экспорт промышленного оборудования охватывает сканирующие зонды и микроскопы.

- Фрезах с алмазных покрытием.

- Системах навигации.

- Записывающих устройствах, приборах слежения.

- Микросхемах.

- Солнечных батареях.

Отечественные промышленные предприятия работают по всем указанным направлениям и предоставляют покупателя из других стран качественные товары.

Программное обеспечение

Данное направление одно из самых непривычных для России, но по данным статистики экспорт программного обеспечения из России 2021-2021 году превысил импорт и далее наращивает темпы. На данный момент, софт, произведенный отечественными айтишнкиами занимает 3 позиции в российском экспорте после нефти и оружия. Причем по мнению экспертов далеко не все учтено в официальных данных.

Это направление очень перспективно, ведь с каждым годом появляется все больше перспективных и квалифицированных кадров, которые готовы развивать это направление. Даже не смотря на санкции, экспорт программного обеспечения из России остается очень востребованным. Среди основных групп:

- Утилиты, касающиеся данных на жестком диске.

- Программное обеспечение по передаче видео, информации, голоса.

- ПО автоматического перевода.

- Антивирусные программы.

- Восстановление и копирование данных.

Лекарства

Как и многие другие направления несырьевого экспорта лекарственные препараты также наращивают объемы. Так по данным статистики рост наблюдается в пределах 8-11%. Повышение объемов экспорт лекарственных средств из России обоснован и причины такого явления следующие:

- Невысокая цена при достаточно высоком качестве.

- Действенность препаратов, особенно высокотехнологических субстанций.

- Соответствие всем международным стандартам.

Причем если Россия может обойтись практически без иностранных лекарств, то многие другие страны без наших медпрепаратов нет. Если вам нужна консультация по правилам экспорта лекарств обращайтесь к нашему юристу через специальную форму.

Секонд-хенд

А теперь одна из самых неожиданных групп несырьевых товаров, которые популярны далеко за пределами страны. Быстрыми темпами развивается экспорт секонд-хенда из России. Причем за прошедший год объемы вывоза увеличились на 73%. Основные целевые потребители Украина, Польша, Латвия, Казахстан.

Данный товар использует по предназначению, то есть донашивается, а отдельные партии идут на повторную переработку. При этом все равно секонд-хенд остается несырьевым товаром.Повышение востребованости подобного специфического товара растет у молодежи.

Ведь люди старшего поколения, в том числе заграницей стыдятся донашивать за кем то одежду, пусть и очень качественную. Экспорт секонд-хенда за границу достаточно выгодный для тех, кто его сдает, ведь взамен они могут приобрести новые товары и при этом заработать на сдаче.

Конечно это не баснословные суммы, но все же в этом проявляется бережливость наших людей. Плюс ко всему в мире активно развивается движение против сверхпотребления товаров.

В связи с этими тенденциями наблюдается уменьшение экспорта текстиля, хотя его качество достаточно высокое.