Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

- Виды кассовых документов

- Основные требования к оформлению

- Исправления в КД

- Хранение КД

- Сколько надо хранить кассовые документы в организации

- Как определить

- Главные особенности

- Как правильно хранить кассовую книгу

- Формы учета

- Срок хранения кассовых документов

- Туда входят:

- Сроки хранения

- Важные нюансы хранения кассовых документов

- Срок хранения кассовых документов на предприятии

- Срок хранения документов в 2021 году (таблица)

- Хранения кассовых документов в организации 2021: сроки по налоговому и бухгалтерскому законодательству, сколько лет хранятся?

- Сколько лет хранятся в организации по закону?

- Налоговые сроки

- Бухгалтерский аспект

- Требования Минкультуры

- Зарплатная документация

- Судебные разбирательства

- Порядок и правила

- Порядок уничтожения

- Выводы

- Какой срок хранения кассовых документов?

- Какие документы считаются кассовыми?

- В течение какого срока необходимо хранить кассовые документы?

- Ответственность за утрату документов

Виды кассовых документов

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций:

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД:

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г.

Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО.

Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Журнал регистрации приходных и расходных кассовых документов

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

https://www.youtube.com/watch?v=RqBgjaRjbCQ

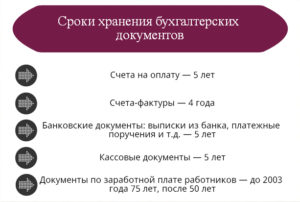

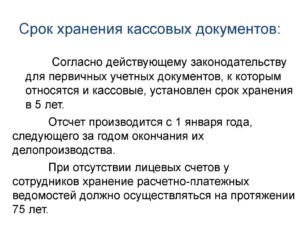

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Сколько надо хранить кассовые документы в организации

Кассовые документы в организации или индивидуальном предприятии оформляются вследствие перемещения финансового капитала. Грамотное заполнение и обеспечение их сохранности — достаточно непростая задача в бухгалтерском учете компании.

Данные документы ведутся согласно Постановлению Госкомстата Российской Федерации, Налогового кодекса, Федеральных законов и Положений Центробанка России.

Регулярные изменения, вносимые в нормативные и правовые акты, повышают сложность в проведении операций с помощью кассовых документов для предпринимателя или компании.

статьи

- Как происходит

- Как определить

- Главные особенности

Осуществление кассовых операций происходит в соответствии с:

- Приходным кассовым ордером. Его оформляют, когда финансовые средства поступают в кассу. При оформлении поступления наличных денежных средств с помощью кассового чека, если в организации есть кассовый аппарат, либо бланков строгих отчетов.

- Расходным кассовым ордером, заполняемым при переводе денежных ресурсов из кассы. Выдача денег физическому лицу возможна только по документу, удостоверяющему его личность строго по расходному кассовому ордеру с подписью главного бухгалтера. Генеральный директор может подписать данный документ, когда в штате предприятия отсутствует главный или обычный бухгалтер.

- Кассовой книгой, где кассир-операционист записывает, согласно нормам, все совершенные операции перемещения денежных средств, согласно приходным и расходным ордерам. В конце рабочего дня кассир должен заполнить графы кассовой книги, определяя и обозначая остаток финансовых средств. Если за текущий день не произошло ни одной кассовой операции, то заполнять ничего не нужно.

- Учетной книгой, заполняемой при наличии в штате предприятия нескольких кассиров. По этому документу старший кассир передает денежные средства младшему. Записи в книгу заносятся на протяжении всего рабочего дня и оба сотрудника должны поставить свои подписи.

- Платежной и расчетно-платежной ведомости. Их оформляют, когда производят выдачу заработной платы, стипендий и прочие выплаты.

Способы заполнения перечисленных выше документов могут быть как на бумажных, так и электронных носителях.

https://www.youtube.com/watch?v=qjbTfygmUaU

Хранить их следуют по утвержденному порядку о формировании и хранении кассовой документации.

Места хранения определяется руководителем организации, который должен создать подходящие условия для сохранения документов в течении полного периода, определяемого законодательными органами.

Сведения об общих требованиях по срокам сохранности первичных документов и регистров кассовых документов прописаны в Федеральном Законе Российской Федерации «О бухгалтерском учете». Когда завершается установленный срок хранения, отсутствуют споры и действующие судебные разбирательства, то кассовые документы можно уничтожить.

Местом их хранения может служить архив организации или специализированные компании, с которыми сотрудничает данное предприятие по договорному соглашению, оплачивая их услуги.

Хранить кассовые документы необходимы согласно определенным правилам:

- Каждый день, не позднее начала новой рабочей смены, их сшивают по разрезу.

- Внутренний сшив кассового документа должен быть подобран в соответствии с возрастанием номеров счетов бухгалтерского учета по порядку. Сначала записывают счета по дебету, потом — по кредиту.

- У сшиваемых листов необходимо проставить нумерацию.

- Поступление кассовой документации на хранение в отдел архива проводится по описи, где указывается количество и наименования ее сшива, при этом может указываться соответствующий номер статьи, установленной на предприятии.

Как определить

В соответствии с законодательством Российской Федерации, период, в течение которого кассовые документы хранятся в отделе архива любой компании, равен не менее пяти годам, кроме расчётно-платёжных ведомостей, при условии отсутствия лицевых счетов сотрудников, которые хранятся до 75 лет. Когда задействованы судебные разбирательства, то бумаги не уничтожают до тех пор, пока судья не вынесет решение.

Читайте так же: Как вернуть товар по гарантии: порядок и правила

Иногда предприятие самостоятельно решает, сколько могут храниться бумаги в его архиве, но нельзя не соблюдать нововведения налогового и бухгалтерского законодательства.

Период хранения бумаг начинает свой отсчет с самого первого дня года, то есть первого января, спустя год после их оформления.

Руководитель организации является ответственным лицом по обеспечению сохранности кассовой документации.

При обнаружении нарушения правил к нему предъявляют претензии в виде административного наказания, выраженного в финансовом взыскании.

Суммы штрафных санкций устанавливают, согласно нормам законодательства.

- величина административного штрафа должностным лицам составляет от 2000 до 3000 рублей, согласно статье 15.11 КоАП РФ;

- размер штрафных санкций у гражданского лица равен 200 или 300 рублей, у должностного лица — от 300 до 500 рублей по статье 13.20 КоАП РФ.

Главный бухгалтер должен быть достаточно компетентен в вопросе по хранению бумаг по кассовым операциям.

По правилам, касающимся деятельности архива, в данный отдел передаются лишь документы с постоянным либо продолжительным, то есть более десяти лет, сроком хранения, а также бумаги личного содержания.

Более пяти лет следует сохранять бумаги расчетного характера.

Перечень их состоит из расчетно-платежных ведомостей по выдаче заработной платы либо прочих выплат без ведения лицевого счета.

Поэтому перечисленные выше бумаги необходимо направить в архивный отдел, в виду продолжительных сроков хранения.

Перед передачей их следует перепроверить, обращая внимание на то, как они оформлены, сформированы, соответствуют ли их нумерация действующей номенклатуре документации на предприятии. При выявлении ошибок и неисправностей сотрудники, отвечающие за их оформление устраняют обнаруженные деффекты.

Каждое дело, принимаемое в архив, сопровождается обязательным присутствием сотрудника данного отдела, передающего кассовые бумаги.

https://www.youtube.com/watch?v=VZpgEoCVjCs

К ним всегда должна быть приложена опись в двух экземплярах, где отмечают дату приема тех или иных документов и ставят подпись ответственного работника.

Когда организация не имеет архивного подразделения и не может создать условия по сохранности важной документации, тогда бумаги хранятся в соответствующем государственном архиве, куда их направляют вместе с реестрами, согласованными экспертами проверочной комиссии.

Главные особенности

Кассир обязан по окончанию каждого рабочего дня сшивать отчетные бумаги, в соответствии с возрастанием порядковых номеров зарегистрированного реестра. Старшему сотруднику расчетного кассового узла либо генеральному директору предприятия необходимо контролировать грамотное сшивание бумаг.

Читайте так же: Образец заполнения расчетно-платежной ведомости

По истечению сроков хранения кассовой документации, составляется их реестр для направления в архивный отдел либо перед утилизацией.

Учетные бумаги должны быть правильно заполнены и иметь соответствующий внешний вид. Ни в коем случае нельзя мять, мочить и делать исправления в ведомостях, книгах и ордерах.

Таким образом, заполнение кассовых документов — процесс достаточно ответственный, ведь они позволяют обобщить различные информационные данные, составить отчетность и грамотный учет расчетных операций. Если кассир допустит погрешности на начальной стадии заполнения финансовых операций, это может серьезно отразится на бумаги итоговой отчетности.

У ответственного сотрудника по оформлению кассовой документации должны быть соответствующие знания и опыт, его работа должна проверяться старшим должностным лицом и утверждаться генеральным директором.

Журналы и книги необходимо заполнять в соответствии с установленными сроками и нормами.

Все исправления должны соответствовать порядку оформления кассовых документов.

Хранить их необходимо строго по установленным правилам законодательства, дабы избежать административных взысканий и использовать их для управления организацией в будущем.

Обязательные реквизиты и сроки хранения представлены в данной инструкции.

Рекомендуем другие статьи по теме

buh/rko/operacii/srok-hraneniya-kassovyh-dokumentov.html

Как правильно хранить кассовую книгу

- 1 Формы учета

- 2 Где хранить

- 3 Период сохранности

Учет кассовых операций неизменно привлекает общее повышенное внимание, начиная от сотрудников предприятия, завершая проверяющими органами.

И не удивительно, ведь там, где финансы чаще всего встречаются злоупотребления полномочиями. Кассовая документация предприятия или индивидуального предпринимателя должна оформляться в соответствии с установками законодательства.

Формирование документов происходит вследствие передвижения финансовых средств. Корректное заполнение форм, а также правильное обеспечение их хранения – действительно серьезная цель бухгалтерского учета организации.

В статье будет рассмотрено, как хранить кассовую книгу и другие кассовые документы.

Формы учета

Документы для учета кассовых операций обладают своими периодами хранения, которые отличны от периода сохранности иных форм документации.

Срок хранения кассовых документов

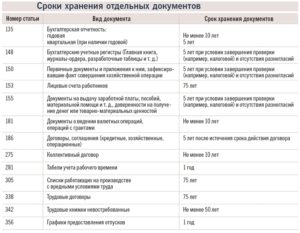

Эта задача — одна из самых сложных. Существует множество нормативно-правовых актов, регламентирующих срок хранения кассовых документов.

Туда входят:

- Расходные ордера. ПКО выписываются при поступлении финансовых средств в кассу.

- Кассовые книги, в которых содержится общая информация об операциях организации. После окончания смены ответственный работник подсчитывает денежные средства.

- Расчётно-платёжные ведомости, где указываются данные о выплатах сотрудникам;

- Книги учёта денежных средств. Необходимы лишь тогда, когда в организации числятся несколько кассиров.

Сроки хранения

Согласно законодательству, срок хранения кассовых документов в архиве организации составляет 5 лет.

Важные нюансы хранения кассовых документов

- Бумаги должны сшиваться каждый рабочий день с учётом возрастания номеров лицевых счетов.

- Контролировать процесс обязан или глава организации, или кассовый сотрудник.

- После того, как срок хранения кассовых документов истёк, делается опись бумаг перед передачей в архив (и отправкой на утилизацию также).

- Нужно следить не только за грамотным ведением учётных документов, но и их внешним видом.

Книги, ведомости, ордера не должны намокать, быть потрёпанными и проч.

- Административная ответственность за правильное хранение кассовых документов лежит на руководителе предприятия. В случае неправильного хранения бумаг выписывается штраф.

Итак, если у вас есть вопросы по поводу срока хранения кассовых документов в архиве организации, обращайтесь к нам.

1. Налогоплательщики обязаны:

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

… При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

https://www.youtube.com/watch?v=qH1irMCeQ1A

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

Срок хранения кассовых документов на предприятии

Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Пунктом 4.4 Положения определено, что предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств.

Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовой книге должны осуществляться до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги.

Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года. В случае распечатки «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатки в конце года — их общее количество за год.

Срок хранения документов в 2021 году (таблица)

После распечатки «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под подпись во «Вкладном листе кассовой книги».

«Вкладной лист кассовой книги» в течение года хранится кассиром отдельно за каждый месяц. По окончании календарного года (или в зависимости от потребности) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке.

Общее количество листов за год удостоверяется подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

По окончании календарного года кассовая книга на электронных носителях должна передаваться для хранения согласно законодательству Украины.

https://www.youtube.com/watch?v=oDzrZpg-CwE

Основными нормативными актами, регулирующими вопросы хранения бухгалтерских документов, являются:

— Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV (далее — Закон № 996);

Хранения кассовых документов в организации 2021: сроки по налоговому и бухгалтерскому законодательству, сколько лет хранятся?

Существуют определенные правила хранения и последующей ликвидации официальных бумаг, относящихся к категории кассовых документов. Бухгалтерским законодательством четко регламентируются сроки, порядок и условия хранения документов, удостоверяющих совершение операций (транзакций) с наличностью.

Хозяйствующие субъекты должны строго придерживаться установленных правил, так как несоблюдение предъявляемых требований может привести к наложению штрафных санкций.

Как долго следует хранить кассовые бумаги? Какими принципами и нормами нужно при этом руководствоваться?

Каков порядок уничтожения кассовой документации? Все эти вопросы необходимо рассмотреть более подробно.

Сколько лет хранятся в организации по закону?

Надо отметить, что требования налогового законодательства ощутимо расходятся с нормами Закона «О бухучете» при определении обязательных сроков хранения кассовой документации на отечественных предприятиях.

Рекомендуем также прочитать о порядке внесения исправлений в кассовые документы.

Налоговые сроки

Налоговым законодательством предусматривается четырехлетний период хранения финансовых бумаг, отражающих сведения налогового/бухгалтерского учета.

Данное правило четко устанавливается Налоговым Кодексом РФ, а именно – статьей 23 этого нормативно-правового акта (подпункт 8 пункта 1).

Аналогичный срок хранения регламентируется этим законом (НК РФ) в отношении документов, фиксирующих доходы/затраты хозяйствующего субъекта.

Бухгалтерский аспект

Бухгалтерское законодательство строго предписывает хранение хозяйствующим субъектом финансовой (бухгалтерской) отчетности на протяжении минимум пяти лет, отсчитываемых с момента завершения соответствующего отчетного года.

Данная норма содержится в Законе РФ «О бухучете», зарегистрированном 06.12.2011 под номером 402-ФЗ.

Этот же нормативно-правовой акт вменяет хозяйствующему субъекту в обязанность создание адекватных кондиций для обеспечения сохранности финансовой документации на протяжении всего срока её хранения.

Кроме того, субъект предпринимательства вправе самостоятельно создавать архивы за пределами места реализации своей хозяйственной деятельности с целью хранения важных документов, если это необходимо для обеспечения их целостности/сохранности.

Требования Минкультуры

Требованиями Министерства культуры РФ регламентируется период хранения кассовых бумаг, также составляющий 5 (пять) лет. Правило утверждается приказом этого министерства, зарегистрированным 25.08.2010 под номером 558.

Зарплатная документация

Что касается зарплатных кассовых документов – платежных ведомостей, – то эти бумаги нужно хранить на протяжении 75 (семидесяти пяти) лет, если у получателей зарплаты отсутствуют учетные (лицевые) счета, или в течение стандартного пятилетнего срока, если имеются такие лицевые счета.

Отсчитывается период хранения с первого числа года, следующего за годом формирования данного документа.

Данные нормы устанавливаются вышеупомянутым приказом Минкультуры РФ.

Судебные разбирательства

Если какие-либо кассовые документы хозяйствующего субъекта фигурируют в продолжающихся судебных разбирательствах или спорах, данные бумаги надлежит тщательно сохранять до вынесения судом окончательного вердикта.

Порядок и правила

Руководитель хозяйствующего субъекта отвечает за организацию и осуществление процедуры хранения всей кассовой документации.

https://www.youtube.com/watch?v=-AeU-hEoFo0

Именно он определяет подходящие места (зоны) для обеспечения сохранности финансовых бумаг, а также устанавливает порядок такого хранения на протяжении регламентированного периода в соответствии с требованиями актуального законодательства.

Процедура хранения может выполняться как с использованием архивных мощностей самой организации, так и силами сторонних подрядчиков, специализирующихся в данной сфере и предоставляющих надлежащий сервис на платной (договорной) основе.

Основные правила хранения кассовых бумаг:

- Ежедневная сшивка документов (по каждому дню).

- Подбор сшиваемых бумаг по возрастанию нумерации соответствующих счетов бухучета.

- Нумерация всех листов, составляющих конкретный сшив.

- Формирование надлежащей описи при передаче сшива непосредственно в архив. Указываются количество листов и наименование самого сшива.

Порядок уничтожения

Когда у кассовых бумаг завершается регламентированный срок хранения, они ликвидируются хозяйствующим субъектом.

Данная процедура осуществляется на предприятии согласно установленному порядку:

- Подтверждение факта истечения срока, регламентированного для хранения бумаг.

- Проверка фактического наличия бумаг, утративших на данный момент свою актуальность и подлежащих уничтожению.

- Формирование и работа экспертной комиссии предприятия, уполномоченной проверить реальную ценность кассовых бумаг. Её состав определяется руководителем хозяйствующего субъекта. Итоги деятельности такой комиссии оформляются составлением соответствующего протокола (протокола заседания).

- Составление акта ликвидации кассовых бумаг, утверждаемого руководителем организации.

- Бумаги, указанные в ликвидационном акте, фактически уничтожаются. Данный факт подтверждается составлением отдельного документа.

Какие сроки установлены для хранения бухгалтерских документов, рассказано в данном видео:

Выводы

Таким образом, руководствуясь требованиями нормативных актов, можно утверждать, что кассовую документацию надлежит хранить на предприятии в течение минимум пятилетнего срока.

Это касается как бумажных, так и электронных документов. Исключение – платежные ведомости, которые при отсутствии учетных (лицевых) счетов хранятся организацией семьдесят пять лет.

Порядок такого хранения должен соответствовать общеобязательным нормативным требованиям. За надлежащее хранение и последующее уничтожение кассовых бумаг отвечает непосредственно руководитель хозяйствующего субъекта.

Какой срок хранения кассовых документов?

Все юридические лица, компании и индивидуальные предприниматели, в соответствии с текущим законодательством Российской Федерации, обязаны хранить бухгалтерские и налоговые документы. Эти бумаги являются подтверждением понесенных расходов, доходов, а также основанием для исчисления суммы налога.

Ответственным за хранение документации является руководитель организации. Тем не менее, это должностное лицо может передать свои полномочия другому сотруднику. Индивидуальные предприниматели несут ответственность за сохранность бумаг самостоятельно.

Законодательством предусмотрены штрафы за уничтожение или потерю документов ранее разрешенного срока. Особенно строгими являются требования для первичной документации, к которой и относят кассовые документы.

Не нарушать правила бухгалтерского и налогового учета, а также избежать нежелательных штрафов поможет привлечение к делу опытного бухгалтера.

Получи первичную консультацию от нескольких компаний бесплатно:

оформи заявку и система подберет подходящие компании!

По этой услуге подключено 40 компаний

Начать подбор в несколько кликов >

Какие документы считаются кассовыми?

Центробанк Российской Федерации дает четкие указания по поводу документов, которые используются при оформлении кассовых операций:

- Приходный кассовый ордер (ПКО). Этот документ необходим для фиксирования поступлений денежных средств в кассу организации. Если при внесении наличности оформляется чек (при условии наличия кассы) или бланк строгой отчетности, то достаточно будет оформить один ПКО в день. В остальных случаях каждая операция должна быть задокументирована отдельно.

- Расходный кассовый ордер (РКО). Этот документ оформляется каждый раз при расходовании денежных средств из кассы. Держатель кассы выдает деньги лицу после идентификации его личности по паспорту или иному документу по РКО, подписанному главным бухгалтером.

Также существует документация, которая используется при оформлении операций с кассой, но, по мнению Центробанка, к таковой не относится.

Например, кассовая книга — своеобразный реестр, отражающий все ПКО и РКО. Стандартно оформляется единожды в сутки, кассир указывает остаток денежных средств на конец рабочего дня.

Если в организации не один кассир, а например, старший и младший сотрудник, то также используется книга учета, которая подтверждает факт передачи денег.

Кроме того, существуют расчетно-платежная и платежная ведомости, используемые для учета выплат сотрудникам.

В течение какого срока необходимо хранить кассовые документы?

Требования в отношении срока хранения документации указаны как в законодательных актах по налогам и сборам, так и в законе «О бухучете». Причем нормы различаются. В частности, налоговое законодательство закрепляет четырехлетний срок хранения для документов, отражающих доходы и расходы организации.

https://www.youtube.com/watch?v=_6ptUn6sFsA

Согласно законодательству в сфере бухгалтерского учета, финансовая документация должна храниться в течение 5 лет после отчетного периода.

Более того, в обязанности юридического лица входит организация хранения таким образом, чтобы бумаги оставались в целости и сохранности в течение всего необходимого срока.

Организация имеет право своими силами организовать архив, где будут храниться важные документы, вне места осуществления основной деятельности предприятия.

Исходя из всего вышесказанного можно сделать вывод, что документация должна сохраняться в течение 5-летнего периода. Учтите, что даже при ликвидации компании данное правило остается актуальным. Уничтожать документы раньше времени все равно не стоит.

Ответственность за утрату документов

Руководитель организации несет полную ответственность за обеспечение целостности и сохранности первичной документации в течение установленного законом срока.

В случае отсутствия бумаг организация будет наказана. Если отсутствие первичной документации для расчета налогооблагаемой базы будет обнаружено налоговой инспекцией, то придется оплатить штраф, в соответствии с Налоговым кодексом, в размере 10 000 рублей (при нарушении только в одном периоде).

А для злостных нарушителей штраф вырастет до 30 000 рублей, так как это является грубым нарушением правил учета доходов и расходов.

Кроме того, предусмотрена и административная ответственность за отсутствие документов. Должностное лицо заплатит до 10 000 рублей, а при повторном нарушении штраф будет увеличен в 2 раза.

А если документация хранится без должного внимания, то придется заплатить еще от трехсот до пятисот рублей. Соответственно, советуем вам уделить должное внимание ответственному хранению документов. Это поможет избежать лишних затрат и внимания налоговой инспекции к вашей организации.

Источники:

Порядок ведения кассовых операций

Налоговый кодекс о сроке хранения документов

Хранение документов бухгалтерского учета

Грубое нарушение требований к бухгалтерскому учету