Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

- Форма УПД и сфера ее применения

- Правила оформления УПД

- Нужна ли печать на УПД?

- Какую форму УПД применять при изменении формы счета-фактуры

- Заполняем универсальный передаточный документ: пошаговая инструкция

- Общие требования к документообороту

- Как это работает на практике

- Какой бланк использовать в работе

- Кто и когда использует УПД

- Инструкция по заполнению

- Образцы заполнения

- Как заполнить универсальный передаточный документ

- При отгрузке товаров

- Упд от ип образец заполнения. Универсальный передаточный документ

- Требования к форме УПД

- Заполнение УПД на услуги

- Изменения в УПД с 1 июля 2021 года

- Изменения в форме УПД с 1 октября 2021 года

- Упд (универсальный передаточный документ): образец заполнения, правила и форма, порядок оформления и общие требования к документообороту

- Упд (универсальный передаточный документ): правила и образец заполнения

- Универсальный передаточный документ: чем является и как заполняется

- Функции Универсального передаточного документа

- Удобен ли УПД для компаний на УСН

- Чему должен уделить внимание продавец

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12,

- накладная на отпуск материалов на сторону М-15,

- акт приема-передачи основных средств ОС-1,

- товарно-транспортная накладная 1-Т (товарный раздел),

- счет-фактура.

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно здесь) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2021 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2021 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2021 г. (постановление Правительства РФ от 19.08.2021 № 981).

Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Заполняем универсальный передаточный документ: пошаговая инструкция

УПД — это специализированный формуляр, который объединяет в себе сразу два документа: счет-фактуру для оплаты и налогообложения НДС и накладную, подтверждающую отгрузку товаров.

Общие требования к документообороту

По общим правилам, любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первички. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ (УПД).

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того, как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

https://www.youtube.com/watch?v=VayqNcxQewg

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Какой бланк использовать в работе

Единого бланка универсального передаточного документа не предусмотрено. Организации вправе самостоятельно разрабатывать формы первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственную структуру УПД, которая отвечает особенностям и специфике деятельности.

Допускается использовать рекомендованный бланк, утвержденный в Приложении № 1 к Письму ФНС России от 21.10.2013 № ММВ-20-3/96@. Или доработать формуляр ФНС своими графами и полями. Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты. Это гарантирует правильное заполнение УПД, поэтому компании чаще всего используют его.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и правила заполнения УПД в 2021 году следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Кто и когда использует УПД

Универсальную первичку вправе применять любые организации и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация. Например, если организация реализует товары, продукцию, услуги, работы.

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень отдельных операций и сделок закреплен в Письме ФНС от 21.10.2013 № ММВ-20-3/96@.

Инструкция по заполнению

Так как унифицированной формы документа нет, рассмотрим пример заполнения УПД, рекомендованный ФНС. Порядок и правила оформления формуляра закреплены во втором приложении Письма ФНС.

| Статус документа | Предусмотрены два варианта заполнения:

|

| Строчки со 2 по 7 | Регистрируем идентификационную информацию о заказчике и исполнителе по договору. Фиксируем наименование сторон, ИНН и КПП, адреса. При необходимости заполняем сведения о грузоотправителе. |

| Единица измерения | Указываем код 643 — российский рубль.Все операции в бухучете отражаются в рублевом эквиваленте! |

| Таблица | Детализируем сведения о предмете договора в образец, как правильно заполнить УПД. Например, если между сторонами заключен договор поставки, то необходимо обозначить информацию о товаре. Для договора подряда или оказания услуг фиксируем сведения об оказанных услугах, работах. |

| Подписи ответственных работников | Эту часть УПД обязаны заверить руководитель и главбух организации. Либо иные лица, уполномоченные на совершение таких действий, по доверенности. |

| Документ-основание | Это договор, контракт или соглашение. Впишите его реквизиты и дату подписания. |

| Подписи сторон | Ответственные лица со стороны заказчика и исполнителя проставляют подписи. Тем самым подтверждая факт передачи товара, оказания услуги, выполнения работы. Указывается дата подписания, Ф.И.О. и должность ответственного работника каждой стороны.Печать на универсальный передаточный документ ставить не обязательно. |

Образцы заполнения

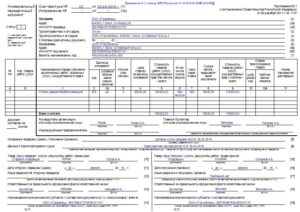

Принципы заполнения универсального передаточного документа отличаются в зависимости от предмета договора. Например, при реализации продукции или товаров используйте в работе такой образец заполнения универсального передаточного документа:

При реализации на сторону работ или услуг составляйте универсальный передаточный документ по такому образцу:

Как заполнить универсальный передаточный документ

УПД — это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

https://www.youtube.com/watch?v=HTHE3OqlETI

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

С 1 июля 2021 г. внесены изменения в Постановление Правительства № 1137, следовательно, с июля 2021 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД.

Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать.

Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

Полный текст рекомендаций содержится в Письме № ММВ-20-3/96@. В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

| №,№Строки, графы | Реквизит УПД | Возможные значения и рекомендации и пояснения |

| строки(1) – (7)графы 1-11 | — | Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру.Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

| строка[10] | Товар (груз) передал/услуги, результаты работ, права сдал | Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.Показатель, уточняющий обстоятельства осуществления операции (сделки).Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

| Строка[13] | Ответствен-ный за правильное оформление сделки, операции | Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.Показатель, позволяющий определить ответственного за оформление операции.Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И. О. и подписи второго ответственного. |

| Строка[15] | Товар (груз) получил/услуги, результаты работ, права принял | Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.Показатель, уточняющий обстоятельства осуществления операции (сделки). |

| Строка[18] | Ответственный за правильное оформление сделки, операции | Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.Показатель, позволяющий определить лицо, ответственное за оформление операции.Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И. О. и подписи второго ответственного лица. |

| М.П. | Печати экономических субъектов-составителей документа.Законодательно реквизит в качестве обязательного не установлен.Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

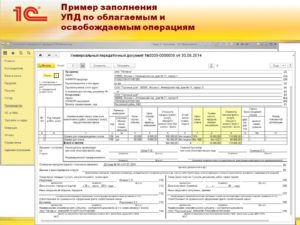

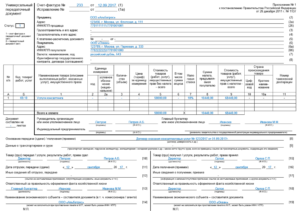

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Упд от ип образец заполнения. Универсальный передаточный документ

После вступления в силу с 2013 года нового Закона о бухгалтерском учете № 402-ФЗ от 06.12.2011 компании и предприниматели получили возможности применять любые формы первичных документов при условии наличия в них обязательных реквизитов, предусмотренных этим Законом.

Это также дало возможность ввести в хозяйственный оборот универсальные передаточные документы, которые могут оформлять как поставку товара (УПД на поставку), так и подрядные работы, оказание услуг (УПД на услуги и работы), а также смешанные операции, например, поставку товара и оказание сопутствующих услуг.

Требования к форме УПД

ФНС утвердила официальную форму УПД в Письме № ММВ-20-3/96 от 21.10.2013 с разъяснением, что она не является обязательной, а компании и предприниматели могут ее корректировать (дополнять, изменять) по своему усмотрению.

Этим же письмом были доведены рекомендации по заполнению новой формы, а также перечень операций, при оформлении которых она может использоваться. Перечень не является закрытым.

Универсальный передаточный акт может использоваться и для оформления иных операций.

https://www.youtube.com/watch?v=8d-zqSbioOw

Назначение этого акта — упростить документооборот. Вместо двух документов (счета-фактуры и первичного документа) можно использовать один (УПД).

Такое решение следует отразить в учетной политике компании, а формы документа утвердить локальным актом.

Налоговики заверили, что при условии правильного оформления такие документы будут приниматься для целей бухучета, предоставления вычетов по НДС, подтверждения расходов в целях налогообложения прибыли.

Есть несколько общих требований к форме УПД независимо от того, какую именно хозяйственную операцию они оформляют.

- В форме УПД должны быть все реквизиты, предусмотренные для первичного документа Законом о бухгалтерском учете.

- Если УПД используется одновременно в качестве счета-фактуры и первичного документа, то форма счета-фактуры в УПД не должна изменяться.

Заполнение УПД на услуги

УПД при оказании услуг может оформляться в двух вариантах:

- как счет-фактура и первичный документа (документ со статусом 1);

- только как первичный документ (документ со статусом 2).

Во втором случае в дополнение к передаточному документу выставляется счет-фактура, а универсальный передаточный документ на услуги заменяет только акт оказанных услуг.

В зависимости от того, по какому варианту компания оформляет хозяйственную операцию, меняются требования к заполнению конкретных показателей передаточного документа. Если этот документ оформляется только как первичный документ, то все показатели для счета-фактуры в передаточном документе заполнять не требуется. Не нужно указывать, например, налоговую ставку.

- наименование услуги (графа 1);

- единица измерения (графа 2, 2а);

- объем (графа 3);

- стоимость услуги (графа 9);

- номер и дата счета-фактуры, исправления (строки 1, 1а);

- сведения об исполнителе и заказчике (строки 2, 6);

- сведения о валюте (строка 7).

В передаточном документе со статусом 1 заполняются все показатели счета-фактуры, которые являются обязательными согласно ст. 169 НК РФ и Постановлению Правительства № 1137 от 26.12.2011. Если они не будут заполнены, то, несмотря на заявленный статус документа, налоговики оценят его по фактически отраженным показателям и могут отказать его учитывать.

Помимо показателей счета-фактуры, которые обведены в форме передаточного документа черной рамкой, в УПД предусмотрены и иные показатели. Согласно указанным рекомендациям ФНС не все из них являются обязательными, а могут заполняться для конкретизации совершенной хозяйственной операции.

Так, официальной формой предусмотрена такая графа, как код товара, работы, услуги в УПД.

В отношении услуг в этой графе отражается код деятельности по ОКВЭД или ОКУН (обратите внимание, что ОКУН утратил силу с 01.01.2021).

В рекомендациях ФНС при этом указано, что данная информация не является обязательной, но может заполняться, например, для идентификации услуг в целях применения специальных режимов налогообложения.

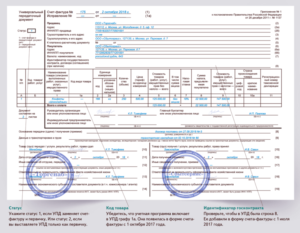

Форма универсального передаточного документа менялась в 2021 году дважды: с 1 июля появился новый обязательный реквизит «Идентификатор государственного контракта, договора (соглашения)», а с 1 октября 2021 образец УПД поменялся снова: появилась графа «Код вида товара», поле для дополнительной подписи, изменились названия строки 8 и графы 11. В 2021 году в документе опять изменения.

Бланк, правила и пример заполнения УПД — на этой странице. Также мы разберем, что писать в каждом поле документа.

С 1 января 2021 года в УПД надо указывать ставку НДС 20%. Ее нужно вписывать в графу 7 «Налоговая ставка» в табличной части документа.

Не знаете, как заполняется форма. Нужен пример заполнения и пояснения, что в каком поле указывать? Все это есть ниже.

Изменения в УПД с 1 июля 2021 года

Образец УПД с 1 июля 2021 изменился вслед за счетом-фактурой. Теперь в этих документах должна быть строка для указания сведений о госконтракте — ее номер 8. Если вы не знаете, что в ней писать, то скорее всего вам заполнять ее и не придется. Но сама строка «Идентификатор государственного контракта, договора (соглашения)» в УПД должна быть в любом случае.

https://www.youtube.com/watch?v=OkM9utGm6lg

Подробнее о заполнении строки 8

Изменения в УПД вступили в силу 1 июля 2021 года. То есть все документы, датированные этим или более поздним числом, должны содержать новый реквизит.

Изменения в форме УПД с 1 октября 2021 года

Внимание!

С 1 октября 2021 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

Упд (универсальный передаточный документ): образец заполнения, правила и форма, порядок оформления и общие требования к документообороту

УПД — это специализированный формуляр, который объединяет в себе сразу два документа: счет-фактуру для оплаты и налогообложения НДС и накладную, подтверждающую отгрузку товаров.

Упд (универсальный передаточный документ): правила и образец заполнения

Новая форма бухгалтерской и налоговой документации – универсальный передаточный документ — объединяет в себе функции счёт-фактуры и первичного учётного документа, что значительно облегчает документооборот компании.

Универсальный передаточный документ: чем является и как заполняется

Симбиозом счёт-фактуры и первичного документа стал новый тип учётной документации – универсальный передаточный документ (УПД).

Он был разработан и введён в пользование благодаря всесторонней поддержке инициативы законодательных органов бухгалтерским сообществом страны.

А связана эта инициатива была с решением вопроса неэффективности документооборота: при заполнении «первички» и счёт-фактуры многие данные дублируются, так как обязательны для всех бухгалтерских документов по закону. В связи с этим в качестве решения был предложен «Отгрузочный документ», позднее переименованный в УПД.

Вокруг рамки располагаются дополнительные поля и данные, обязательные для первичной документации по ч.2 9 статьи Федерального Закона №402-ФЗ, а именно:

- Название «Универсальный передаточный документ».

- Дата составления, дублирующая дату внутренней счёт-фактуры.

- Полное наименование организации-составителя документа.

- Информация о регистрируемом факте хозяйственной деятельности (указывается в нескольких полях).

- Размер сделки в натуральном либо денежном (стоимость) эквиваленте, с указанием используемых единиц измерения.

- Поимённый список должностных лиц от обеих сторон:

ответственных за составление данного УПД;ответственных за принятие ФХЗ со стороны покупателя. - Подписи и ФИО лиц, ответственных за сделку и правильность её документального оформления;

Ознакомиться со всеми вышеперечисленными пунктами на примере можно по изображению ниже:

Функции Универсального передаточного документа

Так как абсолютно каждый факт хозяйственной деятельности любой организации должен находить своё отражение в бухучёте, а связанный с финансами факт ещё и в налоговом учёте, заполненный УПД может быть принят в различных случаях в качестве документального подтверждения совершения сделки (передачи прав) или в качестве счёта-фактуры в целях налогообложения. Это значит, что универсальный передаточный документ может выступать в роли одного, либо в роли двух документов сразу.

Для того чтобы точно отразить, к какому типу принадлежит каждый отдельно взятый УПД, в форму добавлен такой пункт как «Статус УПД». Он располагается в левом углу (сверху) и должен иметь одно из двух значений: цифра «1» либо цифра «2».

Отметка «1» в данном поле означает, что документ принимается одновременно счёт-фактурой и «первичкой». Такой статус используется компаниями – плательщиками НДС.

https://www.youtube.com/watch?v=9uDVQRj-Zv8

Но если вы используете упрощённую систему налогообложения и в ходе ведения деятельности компании не начисляете налог на добавленную стоимость (некоторые «упрощенцы» могут это делать по просьбе клиента), то гораздо проще применить значение «2», при котором УПД выступает в роли первичной учётной документации.

Удобство второго варианта заключается не только в чёткой принадлежности документа, но и в вопросе заполнения.

Ведь когда не начисляется НДС, нет необходимости заполнять многие пункты документа, обязательные для счёт-фактуры:

- строка №7 – данные о выставленном счёте;

- графа №6 – общая сумма акциза сделки;

- графа №7 – размер налоговой ставки;

- графа №10 – кодировка страны-производителя;

- графа №10а – буквенное наименование страны-производителя;

- графа №11 – данные о таможенной декларации.

Таким образом, каждый вправе выбирать самостоятельно, какую функцию будет осуществлять Универсальный Передаточный Документ. Причём, не запрещается использовать его в виде первичной документации и одновременно выписать отдельную счёт-фактуру.

Удобен ли УПД для компаний на УСН

На самом деле, этот документ был разработан именно для компаний, которые уплачивают в казну НДС, так как экономит ресурсы, время и помогает избежать дублирования данных. Что же касается «упрощенцев», которые не выписывают счёт-фактуру, так как не платят НДС, то для них польза от использования УПД сомнительна.

При желании универсальный передаточный документ может использовать каждая компания. Так что всё зависит в основном от личных предпочтений и привычек сотрудников…

Кроме того, возможен случай, когда компания на УСН занимается начислением НДС ради какого-либо крупного клиента, которому не выгодно сотрудничать на обычных условиях. В таком случае «упрощенец» попадает в такую же ситуацию, как и владелец организации с общим режимом налогообложения и может выписать УПД в целях экономии времени.

Он в этом случае заменит и ТОРГ-12 и счёт-фактуру.

Этот вопрос мы рассмотрим, исходя из статуса документа, так как первый включает в себя второй.

Для удобства начнём с последнего.

Выписывая УПД как первичную учётную документацию, важно соблюсти все правила заполнения последней, указанные в пункте 2 статьи 9 Закона № 402-ФЗ:

Наименование документа: обязательно. Записывается в левом верхнем углу и дополняется указанием статуса в соответствующем поле.

Дата составления: записывается в строке 1. Это не дата отгрузки и не дата принятия.

Полное наименование компании-составителя УПД: указывается в 14 и 19 строке либо заменяется мокрой печатью регистрируемой операции:

- строки 2, 2а, 2б – для реквизитов продавца;строки 6, 6а, 6б – для реквизитов покупателя;

- графы А и (по желанию) Б – детализация предмета сделки;

- строка 8 – на основании чего выписывается документ;

- строки 9, 17 и 12 – для указания дополнительных документов и информации, описывающей сделку (особенно важно для сложных услуг);

- строки 11, 16 – уточняющие данные по датам.

Оценка операции в натуральном либо денежном эквиваленте: строки 6, 7, 8, 9. Для сделок с предоплатой также заполняется строка №5.

Лица, ответственные за оформление и проведение операции (их должности) – строки №10 и №15 либо 13,18.

ФИО и синие подписи вышеуказанных сотрудников: записываются в 13 и 18 строке.

В случае отсутствия подписей в данном поле, необходимо выставить их в строки их предыдущего пункта либо в строке с данными руководителя организации/уполномоченного лица (если во всех трёх случаях это один и тот же человек: проводит операцию, оформляет документы, является подписантом).

Чему должен уделить внимание продавец

Особое внимание при заполнении УПД стоит обратить на новые для первичной учётной документации пункты:

- Данные грузоотправителя и грузополучателя в строках 3 и 4: помимо наименований фирм допустимо указать такие юридические реквизиты как ИНН и ОКПП.

- Код товара/услуги/работ (записывается в графе «Б»): не является обязательным полем, если предмет сделки ясно описан в графе 1.

Но если по каким-либо причинам вы решили заполнить данный пункт, можно указать в нём артикул или код работы по ОКВЭД или услуги по ОКУН.Это может значительно облегчить подсчёт налоговой базы для различных режимов налогообложения, применяемых на одной организации. - Лицо, отгрузившее товар/передавшее права/сдавшее услуги (строка 10): записываем полное ФИО и должность.

А в ситуации, когда это лицо не является одним из тех, что уже проставили подпись в документе (то есть не директор, не бухгалтер и не уполномоченное лицо) проставляется также подпись. - Дата сдачи/отгрузки/передачи (строка 11): обычно аналогична дате оформления документа.

Но в некоторых случаях может быть иной (например, если УПД был оформлен в данный день, а груз фактически отгрузили в следующий).В этой строке в обязательном порядке указывается действительная дата выполнения обязательств продавца перед покупателем. - Дополнительная информация о процессе отгрузки/передачи указывается в строке 12: это может быть как путевая документация (наименования), так и документы с подробным описанием передаваемых работ и услуг.

Поле важно потому, что такое указание очень поможет организации при налоговой проверке (даст отсылку на ответы по возникшим вопросам инспекторов). - Ответственный за оформление – строка 13: ФИО, должность, подпись.

- Наименование юридического лица-составителя документа (строка 14): здесь, если вы работаете с бухгалтерской аутсорсинговой компанией, должны быть указаны её реквизиты. Пункт может остаться незаполненным в случае, если на документ проставляется мокрая печать.