Для решения различных вопросов, касающихся ведения профессиональной деятельности на предприятии, работодатель вправе отправить сотрудника в командировку.

Денежные средства, которые при этом будут потрачены работником на оплату проезда, должны быть возмещены руководством.

Данное правило регламентировано 167 статьей ТК РФ.

Технология оплаты проезда в командировке должна отражаться в нормативной документации, а также в приказе, согласно которому трудящийся отправляется в поездку.

Для получения компенсации потраченных денежных средств специалист должен позаботиться о наличии подтверждающих расходы бумаг.

- Оплачивается ли работнику?

- Подтверждающие документы

- Можно ли брать в расходы оплату за проезд?

- Выводы

- Услуги такси бухгалерский учет

- Расходы на проезд в такси работника

- Расходы на такси как представительские расходы

- Расходы на такси в бухгалтерском учете

- Сотрудник воспользовался такси в командировке – можно ли брать в расходы эти затраты

- Можно ли брать такси в командировке

- В каких случаях можно взять в расходы проезд на такси в командировке

- Какие необходимы подтверждающие документы

- Ндфл с расходов на проезд

- Как отразить в учете расходы на такси

- Отражаем расходы на такси в налоговом учете (нюансы) — все о налогах

- Оплата такси в командировке по платной автомобильной дороге как отразить налоговом учете

- Отражаем расходы на такси в налоговом учете (нюансы)

- Расходы на проезд по платной дороге

- Учет расходов на проезд по платной дороге

- Обоснование использование такси в служебных целях — Законники

Оплачивается ли работнику?

В 264 статье НК РФ присутствует информация о том, что командированный специалист вправе воспользоваться необходимыми ему транспортными услугами.

Расходы, которые он потратит на оплату проезда в этом случае, будут отражены в статьях прочих расходов, связанных с производством и реализацией.

Важно учесть, что конкретный вид транспорта,который должен быть использован в данном случае, не указан.

Из этого следует,что при необходимости командированный специалист может воспользоваться услугами такси.

К примеру, для того чтобы добраться до вокзала, аэропорта, к арендованному месту проживания и т.д.

Следует обратить внимание, что передвигаться на такси нужно только в том случае, если действительно, есть необходимость.

К примеру, нестандартный график работы во время нахождения в командировке,удаленность временно арендованного места проживания от рабочего места и т.п.

Также пользоваться услугами легкового такси можно для:

- попадания в аэропорт или на вокзал для отправления в место командировки;

- перемещения между местами, в которых специалист выполняет свои должностные обязанности в поездке;

- проезда из региона, в котором расположено рабочее место специалиста, до региона командировки.

Последний вариант может использоваться в тех случаях, когда добраться до места командировки путем использования другого вида транспорта невозможно или неудобно.

Следует учесть, что все передвижения на такси должны быть согласованы с работодателем заблаговременно, т.е. до отправки в поездку.

Каждое передвижение на такси должно иметь обоснование. Также важно помнить, что для получения компенсации расходов, потраченных на оплату услуг такси, необходимо подготовить документы, их подтверждающие.

Порядок оплаты расходов на личный автомобиль.

Подтверждающие документы

Ранее было указано, что для того чтобы работодатель возместил подчиненному денежные средства, потраченные во время пребывания в командировке, последний должен предоставить документацию,подтверждающую наличие таковых.

Оплата такси – не исключение.

В данном случае в качестве подтверждающих документов могут выступать такие бумаги:

- заказ-наряд;

- чек ККЧ;

- квитанцию, составленную на специальном бланке.

Важно учесть, что перечисленная документация в обязательном порядке должна быть оформлена соответствующим образом.

В частности, при их оформлении должны соблюдаться правила, отраженные в Постановлении Правительства РФ №112.

Подтверждающие документы прилагаются к авансовому отчету, часть которого заполняется трудящимся.

По возвращению из командировки все сдается в бухгалтерию, сотрудники которой доводят отчет до должного вида,внося в него недостающие данные.

На предоставление указанных документов сотруднику дается 3 дня.

При отсутствии бумаг, подтверждающих факт расходования денежных средств работника на оплату такси в командировке,работодатель не обязан предоставлять трудящемуся компенсацию.

https://www.youtube.com/watch?v=ViD3sgVoNzY

Его действия в этом случае не будут противоречить трудовому законодательству РФ.

Можно ли брать в расходы оплату за проезд?

Тема учета расходов на такси в командировке влечет за собой множество вопросов.

Для того чтобы разобраться в подробностях этой ситуации, необходимо учесть несколько нюансов.

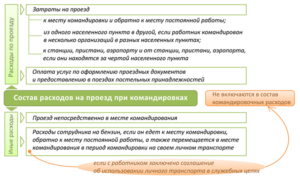

Если командированный работник пользуется услугами такси для того чтобы доехать до вокзала, места временного проживания или к месту работы (в командировочном регионе), расходы на оплату такси следует отнести к прочим расходам.

Данное правило отражено в 264 статье НК РФ. Никаких ограничений по этому поводу в Налоговом Кодексе не содержится.

Из этого следует вывод, что денежные средства, потраченные на оплату услуг такси, можно учитывать в прочих командировочных расходах.

Выводы

При нахождении в командировке специалисту могут понадобиться услуги такси.

Воспользоваться ими можно только при условии предварительного обсуждения этого момента с работодателем.

Затраты, потраченные на оплату легкового такси,согласно 264 статье НК РФ, могут быть отнесены к прочим командировочным расходам.

Для получения компенсации работник должен приложить к авансовому отчету бумаги, подтверждающие оплату услуг такси.

Услуги такси бухгалерский учет

Отражение услуг такси в бухгалтерском учете нередко вызывает затруднения у бухгалтеров, которым приходится учитывать траты этого типа. Такая необходимость возникает в различных ситуациях, и каждый раз есть определенные особенности бухучета.

В процессе хозяйственной деятельности услуги такси могут потребоваться для транспортировки персонала от дома к офису или другому рабочему месту и в обратном направлении, посещения клиентов и контрагентов, а также для перемещений сотрудников, пребывающих в командировке, к рабочему мести и месту временного проживания, к вокзалу, аэропорту, автобусной станции и т.п. Кроме того, оплата проезда является частью представительских расходов.

Расходы на проезд в такси работника

С точки зрения бухгалтерии учет расходов на перевозку персонала таким видом транспорта зависит от того, находится ли он командировке на момент использования таких услуг и для каких целей они требуются.

1 вариант – Перемещение работника во время командировки

Откомандированный работник может пользоваться услугами перевозки, чтобы добраться до рабочего места и жилья, выделенного ему на время командировки, до аэропорта или вокзала.

По Налоговому кодексу расходы на командировки относятся к категории других производственных и реализационных. В состав этих затрат входит в том числе оплата поездки откомандированного к месту выполнения полученного задания и в обратном направлении. При этом закон не содержит указаний по поводу вида используемого транспорта.

Исходя из разъяснений Министерства финансов, можно сделать вывод о том, что плата за поездку на такси во время командировки относится к другим расходам, если потребность в таких тратах экономически обоснована и есть бумаги, которые подтверждают оплату. Это квитанции или чеки, выданные при помощи контрольно-кассовой техники.

Правительство в своем постановлении от 14 февраля 2009 года перечислило реквизиты, которые должны в обязательном порядке присутствовать в подобных документах:

- Данные перевозчика – название, адрес, ИНН и контактный телефон.

- Название, регистрационный номер и серия платежного документа.

- Стоимость услуги.

- Дата, когда произошла оплата и выдана квитанция.

- Сведения об уполномоченном лице – ФИО и подпись.

Если хоть один из этих обязательных элементов в документе отсутствует, он не может быть принят в качестве доказательства понесенных затрат на поездку сотрудника.

https://www.youtube.com/watch?v=m_R_Cg3mBhQ

Что касается обоснования таких трат с экономической точки зрения, с этой целью необходимо истребовать у работника служебную записку с описанием оснований для выбора такого транспорта.

Аргументом может быть значительная удаленность рабочего места или места нахождения жилья на время командировки от станции метро, остановки автобуса или другого общественного транспорта или неудобный рабочий график, обуславливающий сложности с проездом.

Если веских обоснований для использования такси не найдется, лучше добираться до места назначения другим способом или не учитывать расходы в качестве реализационных и производственных.

2 вариант – Проезд от места проживания до офиса (рабочего места) и в обратном направлении

Вопрос, есть ли основания для учета расходов на такие услуги, вызывает оживленные споры в среде бухгалтеров.

Кроме того, присутствие в документации таких сумм привлекает пристальное внимание со стороны представителей контролирующих органов во время проверок состояния бухучета.

Поэтому стоит проявлять особую осторожность и принимать к учету затраты на услуги такси только при наличии веских оснований для этого.

Из разъяснений Минфина можно сделать вывод о возможности включения подобных трат в сумму расходов, на которые уменьшается налог, при таких условиях.

- Поездки рассматриваемым способом оправданы неудобным расположением рабочего места, его удаленностью от станций метро, автобусных и троллейбусных остановок либо рабочим графиком, затрудняющим пользование такими видами транспорта. Обоснование необходимости поездок на такси следует зафиксировать в приказе, закрепляющем правила использования такого способа транспортировки персонала.

- В трудовом, коллективном договоре или в обоих этих документах зафиксирована транспортировка при помощи такси как часть системы оплаты труда. При этом должна быть возможность вычислить, какой доход приходится на определенного сотрудника.

- Транспортные расходы могут приниматься к учету исключительно при наличии подтверждающих документов.

3 вариант – Выезды к клиентам и контрагентам

Потребность в использовании услуг такси нередко связана с характером бизнеса, который ведет компания. Так, для расширения базы клиентов, повышения качества их обслуживания и роста уровня продаж работники могут направляться к партнерам и заказчикам без оформления командировки.

При таких обстоятельствах оплата использования такого вида транспорта может приниматься во внимание как расходы, если она совершается для решения рабочих задач.

Следует задокументировать поездку на такси и обосновать ее служебную необходимость письменно. Для этого издается приказ со списком работников, которые имеют право при выполнении служебных обязанностей пользоваться таким видом транспорта.

Когда это требуется, работники должны письменно обосновывать такую потребность в служебных записках.

Если постоянные поездки обусловлены характером должностных обязанностей, это фиксируется в трудовом договоре с соответствующим работником или во внутреннем акте компании.

Если персоналу постоянно нужно ездить на такси, целесообразно для упрощения учета оплаты заключить соглашение с фирмой, предоставляющей услуги по перевозке пассажиров. В таком случае расчеты будут осуществляться в соответствии с договором или по выставленным счетам, а подтвердить понесенные затраты можно будет при помощи выписки из банка и бумаг, предоставленных компанией-перевозчиком.

Расходы на такси как представительские расходы

Проведение переговоров, различных деловых встреч и приемов требуется практически любой компании. Участников таких мероприятий необходимо доставлять к месту их проведения и отвозить обратно. Такие траты прямо прописаны в Налоговом кодексе как представительские. Чтобы принять их к учету, следует оформить ряд бумаг.

- Приказ по компании о проведении приема, симпозиума, конференции и т.п., а также о необходимых расходах.

- Смета с суммами предстоящих расходов на выполнение представительских функций.

- Отчет о фактических затратах.

При учете представительских расходов следует принимать во внимание, что их сумма, учтенная на протяжении определенного отчетного периода в составе других затрат, не может превышать 4 процентов общих затрат на оплату труда.

Расходы на такси в бухгалтерском учете

Определять правила оплаты перевозки персонала уполномочен руководитель компании. Путем издания приказа либо оформления локального акта он принимает решение об оплате использования такси. В бухучете соответствующие суммы трат, если они подтверждены документально, учитываются в качестве затрат по обычным видам хозяйствования.

https://www.youtube.com/watch?v=tx7SPIIzA_M

Если такие транспортные расходы производятся за наличные, основанием для их отражения в учете является авансовый отчет соответствующего сотрудника с приложенными к нему бумагами, подтверждающими оплату.

При этом в бухучете осуществляются такие проводки.

- Отражение представительских расходов на оплату перевозки персонала, соответствующих затрат во время командировки или в связи с выполнением заданий по работе.

- Возмещение затрат работника. Для их учета подается служебная записка с описанием пути следования и обоснованием транспортных затрат, а также бумаги, в которых зафиксирован факт оплаты.

При заключении соглашения с компанией-перевозчиком расходы отображаются посредством такой проводки.

- Затраты на рабочие поездки персонала.

Решение вопросов бухучета, особенно таких неоднозначных, как отражение оплаты поездок на такси, требует от бухгалтера обширных профессиональных знаний и навыков, внимания ко всем нюансам и ответственного отношения к документированию транспортных расходов. Всеми этими качествами обладают сотрудники нашей компании.

Доверяя нам свою бухгалтерию, вы получаете гарантию на оперативное и грамотное оформление всех необходимых проводок, качественную подготовку документов и отсутствие проблем с контролирующими органами. При этом расценки у нас ниже средних в отрасли.

Сотрудник воспользовался такси в командировке – можно ли брать в расходы эти затраты

Администрация хозяйствующего субъекта может направлять своих сотрудников в командировки с выполнением ими установленных руководством служебных заданий.

Законодательством на вопрос, можно ли брать в расходы оплату за такси в командировке, отвечает положительно, если они согласованы с руководством и экономически обоснованы.

Можно ли брать такси в командировке

Работник, которого направляют в служебную поездку, или его непосредственный руководитель производить предварительный расчет своих командировочных расходов, чтобы определить сколько ему необходимо получить средств.

Для этого составляется служебная записка. В ней можно предусмотреть использование такси в качестве средства, чтобы доехать в аэропорт (на вокзал) и обратно, а также, чтобы добраться непосредственно к месту командировки непосредственно.

Обосновывается это тем, что выезжать работнику придется в позднее время, когда общественный транспорт уже не работает, или для оптимальнее по времени будет использование для доставки такси.

Внимание! Такси работник может использовать только, если данный момент согласован с администрацией компании. Получить согласие руководства можно до поездки, а также во время нее, запросив разрешение через имеющиеся средства связи.

Обязанность работодателя осуществить возмещение расходов на командировку, в том числе и такси, предусмотрена ТК РФ. Кроме этого, в его локальных актах предприятия может быть уточнен порядок и объем такого возмещения.

В каких случаях можно взять в расходы проезд на такси в командировке

Вернувшись из командировки, сотрудник представляет в бухгалтерию авансовый отчет, в котором на основании имеющихся подтверждающих документов происходит включение расходов по командировке в расходы.

Бухгалтер примет расходы на такси от него в случае, если они согласованы с администрацией фирмы, экономически обоснованы и подтверждены соответствующими документами.

НК РФ предусматривает, что расходы по командировке включаются в состав прочих расходов. В их состав включаются затраты на проезд сотрудника к месту назначения служебной поездки и обратно, в том числе и расходы на такси.

https://www.youtube.com/watch?v=Jklrui43jD0

Для экономического обоснования желательно от работника получить служебную записку, в которой он отразит необходимость использования данного способа проезда к месту назначения и обратно. В качестве обоснования можно в служебке отразить график работы общественного транспорта, при котором оптимальнее использовать такси, удаленность места назначения и т. д.

Документы, которые работником представляются для подтверждения произведенного расхода, должны иметь все обязательные реквизиты, предусмотренные нормами. К ним относятся наименование, реквизиты, адрес поставщика услуги, номер и дата документа, описание оказанной услуги, стоимость проезда, дата и подпись в приеме платежа.

Важно! При этом налоговики порой очень требовательно относятся к полноте и правильности проставления данных реквизитов. Так, они могут снять расход на такси, если на квитанции не будут проставлены ИНН перевозчика, адрес расположения или номер телефона.

Это произойдет даже в том случае, если ИНН указан, а значит есть возможность провести идентификацию перевозчика, но остальные реквизиты отсуствуют.

Какие необходимы подтверждающие документы

Для организации важно помнить, что если необходимо оплатить сотруднику расходы на найм такси, последнему должен правильно оформить подтверждающие документы и сдать авансовый отчет.

Для того, чтобы подтвердить расходы на использование такси работник обязательно должен предоставить документ на оплату услуг.

В качестве него обычно выступают:

- Кассовый чек, который печатает таксиметр;

- Квитанция БСО, которую оформляет сам водитель (встречается достаточно редко).

Постановление Правительства устанавливает перечень реквизитов, которые должна содержать квитанция — наименование, серия и номер и т.д.

Данные правила обязательны для соблюдения, и заменить квитанцию любым другим документом нельзя, поскольку эта возможность не предусматривается законом. Это особенно актуально для электронных систем такси (Яндекс.Такси, GetTaxi или Uber).

Если компания заключила прямой договор с указанными службами и все операции оплачиваются безналично с банковского счета, то для подтверждения расходов будет достаточно распечатки из электронной системы такси и выписки с банковского счета организации.

Однако чаще всего у компании нет прямого договора со службой такси, а работник зарегистрирован в системе на собственное имя и оплачивает услуги с личной банковской карты.

В этом случае обычной распечатки из электронной системы будет недостаточно, поскольку она, скорее всего, не будет содержать все обязательные реквизиты, и в первую очередь — серию и номер квитанции. Однако есть мнение Минфина, которое заключается в следующем.

Внимание! По итогам поездки гражданину на электронную почту (в случае ее указания в личном кабинете) должно прийти письмо с данными по поездке. В случае предоставления документа об оплате услуг (выписки с банковской карты), а также распечатки данного письма, расходы можно будет принять к учету

.

Ндфл с расходов на проезд

Если необходимость воспользоваться такси в командировочной поездке полностью обоснована и вызвана сложившейся необходимостью, то у работника не возникает экономическая выгода. А это значит, что НДФЛ рассчитывать и удерживать не нужно. Такого рода поездки вызваны интересами организации, а не работника.

У организации обязательно должны быть подтверждающие документы. В них указывается тот факт, что такси использовалось работником в служебных целях. Помимо этого, Желательно прописать обоснованность таких затрат во внутренних документах, к примеру, в положении по командировкам.

Также, расходы работника на найм такси не нужно учитывать в составе базы по расчету страховых взносов. Объектом их обложения являются выплаты работникам при двухсторонних трудовых отношениях либо согласно договору подряда. Предметом последних обычно являются оказание гражданином определенных услуг либо выполнение работ для заказчика.

Внимание! При оплате услуг за найм такси либо автомобиля без водителя, польза возникает у организации, а не работников. Поэтому, облагать указанные затраты страховыми взносами нет необходимости.

Однако, если организация оплачивает расходы на такси, которые не подтверждены документально, либо признаны необоснованными, то данные суммы необходимо обязательно обложить НДФЛ и страховыми взносами. Ведь в такой ситуации это будет рассматриваться как получение работником выгоды.

Как отразить в учете расходы на такси

НК устанавливает, что затраты на такси субъект бизнеса имеет право включать в состав прочих расходов при расчете налога на прибыль. Но делать это допускается только в том случае, когда на руках есть необходимые подтверждающие документы — кассовый чек с поездки либо БСО.

https://www.youtube.com/watch?v=dygkWw5iVEs

Кроме этого, рекомендуется с работника запросить письменную объяснительную — по какой причине ему пришлось воспользоваться указанным видом транспорта. Например, необходимость доехать в аэропорт, расположенный далеко от города, либо отсутствие остановок общественного транспорта возле места его проживания в командировке.

В бухгалтерском учете данные расходы относятся к обычным расходам. Их необходимо отразить в учете в момент утверждения авансового отчета.

Составляются следующие проводки:

| Дебет | Кредит | |

| 20, 26, 44 | 71 | Приняты к учету расходы работника на такси во время командировки |

| 71 | 50 | Возмещены излишне потраченные суммы |

| 20, 26, 44 | 60 | Приняты к учету затраты на аренду автомобиля без водителя по договору |

| 60 | 51 | Произведена оплата оказанных услуг |

| 91 | 71 | Списаны расходы на такси, которые не подтверждены должным образом (например, подтверждающие документы оформлены не верно) |

Отражаем расходы на такси в налоговом учете (нюансы) — все о налогах

Вопрос

Ответ

Попытка учесть в расходах проезд работников на такси от офиса до дома может вызвать споры с налоговыми органами.

Если затраты на услуги такси не связаны ни с командировкой, ни с проведением представительских мероприятий, организация вправе отнести в состав своих налоговых расходов подобные затраты, связанные с перевозкой работников службами такси до места работы и с работы домой, только в двух случаях:

- (или) эти расходы обусловлены технологическими особенностями производства;

- (или) они предусмотрены трудовыми договорами и/или коллективным договором как система оплаты труда.

К примеру, расходы на проезд можно учесть в налоговых расходах, если организация находится вдали от остановок общественного транспорта, работает в ночную смену или имеет другие особые условия функционирования. Разумеется, в приказе руководителя, регламентирующем использование работниками такси, или в ином локальном нормативном акте лучше обосновать подобные технологические особенности.

Если Вы не сможете обосновать данный расход, то учитывать его при исчислении налога на прибыль рискованно.

Поездки на такси к клиентам либо к иным контрагентам с разрешения руководителя можно учесть в составе прочих производственных расходов. В налоговом учете признаются транспортные расходы нескольких видов, в том числе и расходы на аренду автомобиля для производственных целей.

Следуя этой логике, если поездка на такси носила именно служебный характер, организация может признать такие расходы при расчете базы по налогу на прибыль. Но цель поездки и ее связь с производственной деятельностью необходимо документально обосновать.

Приказом или локальным нормативным актом организации может быть установлен перечень работников, которым для выполнения их служебных обязанностей разрешено пользоваться услугами такси, определены критерии выбора именно такого вида транспорта.

Чтобы подтвердить расходы, к авансовому отчету (заявлению на возмещение расходов, если аванс не выдавался) работник должен приложить документы на оплату им услуг такси.

Если ваш работник расплатился за поездку на такси наличными, то водитель должен был выдать ему:

(или) кассовый чек, напечатанный таксометром;

(или) квитанцию в форме бланка строгой отчетности (что встречается очень редко).

Для налогового учета затрат на такси в некоторых случаях потребуются и дополнительные документы.

(!) Для обоснования представительских расходов нужен утвержденный руководителем отчет о проведенном представительском мероприятии и расходах на него.

(!) Какие документы требуются, если такси оплачено в безналичном порядке — к примеру, при помощи электронных приложений такси (Uber, GetTaxi, Яндекс.Такси), действующие Правила перевозок не устанавливают.

https://www.youtube.com/watch?v=7n54PHPmTdg

Для таких такси отслеживание маршрута и километража происходит централизованно по навигационным системам.

По итогам каждой поездки пассажиру приходит на электронную почту письмо с данными о поездке (конкретным маршрутом, километражем и временем поездки).

Если такси оплачивается банковской картой, то на номер телефона, привязанный к карте, приходит сообщение о сумме, списанной в качестве оплаты поездки.

Минфин на вопрос о подтверждении затрат на услуги такси, заказанные работником в командировке через специализированные онлайн-сервисы или интернет-сайты, ответил, что расходы на проезд в такси могут быть учтены организацией в составе расходов при условии оформления их документами, соответствующими требованиям действующего законодательства

Если организация заключила договор со службой такси и поездки сотрудников оплачиваются по безналичному расчету с банковского счета организации, то, по моему мнению, для подтверждения произведенных расходов на такси будет достаточно распечаток, полученных из электронной системы такси (Яндекс.Такси, GetTaxi или Uber), и выписки с банковского счета.

Если же договора организации со службой такси нет, а работник зарегистрировался в службе такси на свое имя и расплатился за проезд собственной банковской картой, ему необходимо приложить к авансовому отчету выданный водителем кассовый чек либо бланк строгой отчетности.

Распечаток из электронной системы такси и выписки с банковской карточки работника для признания организацией таких расходов может быть недостаточно, так как там могут отсутствовать все необходимые реквизиты.

Например, наименование, серия и номер квитанции на оплату пользования легковым такси.

Что касается НДФЛ. Если Вы сможете обосновать расходы на такси, например:

- Представительское мероприятие или иные деловые поездки в рабочее время,

- Проезд из дома до места работы и обратно, если использование такси необходимо в связи с технологическими особенностями производства или в связи с невозможностью иначе добраться до работы,

то в этом случае объекта НДФЛ не возникает.

Если же организация возмещает работнику затраты на такси, которые документально не подтверждены, то суммы возмещения облагаются и НДФЛ, и страховыми взносами. Ведь такое возмещение рассматривается как обычный доход работника, для которого законодательство не предусматривает каких-либо особых исключений.

Оплата такси в командировке по платной автомобильной дороге как отразить налоговом учете

Следует запомнить, что от перевозчика надо получить один из следующих двух подтверждающих документов:

- квитанция на бланке строгой отчетности

- контрольно-кассовый чек

- квиток в форме БСО

Чтобы подтвердить перед организацией свои денежные траты на такси в командировке, работник предоставляет к авансовому отчету оригинал квитанции на бланке строго отчетности.

Заменой ей может служить оригинал, не фото, контрольно-кассового чека, который в конце поездки Вам выдаст водитель. Это является доказательством, которое компания примет без вопросов.

Следует сразу сообщить диспетчеру при вызове машины о том, что Вам необходимы эти документы.

Отражаем расходы на такси в налоговом учете (нюансы)

При оплате услуг такси организацией, польза возникает у нее, а не у сотрудников. В связи с этим объекта по обложению страховыми взносами не возникает.

Учесть в целях налогообложения расходы на такси по договору с транспортной компанией можно только в том случае, если расходы эти является обоснованными (к примеру, в целях производственной необходимости), а также документально подтверждёнными. Такие услуги признаются оказанными в интересах компании, что говорит о том, что у сотрудников облагаемого налогом дохода не возникает.

Расходы на проезд по платной дороге

Ниже будет подробно рассказано, как произвести оплату такси в командировке правильно в 2021 году, чтобы потом вернуть потраченные средства обратно в свою бюджет. Согласно положениям Трудового Кодекса РФ, нанятые машины в период служебных отъездов специалистов должна оплачивать их организация (актуальная информация на 2021 год), иной вариант законом не предусмотрен.

https://www.youtube.com/watch?v=g2z5x3kaljM

Все расходы, которые приходятся на долю сотрудника во время командировки, должны быть компенсированы руководством компании. Поездка же была инициирована по служебной необходимостью.

Тем не менее, следует проверить, чтобы расходы данного типа были оговорены (с письменным закреплением) с бухгалтерией или отражены во внутреннем акте компании. Только тогда работник в нашей стране имеет право требовать возмещение издержек.

- Лучшее дорожное покрытие – по сравнению с «бесплатными» магистралями, во многом ставшими «притчей во языцех», на платных за качеством покрытия следят и своевременно ликвидируют наиболее вопиющие недостатки.

- Меньшая загруженность – на таких автобанах водителям предоставляется больше полос для движения, на некоторых трассах это может быть 5-6 полос в одном направлении.

- Большая разрешенная скорость – не некоторых магистралях она превышает среднее значение для аналогичных бесплатных трасс.

- Быстрое реагирование спецслужб – если что-то произойдет на платной дороге, например, авария, затор, гололед и т.п., службы приедут и выполнят свой долг значительно быстрее.

Учет расходов на проезд по платной дороге

- Развитая инфраструктура – помимо самой дороги, оборудуются объекты, значимые для водителей, расположенные не слишком далеко один от другого (заправки, площадки для отдыха, кафе, ремонтные базы и т.п.).

- Для автотранспорта предприятий к этим преимуществам добавляются дополнительные:

- увеличение скорости доставки груза;

- меньшее время занятости водителей;

- экономия топлива, ГСМ, запчастей;

- более редкие ремонты автомобилей вследствие меньшего износа;

- повышение экономической эффективности грузоперевозок.

Наконец, лучшие дороги автоматически ведут за собой развитие и других отраслей: прежде всего, туризма, торговли, промышленности, сельского хозяйства и др., каждая из которых, в свою очередь, развиваясь, поднимает благосостояние нации.

Что не понравится на платной дороге Конечно, никто не будет в восторге от самого факта необходимости оплаты. Огорчают пользователей устанавливаемые тарифы: на сегодня стоимость проезда по платным магистралям РФ является одной из самых дорогих в европейской зоне.

Еще один недостаток, который, к сожалению, проявляется в РФ, — это то, что в некоторых случаях платной дороге нет нормальной альтернативы. Законодательно нельзя взимать плату за проезд, если не существует бесплатной аналогичной дороги.

Но на практике, далеко не все существующие бесплатные дублеры трасс «удобоваримы» для проезда. Наконец, неприятно может быть расположение некоторых платных дорог.

Например, трасса М-11 «Петербург – Москва», в настоящее время еще не оконченная, проходит очень близко от жилого района, жители которого не в восторге от такого соседства.

Обоснование использование такси в служебных целях — Законники

Довольно много организаций в настоящее время заканчивают работу поздней ночью, поэтому работники уехать домой могут только на такси. Такие услуги оплачивать может работодатель, заключив с транспортной компанией договор на услуги такси.

В статье разберём учет расходов на такси, учитываются ли такие расходы при налогообложении, а также нужно ли удерживать с сотрудников НДФЛ в этой ситуации и начислять страховые взносы.

Налоговый учёт расходов на такси Если расходы организации является экономически обоснованными, документально подтвержденными и направлены на получение дохода, то она вправе их учесть при расчёте налога на прибыль.