Срок хранения счетов-фактур, как и любых других учетных документов, обусловлен большим количеством различных факторов. Учитывая возможный разброс в периодах хранения при изменяющихся условиях, компаниям следует внимательнее относиться к данному вопросу, чтобы избежать ошибок и последующих штрафных санкций от проверяющих органов.

Документооборот в частных компаниях

Обеспечение сохранности документации при прекращении деятельности ИП

Обязательные периоды обеспечения сохранности документов

Требования к организации архивов счетов-фактур

Правила определения периодов обеспечения сохранности счетов-фактур

Условия увеличения сроков хранения

Как должна храниться электронная документация

- Документооборот в частных компаниях

- Обеспечение сохранности документации при прекращении деятельности ИП

- Обязательные периоды обеспечения сохранности документов

- Требования к организации архивов счетов-фактур

- Правила определения периодов обеспечения сохранности счетов-фактур

- Условия увеличения сроков хранения

- Как должна храниться электронная документация

- Сколько хранятся накладные и счета фактуры

- Нюансы учета сроков хранения бухгалтерской документации

- Срок хранения товарной накладной и счета-фактуры, если правом на налоговый вычет воспользовались позже

- Если счет-фактура получен позже товара и накладной

- Если купленный материал отдан в производство на следующий год

- Если материал получен, но не оплачен

- Приобретение основного средства (амортизация)

- Документы по понесенным убыткам и отложенным расходам

- Какой срок хранения счетов-фактур? — Гос Сбор Инфо

- Хранение счетов-фактур: основы

- Изменения с 1 октября 2021 года

- Хранение счетов-фактур в хронологическом порядке

- Сроки хранения счетов-фактур

- Сроки хранения счетов-фактур на предприятии

- Срок хранения счетов-фактур

- Срок хранения счетов фактур

- Изучаем сроки хранения первичных учетных документов (Полухина М.)

- Каждому документу свой срок хранения

- Какой срок хранения счетов-фактур?

- Товарно транспортная накладная сколько хранить. Срок хранения счетов фактур. Документы уничтожены, а требование пришло

- Анализируем «нормативку»

Документооборот в частных компаниях

Основой любого учетного процесса служат документы, поэтому ни одна организация не может обойтись без их создания и накопления. Оформить документ и подшить его в папку недостаточно. Необходимо также обеспечить его надлежащее хранение в течение заранее оговоренного срока.

Реализуя указанную задачу, компаниям приходится оборудовать специальные места для складирования документации, содержать сотрудников, контролирующих ее движение и обеспечивающих ее сохранность.

Срок жизни бумажного или электронного носителя информации не ограничивается периодом функционирования компании, даже после ее закрытия документы должны сохраняться в течение некоторого времени.

Минимальный срок работы компании, ограниченный даже месяцем функционирования, не является основанием для отказа от ведения документации.

Даже при таком развитии событий в организации формируются декларации, бумаги по оприходованию и списанию материальных ценностей, начисляется вознаграждение за труд. Фирмы, платящие НДС, формируют также счета-фактуры.

Порядок обеспечения сохранности бумаг при ликвидации предприятия имеет ряд особенностей.

Обеспечение сохранности документации при прекращении деятельности ИП

О том, как не следует обходиться с бумажными носителями учетных данных, проще всего объяснить на примере.

Пример 1

Частный предприниматель Серебряков А. А. занимался посредническими торговыми операциями, но в процессе ведения бизнеса у него возникли проблемы с арендой помещений. В результате он вынужден был складировать документацию в своем гараже, поскольку иных свободных личных помещений у него не было.

Поскольку торговый оборот фирмы формировался из мелкооптовых операций, количество счетов-фактур росло и достигло астрономического количества. Естественно, хранение в гаражных условиях во влажной среде с неудовлетворительной вентиляцией не пошло документам на пользу, они начали выцветать, появились потеки от влаги, некоторые символы стали плохо читаться.

Ответственность за обеспечение сохранности документации в течение всего законодательно установленного срока хранения документов закреплена ч. 1 ст. 17 закона «Об архивном деле в РФ» от 22.10.2004 № 125-ФЗ за всеми хозяйствующими субъектами. Меры наказания за несоблюдение данной нормы отражены в ст. 13.20 КоАП РФ.

Одновременно нужно помнить о праве органов ФНС провести проверку документов, связанных с начислением и уплатой налогов, в течение 3 лет с момента совершения операции. Завершение деятельности ИП не будет являться для этого препятствием. Основанием для этого служит п. 48 Порядка учета доходов и расходов и хозяйственных операций для ИП, утв.

приказом Минфина и МНС России от 13.08.2002 № 86н/ БГ-3-04/430.

Обязательные периоды обеспечения сохранности документов

Периоды, в течение которых следует поддерживать нормальное состояние хозяйственной документации компании, могут существенно отличаться в зависимости от целей создания документов и содержания отраженных в них операций. Стандартными сроками при этом являются:

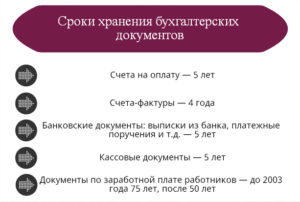

- 4 года — для регистров налогового учета (в ряде ситуаций, например для бумаг по инвестиционным проектам, срок может быть продлен до 6 лет);

- 5 лет — для бухгалтерских регистров, включая акты аудиторских проверок.

Отдельно следует выделить документы по личному составу компании, а также бумаги, связанные с учетом начисления и выдачи заработной платы.

Как правило, для них установлены более продолжительные периоды хранения, значительно отличающиеся от стандартных.

В частности, документация по расследованию несчастного случая должна быть сохранена в течение 45 лет, а бумаги, описывающие случай возникновения профзаболевания, — 75 лет.

https://www.youtube.com/watch?v=RqBgjaRjbCQ

Самовольно урезать установленные временные промежутки хранения документации запрещено, подобные действия относятся к нарушениям, упомянутым в ст. 15.11 КоАП.

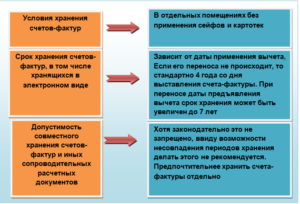

Требования к организации архивов счетов-фактур

Указанный вопрос также лучше отразить на основе примера, который позволит получить наглядное представление о допустимых условиях хранения документации по НДС.

Пример 2

Госпожа Лунева Е. А., работающая главным бухгалтером у ИП Серебрякова А. А., всегда была недовольна уровнем оплаты труда и считала свою работу недооцененной.

Спустя некоторое время ей удалось успешно пройти собеседование в головном офисе крупной компании ООО «Мир», имеющей сеть отделений по всей России, в результате чего бухгалтер получила новую работу. Лунева Е. А.

помнила, что на предыдущем месте работы наибольшее раздражение у нее вызывало пренебрежительное отношение предпринимателя к обеспечению сохранности счетов-фактур, поэтому на новом месте она приняла решение устранить подобный недочет.

Поскольку четких указаний о порядке содержания в архиве именно счетов-фактур Лунева Е. А.

в нормативной базе не обнаружила, она решила организовать данный процесс по аналогии с бухгалтерской документацией. Взяв в качестве основы п. 6.2 положения, утв. письмом Минфина от 29.07.

1983 № 105, она пришла к выводу, что счета-фактуры нужно складировать в специально отведенных комнатах, сейфах или картотеках.

Однако счет-фактура не относится к категории бланков строгой отчетности, в связи с чем применение металлических сейфов и картотек для их хранения избыточно. Поэтому в новой компании ограничились выделением для подобных нужд отдельного помещения со стеллажами. Исполняя указания пп. 6.2–6.4 положения, утв.

письмом Минфина № 105, и пп. 3.2, 3.6 положения, утвержденного постановлением ФКЦБ России от 16.07.2003 № 03-33/пс, компания назначила сотрудника, несущего ответственность за их сохранность.

Поскольку с 2015 года компании, не занимающиеся девелоперской или экспедиционной деятельностью, а также не являющиеся посредниками, не обязаны сшивать счета-фактуры с соответствующими журналами полученной/выданной документации, процедура передачи на хранение документов в ООО «Мир» была немного упрощена.

Сшивать их в отдельные папки также не стали, ограничились формированием папок из всего комплекта документов, с которыми документация поступала либо выписывалась.

Правила определения периодов обеспечения сохранности счетов-фактур

Наиболее сложным моментом при определении срока хранения счетов-фактур является фиксация даты начала его отсчета.

Пример 3

Компания приняла на баланс материальные ресурсы 14.06.16 на основании накладной, к которой был приложен счет-фактура. С определением срока хранения накладной проблем не возникло — она должна находиться в архиве 5 лет. Касательно счета-фактуры есть пояснения в письме Минфина от 30.03.

2012 № 03-11-11/104, согласно которому отсчет срока его хранения начинается по завершении налогового периода, в котором он применялся для расчета налога и его уплаты, составления декларации или подтверждения проведенных операций.

То есть если НДС по указанному документу найдет свое отражение в отчетности за 2-й квартал, то период обязательного хранения начнется с 01.07.2021. В связи с тем, что компания не хранит счета-фактуры отдельно от накладных, было решено уравнять сроки их нахождения в архиве, сделав их равными 5 годам.

Это приведет к продлению стандартного срока хранения счетов-фактур, но несоответствий с нормами закона здесь нет.

Условия увеличения сроков хранения

Несмотря на то что установлен стандартный четырехлетний период обязательного хранения счетов-фактур, при наступлении ряда обстоятельств он может быть продлен. Обусловлено это возможностью с 2015 года принять НДС к возмещению в течение 3 лет с момента завершения соответствующей сделки.

https://www.youtube.com/watch?v=VogdwckIhNE

Исходя из этого и опираясь на данные предыдущего примера, предъявить налог к возврату по описываемой операции фирма сможет до 2-го квартала 2021 года. Срок хранения счета-фактуры при этом нужно отсчитывать с 01.07.19 (4 года), то есть в общей сложности документ должен будет находиться в архиве 7 лет. При этом нужно помнить, что на возмещение НДС по авансам компаниям отводится только 1 год.

Как должна храниться электронная документация

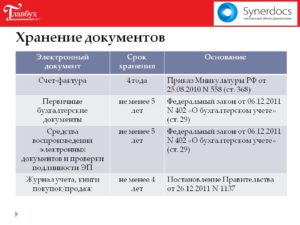

Для сокращения издержек, связанных с оборотом документации, многие фирмы используют электронные форматы для их создания, не являются исключением и счета-фактуры. При этом, согласно п. 1 ст. 169 НК, созданные таким образом регистры имеют ту же юридическую силу, что и бумажные.

Правила заполнения электронной версии документа сформулированы в приказе Минфина «Об утверждении Порядка выставления и получения счетов-фактур в электронном виде по ТКС с применением ЭЦП» от 25.04.2011 № 50н.

Основное требование к правильному оформлению — наличие надлежаще зарегистрированной цифровой подписи.

Сроки хранения электронных версий установлены те же, что и для бумажных документов (4 года), распечатывать их на принтере для целей хранения компания не обязана.

***

Для счетов-фактур установлен единый период обязательного хранения, равный 4 годам. Возможно его увеличение в связи с переносом даты предъявления налога к вычету по полученным счетам-фактурам.

Сколько хранятся накладные и счета фактуры

Что важнее — перечень или закон № 402-ФЗСравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы. Срок хранения счетов-фактур: на предприятии, актов выполненных работ, книг покупок и продаж и товарных накладных и товарных накладных, ответы на вопросы.

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет.

Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене.

Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Начнем, казалось бы, с простого примера. Допустим, организация приобрела материал и получила в марте 2014 года от поставщика товарную накладную и счет-фактуру. В этом же месяце материал был оприходован на склад и далее отдан в производство.

https://www.youtube.com/watch?v=kVlA0A3itWc

Документы для регистрации счетов-фактур, составленные на бумажном носителе или в электронном виде, хранятся в организации в течение не менее четырех лет с даты последней записи (п. 24 разд. II Приложения № 4, п.

22 разд. II Приложения № 5 и п. 13 разд. II Приложения № 3 к постановлению Правительства РФ от № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

Отсчет срока хранения для счета-фактуры в обоснование налогового вычета по НДС начинается после отчетного (налогового) периода, в котором документ использован в последний раз.

Вспомним, что НДС рассчитывается поквартально, и мартовская счет-фактура участвует в расчете НДС за I квартал 2014 г. Поэтому в данном случае срок хранения можно начинать отсчитывать с , закончится он по истечении 4 лет, то есть .

Но в середине года документы не уничтожают, а хранят до конца года (т.е. до ) и только потом отражают в акте к уничтожению.

Надо принять во внимание, что вычет по НДС можно произвести по приобретенным товарам только после принятия их на учет (п. 1 ст. 172 и ст. 171 НК РФ). Следовательно, документ, подтверждающий факт их приобретения – накладную – также важно хранить в течение срока, рассчитанного выше для счета-фактуры (до ).

В целях бухгалтерского учета товарная накладная (обычно применяется по унифицированной форме № ТОРГ-12) является первичным учетным документом, и срок ее хранения составляет не менее пяти лет.

Поэтому для бухгалтерского учета в данном примере срок ее хранения более длительный.

Срок хранения начинает отсчитываться после года, в котором она использовалась для составления отчетности, то есть с , и заканчивается .

См. статью «Документальное оформление перевозки товарно-материальных ценностей»

Как видим, у одного документа (накладной) может быть несколько функций, каждая из которых подпадает под свои правила, поэтому сроки хранения по ним могут различаться (в данном случае для целей налогового учета – и для целей бухгалтерского – ). Тогда выбираем максимальный из них – .

Казалось бы, все понятно. Но жизненная ситуация может усложниться.

Срок хранения товарной накладной и счета-фактуры, если правом на налоговый вычет воспользовались позже

У налогоплательщика может отсутствовать реализация в каком-то квартале (налоговом периоде по НДС). В результате суммы начисленного НДС отсутствуют, а суммы для принятия НДС к вычету есть, например, суммы НДС с арендной платы, приобретенных материалов и т.д.

Официальное мнение налоговых органов таково, что нельзя принять НДС к вычету в периоде отсутствия реализации у налогоплательщика (письмо Минфина РФ от № 03-07-14/124).

Хотя справедливости ради отметим, что в письме ФНС РФ от № ЕД-3-3/ изложено противоположное мнение.

Ему же вторят постановление Президиума ВАС РФ от № 14996/05 (в нем указано, что реализация товаров (работ, услуг) не является в силу закона условием применения налогового вычета) и постановление Десятого арбитражного апелляционного суда по делу №А41-41514/11.

Но в этом случае организации не избежать налоговой проверки, так как по итогам налогового периода (квартала) в декларации по НДС она отразит сумму НДС, исчисленную к возмещению из бюджета.

См. статью «Уменьшение налога на вычет: право или обязанность»

Не хочется налоговой проверки? Что делать? Вспомним о том, что налоговый вычет по НДС – это право налогоплательщика, а не обязанность. И он может воспользоваться этим правом в течение трех лет после окончания соответствующего налогового периода (п. 2 ст. 173 НК РФ и письмо Минфина РФ от № 03-07-08/105).

Другими словами, если воспользоваться условиями примера, организация может применить налоговый вычет по НДС по полученному счету-фактуре в течение трех лет начиная с , например, через год в I квартале 2015 года. В результате данной операции сроки хранения по документам должны отодвинуться тоже на год:

- по счету-фактуре, датированному мартом 2014, – с на ;

- по товарной накладной – с на .

Если бы мы воспользовались правом на вычет НДС еще позже, например, в III квартале 2021 года, то:

- счет-фактуру пришлось бы хранить до ;

- а товарную накладную – до .

Если счет-фактура получен позже товара и накладной

Такая же ситуация по расчету срока хранения документов возникнет у организации, когда она получает счет-фактуру по приобретенному товару (услуге, работе) в более позднем налоговом периоде, чем период получения самого товара и товарной накладной. Но при этом важным условием для вычета является подтверждение более позднего факта получения счета-фактуры – им может стать конверт со штемпелем почтового отделения.

Сроки хранения первичных документов, подтверждающих в данном случае факт получения материала, также отодвигаются (например, накладная). Ведь одним из условий налогового вычета по НДС, как мы говорили выше, является факт принятия материала на учет.

Если купленный материал отдан в производство на следующий год

Допустим, организация приобрела материал в марте 2014 г. (как в нашем первом, самом простом примере), накладную и счет-фактуру получила тогда же, но отдала материал в производство в следующем году – в январе 2015 г. Тогда и сроки хранения первичного документа (товарной накладной) также следует сдвигать на год – в бухгалтерском и налоговом учете.

https://www.youtube.com/watch?v=i7z4M8jA9UQ

В этом случае налоговый вычет по НДС произведен ранее. И отсчет срока хранения счета-фактуры ведется с марта 2014 г. То, что материал передан в производство в более поздние сроки, отражается только на производственном процессе, а не на подтверждении права вычета по НДС.

Если материал получен, но не оплачен

Бывает и так, что материал поставлен вместе со всеми документами (накладная, счет-фактура), но он остался неоплаченным.

По истечении срока исковой давности (три года) задолженность списывается.

Тогда срок хранения накладной отсчитывается от окончания года, в котором была списана задолженность, – в общем случае семь лет (три года исковой давности плюс четыре года по правилам налогового учета).

Иначе нечем будет подтверждать сумму задолженности и дату возникновения долга (постановления ФАС Волго-Вятского округа от по делу № А11-2321/2011 и ФАС Поволжского округа от по делу № А72-7995/2011).

Но не забудьте, что перед годовой бухгалтерской отчетностью проводится инвентаризация, в том числе и задолженностей.

В случае подписания акта сверки с поставщиком срок исковой давности начинает отсчитываться заново, т. е. с даты подписания акта.

В результате он может сдвигаться ежегодно и таким образом длиться до бесконечности, то же самое происходит и со сроком хранения документов (накладной и счетом-фактурой).

У организации, отгрузившей товар, но не получившей оплаты, аналогичная ситуация – «зеркальное отражение». Ей тоже придется хранить документы «до бесконечности» при подписании ежегодных актов сверки. Тем более что могут возникнуть встречные проверки со стороны налоговых органов.

Приобретение основного средства (амортизация)

Организация приобрела ценное имущество с длительным сроком хранения, например, здание и установила срок его полезного использования 31 год.

В течение этого срока будет начисляться амортизация по данному основному средству, значит, акт приема-передачи и иные документы, связанные с покупкой здания, должны храниться в течение данного срока, и только после его окончания начнется отсчет четырехлетнего срока хранения документов по НК РФ. В результате срок хранения документов составит 35 лет.

В противном случае сложно будет доказать экономическую оправданность расходов, а также данных по основному средству (сроки ввода в эксплуатацию, первоначальную стоимость, амортизацию) при проверке, проводимой налоговой инспекцией (постановление ФАС Московского округа от , № КА-А40/1255-09 по делу № А40-32554/08-129-101).

Документы по понесенным убыткам и отложенным расходам

В письме Минфина России от № 03-02-07/1-272 указано: в соответствии с п. 4 ст.

283 НК РФ налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на сумму ранее полученных убытков.

А этот срок составляет 10 лет, следующих за тем налоговым периодом, в котором этот убыток был получен (п. 2 ст. 283 НК РФ).

Убыток выявляется на предприятии по окончании года (налогового периода) и рассчитывается как разница между всеми доходами и расходами, произведенными организацией за истекший год. Поэтому она должна хранить все документы по произведенным расходам, а также полученным доходам за тот год (налоговый период), когда получен убыток.

По мнению контролирующих органов, в этом случае к установленному сроку хранения следует прибавить еще четыре года, предусмотренных подп. 8 п. 1 ст. 23 НК РФ.

Основанием служит предположение, согласно которому отсчитывать 4-летний срок хранения нужно не с момента составления документов, а с момента окончания налогового периода, в котором учтен соответствующий убыток.

Если этого не сделать, то перенос убытков будет считаться неправомерным.

Такой подход можно встретить в судебных решениях, например, в постановлениях ФАС Московского округа от , № КА32-А40/785-06 и Президиума ВАС РФ от № 3546/12. Есть и другая судебная практика, которая не согласна с данной точкой зрения: постановления ФАС Северо-Кавказского округа от по делу № А32-8964/2007-12/190 и ФАС Северо-Западного округа от по делу № А56-10982/04.

У вас есть два пути: хранить документы по максимуму либо быть готовыми к битвам в судебных инстанциях, исход которых не гарантирован.

Какой срок хранения счетов-фактур? — Гос Сбор Инфо

Изменились ли сроки хранения счетов-фактур с 1 октября 2021 года? Как организовать хранение электронных счетов-фактур? Обязательно хранить копии? Где должны храниться документы? Давайте разбираться.

Хранение счетов-фактур: основы

Каждая организация и предприниматель обязаны хранить бухгалтерские документы. Этого требует статья 29 Закона от 6 декабря 2011 г. № 402-ФЗ. Обеспечить хранение документов в организации должен ее руководитель. А индивидуальный предприниматель отвечает за это самостоятельно (ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

Счета-фактуры, в т.ч. электронные, надо хранить минимум четыре года после окончания квартала, в котором документ использовался в последний раз для исчисления налога и составления налоговой отчетности (пп. 8 п. 1 ст. 23 НК РФ, п. 1.13 Порядка выставления и получения счетов-фактур в электронной форме).

Изменения с 1 октября 2021 года

С 1 октября 2021 года вступает в силу Постановление Правительства от 19.08.2021 № 981.

Этот документ вводит в действие:

- новую форму счета-фактуры;

- новую форму книги продаж;

- новую форму книги покупок;

- новую форму журнала учета полученных и выставленных счетов фактур.

Однако, помимо этого, были внесены в поправки также в нормы, которые касаются хранения счетов-фактур. Расскажем о них подробнее.

Хранение счетов-фактур в хронологическом порядке

Положения комментируемого постановления предусматривают более подробные правила хранения счетов-фактур.

Предусматривается, что хранить счета-фактуры нужно будет в хронологическом порядке по мере того, как они выставляют (составляются, исправляются) или получаются.

https://www.youtube.com/watch?v=Gdqs9oSGFgc

Такой же подход нужно применять и к хранению подтверждений оператора электронного документооборота (ЭДО) и извещения покупателей о получении счета-фактуры. Также см. «Реестр операторов электронного документооборота (ЭДО)».

Сроки хранения счетов-фактур

Хранить счета-фактуры с 1 октября 2021 года нужно будет, по-прежнему, 4 года. В этом период организовать хранение необходимо:

- комитенту (принципалу) – копии счетов-фактур, которые передал ему посредник. Посредник получает их от продавцов при покупках товаров (работ, услуг) для комитента (принципала);

- заказчику строительных работ (инвестору) – копии счетов-фактур, которые передал ему застройщик (заказчик, выполняющий функции застройщика застройщик). Он, в свою очередь, получает их от продавцов при покупках товаров (работ, услуг) для покупателя (инвестора);

- заказчику экспедиторских услуг – копии счетов-фактур, которые передал ему экспедитор. Он получает эти счета-фактуры от продавцов при покупках товаров (работ, услуг) для заказчика.

Также постановлением Правительства от 19.08.2021 № 981 уточняется, что с 1 октября 2021 года в течение 4-х лет нужно хранить и некоторых другие «бухгалтерские» документы по различным операциям. Приведем сроки хранения в таблице.

| Операция | Что хранить |

| Импорт из стран ЕАЭС | Заявления о ввозе товаров и об уплате косвенных налогов, их заверенные копии, копии платежек и других документов об уплате НДС. |

| Импорт из других стран | Таможенные декларации, их заверенные копии и другие документы об уплате НДС на таможне. |

| Командировочные расходы на аренду жилья и проезд | бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС. |

| по НДС, который восстанавливает акционер, участник или пайщик | Документы, которыми стороны оформляют передачу имущества, НМА, имущественных прав (п. 3 ст. 170 НК РФ) – в виде нотариально заверенных копий. |

| по НДС, который восстанавливают при уменьшении стоимости (подп. 4 п. 3 ст. 170 НК РФ | бухгалтерскую справку-расчет (ст. 171.1 НК РФ . |

| – по НДС, который восстанавливают при покупке или строительстве основных средств | бухгалтерскую справку-расчет (ст. 171.1 НК РФ). |

Также в течение 4-х лет нужно хранить первичные и другие документы с суммарными (сводными) данными по операциям каждого месяца или квартала, которые регистрируются в книге продаж.

Сроки хранения счетов-фактур на предприятии

Каждая организация обязана руководствоваться Федеральным законом 125-ФЗ от 22.10.04, в соответствии с которым необходимо обеспечить правильное хранение первичной документации на протяжении установленного срока.

Длительность сроков для отдельных групп документов могут регулироваться различными федеральными законами, а также другими правовыми актами РФ, перечнями и положениями.

Расскажем в статье, какой срок хранения счетов-фактур и иных документов на предприятии по закону.

При определении срока хранения нужно руководствоваться Законом о бухучете, согласно которому бухгалтерская первичная документация должна храниться пять после года, в котором она составлена.

Отдельные правовые и законодательные акты могут устанавливать более длительные периоды хранения.

Если для одного и того же документа в разных правовых актах установлены различные временные сроки, то ориентироваться нужно на более длительный.

Срок хранения счетов-фактур

Сохранность счетов-фактур должен организовать как покупатель, получающий данные документы, так и продавец, их формирующий.

При определении периода хранения бумажного формата счетов-фактур нужно руководствоваться пп. 8 п.1 ст.23 НК РФ, электронного формата – п. 1.13 Порядка выставления и получения с/ф в электронной форме.

Срок хранения счетов фактур

ГЛАВА 4. Уничтожение счетов-фактур

Счет-фактура является документом, служащим подтверждением применения правомерности получения вычета по НДС у покупателя и документом, подтверждающим правильность исчисления НДС к уплате в бюджет у продавца. В соответствии со статьей 23 НК РФ данные бухгалтерского учета и другие документы, необходимые для исчисления и уплаты налогов должны храниться в течение четырех лет.

В Федеральном законе „О бухгалтерском учете“ установлен другой срок для первичных бухгалтерских документов. В соответствии со статьей 17 указанного закона такие документы должны храниться на предприятии в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Изучаем сроки хранения первичных учетных документов (Полухина М.)

Счет-фактура к первичным бухгалтерским документам не относится, поэтому в целях установления сроков хранения счетов-фактур применяются нормы Налогового кодекса РФ, то есть 4 года.ри

https://www.youtube.com/watch?v=X3saXhtOKa4

Кроме того, при соблюдении сроков хранения документов следует руководствоваться Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденных Росархивом 6 октября 2000 г (с изменениями и дополнениями от 27.10.2003 г.).

Если организацией не соблюдается порядок и сроки хранения учетных документов, то руководителя такой организации могут оштрафовать на сумму от 2000 до 3000 рублей в соответствии со статьей 15.11 Кодекса об административных правонарушениях РФ.

За нарушение архивного законодательства руководитель организации может быть привлечен к административной ответственности в виде предупреждения или штрафа в размере от 300 до 500 рублей на основании статьи 13.20 Кодекса об административных правонарушениях РФ.

Порядок хранения первичных документов в организации определяет главный бухгалтер. Правилами ведения закреплен особый порядок хранения счетов-фактур. Счета-фактуры, полученные от поставщиков, хранятся в журналах полученных счетов-фактур.

Вторые экземпляры выставленных покупателям счетов-фактур хранятся в журнале выданных счетов-фактур. Хранить получаемые и выдаваемые в течение установленного законодательством срока можно как в самой организации, так и в архиве.

Срок хранения документа исчисляется с 1 января года, следующего за годом, в котором документ был оформлен.

Для хранения счетов-фактур, как и других налоговых и бухгалтерских документов необходимо отвести специальное помещение, в котором документы должны находиться в запираемых шкафах, обеспечивающих полную сохранность документов, а также предохраняющих их от пыли, сырости и солнечного света.

Если организация имеет небольшой объем документов, то хранение осуществляется силами организации, а документы обычно хранятся в бухгалтерии. Если же организация обладает значительным документооборотом, то имеет смысл создать архив как самостоятельное структурное подразделение.

Для работы архива целесообразно принять положение об архиве, утверждаемое руководителем организации, которое может содержать следующие основополагающие пункты: задачи и функции архива, состав хранимых документов, права и обязанности архива и т. д.

Документы на хранение в архив должны приниматься в виде подлинников.

В случае нецелесообразности создания собственного архива можно поручить заботы о хранении документов частной архивной организации, которые обладают специально оборудованными помещениями для хранения документов и несут ответственность за их сохранность и своевременное уничтожение.

Нужно отметить, что Налоговым кодексом предусмотрена ответственность за отсутствие счетов-фактур в размере 5000 рублей за один налоговый период на основании статьи 120, за несколько налоговых периодов – в размере 15000 рублей.

Также, Налоговый кодекс РФ обязывает налогоплательщика предоставлять соответствующие документы по требованию в налоговые органы.

В случае непредоставления сведений в налоговые органы на организацию может быть наложен штраф в размере 50 рублей за каждый непредставленный документ на основании статьи 126.

Счета-фактуры с истекшим сроком хранения можно уничтожить. Прежде всего руководитель организации, в которой имеется архив, должен назначить приказом экспертную комиссию в составе не менее 3 человек.

Такие рекомендации даются в Основных правилах работы архивов организаций, одобренных решением Коллегии Росархива от 06.02.2002 г.

В ее состав обычно включается работник архива и руководитель того подразделения, чьи документы подлежат уничтожению, а также руководящий работник организации, в чьем подчинении находится архивный отдел.

Ниже приводится примерная форма приказа:

Экспертная комиссия на основании служебных записок руководителей подразделений, например, главного бухгалтера об уведомлении истечения срока хранения по счетам-фактурам за 2001 г.

с приложением списка дел в разрезе наименования документов, количества дел, года завершения в делопроизводстве и срока хранения по номенклатуре дел, может составить акт в данном случае с датой не ранее 1 января 2006 г.

На основании служебной записки экспертная комиссия принимает решение, фиксируемое в протоколе, о подготовке акта о выделении к уничтожению документов, срок хранения которых истек.

https://www.youtube.com/watch?v=B79lXeyMwbE

При составлении данного акта можно воспользоваться формой, приведенной в приложении 4 к Основным правилам:

Необходимо учесть, что выделенные к уничтожению документы, в дальнейшем использовать нельзя, поэтому после утверждения данного акта необходимо составить акт об уничтожении документов с истекшим сроком хранения. Данный акт составляется в том случае, если организация самостоятельно уничтожает документы.

Также организация может поручить уничтожить документы специализированной организации, занимающейся переработкой вторичного сырья. Для этого оформляется приемо-сдаточная накладная, в которой указывается дата, количество и вес сдаваемой макулатуры. Денежные средства, поступившие за сданную макулатуру, учитываются в операционных расходах организации на счете 91.1.

На практике может возникнуть ситуация, когда уничтожаются счета-фактуры по причинам, независящим от воли организации, например, вследствие пожара или хищения.

В соответствии с п. 6.6 Положения о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР от 29.07.1983 г. № 105 главный бухгалтер обеспечивает сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив. На основании п.6.2.

указанного Положения документы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и должны быть переплетены.

Выдача первичных документов из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению руководителя организации или главного бухгалтера (п. 6.6 Положения).

При несоблюдении данных требований к хранению документов в случае их утраты к организации может быть применена ответственность за совершение налоговых правонарушений. На основании п.6.

8 Положения в случае пропажи или гибели документов руководитель организации должен назначить приказом комиссию по расследованию причин утраты документов. По результатам работы комиссии оформляется акт, утверждаемый руководителем организации.

При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора, которые подтверждают причину утраты документов соответствующей справкой.

Кроме того, при выявлении фактов хищения, а также в случае стихийного бедствия, пожара и других чрезвычайных ситуаций Закон № 129-ФЗ в соответствии с п. 2 ст. 12 обязывает провести инвентаризацию, по результатам которой составляется опись утраченных или поврежденных документов.

После проведения вышеуказанных процедур необходимо письменно уведомить налоговые органы о факте потери или уничтожения документации с приложением копий справок соответствующих органов и перечня утраченных документов.

Необходимо отметить, что на этом действия налогоплательщика не должны заканчиваться, так как следует предпринять меры по восстановлению утраченных документов с той целью, что при проведении проверки налоговые органы могут попытаться определить суммы налогов расчетным путем в соответствии с подпунктом 7 пункта 1 статьи 31 НК РФ. А такой метод может привести к тому, что не все полученные и уничтоженные счета-фактуры удастся подтвердить у контрагентов, что приведет к доначислению налога, пеней и штрафов.

Каждому документу свой срок хранения

Такой порядок оформления потребуется при передаче Журнала в налоговую инспекцию, в случаях, предусмотренных в НК РФ (например, в порядке ст. 93 НК РФ). Журнал следует хранить в течение не менее 4 лет с даты последней записи (п.

13 «Правил ведения журнала учета полученных и выставленных счетов-фактур…», утвержденных Постановлением № 1137). При регистрации счетов-фактур в Журнале предусмотрен код способа выставления счетов-фактур (графа 3). Для документов на бумажном носителе этот код – 1, в электронном виде – 2.

Продавец должен регистрировать счета-фактуры по дате их выставления, а покупатель – по дате получения. В регистрации электронных счетов-фактур есть особенность.

Какой срок хранения счетов-фактур?

Важно

Товарно транспортная накладная сколько хранить. Срок хранения счетов фактур. Документы уничтожены, а требование пришло

Какой срок хранения товаротранспортных накладный при перевозке грузов в юридическом лице, таким как Общество с ограниченной ответственностью? Вопрос №2. Вообще обязательны ли ТТН, если допустим уже выписываются путевые листы?3.

Вопрос №3. На что можно сослаться, если суд в рамках гражданского дела истребует данные ТТН, однако их предоставлять к примеру не желательно. Что можно указать, утеря или что нибудь ещё, что бы это было убедительно и правдоподобно.

1) безопаснее хранить ТТН не менее пяти лет.

В статье 23 НК РФ говорится, что документы, необходимые для целей расчета налогов (в т. ч. бухгалтерские документы), организация должна хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ). Это требование относится ко всем документам бухгалтерского и налогового учета, необходимым для исчисления и уплаты налогов.

https://www.youtube.com/watch?v=-AeU-hEoFo0

В части 1 статьи 29 Закона от 6 декабря 2011 г. № 402-ФЗ сказано, что первичные учетные документы, нужно хранить в течение того периода, который установлен правилами архивного дела. Но не менее пяти лет.

Таким образом, чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 г. № 402-ФЗ, храните накладные как минимум пять лет.

2) Путевой лист и ТТН не взаимозаменяющие документы. Только в случае, если у Вас есть транспортная накладная, то ТТН не нужна. Для подтверждения факта заключения договора перевозки груза автомобильным транспортом достаточно транспортной накладной. Это следует из статьи 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ, пункта 4 ПБУ 1/2008, части 1статьи 8 Закона от 8 ноября 2007 г. № 259-ФЗ, пункта 2 статьи 785 Гражданского кодекса РФ, пункта 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272.Аналогичный вывод отражен и в письме Минфина России от 28 января 2013 г.

№ 03-03-06/1/36.

Если доставка груза осуществляется транспортной организацией (автомобильным транспортом), выписывается ТТН по форме № 1-Т. При перевозках собственным автотранспортом продавец также выписывает товарно-транспортную накладную. Этот документ может служить основанием для отражения поступивших товаров в бухучете покупателя.

Помимо этого ТТН (форма № 1-Т) является документом, предназначенным для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом. Поэтому, если покупатель одновременно выступает заказчиком перевозки товаров, наличие у него товарно-транспортной накладной (формы № 1-Т) необходимо (письмо ФНС России от 18 августа 2009 г. № ШС-20-3/1195).

3) В случаях, когда закон или договор требуют от одной стороны представить другой стороне какую-либо информацию, то непредставлением информации будет считаться в том числе:

- предоставление информации с опозданием,

- предоставление неполной информации,

- предоставление неправильной информации.

Непредставление сведений (информации) или несвоевременное представление в государственный орган (должностному лицу), влечет предупреждение или наложение административного штрафа на должностных лиц — от трехсот до пятисот рублей; на юридических лиц — от трех тысяч до пяти тысяч рублей (ст.

19.7 КоАП)

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Срок хранения

Ситуация: в течение какого срока организация обязана хранить бухгалтерские (налоговые) документы

Храните документы в течение срока, установленного законодательством, но не менее пяти лет.

Сроки хранения первичных документов установлены в Налоговом кодексе РФ , Законе от 6 декабря 2011 г. № 402-ФЗ , а также в перечне , утвержденном .

Аналогичные разъяснения есть в письме Минфина России от 22 июля 2013 г. № 03-02-07/2/28610 (доведено до сведения налоговых инспекций письмом ФНС России от 15 августа 2013 г. № АС-4-3/14759).

Таким образом, чтобы не быть наказанными за нарушение правил, установленных Законом от 6 декабря 2011 г. № 402-ФЗ , храните налоговые декларации, расчеты, регистры и другие документы как минимум пять лет. Дольше – лишь те, для которых законодательством установлен больший срок.*

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет.

После того как закончится этот срок и пройдет хотя бы один месяц со дня последней инвентаризации, копии использованных бланков можно уничтожить на основании акта об их списании .

Такие правила установлены в пункте 19 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .

Началом срока хранения документов считайте 1 января года, следующего за тем, в котором они были составлены (приняты к учету) (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558). Например, если документ составлен в 2014 году, то срок хранения начинает исчисляться с 1 января 2015 года. Из этого правила есть два исключения.

https://www.youtube.com/watch?v=muJAw3MX8xw

Первое – это регистры, необходимые для вычета НДС. В частности, книга покупок и книга продаж, а также журналы учета выставленных и полученных счетов-фактур.

Начало срока их хранения определяйте с даты последней записи в них.

Это следует из пункта 24 раздела II приложения 4, пункта 22 раздела II приложения 5 и пункта 13 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

И второе исключение – документы, которые подтверждают первоначальную стоимость амортизируемого имущества. Срок хранения для них считайте с момента, когда перестали начислять амортизацию (письмо Минфина России от 26 апреля 2011 г. № 03-03-06/1/270).

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2.Ситуация:Когда при перевозке товаров нужно составить товарно-транспортную накладную по форме № 1-Т

Для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом составляют товарно-транспортную накладную.* Например, по форме № 1-Т (раздел 2 указаний, утвержденных , ).

Товарно-транспортную накладную составляет грузоотправитель для каждого грузополучателя и на каждую поездку автомобиля. При этом обязательно заполнить все реквизиты.

Елена Попова, государственный советник налоговой службы РФ I ранга

Если доставка груза осуществляется транспортной компанией (автомобильным транспортом), выписывается товарно-транспортная накладная по форме № 1-Т (раздел 2 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г. № 78 , п. 2 ст. 785 ГК РФ). При перевозках собственным автотранспортом продавец также выписывает товарно-транспортную накладную .

Этот документ может служить основанием для отражения поступивших товаров в бухучете покупателя (п. 2.1.3 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 , указания , утвержденные постановлением Госкомстата России от 28 ноября 1997 г. № 78 , п.

, Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Помимо этого товарно-транспортная накладная (форма № 1-Т) является документом, предназначенным для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом(раздел 2 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г. № 78 , ). Поэтому, если покупатель одновременно выступает заказчиком перевозкитоваров, наличие у него товарно-транспортной накладной (

На бухгалтерских форумах нередко ведутся споры о том, как правильно хранить полученные от поставщиков счета-фактуры. Одни налогоплательщики утверждают, что эти налоговые документы следует хранить строго в хронологическом порядке отдельно от другой «первички».

Другие с ними не соглашаются, считая, что гораздо удобнее скреплять счета-фактуры с оригиналами товарных накладных (актов выполненных работ).

Кто-то придерживается точки зрения, что хранить счета-фактуры нужно в той последовательности, в которой они отражаются в книге покупок, иной вариант — по каждому контрагенту отдельно. В общем, мнения по данному вопросу расходятся.

В настоящей статье рассмотрим порядок хранения счетов-фактур, предусмотренный нормативными документами, и выясним, существует ли ответственность за отступление от этих правил.

Анализируем «нормативку»

Единственным документом, которым устанавливается порядок хранения счетов-фактур, являются Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 02.12.2000 N 914 (далее — Правила).

Настоящие Правила определяют порядок ведения покупателями и продавцами товаров (выполненных работ, оказанных услуг), имущественных прав — плательщиками НДС журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, а также оформления дополнительных листов книги покупок и дополнительных листов книги продаж.

В частности, п. 1 ч. 1 Правил установлено: покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры. Данный пункт говорит о том, что полученные счета-фактуры (причем именно оригиналы) хранятся в журнале учета.

https://www.youtube.com/watch?v=Q63EICL7qEg

Указаний на то, что вместе с ними подшивается другая «первичка», нет и быть не может, так как цели составления этих документов различны. Как известно, счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном гл. 21 НК РФ (п. 1 ст. 169 НК РФ).

Товарная накладная является основанием для принятия товаров (работ, услуг) на учет, а также для их списания в случае реализации (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие) ). Акт выполненных работ подтверждает затраты торговой организации в целях налогообложения. Вывод: счета-фактуры должны храниться отдельно от других документов.

Утверждены Постановлением Госкомстата России от 25.12.1998 N 132.

Далее. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке (п. 2 Правил). И здесь все ясно: счета-фактуры от поставщиков должны храниться в той последовательности, в которой они поступают (или в которой отражены в журнале учета).

Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы — пронумерованы (п. 6 Правил).

Из данной формулировки не совсем понятно, что собой представляет журнал учета: то ли это некий реестр, в котором регистрируются (перечисляются) «входящие» счета-фактуры (и именно его надо прошнуровать и пронумеровать), то ли это и есть сами счета-фактуры, полученные от поставщиков. Отметим, что в ранее действующем Порядке ведения журналов учета счетов-фактур при расчетах по НДС об этом говорилось конкретнее: счета-фактуры в журналах учета должны быть подшиты и пронумерованы. По мнению автора, с изменением формулировки суть не поменялась. И счета-фактуры с целью обеспечения их сохранности подлежат строгому учету (то есть должны быть пронумерованы и прошнурованы).

Утвержден Постановлением Правительства РФ от 29.07.1996 N 914. Утратил силу с 1 января 2001 г.

Других указаний о порядке хранения счетов-фактур в Правилах, равно как и в иных нормативных документах, нет. Разве что предусмотрен их минимальный срок хранения. Подпунктом 8 п. 1 ст.

23 НК РФ установлено общее требование к сроку, в течение которого налогоплательщик обязан обеспечивать сохранность данных налогового учета и других документов, необходимых для исчисления и уплаты налогов, и этот срок равен четырем годам. Кроме того, п.

368 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения подтверждается, что срок хранения счета-фактуры равен четырем годам.

Отметим, что для хранения книги покупок и книги продаж установлен иной срок — пять лет (п. п. 15, 27 Правил).