После командировки без подтверждающих документов оплаты проживания можно встретиться с определенными проблемами, например: неподтвержденные расходы на проживание в командировке и не только.

И без этих бумаг, которые подтверждают или могли бы подтвердить все расходы за проживание, вряд ли можно получить желаемую компенсацию.

- О неподтвержденных расходах

- Сравнение: с документами и без них

- Проживание без подтверждающих документов

- Документация

- Оплата

- Об услугах проживания, предоставленных самой фирмой

- Как документально подтвердить расходы по налогу на прибыль — Про закон

- 1.Рекомендация: Какие расходы при расчете налога на прибыль признаются документально подтвержденными

- Перечень документов

- Документы в электронном виде

- Документальное подтверждение расходов

- Реквизиты для расходных документов

- Расходы, уменьшающие налог на прибыль

- Затраты производственного характера

- Внереализационные расходы

- Расходные пункты при УСН и ЕНВД

- Потеря «первички» по расходам вследствие чрезвычайных ситуаций

О неподтвержденных расходах

Если бумаги все-таки присутствовали, но были утеряны, то возместить расходы можно, но лишь при таких условиях: если договор (коллективный, о командировках и другой) предусматривает возмещение или компенсацию (соответствующую законодательству страны, в этом случае Российская Федерация), когда работник, проживает или проживал без документов, которые подтвердили бы расходы за жилье. В 2021 году нужно дополнительно к этому оплачивать страховые взносы.

Сравнение: с документами и без них

При наличии документов:

Если работник (налогоплательщик) представляет работодателю все необходимые документы за расходы на жилье, то он выплачивает работнику все, кроме суточных.

К примеру: за один день работнику, находящемуся в пределах страны, он может выплатить не больше 700 рублей, а за ее пределами не больше 2500 рублей в день в 2021 году.

Плюс расходы на дорогу и другие услуги, в том числе и за аренду жилого помещения (платный провоз багажа, услуги связи и подобные, вторичные расходы).

Если подтверждающих бумаг нет:

Если работник (налогоплательщик) не представляет бумаги, которые подтверждают расходы за жилье, так как их нет, то суммы всех представленных выше оплат проживания без подтверждающих документов в командировке незамедлительно освобождаются от какого-либо налогообложения. Остальное остается так же: в пределах страны работодатель может выплатить не больше 700 рублей, а за ее пределами не больше 2500 рублей в день в 2021 году. Но денег за дополнительные расходы вряд ли можно ждать, но иногда – можно.

Здесь прекрасно видно, что меняется лишь оплата за условия нахождения в командировке.

Проживание без подтверждающих документов

Если бумаги, которые могут подтвердить все расходы на найм жилья в месте командировки нет, это не значит, что работника не ждет компенсация, так как сейчас, в 2021 году, очень часто все решается в пользу этого работника.

И так понятно, что уезжая, у физического лица должно быть где-то жилье, и организация, на которую он работал, просто обязана выдать ему хоть какую-то часть средств на покрытие подобных расходов. Бывает так, что эти средства могут списаться из уже выданного аванса. Организация сама выделяет сумму, а ее величина все равно будет меньше настоящей затраты работником.

Важно! Если есть возможность, то можно запросить среднюю цену на найм жилья у агентства недвижимости и отталкиваться от этой, средней цены во всех остальных разбирательствах.

Для чего это нужно? При судебных разбирательствах без документов, руководствуясь лишь словами (если до такого дойдет), судья не будет разбираться, и дело сойдет к нулям.

Командировочные, естественно, будут выплачены, а вот с этими, сторонними затратами на жилье, без документов, ожидать чего-то большего – не получится.

Документация

Аренда квартиры, комнаты у частного лица или же совместное проживание с ним тоже предусматривает за собой письменный договор (документ), в котором должны быть указаны: оплата за найм (стоимость), срок (на который арендуется), обязанности и различные права арендодателя. А для заключения договора потребуются лишь паспорт обоих лиц.

Очень рекомендуется проверить все документы арендодателя и убедиться в том, что это именно его квартира или комната, попросить выписку и документ о правах собственности. Проблем со всем этим возникнуть не должно, если арендодатель окажется добросовестным человеком, да и если он сдает квартиру не в первый раз, то уже привык к таким вопросам и просьбам и для него это нормально.

Бухгалтеры, что представляют организацию, в которой берущий найм человек работает, хотят, чтобы ему обязательно оформили все доверенности на то, чтобы заключить договор на имя той самой организации. Но чаще всего – это необязательно.

Если имеется определенный к этой теме приказ от директора этой фирмы, в котором написано, зачем, куда и для чего работник отправился, на какую работу и т.д.

, и договор об аренде жилья, который дается на определенное время (насколько по времени действует данный приказ), у бухгалтера не возникнет к вам претензий.

Оплата

Аренду жилья в командировке будет лучше оплатить, используя расписку владельца и наличные. Расписка сможет подтвердить, какие были расходы, все это для облегчения работы бухгалтерии, в плюс к этому, все будет принято налоговой инспекций.

https://www.youtube.com/watch?v=NWMkvmXZXLk

Все расходы на проживание в командировке без подтверждающих документов, которые были возмещены директором или работодателем не смогут облагаться НДФЛ, но и не начисляются страховые взносы.

Все что нужно – собирать все требуемые документы и просить заполнять их, ведь они в дальнейшем смогут подтвердить все оплаты за проживание.

Об услугах проживания, предоставленных самой фирмой

Может быть так, что командировки от фирмы всегда назначены на одно и то же место, и для этого фирма снимает целый многоквартирный домик или отдельные, многокомнатные квартиры.

В таком случае, фирма сама оплачивает все проживание, но может возникнуть такой вопрос: учитывает ли организация все налогообложения за затраты и прибыль аренды квартир? Ответ будет – да, но только за определенный период фактического проживания.

Если договор заключен, например, на год, то срок для всех участвующих в командировке сотрудников, по очереди проживающих в этом месте, будет 11 месяцев, а оставшийся двенадцатый месяц будет считаться ничем не обоснованным расходом компании.

Как документально подтвердить расходы по налогу на прибыль — Про закон

Нет, использовать копию счета-фактуры для учета расходов при налогообложении прибыли нельзя. Документами, служащими подтверждением расходов, могут быть первичные учетные документы (накладные, акты и т. д.). Счета-фактуры такими документами не являются. Они подтверждают произведенные затраты косвенно и могут служить лишь дополнением к имеющимся первичным документам.

Однако, согласно законодательству, каждый первичный учетный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Признать документ подтверждающим понесенные расходы можно, если он содержит все обязательные реквизиты.

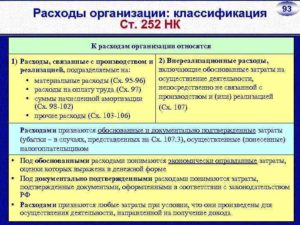

Налоговый кодекс РФ не содержит списка обязательных документов, которыми можно подтвердить понесенные расходы. Более того, факт осуществления расходов может подтвердить любой документ, даже косвенно свидетельствующий об этом (п. 1 ст. 252 НК РФ).

Перечень таких документов также Налоговым кодексом РФ не ограничен. Поэтому организация вправе обосновать расходы оригиналом счета-фактуры или заключенным договором, если он содержит все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ, но такие расходы, скорее всего, придется отстаивать в суде.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Рекомендация: Какие расходы при расчете налога на прибыль признаются документально подтвержденными

Одним из условий для признания расходов при расчете налога на прибыль является их документальное подтверждение (п. 1 ст. 252 НК РФ).

Перечень документов

Перечень документов, которые должны быть оформлены в подтверждение тех или иных расходов, а также порядок их составления Налоговым кодексом РФ не определены.

Поэтому на практике любые имеющиеся у организации документы нужно оценивать с учетом того, могут ли они (в совокупности с другими доказательствами) подтвердить факт и размер понесенных расходов или нет.

При этом в зависимости от фактических обстоятельств сделок и условий финансово-хозяйственной деятельности организации в каждом конкретном случае расходы могут подтверждаться разными документами.

В частности, в подтверждение расходов могут быть представлены:

- первичные учетные документы: накладные, акты, путевые листы, товарные и кассовые чеки и т. д.;

- другие документы, прямо или косвенно подтверждающие понесенные затраты: приказы, договоры, таможенные декларации, командировочные удостоверения, документы, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты (например, инвойсы, ваучеры), и т. д. *

Такой порядок следует из положений пункта 1 статьи 252 Налогового кодекса РФ. Правомерность такого толкования этой нормы подтверждается судебной практикой (см., например, определение Конституционного суда РФ от 4 июня 2007 г. № 320-О-П, определение ВАС РФ от 17 июня 2009 г. № ВАС-5445/09, постановление ФАС Северо-Западного округа от 17 февраля 2009 г. № А42-2570/2007).

Все документы должны быть оформлены в соответствии с требованиями законодательства. В частности, каждый первичный учетный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Отсутствие обязательных реквизитов не позволяет признать документ подтверждающим понесенные расходы. В этом случае для их подтверждения потребуются другие документы. Например, для подтверждения расходов на приобретение товаров (работ, услуг) за наличный расчет одних только кассовых чеков недостаточно.

https://www.youtube.com/watch?v=O3A0uuPkpYI

В кассовом чеке нет наименования должностей и подписей лиц, совершивших операцию и ответственных за ее правильное оформление. Кроме того, кассовый чек свидетельствует лишь о факте оплаты товаров (работ, услуг) (п. 2 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470).

Поэтому для подтверждения соответствующих расходов в целях налогообложения прибыли помимо кассового чека нужно иметь:

- авансовые отчеты;

- товарные чеки;

- квитанции к приходному кассовому ордеру.

Аналогичные разъяснения содержатся в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515. *

Документы в электронном виде

Понесенные расходы можно подтвердить электронными документами. Для этого документ, составленный в электронном виде, должен быть заверен электронной подписью лица, ответственного за совершение хозяйственной операции.

Возможность оформлять документы с электронной подписью при совершении гражданско-правовых сделок предусмотрена статьей 4 Закона от 6 апреля 2011 г. № 63-ФЗ.

При этом в данной норме приводятся условия, при соблюдении которых электронная подпись признается равнозначной собственноручной.

hl/27688-podtverjdenie-rashoda-po-nalogu-na-pribyl

Документальное подтверждение расходов

Предприятия, ведущие коммерческо-хозяйственную деятельность, имеют расходные статьи. Обоснованием этих затрат служат документы, которые должны быть экономически оправданными и направленными на получение прибыли. И для того, чтобы было меньше вопросов со стороны налоговых органов, мы рассмотрим документальное подтверждение расходов для уменьшения налогооблагаемой базы.

Реквизиты для расходных документов

Для того, чтобы документально подтвержденные расходы были приняты к бухучету, необходимы наличие следующих реквизитов:

- Название документа;

- Дата заполнения бланка;

- Название предприятия и ее данные, который выписал документ;

- Информация о хозяйственной операции;

- Характеристика измерителей (денежная, числовая и т.д.);

- Наименование ответственных лиц;

- Подписи ответственных лиц;

- Печать (при ее наличии).

При отсутствии какого-либо реквизита, документ будет являться не действительным и его нельзя принять для уменьшения налогооблагаемой базы и налога.

Расходы, уменьшающие налог на прибыль

Затраты, принимаемые для расчета налога на прибыль можно разделить на две группы:

- Затраты производственного характера;

- Внереализационные расходы.

Затраты производственного характера

Это подтверждение расходов, связанных с производственным процессом и ее реализацией. Приведем примеры наиболее распространенных расходных статей и документальное подтверждение:

Внереализационные расходы

Ими являются расходы, не связанные напрямую с производственным циклом. К ним относятся:

При начислении налога на прибыль документально подтвержденные расходы уменьшают налогооблагаемую базу.

Расходные пункты при УСН и ЕНВД

Налогоплательщики, применяющие налогообложение УСН (доходы), на расчет налога затраты не влияют. Другое дело, когда УСН (доходы минус расходы). Ст.346.16 НК предоставляет нам перечень таких расходов, которые могут принять к вычету в случае документального подтверждения расходов:

- На покупку основных объектов, их модернизация, реконструкция, монтаж, достройка и т.д.;

- На покупку НМА (нематериальные активы);

- На ремонт ОС, так же и арендованные объекты;

- Оплата за арендованное имущество (также в лизинг);

- Поступление материалов и комплектующих;

- Оплата за выполненную работу и социальные выплаты наемным работникам;

- На все категории обязательного страхования сотрудников, имущества (ПФ, ФФОМС, ФСС);

- НДС, по оплаченным товарам, работам, услугам;

- Оплата процентов за полученные кредиты и займы;

- За оказанные услуги по профилактике пожарной безопасности и услуг охранного характера;

- Стоимость таможенных платежей для ввоза товара на территорию России, не подлежащая возврату налогоплательщику, в соответствии с законодательством Таможенного союза;

- На техническое содержание служебного автотранспорта и на выплату компенсации за пользование в служебных целях личный автотранспорт сотрудников;

- На служебные командировки;

- За услуги нотариального, юридического, бухгалтерского и аудиторского характера;

- Раскрытие (публикация) бухгалтерской отчетности;

- Канцелярские товары;

- Услуги почтовых, телефонных, телеграфных организаций;

- Рекламные услуги;

- Освоение и разработка новых видов производств;

- Оплата налогов и сборов;

- Оплаченный товар, который приобретен для дальнейшей перепродаже, включая затраты по хранению, пересылке товара;

- Оплата вознаграждений (комиссионные, агентские);

- Оказание услуг по обслуживанию и гарантийному ремонту;

- На услуги по оформлению документов кадастровой и технической инвентаризации на объекты недвижимости и документы на земельные участки;

- При получении лицензии от специализированных учреждений;

- Расходы судебного и арбитражного характера;

- Подготовка и повышение квалификации штатных сотрудников;

- Затраты по обслуживанию ККТ;

- Расходы на услуги по вывозу твердых бытовых отходов.

Нужно учесть, что если ваш расход не соответствует перечню расходов, то его нельзя брать для уменьшения вашего дохода. Документально подтвержденные расходы налогоплательщик может учесть только после его оплаты.

Налогоплательщик, применяющий ЕНВД, имеет право уменьшить налог на сумму затрат в следующих случаях:

- Если у «вмененщика» нет наемных работников, то налог уменьшается на всю сумму фиксированных платежей и страховых взносов, уплаченных с доходов свыше 300 тыс. руб. Подтверждение расходов служат квитанции об оплате или платежное поручение;

- Если у «вмененщика» есть наемные работники, то налог уменьшается за счет оплаченных страховых взносов на работников, которые включены в налоговые вычеты, но не более 50% от начисленного ЕНВД.

Налогоплательщик, совмещающий два вида деятельности: ЕНВД и УСН, распределяет страховые взносы на обязательное страхование (ПФ, ФФОМС, ФСС) на работников пропорционально доли выручки от двух видов деятельности.

Потеря «первички» по расходам вследствие чрезвычайных ситуаций

Ни одна из компаний не застрахована от чрезвычайных ситуаций. Но налоговая инспекция не интересует ситуация в компании, она рассчитывает на полную информацию по начисленным налогам.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Поэтому для того, чтобы обезопасить себя от налоговых штрафных санкций, необходимо документально подтвердить утрату бухгалтерских документов, подтверждающие расходы.

Приведем перечень оправдательных документов, которые помогут пострадавшей компании:

- При пожаре – обратиться в пожарную инспекцию за справкой о происшествии;

- При затоплении – справка с управляющей компании, обслуживающей вашу организацию;

- При стихийном бедствии – справка территориального органа по чрезвычайным ситуациям, опубликованная статья о стихийном бедствии;

- При краже – справка-документ с полицейского участка, приговор суда по уголовному делу;

- При утрате документов, переданных третьим лицам (проверяющим на проверку) – опись передаваемых документов, акт приема-передачи.

При утере документов, подтверждающие затраты, директор должен создать комиссию из числа наемных работников и независимых экспертов, которые проведут инвентаризацию, выявят причину утраты документов. Результат работы комиссии оформляют актом, подписанный руководителем.

Но и у налоговиков в таких случаях свой алгоритм действий. Документы, подтверждающие расходы, подлежат восстановлению. Например, в банке взять платежные поручения, у контрагентов – накладные. Отсутствие таких документов плачевно отразится на предприятии в виде доначисленных налогов, пеней и штрафов.

Обратите внимание на то, что если утеря документов произошла после сдачи бухгалтерской и налоговой отчетности, это не значит, что компания не должна восстановить пропавшие документы. Если возникнет камеральная проверка, то налоговый орган смело доначислит организации налоги и штрафные санкции.

buhgalterskij-uchet/zatraty-raskhody/podtverzhdenie-raskhodov.html