Покупка товаров у физического лица – довольно частая ситуация при ведении бизнеса. Многие предприниматели боятся покупать продукцию у частных лиц, думая, что это чревато для налогообложения. На деле все обстоит не так уж и страшно, а в некоторых моментах, даже выгодно.

Например, многие частники продают выращенные на своей собственной грядке овощи и фрукты, которые по качеству на много превышают магазинные. Сложности возникают в оформлении документов, поэтому многие «частные товары» проходят мимо кассы.

- Рассмотрим, как правильно оформить документы в бухгалтерском учете

- Способы оплаты товаров, купленных у физических лиц

- Бухгалтерский учет товаров, приобретенных у частника

- Как учесть НДС при покупке товара у физического лица?

- НДФЛ и взносы

- Покупка товара у физического лица юридическим лицом: правила заполнения закупочного акта

- Особенности составления закупочного акта

- Зачем нужен закупочный акт?

- Порядок составления

- Правила заполнения

- Возможные ошибки

- Особенности оплаты

- Закуп товара у физического лица по закупочному акту ндфл — Юр-консультация

- Для кого это

- Решение

- Как все оформить

- Как применить для закупки товаров из Китая

- Заключение

- «Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

- Как ООО и ИП купить у физического лица товар, используя закупочный акт

- Покупка у физ лица

- Как ООО и ИП купить у физического лица товар, используя закупочный акт

- Покупка товара у физического лица

- Как ооо и ип купить у физического лица товар, используя закупочный акт. Продажа товаров физическим лицом

- Бесплатная книга

- Варианты продажи

- Продажа физическому лицу

- Продажа юридическому лицу

- Документы по сделке

- Порядок продажи автомобиля:

Рассмотрим, как правильно оформить документы в бухгалтерском учете

Покупка товаров у физлиц, ничем не отличается от покупки у юридических лиц. Для этого заключается договор купли-продажи, и подписывается обеими сторонами. На практике договор заключается редко, хотя он является дополнительной гарантией включения расходов в себестоимость и подтверждает факт осуществления сделки.

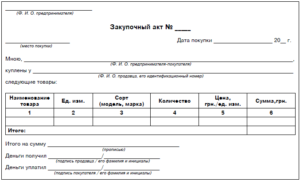

Для подтверждения передачи товара от продавца покупателю оформляется закупочный акт. Закупочный акт оформляется по унифицированной форме № ОП-5, либо утверждается самим предприятием, но с сохранением всех обязательных реквизитов.

В нем должны быть указаны: наименование и дата документа, название организации (лицо, составляющее документ); содержание хозяйственной операции; количество товара в натуральном и денежном выражении; наименование должностей лиц, ответственных за данную операцию; личные подписи указанных лиц.

Закупочный акт составляется в двух экземплярах и подписывается обеими сторонами: продавцом – физлицом — и покупателем — сотрудником, купившим продукты.

При продаже личного автомобиля перечень документов несколько отличается, поскольку автомобиль относят к основным средствам.

Чем подтверждается факт осуществления расчетов, если физлицо не может вам предоставить ни товарного , ни кассового чека? В данном случае все зависит от способа оплаты.

Способы оплаты товаров, купленных у физических лиц

Оплатить товары, купленные у физического лица, можно наличными деньгами или безналичным путем.

Самым распространенным способом оплаты является оплата через подотчетное лицо. Подотчетное лицо назначается приказом руководителя. И с ним обязательно заключается договор о полной материальной ответственности. Этот договор является гарантом того, что в случае недостачи вы можете взыскать ее с сотрудника.

Подотчетная сумма выдается работнику по приходному кассовому ордеру и только в том случае, если по прежнему подотчету у работника нет задолженности.

После закупа продукции подотчетное лицо обязано отчитаться по полученной сумме. Для этого к авансовому отчету работника прилагается закупочный акт и копия накладной о сдаче продукции. Если после закупа у подотчетного лица останется излишне выданная сумма, она должна быть внесена в кассу компании.

Второй способ оплаты продукции — это выдача наличных денег из кассы организации непосредственно продавцу по расходному кассовому ордеру.

Третий способ оплаты – это оплата безналичным путем. Причем данное условие оговаривается в договоре купли-продажи, а в реквизитах продавца нужно указать его банковские реквизиты.

Практика показывает, что при подтверждении закупа компании часто используют лишь закупочный акт, что при проверке может вызвать недовольство налоговых инспекторов. Если же ваш акт еще и неправильно заполнен, то вам сложно будет доказать правомерность таких расходов.

На какую сумму можно купить товар у физического лица юридическому? Ограничений по расчету наличными (100 000 рублей по одному договору) между организациями и физическими лицами, не являющимися ИП, нет (п. 5 указания Банка России от 07.10.13 № 3073-У).

Бухгалтерский учет товаров, приобретенных у частника

Как принимаются товары, приобретенные у физических лиц, к учету? Такие товары учитываются по фактической себестоимости, равной сумме понесенных затрат на их покупку (п. 5 и п. 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 9 июня 2001 г. № 44н).

На основании п.7.9 Методических рекомендаций учет покупных товаров ведется по закупочным ценам и отражается на счете 41 «Товары». Расчеты с населением отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Пример 1.

В мае 2014 года ООО «Ромашка» приобрело у Ковалева Т.И. 300 кг помидоров по цене 50 рублей за кг. Организация рассчиталась с Ковалевым Т.И. наличными деньгами. В мае компания продала 200 кг помидоров по цене 60руб. за кг.

https://www.youtube.com/watch?v=7l0Ix5oGgjQ

Проводки по закупу товара у физического лица.

Д-т 41 К-т 76 (71)= 15 000руб.(300 x 50руб.) — приобретение товара у физического лица;

Д-т 76 (71) К-т 50 = 15 000руб. – оплата товара наличными

Д-т 62 К-т 90-1 = 12 000 руб. (200кг x 60 руб.) — отражена сумма реализации от продажи помидоров

Д-т 90-2 К-т 41 = 10 000руб. (200кг*50руб.) — списана фактическая себестоимость товара;

Д-т 90-3 К-т 68 = 181 руб. 82 коп. ((12 000-10 000) x 10 / 110) — начислен НДС.

Как учесть НДС при покупке товара у физического лица?

Что касается входного НДС, то здесь все просто. Физические лица, если они не ИП, не являются плательщиками НДС (ст. 143 НК РФ). Следовательно, счета-фактуры они не выписывают, и у компаний нет оснований брать НДС к вычету.

Но при реализации продукции компанией необходимо обратить внимание на следующее.

Рассмотрим случаи, когда компания является плательщиком НДС (компании на ОСНО).

Здесь никаких исключений нет. Если вы — плательщик НДС, то обязаны начислять НДС в общем порядке. На основании п. 1 ст. 154 НК РФ налоговая база по НДС при реализации товаров рассчитывается как стоимость этих товаров с учетом цен, указанных сторонами сделки и акцизов (по подакцизным товарам) и без включения в них НДС.

Исключения составят ситуации, если компания продает продукцию, утвержденную в Перечне сельскохозяйственной продукции и продуктов ее переработки (за исключением подакцизных товаров), закупаемых у физических лиц (не являющихся налогоплательщиками), утвержденном постановлением Правительства РФ от 16 мая 2001 г. № 383.

Здесь НДС рассчитывается на основании п. 4 ст. 154 НК по особым правилам. Налоговая база определяется как разница между ценой реализации с учетом налога и ценой ее приобретения. НДС считаем по расчетной ставке 18/118 или 10/110. Цена реализации определяется как рыночная цена в данной местности с учетом НДС.

Пример 2.

ООО «Корд» приобрело у Тимаевой К.Г. 100 кг. картофеля. Тимаева К.Г. не является ИП. По закупочному акту цена составила 25 рублей за 1 кг. Картофель в этом же месяце был реализован по цене 35 рублей за 1 кг.

Товар картофель перечислен в Перечне, соответственно, налоговая база по НДС при его реализации определяется на основании п. 4 ст. 154 НК РФ. Согласно пункту 2 статьи 164 НК РФ продажа картофеля облагается по ставке 10 %.

Рассчитаем сумму НДС, необходимую для уплаты в бюджет.

((100 x 35 руб.) — (100 x 25 руб.) x 10 /110)=90,90 руб.

Что касается пункта 4 статьи 154 НК РФ, то его следует применять лишь в случае, когда организация покупает продукты у физлиц, а затем их перепродает. Если же компания покупает продукты у физлиц, затем перерабатывает их, а уже потом реализует в качестве готовой продукции, то здесь данное положение Закона не применяется, а расчет НДС проводим в общем порядке.

НДФЛ и взносы

По общим правилам, если физическое лицо получает от организации какие-то суммы, компании выступают здесь в роли налоговых агентов, например, при выплате зарплаты, и, соответственно, обязаны удержать с данных сумм НДФЛ.

Но если вы приобретает товар у населения, данная оплата за товар НДФЛ не облагается (подп. 2 п. 1 ст. 228 НК РФ).

НДФЛ не уплачивается и продавцом, поскольку п. 13 ст. 217 НК РФ четко говорит о том, что от НДФЛ освобождаются доходы от продажи продукции, выращенной физическим лицом в личном подсобном хозяйстве.

Сюда входят скот, кролики, нутрии, птицы, дикие животные (как в живом виде, так и продукты их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде и пр.

Начисляются ли страховые взносы на данные выплаты? Нет, поскольку выплаты физическим лицам производятся на сновании договора купли-продажи, что не является объектом налогообложения, на которые необходимо начислять страховые взносы в ПФР, ФСС и ОМС.

Сведения о расходах на приобретение товаров у частников, читайте здесь.

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Покупка товара у физического лица юридическим лицом: правила заполнения закупочного акта

ИП и ООО могут осуществлять закупку товаров у граждан, которые не ведут предпринимательскую деятельность. Подобные сделки совершаются в простой письменной форме. Для обеспечения их законности формируется закупочный акт. Его часто используют в сфере общественного питания в случае приобретения сельскохозяйственных продуктов.

Особенности составления закупочного акта

Первичный документ создается по форме ОП-5 и подтверждает законность проведения сделки между ИП/ООО и физлицами. По факту, закупку может совершить доверенное лицо, тогда от руководителя, на чье имя оформлен бизнес, требуется подпись.

Документ создается в двух экземплярах. Один покупатель оставляет себе, а второй передает продавцу.

Суммы, указанные в закупочном акте, могут служить причиной для уменьшения налога, если бизнесмен работает на ОСНО или УСН при объекте налогообложения «доходы минус расходы».

Организация или ИП вправе самостоятельно разрабатывать форму документа покупки товаров у физических лиц. В то же время, предусмотрены данные, обязательные для содержания в документе. Прежде всего, речь идет о цене, общей стоимости и объемах произведенных закупок, Ф.И.О. продавца, наименование ООО и других реквизитах, без которых он признается недействительным.

Зачем нужен закупочный акт?

Документ одновременно подтверждает несколько фактов:

- проведение сделки купли-продажи;

- передачу товара покупателю;

- отсутствие претензий со стороны предпринимателей или организаций к качеству и объему продуктов.

Кроме того, в закупочном акте содержится подробная информация об итоговых суммах сделок, что может пригодиться при ведении бухгалтерского учета.

Порядок составления

Закупочный акт подготавливает покупатель. Его распечатывают на бумаге формата А4. Допускается следование шаблону, разработанному предприятием, а также нанесение специальной символики на бланк. Документ формируется в момент осуществления закупки.

https://www.youtube.com/watch?v=Q8p15RZnkEw

Документ не требует нотариальной заверки.

В созданном акте обязательно указываются подробные сведения о сторонах (наименование организации, Ф.И.О. ИП, паспортные данные и адрес регистрации физического лица, выступающего в роли продавца, и прочее).

Важно перечислить закупаемые товары с указанием объемов или количества. После формирования документа покупатель ставит на обоих экземплярах свою подпись, а затем передает продавцу. Он также должен подписать оба бланка. Один из экземпляров передается обратно покупателю.

В результате каждая из сторон получает доказательство о проведенной сделке.

Правила заполнения

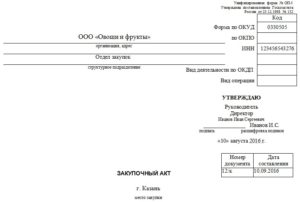

Форма №ОП-5 имеет следующее содержание.

В правой части находится шапка документа. Там указываются данные об организации или ИП, которые осуществляют закупку:

- Форма по ОКУД. Код закупочного акта, согласно Общероссийскому классификатору управленческой документации — 0330505.

- Наименование с подтверждением организационно-правового статуса и адрес ООО или ИП. Указывается место регистрации бизнеса, который числится в документах налоговой службы.

- ОКПО. Код, соответствующий организации или предпринимателю. Указан в архивах Росстата. У юридических лиц — 8 цифр, у ИП — 10.

- ИНН.

- Структурное подразделение. Например, «Отдел закупок» или «Склад».

- Вид деятельности по ОКПД. Указывается код, согласно Общероссийским классификаторам продукции.

- Вид операции.

Ниже прописывается должность руководителя, дата составления акта, ставится подпись. Рядом — ее расшифровка в виде фамилии и инициалов руководителя.

Вторая часть акта состоит непосредственно из табличных и текстовых данных:

- Номер документа. Допускается порядок нумерации на усмотрение руководства.

- Место закупки. Указывается точный адрес, вплоть до населенного пункта.

- Ф.И.О. человека, ответственного за закупку (покупателя), его должность (к примеру, менеджер отдела снабжения).

- Ф.И.О. физического лица (продавца).

В таблице указываются данные приобретаемого товара:

- В разделе «Сельскохозяйственные продукты» — название с характеристикой и кодом товара.

- В разделе «Единица измерения» — наименование и код, согласно ОКЕИ.

- Количество или объем, в зависимости от вида и характеристик продукта.

- Цена товара до копеек.

- Общая сумма.

На обороте содержатся данные следующего вида:

- Итоговая сумма. Рубли — прописью, копейки — цифрами.

- Паспортные данные продавца, включая адрес регистрации физлица и наименование органа, выдавшего документ, удостоверяющий личность.

- Если физическое лицо имеет регистрацию в качестве ИП, далее указываются данные его свидетельства, выданного в ФНС, ИНН и вид налогового органа, присвоившего идентификационный номер налогоплательщика. Если у гражданина нет права на ведение предпринимательской деятельности, эти строки остаются пустыми.

- Справка о том, что физическому лицу принадлежит подсобное хозяйство. При ее наличии следует указать, кем и когда она была выдана. Если справка отсутствует, необходимо сделать соответствующую отметку.

- Сумма подоходного налога прописью, в рублях. Согласно действующему законодательству, доходы от продажи сельскохозяйственной продукции, выращенной на собственных земельных участках, налогом не облагаются. В этом случае следует сделать соответствующую отметку.

- Денежная сумма, переданная покупателем, прописью (в рублях).

- Подпись продавца. Рядом — фамилия и инициалы.

- Подпись покупателя.

Печать ставить не обязательно. По договоренности сторон в содержание документа можно внести сумму доставки.

https://www.youtube.com/watch?v=gdfJkKhDY48

Стороны подписывают закупочный акт в момент передачи товаров, а не предварительно.

Возможные ошибки

При отражении недостаточных данных или их отсутствии, закупочный акт может быть признан недействительным. Особое внимание при заполнении уделяется таким реквизитам, как адрес, фамилия, сведения из паспорта продавца, а также информации о количестве товара и итоговой сумме продаж. Личная подпись одной из сторон также лишает документ значимости.

Особенности оплаты

Расчеты с участием физических лиц без права предпринимательской деятельности осуществляются в наличной и безналичной форме. Причем ограничения по размерам сумм не устанавливаются.

При использовании наличной формы оплаты формируется расходный кассовый ордер, подтверждающий факт произведенных расчетов. Если применялся безналичный вид платежа, сделка удостоверяется банковской выпиской и платежным поручением.

Закуп товара у физического лица по закупочному акту ндфл — Юр-консультация

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого физ. лица и отразить это документально. Также мне многие задавали вопросы о том, как отразить документально закупку товаров из Китая через посредника. Так вот на эти 2 вопроса будет ответ в этой статье.

Для кого это

Иногда выгодно или приходится закупать товары у физ. лиц. Например, у фермеров закупать продукты для ресторана, скупить Hand Made товары и продавать в магазине ну или официально отразить приход товаров, которые по другому не получается отразить (например, товары из Китая, ввезенные через посредников). Поэтому тема актуальна.

Решение

Если вы следите за разделом «Формы документов для бизнеса», то должны были увидеть, что там появился такой документ, как «Закупочный акт». Прочитайте подробно про него по ЭТОЙ ссылке, но здесь расскажу кратко.

По общему правилу все сделки организаций с физическими лицами должны совершаться в письменной форме (подп. 1 п. 1 ст. 161 ГК РФ). Однако нигде не установлено, что при покупке имущества у гражданина, не являющегося предпринимателем, нужно обязательно составлять именно договор купли-продажи.

На практике договор обычно не оформляют, а ограничиваются подписанием только закупочного акта. В принципе закупочный акт подтверждает лишь факт передачи имущества, приобретенного у физического лица. Однако если включить в него условия продажи и оплаты, а также реквизиты и подписи сторон, то письменная форма сделки будет соблюдена.

С помощью этого документа можно закупать товары у физ. лиц и тем самым показывать документально свои расходы и показать, откуда вообще взялся товар. Дополнительным плюсом является то, что вы можете наличным расчетом оплатить сумму более 100 000 р., потому что ограничений на оплату физ. лицу нет.

Как все оформить

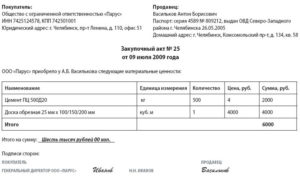

У закупочного акта есть форма ОП-5, но она сделана больше для тех, кто закупает фермерскую продукцию. Но если убрать там лишние пункты, то на ее основе можно сделать закупочный акт под себя и даже дописать дополнительные условия. Вот примерно, как будет все выглядеть:

На скриншоте мало что видно, поэтому можете скачать этот вариант по ЭТОЙ ссылке. А также есть другие варианты на странице про закупочный акт.

В итоге получается вот такая схема:

Как применить для закупки товаров из Китая

Очень просто. Когда вам через посредника пришел товар домой, то он никак не оформлен. Вы просо составляете закупочный акт со своим другом (типа вы у него покупаете это имущество). Прописываете сумму сделки (можно прописать не совсем реальную сумму) и таким образом можно показать любому проверяющему органу, откуда ваш товар.

https://www.youtube.com/watch?v=d5_6tYHfVuc

В свою очередь продавец (ваш друг) должен заплатить НДФЛ, ведь он получил доход. Для этого прочитайте статью и заполните декларацию 3-НДФЛ. Оплатите сами 13% НДФЛ от суммы сделки за вашего друга, тем более если вы прописали сумму сделки меньше, чем потратили на самом деле, купив товар через посредника.

Не советую эту схему применять тем, кому расходы могут повлиять на сумму налогов.

Например, если у вас УСН доход минус расход, то таким образом вашими сделками по закупочным актам могут заинтересоваться и что-то «пронюхать».

Потому что вы можете отражать расходы больше и платить налог меньше. Но могут и ничего не заподозрить, всякое бывает. А если у вас ЕНВД, УСН 6%, то применяйте спокойно.

Заключение

Заключением хочу сделать выписку из журнала «Российский налоговый курьер» № 12, июнь 2014 г.:

Таким образом, покупка организацией или ИП имущества у физ. лица можно подтвердить с помощью закупочного акта.

Этот документ будет являться основанием для оприходования купленных товаров и в бухгалтерском, и в налоговом учете.

Главное, чтобы в нем были отражены и заполнены все обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если вы все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Примечание. Если в закупочном акте отражены условия сделки, договор можно не оформлять.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.

buxgalteriya-i-nalogi/kak-organizacii-ooo-ili-ip-kupit-u-fizicheskogo-lica-tovar/

«Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого физ. лица и отразить это документально. Также мне многие задавали вопросы о том, как отразить документально закупку товаров из Китая через посредника. Так вот на эти 2 вопроса будет ответ в этой статье.

Покупка у физ лица

ООО на УСН (доходы) приобретает оборудование для автосервиса у физического лица (не ИП). Как правильно оформить документы, важна ли сумма покупки? Как быть с НДФЛ физического лица?

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

https://www.youtube.com/watch?v=9zcxSH_m3nM

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера.

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение.

В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи.

В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

НДС Физические лица, не зарегистрированные как предприниматели, не являются плательщиками НДС (п. 1 ст. 143 НК РФ). Следовательно, при покупке у них имущества не возникает «входного» НДС, который покупатель мог бы принять к вычету.

Однако, если впоследствии организация решит продать это имущество, ей придется начислить НДС на его стоимость по ставке 10 или 18%, как и при совершении любой другой сделки купли-продажи (подп. 1 п. 1 ст. 146 НК РФ). Исключением является лишь реализация (п. 4 и 5.1 ст.

154 НК РФ):— автомобилей, приобретенных у физических лиц для перепродажи;— закупленной у граждан сельскохозяйственной продукции и продуктов ее переработки, которые не относятся к подакцизным товарам и включены в специальный перечень, утвержденный постановлением Правительства РФ от 16.05.01 № 383.

При продаже указанных товаров организация начисляет НДС по расчетной ставке 10/110 или 18/118.

Покупка товара у физического лица

Важно

Дело в том, что граждане должны самостоятельно декларировать такие доходы по окончании календарного года и уплачивать налог с них (подп. 2 п. 1, п. 2 и 3 ст. 228 НК РФ). Таким образом, в отношении указанных выплат компания не является налоговым агентом по НДФЛ. Более того, она не обязана сообщать в инспекцию о суммах, выплаченных продавцу имущества.

Как ооо и ип купить у физического лица товар, используя закупочный акт. Продажа товаров физическим лицом

Покупка товаров у физического лица – довольно частая ситуация при ведении бизнеса. Многие предприниматели боятся покупать продукцию у частных лиц, думая, что это чревато для налогообложения. На деле все обстоит не так уж и страшно, а в некоторых моментах, даже выгодно.

Например, многие частники продают выращенные на своей собственной грядке овощи и фрукты, которые по качеству на много превышают магазинные. Сложности возникают в оформлении документов, поэтому многие «частные товары» проходят мимо кассы.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Время чтения: 4 минут

https://www.youtube.com/watch?v=AKHxxpK2i7Y

Что представляет собой рынок покупки и продажи автомобилей? Фактически это огромное количество транспортных единиц, которые передаются от одного собственника к другому. И очень важно, чтобы такая передача проводилась на законных основаниях.

Поэтому, продавая или покупая автомобиль, прежде всего нужно знать о том, кто участвует в сделке – физические лица или предприятия/организации.

Продажа автомобиля юридическим лицом – ответственная процедура, и её особенности в каждом отдельном случае необходимо учитывать.

Варианты продажи

Предприятие или организация не ограничены законом в выборе покупателя – они имеют право продавать принадлежащий им транспорт всем желающим независимо от их гражданского и правового статуса. Иначе говоря, приобрести машину у юридического лица может как отдельный гражданин (физическое лицо), так и любая компания – государственная или частная (юридическое лицо).

Продажа физическому лицу

Порядок продажи автомобиля от юридического лица физическому лицу включает следующие этапы:

- Составление договора купли-продажи, в котором содержится полная информация о юрлице:

- индивидуальный налоговый номер (ИНН);

- полное наименование;

- юридический адрес;

- паспортные данные лица, которое осуществляет сделку.

- Осуществление оплаты. Денежные средства проводятся только через кассу организации по приходному ордеру с печатью. В случае, если на предприятии нет кассового аппарата, деньги за транспортное средство переводятся на счет юридического лица через банк.

- Оформление акта приема-передачи автомобиля, в котором указаны все технические характеристики транспортного средства.

- Документальное оформление приобретённого транспорта в собственность покупателя. Для регистрации автомобиля на своё имя покупатель обращается в ГИБДД, где в техпаспорт вносятся данные нового владельца. При этом обязательны подписи обеих сторон и указание даты подписания.

Кроме того, у покупателя после завершения сделки должны быть на руках следующие документы:

- свидетельство о регистрации автомобиля;

- страховой полис с изменениями относительно владельца;

- квитанции об уплате сборов.

Продажа авто между юридическим лицом и физическим имеет особенности, и

продавцу при подготовке к совершению сделки придётся позаботиться о соблюдении ряда формальностей:

- руководитель предприятия, совет директоров или доверенное лицо предприятия должны издать соответствующий приказ. В нём указываются все условия сделки, а также данные покупателя и стоимость транспортного средства;

- для оценки рыночной стоимости автомобиля предварительно проводится . Для этого продавец обращается в оценочную организацию.

При этом покупателю следует проконтролировать наличие приказа, а также желательно присутствовать при проведении экспертной оценки.

Известно, что в 2021 году продажа автомобиля юридическим лицом физическому лицу, как и продажа авто в целом, значительно упростилась по количеству необходимых процедур:

- не требуется снятие транспортного средства с учёта в ГИБДД перед реализацией;

- не обязательно заверять договор купли-продажи у нотариуса;

- автомобиль можно поставить на учет в любом отделении ГИБДД независимо от места жительства или регистрации владельца.

Несмотря на простоту оформления сделки, не следует забывать, что, по мнению автоэкспертов, покупка автомобиля у юридического лица несёт больше рисков, чем приобретение у частного.

Поэтому покупателю рекомендуется предварительно провести так называемую проверку на юридическую чистоту – то есть собрать как можно больше данных о компании, которая продаёт автомобиль, например, зайти за сведениями о ней на сайты Госреестра и ФНС.

Продажа юридическому лицу

В случае, когда купля-продажа осуществляется между организациями или предприятиями, порядок совершения и оформления сделки практически не меняется.

https://www.youtube.com/watch?v=oliguj9qw7w

Отличие заключается в том, что при продаже автомобиля юридическим лицом юридическому лицу до совершения сделки покупатель, так же, как и продавец, должен издать соответствующий приказ с указанием условий купли-продажи, данных продавца и результатов экспертизы по оценке стоимости авто.

Что касается документов, то они те же, что и при сделке с физическим лицом. Общие условия договора приводятся в статье « ».

Для юрлиц существуют также особенности в начислении налогов на продажу.

Снятие с баланса и реализация транспорта происходят по общим правилам, при этом взимается налог на добавленную стоимость (НДС) – 18%, который начисляется автоматически по договору купли-продажи.

Затем возможны два варианта развития событий, они и определяют процент с продажи за легковое авто между юридическими лицами:

- если при покупке были поданы документы на , то 18% придется заплатить, а затем вновь подавать документы на вычет;

- если покупка проводилась без НДС или с НДС без налогового вычета, при более дешевой продаже налог платить не нужно.

Документы по сделке

Главный документ для реализации авто юридическим лицом – это договор купли-продажи, в котором указано, что владельцем ТС является не физическое лицо, а компания, предприятие или организация.

Вот какие ещё документы нужны для продажи автомобиля юридическим лицом:

- свидетельство о регистрации;

- страховой полис ОСАГО;

- диагностическая карта техосмотра;

- паспорт покупателя;

- чек оплаты госпошлины;

- заявление на регистрацию.

Постановка на учёт также имеет свои особенности. Так, если транспортное средство приобретает индивидуальный предприниматель, он оформляет его на себя и является владельцем. Если же автомобиль куплен предприятием, то он оформляется на юридическое лицо.

Порядок продажи автомобиля:

Как оформить продажу, если физическое продает товар юридическому лицу через интернет-магазин? Как платить НДФЛ и какими документами оформить продажу? Часто такой вопрос задают физические лица, которые занимаются производством продукции своими руками, но не регистрируют свое ИП (или ООО), а затем продают уже готовые изделия через интернет-магазины.

Нужно ли регистрировать ИП или ООО для реализации собственных изделий? Поскольку деятельность физлица имеет постоянный характер, то зарегистрировать ИП или ООО нужно во избежание споров с налоговиками.

Какие документы нужны при покупке сырья (заготовок), из которого будет изготовлена продукция, например, изделия художественного промысла? Может ли физическое лицо продавать товар юридическому лицу по ?

Закупочный акт предназначен для приобретения у физического лица его личного имущества. К примеру, когда физическое лицо продает свой личный автомобиль.

Помимо этого, на основании закупочных актов у физических лиц можно приобрести дикорастущие плоды, орехи, ягоды, грибы и другие пригодные для употребления в пищу лесные ресурсы, недревесные лесные ресурсы, а также пушнину, мясо диких животных и прочей продукции, приобретаемой физическими лицами при осуществлении любительской и спортивной охоты. Данный вид доходов у физических лиц НДФЛ не облагается (п.п. 15, 17 ст. 217 НК РФ).

Что же касается деятельности, которой планирует заниматься физическое лицо (а именно, закупка сырья, изготовление из него товара с последующей его реализацией через интернет-магазин), то изначально целью такой деятельности является получение дохода, который в последствии и облагается НДФЛ. Таким образом, закуп у физического лица товаров собственного производства не освобождается от НДФЛ.

Как платить НДФЛ с реализации товаров? Один раз с общей суммы дохода от всех продаж в разных торговых точках (интернет-магазинах) или НДФЛ платить с каждой проданной суммы отдельно? В какие сроки платить налог и нужно ли подавать декларацию?

По общим правилам, НДФЛ платится у источника выплаты налоговым агентом. В данном случае доход будет выплачиваться интернет-магазинами, которые и являются налоговыми агентами (ст. 226 НК РФ).

Физические лица, не зарегистрированные в качестве ИП, исчисляют НДФЛ самостоятельно на основании ст. 228 НК РФ в следующих случаях:

Исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма или договорам аренды любого имущества;- исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ настоящего Кодекса, когда такие доходы не подлежат налогообложению;- физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ;- при получении дохода от источников, находящихся за пределами Российской Федерации,- при получении выигрыша, выплачиваемого организаторами лотерей и организаторами азартных игр, за исключением выигрышей, выплачиваемых в букмекерской конторе и тотализаторе;- при получении дохода в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

— при получении дохода от физических лиц, не являющихся индивидуальными предпринимателями.

https://www.youtube.com/watch?v=qH-n1VuLoG0

На основании вышесказанного делаем вывод, что реализация товара физического лица через интернет-магазины не подпадает под перечисленные случаи. Таким образом, при выплате дохода физ.лицу через интернет-магазины, обязанность удержать и перечислить НДФЛ в бюджет с сумм вознаграждения физического лица возлагается на интернет-магазины, а не на физическое лицо.

Можно ли уменьшить сумму НДФЛ с вознаграждения на сумму расходов (например, сырья для производства товаров)?

В данном случае сумму НДФЛ уменьшить нельзя, поскольку физлицо продает не свое личное имущество, которое по закону можно уменьшить на сумму понесенных расходов. Также по закону данный вид доходов не освобождается от уплаты НДФЛ совсем.

Если физ.лицо зарегистрируется как ИП, то по своим доходам оно отчитывается самостоятельно на основании гл. 23 НК РФ, и тогда доходы можно было бы уменьшить на расходы, понесены на приобретение реализованного товара.