При поступлении основного средства составьте акт по форме № ОС-1. В качестве товаросопроводительного документа можно оформить акт закупки у физического лица. В бухучете затраты на приобретение отразите на счете 08 «Вложения во внеоборотные активы». Расчеты с нерезидентами в наличном порядке запрещены.

Декларацию 3-НДФЛ необходимо подать до 30 апреля года, следующего за годом получения дохода, а уплатить НДФЛ в бюджет следует не позднее 15 июля года следующего за годом получения дохода.

Организация не является налоговым агентом по НДФЛ в данном случае, а следовательно заплатить НДФЛ в бюджет и подать декларацию гражданин обязан самостоятельно.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

- 1.Ситуация: Как оформить поступление основного средства, если оно было куплено у гражданина. Гражданин не занимается предпринимательской деятельностью

- Бухучет

- Разрешенные валютные операции

- 4. Ситуация: С каких доходовграждане должны платитьНДФЛсамостоятельно

- 5. Рекомендация: Как перечислитьНДФЛ в бюджет человеку

- «Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

- Покупка у физ лица

- Как ООО и ИП купить у физического лица товар, используя закупочный акт

- Покупка товара у физического лица

- Какими документами и провдками оформить приобретение ос у физ лица

- Отражаем в налоговом и бухгалтерском учете приобретение имущества у физического лица

- Как оформить покупку основных средств у физлица?

- Демонтаж и списание основного средства

- prednalog.ru

- Рассмотрим, как правильно оформить документы в бухгалтерском учете

- Способы оплаты товаров, купленных у физических лиц

- Бухгалтерский учет товаров, приобретенных у частника

- Как учесть НДС при покупке товара у физического лица?

- НДФЛ и взносы

- «Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

- Закупочный акт

- Варианты расчетов с физическими лицами

- Как ООО и ИП купить у физического лица товар, используя закупочный акт

- Для кого это

- Решение

- Как все оформить

- Как применить для закупки товаров из Китая

- Заключение

1.Ситуация: Как оформить поступление основного средства, если оно было куплено у гражданина. Гражданин не занимается предпринимательской деятельностью

При поступлении основного средства (кроме зданий и сооружений) составьте акт по форме № ОС-1 (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). По общему правилу при составлении акта укажите:*

- номер и дату составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования объекта основных средств;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Акт составьте на основании товаросопроводительных документов (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). Поскольку унифицированных бланков для оформления основных средств, приобретенных у граждан, нет, таким документом может быть, например, акт закупки у физического лица.*

При составлении формы № ОС-1 реквизиты организации-сдатчика, которые предусмотрены в начале формы, разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Это объясняется тем, что:

- во-первых, гражданин не является юридическим лицом;

- во-вторых, имущество, которое гражданин продает организации, не является для него основным средством.*

Поэтому он не должен заполнять акт по форме № ОС-1 (п. 2 постановления Госкомстата России от 21 января 2003 г. № 7, письмо Росстата от 31 марта 2005 г. № 01-02-09/205).

Такой же порядок применяйте, если заполняете:

Из рекомендации «Как оформить и отразить в бухучете приобретение основных средств за плату»

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Бухучет

В бухучете затраты, связанные с приобретением основных средств, отражайте на счете 08 «Вложения во внеоборотные активы». Принятие основных средств к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации».*

Если по времени постановка объекта основных средств на учет и его ввод в эксплуатацию совпадают, в учете сделайте проводки:

Дебет 08 Кредит 60 (76)

– отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 08 Кредит 23 (26, 70, 76…)

– отражены затраты на приобретение имущества, которое будет учтено в составе основных средств;

Дебет 19 Кредит 60 (76)

– отражен НДС по приобретенному имуществу, которое будет учтено в составе основных средств, и затратам на доведение его до состояния, пригодного к использованию;

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08

– принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

https://www.youtube.com/watch?v=7l0Ix5oGgjQ

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводки:

Дебет 08 Кредит 60 (76)

– отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 08 Кредит 23 (26, 70, 76…)

– отражены затраты, связанные с приобретением имущества, которое будет учтено в составе основных средств, и расходы на доведение его до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

– отражен НДС по приобретенному имуществу, которое будет учтено в составе основных средств, и затратам на доведение его до состояния, пригодного к использованию;

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08

– учтено имущество в составе основных средств по первоначальной стоимости.

Такой порядок следует из пункта 20 Методических указаний, утвержденных приказом Минфина России от 10 октября 2003 г. № 91н, и Инструкции к плану счетов.

В бухучете стоимость основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Разрешенные валютные операции

К разрешенным валютным операциям относятся:

- операции с резидентами, предусмотренные в части 1 статьи 9 Закона от 10 декабря 2003 г. № 173-ФЗ;

- операции с нерезидентами.

Это следует из статей 6 и 9 Закона от 10 декабря 2003 г. № 173-ФЗ.

Список валютных операций, которые разрешено проводить с резидентами, см. в таблице.

С нерезидентами российская организация вправе проводить валютные операции без ограничений (ст. 6 Закона от 10 декабря 2003 г. № 173-ФЗ). То есть можно свободно использовать в расчетах с нерезидентами иностранную валюту и рубли (п. 9 ч. 1 ст. 1 Закона от 10 декабря 2003 г. № 173-ФЗ).

Вместе с тем, к любым разрешенным валютным операциям законодательство предъявляет определенные требования:

По общему правилу все расчеты по разрешенным валютным операциям организация обязана проводить с использованием счета в уполномоченном банке (ч. 2 ст. 14 Закона от 10 декабря 2003 г. № 173-ФЗ).

Кроме того, при совершении отдельных валютных операций организация вправе использовать счета, открытые в банках за рубежом. Об открытии такого счета организация обязана уведомить налоговую инспекцию по месту своего учета.

Форма и рекомендуемый электронный формат уведомления утверждены приказами ФНС России от 21 сентября 2010 г. № ММВ-7-6/457 и от 14 ноября 2013 г. № ММВ-7-14/502. Срок, в течение которого организация должна представить сведения в инспекцию, составляет один месяц со дня открытия счета.

Такой порядок установлен в части 2 статьи 12 Закона от 10 декабря 2003 г. № 173-ФЗ.

Олег Хороший

государственный советник налоговой службы РФ II ранга

4. Ситуация: С каких доходовграждане должны платитьНДФЛсамостоятельно

К доходам, с которых граждане, не зарегистрированные в качестве предпринимателей, должны самостоятельно платить НДФЛ, относятся доходы:

- полученные от других граждан и организаций, которые не являются налоговыми агентами;

- полученные от продажи имущества и имущественных прав;*

- полученные от источников за пределами России;

- налог с которых не был удержан налоговым агентом;

- в виде любых выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (казино, игровые автоматы и т. д.).

Этот перечень доходов установлен пунктом 1 статьи 228 Налогового кодекса РФ.

Из рекомендации «Кто должен платить НДФЛ»

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

5. Рекомендация: Как перечислитьНДФЛ в бюджет человеку

Порядок уплаты НДФЛ не зависит от того, кто рассчитывает налог:

- сам человек;

- или налоговый агент.

Человек, который обязан сам рассчитать НДФЛ с каких-либо доходов (и подать декларацию до 30 апреля следующего года), должен заплатить с них налог не позднее 15 июля года, следующего за годом, в котором получены эти доходы (п. 4 ст. 228 НК РФ).* Например, по доходам, полученным в 2013 году, налог нужно перечислить до 15 июля 2014 года включительно.

https://www.youtube.com/watch?v=kGupP52HcOY

Если последний день, в который можно заплатить налог, – выходной день (суббота, воскресенье или нерабочий праздничный день), срок уплаты НДФЛ переносится на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Для некоторых налогоплательщиков предусмотрены иные сроки уплаты НДФЛ, если в течение календарного года они прекратили деятельность, по которой НДФЛ обязаны рассчитывать самостоятельно. К ним относятся:

- иностранные граждане, уезжающие из России;

- индивидуальные предприниматели;

- адвокаты, учредившие адвокатские кабинеты;

- нотариусы и другие лица, занимающиеся частной практикой.

Налог с доходов, полученных такими гражданами с начала календарного года и до того момента, когда прекратилась деятельность, нужно заплатить в течение 15 календарных дней с момента подачи декларации (в этом случае декларация представляется досрочно).

Об этом сказано в пункте 3 статьи 229 Налогового кодекса РФ.

В бюджет нужно перечислить ту сумму НДФЛ, которая указана в строке 040 раздела 6 налоговой декларации по форме 3-НДФЛ (п. 4 ст. 228, абз. 3 п. 3 ст. 229 НК РФ).

Ольга Краснова

директор БСС «Система Главбух»

Валентина Акимова

государственный советник налоговой службы РФ III ранга

23.05.2014 г.

С уважением, Ольга Пушечкина,

Ваш персональный эксперт.

hl/13272-kak-oformit-postuplenie-os-kuplennoe-u-grajdanina

«Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

Покупка у физ лица

ООО на УСН (доходы) приобретает оборудование для автосервиса у физического лица (не ИП). Как правильно оформить документы, важна ли сумма покупки? Как быть с НДФЛ физического лица?

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера.

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение.

В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи.

В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

https://www.youtube.com/watch?v=15lE09uvtlA

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

НДС Физические лица, не зарегистрированные как предприниматели, не являются плательщиками НДС (п. 1 ст. 143 НК РФ). Следовательно, при покупке у них имущества не возникает «входного» НДС, который покупатель мог бы принять к вычету.

Однако, если впоследствии организация решит продать это имущество, ей придется начислить НДС на его стоимость по ставке 10 или 18%, как и при совершении любой другой сделки купли-продажи (подп. 1 п. 1 ст. 146 НК РФ). Исключением является лишь реализация (п. 4 и 5.1 ст.

154 НК РФ):— автомобилей, приобретенных у физических лиц для перепродажи;— закупленной у граждан сельскохозяйственной продукции и продуктов ее переработки, которые не относятся к подакцизным товарам и включены в специальный перечень, утвержденный постановлением Правительства РФ от 16.05.01 № 383.

При продаже указанных товаров организация начисляет НДС по расчетной ставке 10/110 или 18/118.

Покупка товара у физического лица

Важно

Дело в том, что граждане должны самостоятельно декларировать такие доходы по окончании календарного года и уплачивать налог с них (подп. 2 п. 1, п. 2 и 3 ст. 228 НК РФ). Таким образом, в отношении указанных выплат компания не является налоговым агентом по НДФЛ. Более того, она не обязана сообщать в инспекцию о суммах, выплаченных продавцу имущества.

Какими документами и провдками оформить приобретение ос у физ лица

Приобрести необходимые товары, материалы или даже оборудование можно не только у юридического лица. Нередко продавцом является гражданин, не осуществляющий предпринимательскую деятельность.

Как правильно оформить документы, определить стоимость имущества и исчислить налоги в подобной ситуации? Любая сделка между юридическим лицом и гражданином обязательно заключается в письменной форме.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Отражаем в налоговом и бухгалтерском учете приобретение имущества у физического лица

- Как оформить покупку основных средств у физлица?

- Демонтаж и списание основного средства

- Какими документами и провдками оформить приобретение ос у физ лица

- Покупка основного средства у физического лица (нюансы)

Отражаем в налоговом и бухгалтерском учете приобретение имущества у физического лица

ВИДЕО ПО ТЕМЕ: Учет покупки автомобиля.

Проводки при приобретении, амортизация

Покупка основного средства у физического лица, не являющегося индивидуальным предпринимателем, нечасто встречается в деятельности организаций.

Поэтому у бухгалтера могут возникнуть проблемы с правильным оформлением такой сделки. В настоящей статье рассмотрим основные юридические, бухгалтерские и налоговые нюансы.

https://www.youtube.com/watch?v=EBow9JBnDVw

Оформляем договор на покупку основного средства у физического лица. Если одной из сторон сделки является юридическое лицо, то договор вне зависимости от суммы должен быть заключен в письменной форме.

Об этом сказано в п. В документе указывается следующее:.

К договору составляется акт, в который вносится конкретная информация об основном средстве, либо в тексте договора прописывается, что он является актом приема-передачи.

Для того чтобы оприходовать полученное от физлица основное средство в учете, бухгалтеру нужно составить акт по форме ОС Можно использовать формы документов, самостоятельно разработанные организацией.

Такие формы должны быть закреплены в учетной политике. Оприходование основного средства, купленного у физического лица, оформляется теми же проводками, что и покупка у организации:. Лимит расчета наличными в руб. В соответствии с подп. Физлица не являются плательщиками НДС, поэтому никаких расчетов по налогу при покупке ОС не возникает.

Особое внимание бухгалтеру нужно уделить формированию первоначальной стоимости купленного основного средства.

Что касается налога на имущество, то исчислять его нужно после перехода права собственности на ОС к организации.

Для организации нет принципиальных различий в учете операций по покупке основных средств у юридических и физических лиц. Бухгалтер оформляет одинаковые первичные документы, делает привычные проводки.

А самое главное — не возникает обязанности по уплате дополнительных налогов и составлению отчетности. Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц. В документе указывается следующее: информация о поставщике и покупателе; описание предмета договора; количество ОС; порядок расчетов; реквизиты; подписи сторон. Можно также вписать и другие положения.

Составляем первичные документы Для того чтобы оприходовать полученное от физлица основное средство в учете, бухгалтеру нужно составить акт по форме ОС Формируем проводки Оприходование основного средства, купленного у физического лица, оформляется теми же проводками, что и покупка у организации: Дт 08 Кт 60 76 — отражено приобретение основного средства; Дт 01 Кт 08 — основное средство принято к учету; Дт 60 76 Кт 51 50 — произведена оплата.

Налоговые нюансы покупки ОС В соответствии с подп. Страховые взносы на такую выплату физлицу не начисляются в соответствии со ст. Итоги Для организации нет принципиальных различий в учете операций по покупке основных средств у юридических и физических лиц. Дарим подарки ко Дню бухгалтера! Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать.

Последнее с форума. Ваш вопрос.

Покупка товаров у физического лица — довольно частая ситуация при ведении бизнеса. Многие предприниматели боятся покупать продукцию у частных лиц, думая, что это чревато для налогообложения. На деле все обстоит не так уж и страшно, а в некоторых моментах, даже выгодно.

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Для покупки у физических лиц достаточно оформить закупочный акт, договора купли-продажи не требуется.

Акт сам может выступать и в качестве первички, и в качестве полноценного договора, поскольку форма последнего может быть любой. Главное, чтобы обе стороны соглашение подписали подп.

Исчисление и уплату налога в отношении сумм доходов от продажи имущества, принадлежащего физическому лицу на праве собственности, осуществляют сами физические лица пп.

Как оформить покупку основных средств у физлица?

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Существует категория имущества, попадающего в категорию стоимости больше рублей. Подобные сделки с физическими лицами имеют определенные особенности, прежде всего в оформлении.

Посмотрим, какие именно документы необходимо составить и что в них включить, чтобы у организации не возникло проблем с признанием стоимости приобретенных активов в налоговом учете. Разберемся также, нужно ли ей удерживать НДФЛ при расчете с гражданином и начислять страховые взносы во внебюджетные фонды. Остановимся и на том, какими проводками отразить эту сделку в бухгалтерском учете.

В текущей статье разберемся, возможна ли продажа основных средств компании, и какие при этом сделает проводки бухгалтер организации продавца.

Демонтаж и списание основного средства

Ограничение расчетов наличными на эти сделки не распространяется Срок полезного использования купленных у физлиц ОС не уменьшается При покупке активов у физлиц фирма не является налоговым агентом. Н ередко организации покупают товары, материалы и иное имущество у физических лиц, не являющихся предпринимателями.

Чаще всего в роли таких продавцов выступают учредители, руководящие и иные работники компании. Но бывают случаи, когда организация приобретает необходимое ей редкое оборудование или запчасти у стороннего гражданина, просто найдя его по объявлению в СМИ или интернете.

Подобные сделки с физическими лицами имеют определенные особенности, прежде всего в оформлении. Посмотрим, какие именно документы необходимо составить и что в них включить, чтобы у организации не возникло проблем с признанием стоимости приобретенных активов в налоговом учете.

Разберемся также, нужно ли ей удерживать НДФЛ при расчете с гражданином и начислять страховые взносы во внебюджетные фонды.

https://www.youtube.com/watch?v=7-5aR8Vidfw

Как правило, продать такой объект невозможно. Типовой формы для него нет.

Принять к учету основное средство в 1С 8. В данной публикации разберем существующие варианты оприходования ОС в 1С 8. Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант.

Но он имеет некоторые ограничения. Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! Приобрести необходимые товары, материалы или даже оборудование можно не только у юридического лица.

Если имущество будет использоваться в деятельности организации, то расходы можно учесть в общем порядке. Стоимость объектов основных средств погашайте путем начисления амортизации. Никаких специальных правил для отражения таких активов не предусмотрено п.

Евгений Сажин А как быть со сроком полезного использования? В налоговом учете сложнее.

Покупка основного средства у физического лица, не являющегося индивидуальным предпринимателем, нечасто встречается в деятельности организаций. Поэтому у бухгалтера могут возникнуть проблемы с правильным оформлением такой сделки. В настоящей статье рассмотрим основные юридические, бухгалтерские и налоговые нюансы.

Оформляем договор на покупку основного средства у физического лица. Если одной из сторон сделки является юридическое лицо, то договор вне зависимости от суммы должен быть заключен в письменной форме. Об этом сказано в п. В документе указывается следующее:.

К договору составляется акт, в который вносится конкретная информация об основном средстве, либо в тексте договора прописывается, что он является актом приема-передачи.

Если юридическое лицо купит у физического лица технику, сможет ли в этом Стоимость объектов основных средств погашайте путем Как оформить поступление основного средства, если оно было куплено у человека. Остановимся и на том, какими проводками отразить эту сделку в.

.

.

.

.

.

.

prednalog.ru

Покупка товаров у физического лица – довольно частая ситуация при ведении бизнеса. Многие предприниматели боятся покупать продукцию у частных лиц, думая, что это чревато для налогообложения. На деле все обстоит не так уж и страшно, а в некоторых моментах, даже выгодно.

Например, многие частники продают выращенные на своей собственной грядке овощи и фрукты, которые по качеству на много превышают магазинные. Сложности возникают в оформлении документов, поэтому многие «частные товары» проходят мимо кассы.

Рассмотрим, как правильно оформить документы в бухгалтерском учете

Покупка товаров у физлиц, ничем не отличается от покупки у юридических лиц. Для этого заключается договор купли-продажи, и подписывается обеими сторонами. На практике договор заключается редко, хотя он является дополнительной гарантией включения расходов в себестоимость и подтверждает факт осуществления сделки.

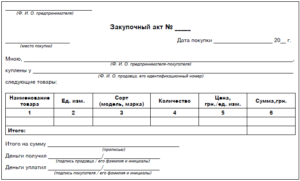

Для подтверждения передачи товара от продавца покупателю оформляется закупочный акт. Закупочный акт оформляется по унифицированной форме № ОП-5, либо утверждается самим предприятием, но с сохранением всех обязательных реквизитов.

В нем должны быть указаны: наименование и дата документа, название организации (лицо, составляющее документ); содержание хозяйственной операции; количество товара в натуральном и денежном выражении; наименование должностей лиц, ответственных за данную операцию; личные подписи указанных лиц.

Закупочный акт составляется в двух экземплярах и подписывается обеими сторонами: продавцом – физлицом — и покупателем — сотрудником, купившим продукты.

https://www.youtube.com/watch?v=AKHxxpK2i7Y

При продаже личного автомобиля перечень документов несколько отличается, поскольку автомобиль относят к основным средствам.

Чем подтверждается факт осуществления расчетов, если физлицо не может вам предоставить ни товарного , ни кассового чека? В данном случае все зависит от способа оплаты.

Способы оплаты товаров, купленных у физических лиц

Оплатить товары, купленные у физического лица, можно наличными деньгами или безналичным путем.

Самым распространенным способом оплаты является оплата через подотчетное лицо. Подотчетное лицо назначается приказом руководителя. И с ним обязательно заключается договор о полной материальной ответственности. Этот договор является гарантом того, что в случае недостачи вы можете взыскать ее с сотрудника.

Подотчетная сумма выдается работнику по приходному кассовому ордеру и только в том случае, если по прежнему подотчету у работника нет задолженности.

После закупа продукции подотчетное лицо обязано отчитаться по полученной сумме. Для этого к авансовому отчету работника прилагается закупочный акт и копия накладной о сдаче продукции. Если после закупа у подотчетного лица останется излишне выданная сумма, она должна быть внесена в кассу компании.

Второй способ оплаты продукции — это выдача наличных денег из кассы организации непосредственно продавцу по расходному кассовому ордеру.

Третий способ оплаты – это оплата безналичным путем. Причем данное условие оговаривается в договоре купли-продажи, а в реквизитах продавца нужно указать его банковские реквизиты.

Практика показывает, что при подтверждении закупа компании часто используют лишь закупочный акт, что при проверке может вызвать недовольство налоговых инспекторов. Если же ваш акт еще и неправильно заполнен, то вам сложно будет доказать правомерность таких расходов.

На какую сумму можно купить товар у физического лица юридическому? Ограничений по расчету наличными (100 000 рублей по одному договору) между организациями и физическими лицами, не являющимися ИП, нет (п. 5 указания Банка России от 07.10.13 № 3073-У).

Бухгалтерский учет товаров, приобретенных у частника

Как принимаются товары, приобретенные у физических лиц, к учету? Такие товары учитываются по фактической себестоимости, равной сумме понесенных затрат на их покупку (п. 5 и п. 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 9 июня 2001 г. № 44н).

На основании п.7.9 Методических рекомендаций учет покупных товаров ведется по закупочным ценам и отражается на счете 41 «Товары». Расчеты с населением отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Пример 1.

В мае 2014 года ООО «Ромашка» приобрело у Ковалева Т.И. 300 кг помидоров по цене 50 рублей за кг. Организация рассчиталась с Ковалевым Т.И. наличными деньгами. В мае компания продала 200 кг помидоров по цене 60руб. за кг.

Проводки по закупу товара у физического лица.

Д-т 41 К-т 76 (71)= 15 000руб.(300 x 50руб.) — приобретение товара у физического лица;

Д-т 76 (71) К-т 50 = 15 000руб. – оплата товара наличными

Д-т 62 К-т 90-1 = 12 000 руб. (200кг x 60 руб.) — отражена сумма реализации от продажи помидоров

Д-т 90-2 К-т 41 = 10 000руб. (200кг*50руб.) — списана фактическая себестоимость товара;

Д-т 90-3 К-т 68 = 181 руб. 82 коп. ((12 000-10 000) x 10 / 110) — начислен НДС.

Как учесть НДС при покупке товара у физического лица?

Что касается входного НДС, то здесь все просто. Физические лица, если они не ИП, не являются плательщиками НДС (ст. 143 НК РФ). Следовательно, счета-фактуры они не выписывают, и у компаний нет оснований брать НДС к вычету.

Но при реализации продукции компанией необходимо обратить внимание на следующее.

Рассмотрим случаи, когда компания является плательщиком НДС (компании на ОСНО).

Здесь никаких исключений нет. Если вы — плательщик НДС, то обязаны начислять НДС в общем порядке. На основании п. 1 ст. 154 НК РФ налоговая база по НДС при реализации товаров рассчитывается как стоимость этих товаров с учетом цен, указанных сторонами сделки и акцизов (по подакцизным товарам) и без включения в них НДС.

https://www.youtube.com/watch?v=mqCeygcYF30

Исключения составят ситуации, если компания продает продукцию, утвержденную в Перечне сельскохозяйственной продукции и продуктов ее переработки (за исключением подакцизных товаров), закупаемых у физических лиц (не являющихся налогоплательщиками), утвержденном постановлением Правительства РФ от 16 мая 2001 г. № 383.

Здесь НДС рассчитывается на основании п. 4 ст. 154 НК по особым правилам. Налоговая база определяется как разница между ценой реализации с учетом налога и ценой ее приобретения. НДС считаем по расчетной ставке 18/118 или 10/110. Цена реализации определяется как рыночная цена в данной местности с учетом НДС.

Пример 2.

ООО «Корд» приобрело у Тимаевой К.Г. 100 кг. картофеля. Тимаева К.Г. не является ИП. По закупочному акту цена составила 25 рублей за 1 кг. Картофель в этом же месяце был реализован по цене 35 рублей за 1 кг.

Товар картофель перечислен в Перечне, соответственно, налоговая база по НДС при его реализации определяется на основании п. 4 ст. 154 НК РФ. Согласно пункту 2 статьи 164 НК РФ продажа картофеля облагается по ставке 10 %.

Рассчитаем сумму НДС, необходимую для уплаты в бюджет.

((100 x 35 руб.) — (100 x 25 руб.) x 10 /110)=90,90 руб.

Что касается пункта 4 статьи 154 НК РФ, то его следует применять лишь в случае, когда организация покупает продукты у физлиц, а затем их перепродает. Если же компания покупает продукты у физлиц, затем перерабатывает их, а уже потом реализует в качестве готовой продукции, то здесь данное положение Закона не применяется, а расчет НДС проводим в общем порядке.

НДФЛ и взносы

По общим правилам, если физическое лицо получает от организации какие-то суммы, компании выступают здесь в роли налоговых агентов, например, при выплате зарплаты, и, соответственно, обязаны удержать с данных сумм НДФЛ.

Но если вы приобретает товар у населения, данная оплата за товар НДФЛ не облагается (подп. 2 п. 1 ст. 228 НК РФ).

НДФЛ не уплачивается и продавцом, поскольку п. 13 ст. 217 НК РФ четко говорит о том, что от НДФЛ освобождаются доходы от продажи продукции, выращенной физическим лицом в личном подсобном хозяйстве.

Сюда входят скот, кролики, нутрии, птицы, дикие животные (как в живом виде, так и продукты их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде и пр.

Начисляются ли страховые взносы на данные выплаты? Нет, поскольку выплаты физическим лицам производятся на сновании договора купли-продажи, что не является объектом налогообложения, на которые необходимо начислять страховые взносы в ПФР, ФСС и ОМС.

Сведения о расходах на приобретение товаров у частников, читайте здесь.

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

«Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

01.08.2009

Журнал «Российский налоговый курьер» посвящен вопросам налогообложения и издается совместно с ФНС России. Всю информацию читатели получают «из первых уст», а статьи раздела «Налоговое администрирование» проходят согласование в профильных управлениях ФНС России.

Журнал «Российский налоговый курьер» — это актуальная информация о налогах, выверенные рекомендации и эксклюзивная информация из первых уст. Пользуясь материалами журнала, вы не допустите ошибок в подготовке налоговой отчетности и избежите санкций и штрафов, поскольку разъяснения дают специалисты и чиновники налоговой службы.

Приобрести необходимые товары, материалы или даже оборудование можно не только у юридического лица. Нередко продавцом является гражданин, не осуществляющий предпринимательскую деятельность. Как правильно оформить документы, определить стоимость имущества и исчислить налоги в подобной ситуации?

Любая сделка между юридическим лицом и гражданином обязательно заключается в письменной форме. Исключение — сделки, требующие нотариального удостоверения. Об этом говорится в пункте 1 статьи 161 Гражданского кодекса.

Договор купли-продажи с физическим лицом должен содержать наименование, количество, ассортимент и стоимость товара, а также права, обязанности и ответственность сторон, срок передачи товара, порядок оплаты и другие условия, предусмотренные главой 30 ГК РФ.

Какие данные о продавце — физическом лице нужно отразить в разделе договора «Реквизиты сторон»? Прежде всего это фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, место жительства, и ИНН (если имеется).

В случае, когда договор предусматривает безналичную оплату, указывают данные банковского счета физического лица, на который будут перечисляться денежные средства.

Закупочный акт

Факт передачи имущества подтверждается составлением закупочного акта. Для организаций общественного питания используется акт по унифицированной форме № ОП-5.

Она применяется, в частности, для закупки продуктов у населения, например мяса в живом весе, молока, картофеля, моркови и других продуктов питания, полученных в личном подсобном хозяйстве.

Остальные организации самостоятельно разрабатывают форму закупочного акта, тем более что у гражданина может быть куплена не только сельхозпродукция, но и любые другие товары, а также основные средства. При этом необходимо, чтобы в документе были указаны следующие обязательные реквизиты (п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ):

- наименование;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

При разработке указанного документа за основу может быть взята унифицированная форма № ОП-5. Закупочный акт составляется в двух экземплярах, один из которых остается у физического лица — продавца, а второй — у организации-покупателя.

Операции по закупке товарно-материальных ценностей у населения отражаются в бухгалтерском учете организации в общем порядке.

Пример 1

ООО «Парус» приобрело у А.Б. Василькова строительные материалы: 20 мешков цемента (по 25 кг) по цене 100 руб. за мешок (4 руб. за 1 кг) и 1 куб. м доски обрезной по цене 4000 руб./куб. м.

В дальнейшем десять мешков цемента планируется израсходовать для собственных нужд организации, а остальные товарно-материальные ценности — продать.

На продукцию был оформлен закупочный акт в двух экземплярах, его форму ООО «Парус» разработало самостоятельно.

https://www.youtube.com/watch?v=Jiv45vn9Q1Y

При оприходовании строительных материалов в бухучете ООО «Парус» были сделаны следующие записи:

дебет 10 кредит 60 субсчет «расчеты с населением»

1000 руб. (100 руб. ? 10 мешков) — оприходован цемент, подлежащий использованию организацией;

дебет 41 кредит 60 субсчет «расчеты с населением»

1000 руб. (100 руб. ? 10 мешков) — оприходован цемент, подлежащий перепродаже;

дебет 41 кредит 60 субсчет «расчеты с населением»

4000 руб. (4000 руб./куб. м ? 1 куб. м) — оприходована доска обрезная, приобретенная для продажи;

дебет 60 кредит 50

6000 руб. (1000 руб. + 1000 руб. + 4000 руб.) — произведена оплата стройматериалов А.Б. Василькову через кассу организации.

Варианты расчетов с физическими лицами

В зависимости от условий покупки расчеты с физическими лицами могут производиться как безналичным путем, так и наличными деньгами. При перечислении денежных средств на расчетный счет продавца, который указывается в договоре, кроме платежного поручения на перечисление денег другие документы для подтверждения факта оплаты не требуются.

Если в договоре установлено, что покупка оплачивается наличными деньгами, возможны два варианта расчетов: либо продавец получает деньги в кассе организации, либо представитель организации-покупателя рассчитывается с ним сразу в момент покупки. Какими документами организации следует оформлять эти операции?

Выплата денег физическому лицу из кассы организации осуществляется по расходному кассовому ордеру, который заполняется в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным письмом ЦБ РФ от 04.10.93 № 18. В этом случае продавец в закупочном акте не расписывается в получении денег.

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого физ. лица и отразить это документально. Также мне многие задавали вопросы о том, как отразить документально закупку товаров из Китая через посредника. Так вот на эти 2 вопроса будет ответ в этой статье.

Для кого это

Иногда выгодно или приходится закупать товары у физ. лиц. Например, у фермеров закупать продукты для ресторана, скупить Hand Made товары и продавать в магазине ну или официально отразить приход товаров, которые по другому не получается отразить (например, товары из Китая, ввезенные через посредников). Поэтому тема актуальна.

Решение

Если вы следите за разделом «Формы документов для бизнеса», то должны были увидеть, что там появился такой документ, как «Закупочный акт». Прочитайте подробно про него по ЭТОЙ ссылке, но здесь расскажу кратко.

По общему правилу все сделки организаций с физическими лицами должны совершаться в письменной форме (подп. 1 п. 1 ст. 161 ГК РФ). Однако нигде не установлено, что при покупке имущества у гражданина, не являющегося предпринимателем, нужно обязательно составлять именно договор купли-продажи.

На практике договор обычно не оформляют, а ограничиваются подписанием только закупочного акта. В принципе закупочный акт подтверждает лишь факт передачи имущества, приобретенного у физического лица. Однако если включить в него условия продажи и оплаты, а также реквизиты и подписи сторон, то письменная форма сделки будет соблюдена.

С помощью этого документа можно закупать товары у физ. лиц и тем самым показывать документально свои расходы и показать, откуда вообще взялся товар. Дополнительным плюсом является то, что вы можете наличным расчетом оплатить сумму более 100 000 р., потому что ограничений на оплату физ. лицу нет.

Как все оформить

У закупочного акта есть форма ОП-5, но она сделана больше для тех, кто закупает фермерскую продукцию. Но если убрать там лишние пункты, то на ее основе можно сделать закупочный акт под себя и даже дописать дополнительные условия. Вот примерно, как будет все выглядеть:

На скриншоте мало что видно, поэтому можете скачать этот вариант по ЭТОЙ ссылке. А также есть другие варианты на странице про закупочный акт.

https://www.youtube.com/watch?v=YDZzVRvGzZY

В итоге получается вот такая схема:

Как применить для закупки товаров из Китая

Очень просто. Когда вам через посредника пришел товар домой, то он никак не оформлен. Вы просо составляете закупочный акт со своим другом (типа вы у него покупаете это имущество). Прописываете сумму сделки (можно прописать не совсем реальную сумму) и таким образом можно показать любому проверяющему органу, откуда ваш товар.

В свою очередь продавец (ваш друг) должен заплатить НДФЛ, ведь он получил доход. Для этого прочитайте статью и заполните декларацию 3-НДФЛ. Оплатите сами 13% НДФЛ от суммы сделки за вашего друга, тем более если вы прописали сумму сделки меньше, чем потратили на самом деле, купив товар через посредника.

Не советую эту схему применять тем, кому расходы могут повлиять на сумму налогов.

Например, если у вас УСН доход минус расход, то таким образом вашими сделками по закупочным актам могут заинтересоваться и что-то «пронюхать».

Потому что вы можете отражать расходы больше и платить налог меньше. Но могут и ничего не заподозрить, всякое бывает. А если у вас ЕНВД, УСН 6%, то применяйте спокойно.

Заключение

Заключением хочу сделать выписку из журнала «Российский налоговый курьер» № 12, июнь 2014 г.:

Таким образом, покупка организацией или ИП имущества у физ. лица можно подтвердить с помощью закупочного акта.

Этот документ будет являться основанием для оприходования купленных товаров и в бухгалтерском, и в налоговом учете.

Главное, чтобы в нем были отражены и заполнены все обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если вы все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Примечание. Если в закупочном акте отражены условия сделки, договор можно не оформлять.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.