Использование давальческих материалов заказчика.pdf

Этот способ обеспечения материальными ресурсами является распространенным в строительстве. При его использовании в соответствии со ст. 713 ГК РФ ч.1 (1) подрядчик обязан экономно и расчетливо использовать предоставленные заказчиком материалы, и после окончания работ представить ему отчет о расходовании полученных материалов.

Оставшиеся после выполнения работ материалы подрядчик обязан возвратить заказчику либо с его согласия уменьшить цену работ с учетом стоимости остатка неиспользованных материалов.

При этом сметная (договорная) стоимость строительства объекта для подрядчика формируется из стоимости строительно-монтажных работ без стоимости материалов, что должно быть соответствующим образом учтено в проектно-сметной документации.

Действующие правила ведения бухгалтерского учета квалифицируют хозяйственную операцию по использованию подрядчиком материалов заказчика как строительство с применением давальческого сырья и материалов. Статья 220 ГК РФ ч.1. (1) сохраняет за заказчиком право собственности на передаваемые в переработку материалы.

В учете заказчика операции по приобретению материалов и продаже их подрядчику отражаются следующим образом:

|

В учете подрядчика операции отражаются таким образом:

Приход по забалансовому счету 003 «Материалы, принятые в переработку» -давальческое сырье и материалы, принятые от застройщика (заказчика) по ценам, предусмотренным в договоре;

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90-1 «Прочие доходы и расходы» — сданы заказчику выполненные объемы работ согласно справке формы № КС-3 по сметной (договорной) стоимости работ без учета стоимости давальческих материалов;

Расход по забалансовому счету 003 «Материалы, принятые в переработку» — списаны давальческие материалы при их использовании на производстве работ.

Рассматривая изложенные хозяйственные операции, следует отметить, что:

• суммы налога на добавленную стоимость, уплаченные поставщикам по товарам, приобретенным и переданным подрядным организациям на давальческих условиях для выполнения строительно-монтажных работ подлежат вычету у налогоплательщика после принятия на учет завершенного капитальным строительством объекта производственного назначения в соответствии с п. 5 ст. 172 НК РФ ч.2. (2);

• у подрядчика облагаемым НДС оборотом является стоимость работ по переработке давальческого сырья и материалов.

Документы для оформления по давальческой схеме.

Накладная на передачу сырья Переработчику (M-15) — с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Акт приема-передачи материалов Переработчику для переработки. — этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) — этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) — этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика — этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

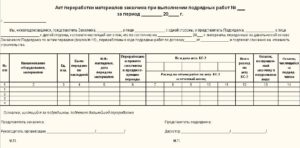

Акт о перерасходе материалов и отходах.

— этот документ составляется в случае, если в ходе переработки для производства определенного количества готовой продукции обнаружилось, что израсходовано материалов больше, чем это было установлено в калькуляции (приложение к договору), где, среди прочего, указываются нормы расхода на изготовление единицы продукции, а также нормы брака и объем допустимых отходов. . Документ обязателен для составления при превышении указанных норм.

Акт приема-передачи готовой продукции Давальцу. — этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

https://www.youtube.com/watch?v=_c7bpEZ1NgQ

Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов — накладная имеет ту же форму, а акт имеет свою форму — для передачи готовой продукции). Документ обязателен для составления.

ТОРГ 12 ТОВАРНАЯ НАКЛАДНАЯ.xls

Отчет Переработчика о расходовании материалов и изготовленной готовой продукции.doc

Акт-Отчет о перерасходе и отходах материалов.doc

Акт оказания услуг и приема-передачи готовой продукции.doc

Акт приема-передачи материалов для переработки.doc

MX-18 НАКЛАДНАЯ НА ПЕРЕДАЧУ ГОТОВОЙ ПРОДУКЦИИ В МЕСТА ХРАНЕНИЯ.xls

M-15 НАКЛАДНАЯ.docx

M-4 ПРИХОДНЫЙ ОРДЕР.docx

- Унифицированная форма № М-15 — бланк и образец

- Для чего нужна накладная ф. М-15

- Оформляем передачу материалов на сторону

- Итоги

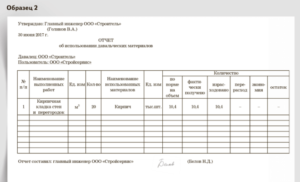

- Отчет об использовании давальческих материалов

- Отчет об использовании давальческого сырья: образец

- Отчет об использованных материалах образец

- Предоставление отчета об израсходовании материалов

- Использование давальческих материалов заказчика

- Образец отчета об использовании давальческого сырья

- Особенности бухгалтерского учета материальных затрат на производство продукции. Пример отчета об использовании материалов

- Унифицированная форма № М-29 — бланк и образец

- Отчет об использовании материалов, переданных заказчиком (приложение к акту приемки-сдачи выполненных работ по договору подряда)

- Форма М-29. Отчет о расходах материалов в строительстве

- Образец отчета об использованных материалах. Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

- Давальческие материалы

- Обязателен ли отчет по давальческим материалам?

- Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

- Отчет об использовании давальческих материалов

- Форма М-29

- Учет и документальное оформление давальческих материалов

- Скачать образец бесплатно

- Отчет о расходе давальческих материалов образец скачать

- Форма отчета об использовании давальческих материалов образец

- Отчет об использовании давальческого сырья с суммами для Бухгалтерии 3.0

- Отчет об использовании давальческого сырья

- Переработка давальческого сырья

- Примерная форма отчета об израсходовании материала (подготовлено экспертами компании «Гарант»)

- Отчет об израсходованных материалах образец. Отчет об использовании давальческих материалов

- 🎥 Видео

Унифицированная форма № М-15 — бланк и образец

Унифицированная форма М-15 обычно используется для оформления перемещений товарно-материальных ценностей между подразделениями одной и той же организации, хотя возможности ее использования несколько шире. Рассмотрим, для чего она может применяться и каковы особенности ее оформления.

Для чего нужна накладная ф. М-15

Оформляем передачу материалов на сторону

Итоги

Для чего нужна накладная ф. М-15

Накладная формы М-15 чаще всего применяется для документального оформления операций по передаче материалов между подразделениями компании, если территориально они удалены друг от друга.

Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя.

Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Об оформлении ТОРГ-12 читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

Подробнее о требованиях к первичке читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Оформляем передачу материалов на сторону

В накладной М-15 требуется заполнить 2 таблицы.

В первой нужно указать дату передачи материалов, название подразделений компании, которые участвуют в ней, основание передачи (например, приказ), кому и через кого передаются материалы.

Описание самих передаваемых материалов (наименование, количество, цена), корреспонденция счетов бухучета и дополнительные сведения (например, инвентарный номер) указываются во второй таблице.

В заключительной части документа ставятся подписи ответственных лиц и расшифровываются их должности и фамилии.

Скачать бланк формы М-15 можно на нашем сайте.

Скачать бланк формы М-15

И на нашем же сайте можно увидеть образец заполнения унифицированной формы М-15.

Скачать образец заполнения унифицированной формы М-15

Итоги

Передачу материалов между подразделениями компании обычно оформляют с помощью накладной формы М-15. В ней указывается информация об участвующих в передаче сторонах, основании для ее осуществления и передаваемых материалах.

Отчет об использовании давальческих материалов

Отчет об использовании давальческих материалов необходим при взаимодействии субъектов хозяйствования в рамках договора подряда.

Посредством отчета осуществляется фиксация объема израсходованных подрядчиком сырьевых ресурсов (при условии, что материалы подрядная организация для выполнения заказа ранее получила от заказчика работ).

Такие ценности обозначаются в договорной документации как давальческое сырье.

Отчет об использовании давальческого сырья: образец

Правила заключения договора подряда регламентированы ст. 702 ГК РФ. Сырье для переработки или выполнения строительных, ремонтных и т.п. работ может быть закуплено подрядчиком или заказчиком.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

На кого будут возложены функции по поиску и покупке материалов, необходимых для выполнения задания, должно быть указано в договоре.

Видео:Переработка давальческого сырьяСкачать

Отчет об использованных материалах образец

ПОДПИСИ СТОРОН: Подрядчик Заказчик Наименование:______________________ Наименование:________________________ ___________________________________ _____________________________________ От имени Подрядчика От имени Заказчика _______ _____________ ___________ _______ ______________ ___________ подпись расшифровка должность подпись расшифровка должность подписи подписи печать печать

- Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально.

Для этого стороны составляют

- Трудовой договор определяет взаимоотношения работодателя и сотрудника.

От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

Предоставление отчета об израсходовании материалов

Отчет должен быть подписан уполномоченным представителем подрядчика и скреплен печатью». ——————————— Стороны могут установить любые требования отчета.

Рекомендуется предусмотреть наличие в нем следующих сведений:

- наименование и количество (по каждому наименованию) израсходованных подрядчиком материалов;

- наименование и количество (по каждому наименованию) переданных заказчиком материалов;

- иные значимые для сторон сведения (показатели), например стоимость материалов и др.

- сведения об остатке материалов (с указанием их наименования и количества);

- цели расходования материалов (по каждой позиции);

——————————— Пример формулировки условия: «Отчет подрядчика об использовании материалов заказчика должен содержать:

- наименование, количество и стоимость предоставленных материалов;

- наименование, количество и стоимость

Использование давальческих материалов заказчика

Рассматривая изложенные хозяйственные операции, следует отметить, что: • суммы налога на добавленную стоимость, уплаченные поставщикам по товарам, приобретенным и переданным подрядным организациям на давальческих условиях для выполнения строительно-монтажных работ подлежат вычету у налогоплательщика после принятия на учет завершенного капитальным строительством объекта производственного назначения в соответствии с п.

5 ст. 172 НК РФ ч.2. (2); • у подрядчика облагаемым НДС оборотом является стоимость работ по переработке давальческого сырья и материалов. Документы для оформления по давальческой схеме. Накладная на передачу сырья Переработчику (M-15) — с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки.

Документ обязателен для составления.

Образец отчета об использовании давальческого сырья

___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

Кол-во (объем) Сумма, руб. Общая стоимость использованных материалов составила ___________ (__________________) руб.

3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.

4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.

Особенности бухгалтерского учета материальных затрат на производство продукции. Пример отчета об использовании материалов

Таким образом, для нормального функционирования организации, осуществляющей производственную деятельность, необходимо своевременное и полное калькулирование* производственных затрат.*Калькуляция представляет собой расчет в денежной форме затрат на производство одной или нескольких единиц продукции.

https://www.youtube.com/watch?v=RQSfd4DHyK0

Порядок ведения бухгалтерского учета затрат на производство регламентируется многими нормативными документами.

В их числе:

- другие нормативные документы.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению,

- ПБУ 10/99 «Расходы организации»,

- ПБУ 5/01 «Учет материально-производственных запасов»,

- Методические указания по бухгалтерскому учету материально — производственных запасов,

- ПБУ «По ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (Приказ №34н),

При этом ни

Унифицированная форма № М-29 — бланк и образец

При заполнении отчета ф. М-29 – списание материалов – необходимо учесть, что он выступает в роли первичного документа при отражении материальных расходов в бухучете, поэтому должен содержать все необходимые реквизиты, указанные в ст. 9 Закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Подробнее о требованиях к первичке читайте в материале .

Для заполнения ф. М-29 используются следующие источники информации:

- Первичные документы по учету материалов.

- Локальные сметы (в них указаны расчетные нормы расхода материалов на единицу вида работ).

- Журнал учета выполненных работ ф. КС-6а (он отражает фактические объемы выполненных СМР).

Для формы 29 – списание материалов – образец можно найти на нашем сайте. Подробности о заполнении других унифицированных форм вы можете найти на нашем сайте, например в материале .

Форма списания материалов М-29 совмещает в себе

Отчет об использовании материалов, переданных заказчиком (приложение к акту приемки-сдачи выполненных работ по договору подряда)

¦ чество¦ руб.

¦ чество¦ руб.

¦ ¦ ¦ ¦ ¦ ¦ ¦(объем)¦ ¦(объем)¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦Итого ¦ ¦ ¦ ¦ ¦ ———————————————+——-+——+——-+——- Общая стоимость использованных материалов для выполнения работ составила _________________ руб. 5. Приложения к Отчету:

Форма М-29.

Отчет о расходах материалов в строительстве

Документ может иметь дополнительные листы, поэтому его объем неограничен.

Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство.

В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Образец отчета об использованных материалах.

Какие бумаги оформить. Отчет об использовании материалов переданных заказчиком

Он может быть определен: календарной датой, которая наступает после окончательной сдачи результата работы; периодом времени, который начинается после окончательной сдачи результата работы.

Этот период исчисляется со следующего дня после календарной даты … 16.06.

2014 Заключение договора подряда Согласование условия об оплате работы после окончательной сдачи ее результата Данное условие выгодно в большей степени заказчику, поскольку по смыслу п. 1 ст. 711, п. 1 ст. 720, п. 2 ст.

405 ГК РФ в случае, например, некачественного выполнения работы или нарушения срока ее выполнения он может отказаться принимать и оплачивать эту работу.

Видео:Урок 46. Давальческое сырье, учет у переработчика в 1С:Бухгалтерия 3.0Скачать

Давальческие материалы

ОТЧЕТ

об использовании материалов

г. _____________ «__» ________ 20__ г.

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком |

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. |

Общая стоимость использованных материалов составила ___________ (__________________) руб.3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.5. Приложения к Отчету:

— __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

https://www.youtube.com/watch?v=zmbFz3i4xk0

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем.

Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда.

Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Пред. / След.

Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

Организация выполняет строительно-монтажные работы с использованием материалов заказчика.

В договоре с подрядчиком не указан конкретный перечень документов, которые должны оформляться сторонами.

Рассмотрев вопрос, мы пришли к следующему выводу:

- В настоящее время законодательство по бухгалтерскому учету не предусматривает обязательное использование организациями форм первичных учетных документов, которые содержатся в альбомах унифицированных форм (в том числе форм N М-15 и N М-29). Вместе с тем при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

- Стоимость давальческих материалов подлежит включению в сметную стоимость, однако не включается в стоимость выполненных работ. Информация о давальческих материалах может быть указана в формах N КС-2 и N КС-3 справочно.

- Давальческие материалы, полученные от заказчика, подрядчик учитывает за балансом.

Подробнее смотрите ниже.

Обоснование вывода:

Правовые аспекты

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (ст. 740 ГК РФ).

В силу п. 1 ст. 706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков).

В этом случае подрядчик выступает в роли генерального подрядчика. Для субподрядчика же генеральный подрядчик по сути является заказчиком, поскольку он несет перед субподрядчиком ответственность за неисполнение обязательств заказчиком (п. 3 ст.

706 ГК РФ).

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами в целом или в определенной части осуществляет заказчик (ст. 704, п. 1 ст. 745 ГК РФ).

В соответствии с п. 1 ст. 713 ГК РФ подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

https://www.youtube.com/watch?v=n3oku11LP3M

По смыслу п. 2 ст. 720 ГК РФ приемка работ по договору подряда удостоверяется актом либо иным документом.

Видео:Урок 45. Давальческое сырье, учет у давальца в 1С:Бухгалтерия 3.0Скачать

Отчет об использовании давальческих материалов

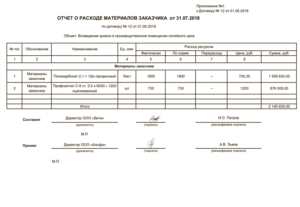

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 состоит, как правило, из двух основных разделов.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки. После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Форма М-29

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29 Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Учет и документальное оформление давальческих материалов

Бухучет организуется отдельно по контрагентам, территории нахождения сырья.

Схема с давальческим сырьем не является типовой в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления. Рассмотрим основные формы документов , участвующих в оформлении таких операций.

Скачать образец бесплатно

Производителей и торговцев ювелирными изделиями из драгоценных металлов и камней ожидает возврат плановых проверок, которые будут направлены на костяк рынка — микро-, малый и средний бизнес. Ущерб от налоговых и таможенных махинаций, которые невозможно выявить из-за отсутствия систематического контроля, в прошлом году превысил 50 миллиардов рублей и может разрастись без надзорных мер.

Порой бывают ситуации, когда возникает необходимость привлечь сотрудников, не работающих по сменному графику, к работе в выходные или праздничные дни.

Производителей и торговцев ювелирными изделиями из драгоценных металлов и камней ожидает возврат плановых проверок, которые будут направлены на костяк рынка — микро-, малый и средний бизнес.

Ущерб от налоговых и таможенных махинаций, которые невозможно выявить из-за отсутствия систематического контроля, в прошлом году превысил 50 миллиардов рублей и может разрастись без надзорных мер.

Порой бывают ситуации, когда возникает необходимость привлечь сотрудников, не работающих по сменному графику, к работе в выходные или праздничные дни.

Отчет о расходе давальческих материалов образец скачать

Отчет по форме N М-29 составляется на основании: 1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб). Заполнение второго раздела отчёта по форме М-29 Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс».

При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Отчет по форме N М-29 составляется на основании: 1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ». 2.

Приложение N 1 к Акту приемки-сдачи выполненных работ от «____» __________ ______ г.

г. _____________ «__» ________ ____ г.

______________, именуемый___ в дальнейшем «Подрядчик», в лице __________, действующ___ на основании ________, составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N ___ от «___» ___________ _____ г. (далее — Договор), о том, что:

1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, __________________________ (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N ___ от «___» ___________ _____ г.

2.

В период с «___» ____________________ _____ г. по «___» ___________ _____ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

————————————————————————— ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦ Передано ¦ Фактически ¦ ¦ ¦ вида работ ¦ израсходо- ¦ ница ¦ за ¦ материалов ¦ использовано ¦ ¦ ¦ ¦ ванных ¦ изме-¦ еди- ¦ заказчиком ¦ материалов ¦ ¦ ¦ ¦ материалов ¦ рения¦ ницу ¦ ¦ подрядчиком ¦ ¦ ¦ ¦ ¦ мате-¦ изме-+—————+—————+ ¦ ¦ ¦ ¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦ ¦ ¦ ¦ ¦ руб.

¦ чество¦ руб. ¦ чество¦ руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦(объем)¦ ¦(объем)¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦Итого ¦ ¦ ¦ ¦ ¦ ———————————————+——-+——+——-+——-

Общая стоимость использованных материалов для выполнения работ составила _________________ руб. (прописью)

3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4. Настоящий Отчет составлен в 2 (Двух) экземплярах, по одному для Подрядчика и Заказчика.

5. Приложения к Отчету:

— _____________________________(расчет фактического использования материалов при выполнении работ, копии иных документов, подтверждающих фактическое использование материалов).

От имени Подрядчика От имени Заказчика _____________________ (___________) _____________________ (___________) М.П. М.П.

Темы: Отчет | Гражданское право

https://www.youtube.com/watch?v=EfYHa7rK2GI

Приложение N 1 к Акту приемки-сдачи выполненных работ от «____» __________ ______ г.

г. _____________ «__» ________ ____ г.

______________, именуемый___ в дальнейшем «Подрядчик», в лице __________, действующ___ на основании ________, составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N ___ от «___» ___________ _____ г. (далее — Договор), о том, что:

1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, __________________________ (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N ___ от «___» ___________ _____ г.

2. В период с «___» ____________________ _____ г. по «___» ___________ _____ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

————————————————————————— ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦ Передано ¦ Фактически ¦ ¦ ¦ вида работ ¦ израсходо- ¦ ница ¦ за ¦ материалов ¦ использовано ¦ ¦ ¦ ¦ ванных ¦ изме-¦ еди- ¦ заказчиком ¦ материалов ¦ ¦ ¦ ¦ материалов ¦ рения¦ ницу ¦ ¦ подрядчиком ¦ ¦ ¦ ¦ ¦ мате-¦ изме-+—————+—————+ ¦ ¦ ¦ ¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ чество¦ руб. ¦ чество¦ руб.

¦ ¦ ¦ ¦ ¦ ¦ ¦(объем)¦ ¦(объем)¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦Итого ¦ ¦ ¦ ¦ ¦ ———————————————+——-+——+——-+——-

Общая стоимость использованных материалов для выполнения работ составила _________________ руб. (прописью)

3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4. Настоящий Отчет составлен в 2 (Двух) экземплярах, по одному для Подрядчика и Заказчика.

5. Приложения к Отчету:

— _____________________________(расчет фактического использования материалов при выполнении работ, копии иных документов, подтверждающих фактическое использование материалов).

От имени Подрядчика От имени Заказчика _____________________ (___________) _____________________ (___________) М.П. М.П.

Видео:Схемы отражения в 1С УНФ давальческого сырьяСкачать

Форма отчета об использовании давальческих материалов образец

Акт на списание малоценных и быстроизнашивающихся предметов. Счет на авансовый платеж по договору: образец. Карточка учета выдачи инструмента бланк. Журнал учета инструктажей по пожарной безопасности образец.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 653-60-72 Доб. 355 Москва и область

+7 (812) 426-14-07 Доб. 525 Санкт-Петербург и область

Это быстро и бесплатно!

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Создание сводной таблицы в Excel

Отчет об использовании давальческого сырья с суммами для Бухгалтерии 3.0

По вышеуказанному договору Подрядчик выполняет работы из материала Заказчика. Были предоставлены следующие материалы для выполнения работ:. Наименование работ согласно техническому заданию. Наименование материалов, предоставленных Заказчиком. Количество предоставленных Заказчиком материалов согласно техническому заданию.

https://www.youtube.com/watch?v=Hp2eNLEHajU

Количество фактически использованного материала. Количество неизрасходованного материала. Предоставленный Заказчиком материал использовался экономно и расчетливо, после окончания работ Подрядчик.

Вариант 1: возвращает следующие остатки материалов: [ вписать нужное ]. Вариант 2: с согласия Заказчика уменьшает цену работы с учетом стоимости остающегося у Подрядчика неиспользованного материала.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе. Примерная форма отчета об израсходовании материала. Отчет об израсходовании материала г.

Были предоставлены следующие материалы для выполнения работ: N Наименование работ согласно техническому заданию Наименование материалов, предоставленных Заказчиком Единица измерения Количество предоставленных Заказчиком материалов согласно техническому заданию Количество фактически использованного материала Количество неизрасходованного материала Стоимость материалов единицы руб.

Итого: Предоставленный Заказчиком материал использовался экономно и расчетливо, после окончания работ Подрядчик Вариант 1: возвращает следующие остатки материалов: [ вписать нужное ].

Заказчик [ вписать нужное ] Заказчик [ вписать нужное ] М. Подрядчик [ вписать нужное ] Подрядчик [ вписать нужное ] М. Вход Регистрация. Введите адрес электронной почты:. Введите пароль:.

Запомнить Забыли пароль.

Единица измерения. Стоимость материалов.

Отчет об использовании давальческого сырья

Отчет о расходах материалов в строительстве форма М — документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М утверждается начальником строительной организации.

Время, дающееся для утверждения, составляет дня, так как Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте начальник участка или старший прораб. При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную также по специальному образцу.

Схема с давальческим сырьем не является типовой в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления.

Типовая форма отчета об использовании давальческих материалов не утверждена. Форму отчета организация может разработать.

Переработка давальческого сырья

Jump to navigation.

Жалоба на соседей подаётся в том случае, если их действия являются В последнее время становится актуальной проблема защиты гражданами своих Работа в коллективе предполагает постоянное общение и контакт с абсолютно разными Каждая компания, независимо от размера, должна устанавливать бизнес-цели, чтобы Каждый человек обладает навыком адаптации к сложившейся ситуации, но все делают Кризис с разной силой оказывает влияние на граждан России: некоторые стараются Выберите рубрику 1. Предпринимательское право 1. Инструкции по открытию

Примерная форма отчета об израсходовании материала (подготовлено экспертами компании «Гарант»)

Отчет о расходах материалов в строительстве форма М — документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М утверждается начальником строительной организации.

Время, дающееся для утверждения, составляет дня, так как Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте начальник участка или старший прораб. При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную также по специальному образцу.

Заказчик возводит объект из собственных материалов силами подрядчика. В таком случае надо учитывать особенности использования давальческих материалов. Рассмотрим учет давальческих материалов на примере.

Отчет об израсходованных материалах образец. Отчет об использовании давальческих материалов

Разработка — Печать — Печатные формы документов. По желанию форму можно скорректировать. Данные по суммам берутся из проводок. Таким образом, документ должен быть проведён для корректного формирования отчёта. Протестировано на конфигурации Бухгалтерия предприятия, редакция 3. Инструменты и обработки Программист Расширение cfe v8 1cv8.

🎥 Видео

Учет материалов переданных в переработку: оформление первичных документовСкачать

Давальческие материалы в 1С Бухгалтерия 8Скачать

Вебинар "Производственный учет в 1С:УНФ"Скачать

Отчет производства за смену в 1С 8.3 на примереСкачать

Учет давальчекого сырья в 1С:Бухгалтерия 3.0 (позиция заказчика)Скачать

Производство в 1С с нуляСкачать

Вебинар «Склад и давальческое сырье, СИЗ, ответственное хранение в 2023 на примере 1С:ERP»Скачать

Вебинар «1С:ERP. Давальческие операции»Скачать

Бухгалтерский учет понятно за 10 минутСкачать

Пообъектный учет в строительстве. Практические инструменты для бухгалтеровСкачать

Урок 43. Списание материалов, выпуск продукции в 1С:Бухгалтерия 3.0Скачать

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамСкачать

Передача сырья в переработкуСкачать

Занятие 56 - СКД_Универсальный отчет (часть 1) - постановка задачи на разработкуСкачать

1C:Лекторий 19.08.21 Учет спецодежды и других малоценных объектов в "1С:Бухгалтерии 8"Скачать

1С Склад Приход Перемещение СписаниеСкачать