Если подрядчик подписывает документы с третьими сторонами, он остается вашим контрагентом, выступая в качестве доверенного лица. В зависимости от характера взаимоотношений всех внешних контрагентов можно разбить на группы: Покупатели и продавцы.

Они выступают контрагентами друг для друга, обязуясь, с одной стороны, передать товар, а с другой — принять его и внести оплату. Основание для возникновения отношений — заключенный договор купли-продажи.

Залогодатели и залогодержатели. Покупатели по данным договорам обязуются использовать продукцию в предпринимательских целях, а не в личных, как в договорах между поставщиками и потребителями.

Дарители и одаряемые.

- Определение типа контрагента

- Тема 4. Виды и типы организаций

- Кто такой контрагент для организации: виды, принцип работы, расчеты

- Понятие контрагента

- Основные виды контрагентов

- Принципы работы контрагента

- Расчеты с контрагентами

- Контрагенты – что это такое простыми словами

- Понятие контрагент в бухгалтерском учете

- Особенности заключения контрактов с контрагентами

- Особенности бухгалтерского учета взаиморасчетов с предприятиями-контрагентами

- Контрагент

- Кто может стать контрагентом

- Расчеты с контагентом

- Кто не может стать контрагентом

- Кто такие контрагенты предприятия?

- Расчеты предприятия с контрагентами

- Контрагенты продавец и покупатель

- Контрагенты залогодатель и залогодержатель

- Взаимодействие предприятия с контрагентами

- Заключение сделки

- Заключение договора с контрагентом

- Учет контрагентов на предприятии

- Финансовые отношения

- Клиент и партнер

- Оформление документов

- Прием обязательств по договору

- Комплексный подход к проверке контрагентов

Определение типа контрагента

Если вид Контрагента = «Организация»

- Участник бюджетного процесса: Тип счета = «Банковский» и Номер счета начинается «401, 402, 404» ИЛИ Тип счета = «Казначейский» и Номер счета начинается «03, 04, 12«. Если не удалось определить по номеру, то ищем слово в полном наименовании «казенное, КАЗЕННОЕ, администрация, АДМИНИСТРАЦИЯ, ПЕНСИОННОГО ФОНДА, пенсионного фонда, ФОНДА СОЦИАЛЬНОГО, фонда социального, ФЕДЕРАЛЬНОЙ СЛУЖБЫ, федеральной службы, УПРАВЛЕНИЕ МИНИСТЕРСТВА, управление министерства, ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ, инспекция федеральной, ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО, фонд обязательного медицинского, УПРАВЛЕНИЕ ФЕДЕРАЛЬН, управление федеральн, ГОСУДАРСТВЕННОЙ ИНСПЕКЦИИ, государственной инспекции«

- Государственное (муниципальное) бюджетное (автономное) учреждение: Тип счета = «Казначейский» и Номер счета начинается «20, 30«. Если не удалось определить по номеру, то ищем слово в полном наименовании «автономное, АВТОНОМНОЕ, бюджетное, БЮДЖЕТНОЕ«

- Финансовая (нефинансовая) организация государственного сектор: Тип счета = «Банковский» и Номер счета начинается «40501, 40502, 40601, 40602«. Если не удалось определить по номеру, то ищем слово в полном наименовании «унитарное, УНИТАРНОЕ«

- Иная нефинансовая организация: Тип счета = «Банковский» и Номер счета начинается «40702«.

- Финансовая организация: Тип счета = «Банковский» и Номер счета начинается «40701«.

- Некоммерческая организация, физическое лицо — производитель товаров, работ, услуг: Тип счета = «Банковский» и Номер счета начинается «40503, 40603, 40703, 40802«.

- Иная нефинансовая организация: так же отнесутся все контрагенты не попавшие под вышестоящие пункты.

Если вид Контрагента = «Физическое лицо»

- Некоммерческая организация, физическое лицо — производитель товаров, работ, услуг: Если поле ОГРН пустое или Наименовании содержит «ИП, ПБЮЛ, Индивидуальный«

- Физическое лицо: Все кто не попал под пункт 1.

Тема 4.

Виды и типы организаций

Кроме того, различают организации по: — отраслевой принадлежности (промышленные, транспортные, сельскохозяйственные, торговые и т. д.). — самостоятельности принятия решения (головные, материнские, дочерние и зависимые). — по величине (по численности членов организации).

Могут применяться и дополнительные признаки для классификации. Правительственные организации, статус который дается официальными формами власти.

(Например, властью федерального или местного уровня).

На эти организации распространяются различные привилегии, но и предъявляются жесткие требования. (Привилегии – финансирование.

Требования – государственные чиновники не имеют права возглавлять коммерческие структуры, не имеют права использовать привилегии в целях собственной выгоды либо личной выгоды сотрудников.

) Неправительственные организации – все другие организации, которые не имеют статуса правительственных.

Коммерческие организации – организации, ставящие своей целью получение прибыли в интересах учредителей или акционеров.

https://www.youtube.com/watch?v=r1T60uK2xfc

Некоммерческие организации ставят целью удовлетворение общественных потребностей. Полученная прибыль идет не учредителям, а используется на развитие организации (прибыль не облагается налогами).

Они отличаются от некоммерческих тем, что менее масштабны (например, любая партия).

Хозяйственные организации служат для удовлетворения потребностей отдельных индивидуумов и общества путем хозяйственно-производительной деятельности во внешней для организации среде.

Формальные организации — это зарегистрированные в установленном порядке общественные и хозяйственные организации (общества, товарищества и т. д.), которые выступают как юридические или неюридические лица. Неформальные организации – это незарегистрированные в государственных органах власти организации либо в силу их малочисленности, либо по каким-то другим причинам.

Кто такой контрагент для организации: виды, принцип работы, расчеты

Всем привет, уважаемые читатели блога AFlife.ru! В процессе развития и ведения деловых отношений неоднократно можно столкнуться с таким обозначением, как «контрагент». Это достаточно обширный термин, который активно используется в деловой лексике. Новым сотрудникам и начинающим бизнесменам важно четко понимать, кто такой контрагент для организации и как он им становится.

Понятие контрагента

Все юридические лица и частные предприниматели имеют контрагентов и сами являются таковыми для других участников деловых отношений. Ни одно предприятие не может вести деятельность без контрагентов. Поэтому особенно важно знать не только значение термина, но и его виды, способы осуществления отношений и расчетов с данным субъектом.

Контрагент – это один из участников деловых взаимоотношений. Совершенно не важно, покупатель это или продавец, заказчик или подрядчик. Основное условие – это наличие договора между сторонами. Он может быть составлен в официальной письменной форме с подписями и печатями сторон, а может быть в форме устной договоренности.

В качестве контрагента может выступать как физическое, так и юридическое лицо. Для конкретной организации этот термин обозначает всех субъектов хозяйственной деятельности, осуществляющих расчеты с ней. Причем оплата может быть выражена в различной форме – обычном денежном, взаимозачетом и пр.

Если рассматривать на примерах, то для строительной компании контрагентами будут являться: заказчик услуг, поставщики строительных материалов, субподрядчики, выполняющий часть работ по договору субподряда, физические лица, работающие по договору найма или оказания услуг. Будут ими и обычные покупатели построенных квартир.

Любое лицо или организация может быть контрагентом, но далеко не для всех. Та же строительная организация может сотрудничать с заказчиком, только при наличии определенной лицензии на осуществление работ, СРО. При отсутствии необходимых разрешений и документов заказчик не станет заключать договор с данной компанией.

То же самое касается поставщиков, субподрядчиков и физических лиц. Стороны должны взаимодействовать на равных. Поэтому совместная деятельность осуществляется только при соблюдении определенных условий всеми участниками и при наличии экономического интереса в сотрудничестве с обеих сторон.

Обычно контрагентами становятся после подписания договора. Большинство юридических лиц предпочитают работать на основе подписанного контракта, поскольку он защищает права и интересы обеих сторон, а также закрепляет обязанности и служит инструментом урегулирования споров. Обычно составление документа поручается юристам, которые смогут учесть интересы всех сторон деловых отношений.

https://www.youtube.com/watch?v=oC9Oyk-Be1w

Процедура заключения договора состоит из нескольких этапов:

- Оферта. Одна из сторон направляет другой письменное или устное предложение о сотрудничестве с указанием основных аспектов совместной работы. Это может быть деловая беседа, договор-счет, коммерческое предложение или письмо руководителю.

- Акцепт. Вторая сторона рассматривает поступившее предложение и акцептует (принимает оферту) в случае согласия с предложенными условиями. Второй участник может внести некоторые коррективы в предложение или выдвинуть встречные условия, на которых согласен работать. Тогда рассматривать предложение приходится уже первой стороне.

- Подписание контракта. Если стороны приходят к общему решению, то они подписывают договор и становятся друг для друга контрагентами.

Серьезные организации ответственно подходят к заключению договоров и расширению списка покупателей или поставщиков.

От того, насколько грамотно и честно ведет свои бизнес вторая сторона отношений, зависит репутация и самой организации. Особенно в глазах таких государственных учреждений, как ИФНС.

Поэтому потенциальные контрагенты перед заключением договора проходят проверку на соответствие определенным параметрам.

Для чего это нужно, если условия договора преследуют в основном экономическую выгоду? Нередко при проведении выездной проверки налоговая инспекция отправляет встречные запросы всем контрагентам.

А в случае, если инспекторам что-то покажется подозрительным, они могут наведаться с камеральной проверкой к связанным компаниям.

Перед заключением договора с неизвестной организацией необходимо запросить учредительные документы и проверить ее деловую репутацию. Иначе такое сотрудничество может привести к проблемам.

Основные виды контрагентов

Контрагент – это емкое понятие. Оно включает в себя абсолютно всех, с кем сотрудничает организация при осуществлении своей деятельности. Поэтому данный термин имеет множество разновидностей:

- Продавец – покупатель. Первая сторона обязана передать второй выбранный ею товар соответствующего качества в установленном количестве и по обговоренной цене. В свою очередь вторая сторона обязана оплатить полученные ТМЦ.

- Поставщик – покупатель. Поставщик, в соответствии с подписанным договором, обязан поставить покупателю определенный вид товаров или услуг. А покупатель обязан рассчитаться за полученный товар (услуги) тем способом, который прописан в договоре.

- Арендодатель – арендатор. Первая сторона передает второй в возмездное пользование на определенный срок собственное имущество (жилая/нежилая площадь, техника, оборудование и т.д.).

- Залогодатель – залогодержатель. Залогодатель во исполнение условий заключенного договора, передает залогодержателю собственное имущество в качестве гарантии. Обычно речь идет о кредите в банке, выданном под залог недвижимости или транспорта. При неисполнении условий договора залогодателем залогодержатель вправе распоряжаться полученным имуществом по собственному усмотрению.

- Отправитель – перевозчик. Согласно заключенному договору, перевозчик обязуется осуществить транспортировку имущества отправителя на указанный адрес в установленный срок. Отправитель должен оплатить услуги перевозчика в соответствии с договоренностью.

- Комитент – комиссионер. Первая сторона нанимает вторую для осуществления определенных действий от своего имени за установленный процент комиссии. Тот от лица комитента заключает договор, за что получает вознаграждение.

Это основные виды внешних договаривающихся контрагентов, но далеко не полный список. Также встречаются: одаряемый – даритель, кредитор – поручитель и т.д. Их достаточно много, и в каждой сфере деятельности они называются по-разному, ведь условия сотрудничества значительно различаются.

Принципы работы контрагента

Существует несколько принципов, которые формируют работу контрагента:

- Контрагентом может стать любое правоспособное и дееспособное лицо, зарегистрированное в РФ (не обязательное условие, если это возможно) и подходящее под все условия для сотрудничества с конкретной организацией. К примеру, чтобы быть поставщиком для молочного завода необходимо поставлять продукцию, востребованную на этом заводе. Дополнительно нужно иметь все соответствующие разрешения, лицензии, отчеты о пройденных проверках качества товара.

- Обе стороны, заключившие контракт, делают это добровольно и сотрудничают на равных. Недопустимо принуждение одной из сторон к сотрудничеству. Основной принцип работы контрагентов – это добровольное желание сторон вести совместную деятельность.

- Фиксирование достигнутых договоренностей в форме подписанного контракта или иного документа. Желательно даже при небольших сделках подписывать договор, что и практикуется при сотрудничестве организаций. Но на практике при работе с частными лицами это не всегда возможно, и стороны договариваются между собой на словах. Особенно когда дело касается розничной торговли. В этом случае подтверждением сотрудничества и его условий будет полученный покупателем чек с указанием реквизитов организации, наименования и суммы товара (услуг).

Взаимодействие контрагентов обычно происходит по следующей схеме:

- Заключение договора между двумя партнерами.

- Внесение новой организации (физического лица) в список контрагентов. Большинство организаций и ИП используют для ведения учета специальную программу – 1С. В ней формируется справочник контрагентов, их полное досье, а также история сотрудничества и сверки.

- Исполнение одной из сторон обязательств по договору (поставка товара, выполнение работ, оказание услуг). Для отражения исполнения обязательств используются первичные документы (ТОРГ-12, Акты выполненных работ, КС-2, КС-3 и т.д.).

- Прием второй стороной обязательств по договору (подписание первичных документов, принятие товара и т.д.)

- Финансовые расчеты. По итогу у одной из сторон образуется задолженность перед другой стороной, которая закрывается указанным в договоре способом (предоплата, оплата по факту и т.д.).

Расчеты с контрагентами

В большинстве случаев расчеты между контрагентами производятся методом оплаты денежных средств на расчетный счет организации (физ. лица). В некоторых случаях применяется взаимозачет, бартерный обмен, наличный или иные способы расчетов.

https://www.youtube.com/watch?v=lVNWJ_pv3T4

В зависимости от вида контрагентов и условий договора стороны могут рассчитываться:

- Методом предоплаты. Поставка или оказание услуг осуществляется только после их частичной оплаты. Обычно поставщик старается запросить хотя треть от оговоренной суммы, чтобы убедиться в серьезности намерений второй стороны.

- По факту выполнения работ или поставки ТМЦ. То есть оплата осуществляется после подписания первичной документации и приема исполнения обязательств одной из сторон.

- В кредит. Если это предусмотрено условиями договора, контрагенты могут сотрудничать некоторое время без оплаты. Обычно – до достижения установленной суммы лимита, после чего необходимо закрыть долг, иначе сотрудничество будет приостановлено до момента оплаты.

В практике взаимодействия между сторонами сделки применяются и другие варианты оплаты, например, лизинг. В зависимости от сферы свой деятельности организации могут предложить разные способы взаиморасчетов.

Контрагент – обязательное звено в длинной цепочке бизнеса. Правильное понимание этого термина и серьезное отношение к деловым связям позволит избежать многих проблем, обойти стороной нечестных поставщиков и покупателей, обзавестись надежными клиентами. В основе грамотного ведения хозяйственной деятельности лежит правильный подход к выбору контрагентов и сотрудничеству с ними.

Если вам понравилась наша статья, то делитесь ею в социальных сетях и обязательно подписывайтесь на обновления блога, чтобы не пропустить много чего интересного!

Контрагенты – что это такое простыми словами

Словом контрагент обозначаются участники гражданско-правовых отношений, связанные определенными обязательствами в ходе выполнения договорных отношений.

При этом происходит обоюдное противостояние обеих сторон. Другими словами, взятому обязательству одного участника отношений противостоит законное право другого участника.

Немаловажно, что такое же правило действует и в обратном направлении. Таким образом, контрагент — это любая из сторон отношений.

В качестве примера можно привести контракт, где контрагентами выступают заказчик и подрядчик. Контрагентом может быть и физическое, и юридическое лицо, выступающее одной из сторон правовых отношений.

Понятие контрагент в бухгалтерском учете

В рамках ведения хозяйственной деятельности любого предприятия важное значение уделяется планированию и составлению бизнес-прогнозов на будущий период.

В соответствующих бизнес-прогнозах непосредственными участниками хозяйственных операций являются потенциальные клиенты или контрагенты.

Постоянные рабочие контакты с контрагентами — одна из важных сторон деятельности производственных, торговых предприятий и компаний, основной вид деятельности которых — оказание определенных услуг.

Все хозяйственные операции, связанные с тем или иным контрагентом, находят обязательное отображение в бухгалтерском учете компании.

При этом в отношении каждого контрагента бухгалтерия ведет отдельный учет и оформляет свой обязательный перечень документации, где отображаются все события в рамках договорных отношений.

Само предприятие может выступать в данных отношениях как подрядчиком, так и заказчиком. Что касается договорных отношений, то они, как правило, строятся на принципе взаимного равенства, то есть ни одна из сторон не подчинена другой.

Помимо бизнес-партнеров контрагентами являются также все лица, имеющие некоторую связь с предприятием в рамках гражданско-правовых отношений. К их числу относятся потребители товаров и услуг, подрядчики. К контрагентам также относятся сотрудники компании.

Особенности заключения контрактов с контрагентами

Перед заключением договора одним из предприятий инициируется соответствующее предложение, которое другая сторона должна принять или отклонить.

https://www.youtube.com/watch?v=NYyMJmuS38o

Таким образом, заключению договора предшествует предварительная стадия под названием оферта, являющаяся письменным предложением определенных взаимовыгодных действий.

Если контрагента устраивают детали оферты, то наступает вторая стадия под названием акцепт. Акцепт выражается в согласии контрагента на поступившее предложение оферты.

Таким образом, сделку можно считать заключенной, если компания, выступающая инициатором отношений, в ответ получила акцепт — согласие на сотрудничество.

Особенности бухгалтерского учета взаиморасчетов с предприятиями-контрагентами

На стадии развития конкретных договорных отношений не обойтись без бухгалтерии, которая в регистрах бухгалтерского учета отображает все операции, связанные с хозяйственной деятельностью, в частности в рамках взаимоотношений с контрагентами.

В первую очередь учет основывается на ведении единой информационной базы, отображающей информацию о бизнес-партнерах компании.

Стоит отметить, что сегодня многие предприятия автоматизировали бухгалтерский учет, например, при помощи использования программы 1С. Соответствующие программы значительно облегчают работу бухгалтерии.

Если учет ведется посредством 1С, то информация о контрагентах заносится в специальный справочник, где отображаются регистрационные данные, контакты, банковские реквизиты партнеров.

Взаиморасчеты с контрагентами подразделяются на расчеты с поставщиками и заказчиками. В отношении поставщиков бухгалтером оформляется свой пакет документов, необходимый для осуществления взаимных расчетов. Также свой пакет документов имеется и в отношении заказчиков.

Состояние расчетов отображается в специальных ведомостях, которые закрываются после выполнения сторонами своих обязательств по всем пунктам контракта.

При этом расчеты считаются закрытыми, если подрядчик полностью выполнил работу или поставил товары, а заказчик оплатил их.Весь бухгалтерский учет подразделяется на синтетический и аналитический.

На синтетических счетах отображается сводная информация в денежном выражении по тем или иным хозяйственным операциям. Например, есть синтетический счет, на котором отображено состояние расчетов с поставщиками.

На счетах аналитического учета отображается информация не только в денежном, но и в натуральном выражении. Если необходимо, то информацию можно выделить в разрезе конкретного контрагента, например.

И в заключение необходимо отметить, что правильный выбор контрагента поможет избежать неприятных моментов в деятельности компании.

Контрагент

Контрагент – это физическое или юридическое лицо, которое является одной стороной заключаемой гражданской или правовой договоренности.

Представители с той и с другой стороны находятся в состоянии противопоставления по данному договору. Все обязанности для представителей одной стороны договора имеют противоположную характерность для другой.

Согласно договору, представители сторон заключаемого документа – контрагенты.

Но данным термином можно назвать и организацию, выполняющую специализированные работы – подрядчика, которая вместе с заказчиком определяет необходимые рабочие условия и величину стоимости оказанной услуги.

Получается, что контрагентом является тот, кто представляет определенную сторону договора. Происходит данный термин от латинского слова «contrahens», что означает «договариваться, согласовывать».

Кто может стать контрагентом

В нынешнее время контрагентом могут быть представители организации или же обычные граждане, которые заключают с предприятиями разного рода договорные соглашения (торговля, финансы и т.д.). Заказчик, являясь обязательным участником коммерческих манипуляций, предстает в роли главного участника в процессе разработки плана на основе взаимоотношений и анализа рынка.

https://www.youtube.com/watch?v=YPmW-JUP2FE

Контактировать предприятиям с контрагентами необходимо на постоянной основе, поскольку этот факт никак нельзя ликвидировать при заключении договора между сторонами.

Данная связь имеет определенные принципиальные отличия и неизбежно указывается в отчетах бухгалтерии предприятия.

Бухгалтер обязан на каждого контрагента выписать собственную необходимую документацию, где будет постоянно вписывать финансовые изменения, касающиеся заключенного договора.

Получается, что каждая сторона оформляет договоренность друг с другом. Любой представитель фирмы имеет возможность стать контрагентом.

Ими могут быть изготовители различных товаров и услуг, поставщики, заказчики, работники фирмы и ее покупатели – все, кто вступает с организацией в товарно-деловые взаимоотношения и оформляет договор.

Контракты с контрагентами обычно развиваются на равноправных условиях, исключая полное подчинение какой-либо стороне договора.

Чтобы заключить договоренность с контрагентом, организации нужно сначала предложить свои условия стороне, с которой хотелось бы вступить в сотрудничество. Вторая сторона должна принять решение о сотрудничестве или же отклонить его. Выходит, что любая сделка данного типа строится из двух этапов.

- Первый этап называется офертой – предложение в письменном виде, где выявляется желание одной стороны сотрудничать с другой.

- Второй этап носит название акцепт – это подтверждение второй стороны о своем желании сотрудничать.

В конце, сделка признается действительной при условии, если сторона, которая предлагает сотрудничество, своевременно получила положительный ответ от стороны, которой предложили данное сотрудничество.

Расчеты с контагентом

Каждый расчет организации с контрагентом делятся на несколько типов, каждый из которых имеет свои различия. При работе с поставщиками иногда рассматриваются расчетные операции на кредитных условиях или на каких-либо других, если при этом были оговорены условия. Бухгалтер обязан зафиксировать все платежные операции, чековые документы и остальную необходимую отчетную документацию.

Если рассматривать ситуацию, где оплата за товар прошла без задержки, то обычно применяется поручение о платеже. Но когда поставщик имеет некие проблемы с поставкой товара, то используется расчетные операции по инкассо.

Когда проводятся взаимные расчеты предприятия с подрядчиками, то подрядчик приобретает фиксированный денежный заработок, оговоренный заранее.

Получается, что все расчетные операции ведутся при помощи специальных бумаг, которые закрываются после того, как происходит полный расчет с контрагентом.

Выплаты с сотрудниками организации проходят по определенным ведомостным документам, где отражается, кому и в каком количестве начисляется аванс, премия или штрафные санкции.

Расчеты с контрагентами, проводимые бухгалтерами, играют огромную роль в производственной работе каждой организации. Именно поэтому они исполняются без каких-либо ошибок и в определенный временной период.

Предприниматели несколько по-другому контактируют с контрагентами и вступают с ними в отношения. Контрагентами организации являются те, кто хочет издавать определенный товар и постоянно ищет того, кто хочет купить данный товар. Покупатель и будет выступать в роли контрагента при заключенном договоре.

Обычно, денежная величина подобных сделок достаточно велика, поэтому предприниматель обязан досконально проверить своего союзника и должен удостовериться в его надежности. Если этого не сделать, то можно попасть в неприятную ситуацию, когда покупатель попросту не отплатит заказанный товар.

И доказать что-либо будет крайне проблематично, поскольку официально данный товар не зарегистрирован и не известно кто является руководителем данного процесса изготовления. Этот контрагент принесет большие проблемы в совместную работу.

Именно поэтому нужно всегда быть настороже при выборе будущего бизнес-партнера и всегда перепроверять имеющуюся информацию на тех, кто хочет вступить в отношения с предпринимателями.

Кто не может стать контрагентом

Но стоит сказать, что не любое физическое или юридическое лицо имеет право стать контрагентом.

Для того, чтобы оказывать специализированные услуги или заниматься изготовлением определенных товаров, необходимо иметь действующую лицензию, поскольку контрагент является не только стороной заключенного договора, но и представляет собой партнера по бизнесу, работающего на взаимовыгодных условиях. Также не может быть контрагентом лицо, которое было признано недееспособным – не имеющее прав для заключения и исполнения договоренностей.

https://www.youtube.com/watch?v=HnrZxap_5SQ

Обычный гражданин не имеет права стать контрагентом при заключении строительного договора подряда, поскольку, при неудачно выполненных работах, заказчик останется в минусе. Именно поэтому для собственной защиты лучше всего заключать подобные договора с квалифицированными организациями, которым, в случае чего, можно будет предъявить претензии.

В процессе правильного определения партнера-контрагента есть большая возможность избежать множества тревожных моментов и постоянно находиться в состоянии уверенности и эффективности собственного детища.

Кто такие контрагенты предприятия?

Контрагентом является одна из основных сторон договора, которая принимает на себя обязательства согласно подписанному договору. Каждая сторона, подписавшая документ, считается контрагентом по отношению друг к другу.

Такие партнеры в дальнейшем будут связаны конкретными обязательствами друг с другом.

В качестве контрагентов могут выступать юридические или физические лица, организации, предприятия. Более того, контрагентом может выступать некий подрядчик (юридическое или физическое лицо), который получает вознаграждение за свою работу и обязуется выполнять все требования заказчика.

Контрагентами предприятия выступают как раз подобные подрядчики. Именно они подписывают документы с другими компаниями, и выступают в качестве доверенного лица.

Под термином контрагент так же могут подразумевать компанию, которая в ходе сделки, обязуется выполнять все виды работ, ранее согласованные с основными требованиями заказчика.

Стоит отметить, что практически любой человек или организация, с которыми у вас возникают финансовые отношения, будут выступать для вас контрагентами.

Расчеты предприятия с контрагентами

Все основные расчеты предприятия с контрагентами зависит от того, какая же методика была указана предварительно в подписанном договоре. Расчетные данные в обязательном порядке должны быть занесены в информационную электронную базу.

Более того, с одним контрагентом можно подписать несколько договоров, однако все они могут быть заключены на разных условиях.

Для измерения задолженности между контрагентами следует выбирать один вариант среди указанных ниже.

Им может быть, например:

- Иностранная валюта;

- Условные единицы;

- Рубли.

Иностранную валюту предпочитают предприятия, которые заключали договор с иностранными партнерами. Первые варианты расчета могут использоваться для погашения задолженности с отечественными контрагентами.

Также, важным пунктом в расчетах предприятия с контрагентами является возможность детализация выплат.

Например, одна из сторон может предложить осуществлять расчеты:

- Отдельно по каждому документу, которые могут содержать данные об отгрузках, оплате и т.д.

- Сразу по всему договору.

Одним из самых распространенных вариантом являются случаи, когда одна конкретная оплата относится к какой-то поставке.

Здесь может быть два варианта:

- Сначала может быть зафиксирована оплата, и только потом сам факт поставки, либо же наоборот.

- Сначала происходит поставка товара, и только потом производиться оплата непосредственно за сам поступивший товар.

Возможен и совершенно другой вариант расчетных операций предприятия с контрагентами. Последний, например, обязуется в течение неделе либо же месяца поставлять товары по разовым документам.

https://www.youtube.com/watch?v=pp7tma1K8Rk

В свою очередь, предприятие подписавшее соглашение с контрагентом, должно выплатить всю сумму по окончанию неделе или месяца, смотря какой период указан в договоре. Однако подобный вариант практикуется только с надежными и проверенными предприятиями.

Стоит отметить, что расчетные операции могут проводиться не только наложенными платежами. Существуют еще и другие формы расчетов, такие как чеки, платежные поручения, и многие другие. Выбранная форма расчетов с контрагентами обязательно должны прописываться в договоре.

Контрагенты продавец и покупатель

Продавец и покупатель являются контрагентами по отношению друг к другу. Когда между ними заключается договор, для продавца контрагентом становится покупатель, и наоборот, для покупателя – продавец. Продавец обязан продать необходимый товар (вещь) покупателю.

В свою очередь, покупатель в обязательном порядке должен принять товар (вещь) и заплатить за него полную стоимость в денежном эквиваленте. Как правило, между подобными контрагентами заключается договор купли-продажи.

Контрагенты залогодатель и залогодержатель

Залогодатель выступает как сторона, которая предоставляет собственное имущество в качестве залога, а залогодержатель, соответственно, лицо, которое принимает в залог имущество первой стороны.

Залогодателем и залогодержателем могут выступать и юридические, и физические лица. Между контрагентами заключается договор залога.

Взаимодействие предприятия с контрагентами

Успешность предприятия напрямую зависит от взаимодействия с контрагентами, которыми могут выступать клиенты, покупающие продукцию компании, поставщики и другие.

Для того, чтобы сохранить собственный имидж многие компании пытаются взаимодействовать с контрагентами на самым выгодных условиях.

Большинство предприятий предпочитают использовать электронный документооборот, поскольку это может намного упростить работу с контрагентами. На сегодняшний день существует, как минимум, четыре варианта взаимодействия компании с контрагентами.

Например:

- Без электронного документооборота;

- Внутренний документооборот, который полностью автоматизирован;

- Нет внутреннего документооборота, но есть автоматизированный межкорпоративный;

- В наличии имеется как внутренний, так и межкорпоративный документооборот.

Каждое предприятие на свое усмотрение выбирает соответствующий вариант взаимодействия с контрагентами.

Заключение сделки

Перед заключением сделки с контрагентом в обязательном порядке необходимо проверить все его документы и получить на руки:

- Свидетельство о регистрации;

- Лицензию;

- Выписку;

- Свидетельство о том, что контрагент платит налоги;

- Банковские реквизиты.

Только после того, когда предприятие полностью познакомится и хорошо изучит предложенные документы, оно может заключать сделку с контрагентом.

В случае, если какие-то документы не были предоставлены, сделку лучше всего отложить на некоторый промежуток времени до выяснения всех обстоятельств.

Заключение договора с контрагентом

Договор между контрагентами является важной составляющей всей сделки и дальнейшей работы. Правильно составленный договор помогает не только следить за выполнением бухгалтерского и налогового учетов, но также избежать проблем с налоговой инспекцией.

Что же такое договор?

Согласно законодательству, договором считается взаимное соглашение двух или более сторон, где указываются права и обязанности контрагентов, а также возможность их изменение или же прекращения.

Только после подписания соответствующего документа возникают права и обязанности двух контрагентов, которые его подписали.

https://www.youtube.com/watch?v=VIl4ySneCtU

Сам договор может заключаться в определенной форме (письменной) и несколькими способами.

Например:

- Подписание одного единственного документа.

- Подписание договора осуществляется посредством обмена документов.

- Соглашение с офертой. Для того, чтобы договор считался действительным, нет необходимости его подписывать двумя сторонами (контрагентами). Договор вступит в силу сразу же после того, когда хотя бы одна сторона его подпишет.

Стоит отметить тот факт, что договор будет считаться заключенным, только после того, когда контрагенты достигнут полного взаимопонимания между собой и согласятся на все предложение условия.

Учет контрагентов на предприятии

Для учета контрагентов на предприятии могут использоваться достаточно большое разнообразие программ. С их помощью можно осуществлять учет контрагентов самых различных категорий, включая физические лица и юридические лица.

Одной из наиболее популярных программ является «Контрагенты предприятия 3.2». Эта программа предназначена для ведения всех контрагентов компании и учета их деятельности.

Стоит отметить, что она поддерживает сетевой режим работы.

Финансовые отношения

В ходе осуществления своей деятельности у предприятия, несомненно, возникают финансовые отношения с различными контрагентами. Они могут быть связаны с организацией производственного процесса, реализацией готовой продукции, с предоставлением услуг или же работ и многое другое.

Основой финансовых отношений являются денежные средства.

Клиент и партнер

Для каждого предприятия контрагент должен выступать не только в качестве клиента, а и как партнер. Благодаря тесному сотрудничеству можно будет установить не только доверительные взаимоотношения, но и с легкостью повысить имидж собственной компании.

Однако не каждая компания сможет выполнить подобную задачу, поскольку каждый клиент требует индивидуального подхода.

Оформление документов

При налаживании доверительных отношений между контрагентами и согласования всех условий, можно приступать к оформлению документов.

Сам договор может быть подписан несколькими способами, о которых уже ранее вспоминалось. Обязательным условием является наличие предмета договора и существенных условий.

Прием обязательств по договору

В каждом договоре должны быть прописаны права и обязательства сторон, которые его подписывают. Прием обязательств в обязательном порядке вступают в силу только после подписания документа. Но, если изменяется договор, в таком случае изменяются и принятые обязательства.

Комплексный подход к проверке контрагентов

Перед тем, как заключить сделку с контрагентом и в дальнейшем подписать с ним договор, предприятию необходимо проверить вторую сторону договора. Осуществить проверку можно несколькими способами.

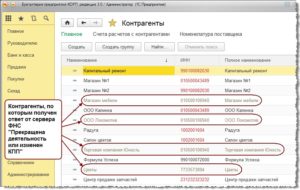

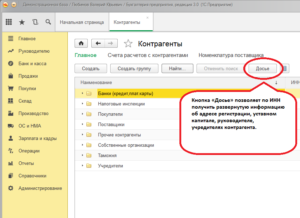

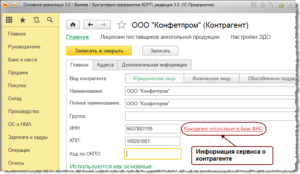

Во-первых, с легкостью можно узнать информацию о контрагенте онлайн в интернете. Для этого предприятию необходимо узнать ИНН контрагента и проверить по государственному реестру или же в подходящей базе данных.

Во-вторых, можно приобрести специальную аналитическую программу, которая содержит информацию о многих налогоплательщиках.

Однако при проверке контрагенты желательно осуществлять комплексный подход, который включает использование, как первого, так и второго метода проверки.