")

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

- Ндфл с выплат по гражданско-правовым договорам

- Налоговые вычеты

- — Профессиональный налоговый вычет

- — Стандартный налоговый вычет

- — Имущественный налоговый вычет

- Страховые взносы в фонды

- Взносы на травматизм

- Учет в составе расходов по налогу на прибыль

- Разбираемся, какие бывают налоги и взносы по договору ГПХ

- Договор ГПХ: какие налоги нужно выплачивать?

- Страховые взносы по договору ГПХ

- Как уменьшить базу для страховых взносов?

- Как формируется отчётность при оплате налогов по договору ГПХ?

- Изменения налогов и взносов по договору ГПХ в 2021 году

- Налоговые риски по договору ГПХ с физическими лицами

- Договоры ГПХ: налоги и страховые взносы в 2021 году — Evle

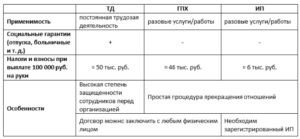

- Гпх и трудовой договор – в чем разница

- Обязательные для ГПХ налоговые и страховые платежи

- Уплата налогов по договорам подряда и ГПХ в 2021 году

- Страховые взносы в 2021 году

- Уменьшение базы для страховых взносов

- Отчетность по договорам гражданско-правового характера

- Облагаются ли взносами в ФСС договора ГПХ

- Что такое гражданско-правовой договор: облагается ли он налогом и страховыми взносами

- Что такое договор ГПХ

- Налогообложение договора ГПХ в 2021 году

- Страховые взносы по договорам ГПХ в 2021 году

- Когда бухгалтер начисляет взносы на ОПС и ОМС

- Когда бухгалтер НЕ начисляет взносы на ОПС и ОМС

- Ставка

- База

- Выплаты по договорам гражданско-правового характера взносы в ФСС

- Взносы в соцстрах

- Налоги с гражданско-правового договора в 2021 году

- Договора гпх облагаются фсс несчастный случай

- Договоры гпх: страховые взносы 2021/2021

- О страховых взносах с вознаграждений по договорам подряда

- Договор ГПХ: налоги и взносы 2021

- Порядок оплаты налогов по договору ГПХ

- Пути оптимизации налогов и взносов при применении договоров ГПХ

- Использование стандартного и профессионального налогового вычета

- Какими страховыми взносами облагается договор гражданско-правового характера?

- Применение дополнительных тарифов при начислении страховых взносов по договорам ГПХ

- Исполнитель договора не является сотрудником компании-заказчика

- Исполнитель состоит с заказчиком в трудовых отношениях

- Особенности уплаты налогов и взносов при авансовых выплатах

- Начисление и уплата НДФЛ

- Начисление и уплата страховых взносов

- Отражение выплат по договорам ГПХ в бухгалтерском учете

Ндфл с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

— Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов.

То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору.

Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

— Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст.

218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

— Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

https://www.youtube.com/watch?v=pLZg-WKsH1U

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Ведите кадровый учет и рассчитывайте зарплату без проблем через интернет

Узнать больше

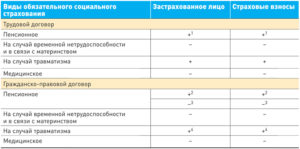

Страховые взносы в фонды

Норма п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ: «Выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках гражданско-правовых договоров, предметом которых является выполнение работ (оказание услуг) признаются объектом обложения страховыми взносами во внебюджетные фонды».

Это значит, что те выплаты, которые будут начислены по договорам выполнения работы и оказания услуг, будут признаваться объектом обложения страховыми взносами во внебюджетные фонды.

Но в данном случае есть небольшое отличие от трудового договора: взносы в ФСС РФ на гражданско-правовые договоры не начисляются. Это следует из пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

Исполнитель (подрядчик) – гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

Исполнитель (подрядчик) – индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

Исполнитель (подрядчик) – штатный работник.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Современное обучение для бухгалтера: главные темы и изменения в бухучете и налогах

Узнать больше

Разбираемся, какие бывают налоги и взносы по договору ГПХ

Заключение договора ГПХ (гражданско-правового характера) ещё не означает, что по нему не должны начисляться налоги и страховые взносы. Соответствующая обязанность, в частности, обозначена в статье 420 НК РФ. Но какие именно взносы и налоги по договору ГПХ нас ждут в 2021 году? Стоит ли готовиться к изменениям? Как оформлять начисления? В этих вопросах нужно разобраться.

Договор ГПХ: какие налоги нужно выплачивать?

В первую очередь необходимо прояснить, кто именно должен заниматься выплатами. Налоговым агентом по договорам ГПХ с физическим лицом традиционно признаётся заказчик. Но если он не исполнит соответствующую обязанность, то вопросы у ФНС РФ могут возникнуть и к исполнителю. То есть в данном случае осмотрительность должны проявлять обе стороны.

Учтите, что характер выплат зависит от того, кто именно будет исполнителем. Если это – физическое лицо, то нужно разобраться с подоходным налогом и со взносами в ПФР и ОМС. У ИП – своя ситуация с начислением налогов. В случае с индивидуальным предпринимателем всё зависит от конкретного налогового режима.

Итак, если договор ГПХ заключён с физлицом, то нужно выплачивать подоходный налог по ставке 13% или же 30% согласно статье 208 НК РФ. Соответствующее положение должно быть зафиксировано прямо в тексте соглашения. При этом заказчик выступает в роли налогового агента. Так что если с выплатами возникнут какие-то проблемы, то ФНС РФ в первую очередь задаст вопросы ему.

Гонорар, полученный физическим лицом, облагается подходным налогом не на 100%: у исполнителя есть право использовать профессиональные, стандартные и социальные вычеты по статье 210 НК РФ.

При расчёте налога сначала нужно уменьшить налоговую базу на размер всех трат, которые исполнитель совершил в связи с заказом. Это может быть приобретение расходных материалов, износ инструментов, оборудования и прочее.

Такие траты подтверждаются товарными накладными и чеками.

https://www.youtube.com/watch?v=OBhaZIrxpPU

Также стоит принимать во внимание наличие у исполнителя несовершеннолетних на иждивении. Если при этом у налогоплательщика доход не превышает 350 тысяч рублей, то используются стандартные вычеты. Учтите, что и вычеты, и выплаты рассчитываются за период действия договора.

Страховые взносы по договору ГПХ

По договору ГПХ нужно выплачивать ряд страховых взносов. Это:

- 22% в ПФР. Учтите, что в 2021 году страховая база была равна 1 миллиону 21 тысяче рублей. Со всего, что больше указанной суммы, нужно удерживать 10%;

- 2 – 14% в зависимости от условий труда и вредности (опасности) выполняемой работы;

- 5,1% составляет сбор, который нужно перечислить в ОМС.

Обратите внимание: у заказчика в связи с основным видом деятельности могут быть льготные ставки по страховым взносам. Тогда они будут касаться и договоров ГПХ.

Страховые платежи не удерживаются в определённых случаях. Речь идёт о следующем:

- в роли исполнителя выступает юридическое лицо или индивидуальный предприниматель;

- исполнителем является иностранец или же лицо, не имеющее гражданства, которое оказывает услуги за пределами страны (статья 422 НК РФ);

- не оплачиваются взносы на материнство и в связи с временной нетрудоспособностью.

Взносы отчисляются тогда, когда по характеру соглашения предполагается оказание услуг или выполнение работ. Если же речь идёт о договоре аренды, а также о денежном займе, то делать социальные выплаты не придётся.

Если целью сделки является одновременно как выполнение работ, так и передача собственности, то взносы будут выплачиваться только в отношении первой части.

Передача имущества тоже облагается налогом, но уже по другому принципу.

Как уменьшить базу для страховых взносов?

Страховые взносы по договору ГПХ рассчитываются по конкретной налоговой базе. Как я уже и говорил, её можно уменьшить на объём расходов, которые понёс исполнитель. Это реально при заключении договора, предполагающего передачу прав на интеллектуальную собственность или же выплату вознаграждения автору.

Но соответствующие траты нужно подтверждать. А если доказать расходы не получается или невозможно, налоговую базу согласно НК РФ разрешено уменьшить на определённое количество процентов при:

- создании графических, декоративных и скульптурных произведений – на 40%;

- написании театральных постановок и музыки для кинофильмов – на 40%;

- совершении открытия в производстве – на 30%

- создании произведений живописи, фотографии или архитектуры – на 30%;

- написании музыки – на 25%;

- создании литературы научного и художественного характера – на 20%.

Иногда исполнителю трудно понять, к чему конкретно относится результат его работы.

Чтобы с налоговой впоследствии не возникло проблем, лучше всего просто обратиться в соответствующее территориальное отделение ФНС для уточнений.

Если налогоплательщик совершает ошибку при заполнении декларации или при начислении взносов, но делает её на основании официально полученного ответа от ФНС РФ, он не несёт за это ответственность по законодательству.

Как формируется отчётность при оплате налогов по договору ГПХ?

Наличие договора ГПХ подразумевает, что работодатель должен отчислять в ФНС РФ налоги и сборы. Кроме того, он подаёт отчёт в ПФР (форма С3В-М), где нужно принимать во внимание не только штатных, но и наёмных сотрудников.

К оформлению этого документа следует отнестись очень внимательно: внесение изменений не предполагается, а за ошибки налоговый агент обязан будет заплатить серьёзный штраф. Аналогично формируется отчётность по форме СЗВ-СТАЖ.

Обратите внимание на сроки: документы за прошлый отчётный период необходимо направить в ПФР не позднее 1 марта 2021 года, а за 2021 год, соответственно, не позднее 1 марта 2021. Для предоставления данных используются бланки строгой отчётности, причём для каждого отчёта они будут своими.

Изменения налогов и взносов по договору ГПХ в 2021 году

Никаких специфических изменений по налогам с договора ГПХ с 2021 году не предвидится. То есть порядок начислений останется прежним, как и механизм формирования и подачи отчётности. Тем не менее некоторые общие нововведения в налоговой сфере, которые затронут и договоры ГПХ, всё же предполагаются.

Так, в 2021 году появится налог на самозанятых лиц. Он касается физлиц, которые оказывают услуги или выполняют работы без регистрации юрлица и без оформления себя как ИП. Ставка зависит от того, с кем будут сотрудничать такие налогоплательщики: если с другими физическими лицами, то государству нужно будет платить 3%, если же с юридическими, то 6%.

Пока что такой налоговый режим вводится как эксперимент на территории Москвы, в Татарстане, а также в Московской и в Калужской областях. Если всё пройдёт успешно, то он будет внедрён повсеместно. Данный законопроект касается всех доходов самозанятых лиц. То есть он распространяется и на оплату налогов с договора ГПХ.

https://www.youtube.com/watch?v=HBCjIyExOHM

Что же касается обязательных страховых взносов в ПФР, то с 2021 года они устанавливаются на уровне 22% бессрочно согласно закону от 03.08.2021 № 306-ФЗ. Раньше предполагалось их постепенное увеличение до 2021 года до 26%.

Налоговые риски по договору ГПХ с физическими лицами

При обсуждении вопроса о том, какими налогами облагается договор ГПХ стоит принимать во внимание определённый риск, существующий для заказчика.

Если это соглашение заключается с физическим лицом и содержит в себе признаки трудового договора, то ФНС РФ может посчитать, что речь идёт об уклонении от налогов.

Дело в том, что заказчик по договору ГПХ платит меньше налогов и сборов, чем при оформлении сотрудника по ТК РФ.

В итоге возникает риск принудительной переквалификации соглашения в трудовое. В таком случае заказчик становится работодателем и обязан выплатить сотруднику компенсацию. Кроме того, ему доначисляют налоги, штрафы и пеню. А если речь будет идти об очень крупной сумме, то возникает риск ещё и возбуждения уголовного дела.

Поэтому к оформлению договора ГПХ, а также к начислению с него налогов нужно отнестись предельно внимательно. Желательно вообще не привлекать внимание ФНС РФ к этому контракту. То есть необходимо своевременно начислять все налоги с договора ГПХ, грамотно оформлять отчётность, чтобы у налоговой инспекции не возникло соблазна лишний раз проверить соглашение.

Договоры ГПХ: налоги и страховые взносы в 2021 году — Evle

ГПХ – договор гражданско-правового характера, оформляется с юридическими или физическими лицами. Непосредственные участники сделки – заказчик и исполнитель. Основные параметры их отношений регламентируются непосредственно самим договором и актом приема-передачи по выполнению работ или оказанию услуг.

Все заключившие гражданско-правовой договор налоги и взносы 2021 года будут уплачивать в полной мере, так как любой доход облагается обязательными налоговыми сборами в пользу государства. Участников сделки по договору ГПХ или ГПД никто не освобождает и от уплаты страховых взносов в ФСС.

Гпх и трудовой договор – в чем разница

Договорные отношения по ГПХ по сравнению с оформлением по трудовой книжке имеют ряд послаблений для работодателя. Поэтому трудоустройство постоянных сотрудников по такому договору запрещено и карается уплатой серьезного штрафа. Кроме штрафных санкций ЮЛ могут обязать доплатить неучтенные страховые взносы, налоги и пени по ним.

В отличие от стандартного трудового договора, ГПХ обладает следующими особенностями:

- Цель заключения сделки гражданско-правового характера – выполнение работы по договору подряда, оказание услуги или временная передача имущественных прав на собственность.

- Отсутствуют условия, применимые для обычного трудового договора. Такие как оплата труда на основании табеля рабочего времени, штатное расписание и соблюдение внутреннего распорядка.

- Оплачиваются работы и услуги по ГПХ только после из завершения и подписания акта приема-передачи.

- Длительность отношений ограничивается определенным сроком.

Обязательные для ГПХ налоговые и страховые платежи

Выбранная заказчиком система налогообложения не имеет никакого отношения к его обязанности оплатить налоги и страховые взносы по ГПХ в 2021 году.

В основном для исполнителей по договорам гражданского характера применяется самостоятельное внесение суммы обязательных платежей в бюджет государства. Это характерно как для ИП, так и для физлица.

ФЛ оплачивает подоходный налог и взносы на страхование в ПФР и на ОМС. ИП – налог на доход и соответствующие страховые платежи.

https://www.youtube.com/watch?v=wQhRwFggULg

После исполнения договора ГПХ, некоторые налоги и взносы 2021 работодатель платит налоговикам сам, если это прописано в тексте соглашения. К ним относят страховку от возникновения профессиональных заболеваний и несчастных случаев при нахождении работника на территории предприятия.

Удержание страховых взносов не происходит в следующих случаях:

- Если исполнителем выступает ЮЛ или ИП.

- Если вторая сторона сделки является иностранным физлицом или без гражданства РФ, осуществляющая выполнение работ или оказание услуг вне границ нашего государства. Это регламентируется подпунктом 15 пункта 1 статьи 422 НК РФ.

- Не подлежат удержанию взносы на временную нетрудоспособность и материнство.

- База для начисления страховых платежей уменьшается на сумму, выплаченную в качестве компенсации расходов исполнителя.

Уплата налогов по договорам подряда и ГПХ в 2021 году

В том случае, если договор ГПХ заключен с ФЛ, он облагается подоходным налогом в обычном порядке по ставке 13% или 30%. Это должно быть обязательно прописано в тексте соглашения между исполнителем и заказчиком.

Работодателю нужно удерживать и платить налоги за внештатного сотрудника. Регулируется налогообложение договоров ГПХ в 2021 году пунктом 1 статьи 208 НК РФ, а компания является налоговым агентом для исполнителя.

Гонорар ФЛ за выполнение работ и услуг облагается подоходным налогом не полностью.

Как и в договорах трудового характера, исполнитель имеет право на стандартные налоговые, социальные и профессиональные вычеты. Это прописано в пункте 3 статьи 210 НК РФ.

В первую очередь налоговая база уменьшается на сумму совершенных ФЛ трат при исполнении заказа. На все расходы нужно предоставить чеки и товарные накладные.

Удержание и оплата в 2021 году налога по договору ГПХ с физическим лицом за минусом стандартных вычетов происходит в том случае, когда у исполнителя на иждивении есть несовершеннолетние дети. Обусловливается это наличием дохода, не превышающего 350 000 рублей.

Любые регламентированные Налоговым Кодексом вычеты и выплаты, не участвующие в обложении подоходным налогом, предоставляются за временной промежуток действия договора подряда с физическим лицом, налоги и взносы 2021 года будут выплачены подрядчиком в соответствии с законом.

Если исполнителем по соглашению сторон выступает частный предприниматель, никакие страховые взносы и налоги по договору ГПХ в 2021 году не удерживаются. На основании выплачиваемого дохода ИП ведется учет и перевод в ИФНС требуемых налогов и пенсионных сборов. Если фирмой-подрядчиком выбрана одна из льготных систем взимания налога, облагать ее доходы будут по специальному режиму.

Страховые взносы в 2021 году

Ставки для страховых взносов по гражданско-правовым договорам в 2021 году остаются неизменными, как и по трудовым соглашениям. Обязательные социальные платежи для ФЛ рассчитываются следующим образом:

- 22% переводится в ПФР. Страховая база в 2021 составляла – 1 021 000 рублей. Свыше этой суммы взносы удерживаются равные 10%.

- 5,1% — социальный сбор, подлежащий уплате в ФФОМС.

- 2 – 14 % в зависимости от степени вредности выполняемой работы или условий труда наемного рабочего.

В ситуации, когда основная деятельность заказчика предполагает применение льготных ставок на страховые взносы по договорам ГПХ в 2021 году, это правило переносится и на платежи в бюджет государства, совершенные по соглашениям гражданско-правового характера.

Важно! Удержание и перечисление страховых взносов заказчиками осуществляется не в пользу различных фондов, а строго в налоговую инспекцию.

Любые взносы платятся только в том случае, если соглашение между исполнителем и заказчиком предполагает оказание услуг авторского характера или выполнение работ подряда. При оформлении соглашений в отношении аренды или денежного займа, социальные платежи в бюджет местного образования не перечисляются.

https://www.youtube.com/watch?v=MXJVaxwzGzw

При заключении сделки, целью которой является не только выполнение работ, но и передача прав на имущество, строки дохода второй стороны необходимо подразделять на облагаемое вознаграждение и не облагаемые финансовые поступления. Требуемые взносы будут удержаны только с первой части.

Уменьшение базы для страховых взносов

При удержании и перечислении страховых взносов заказчиком основная база для начисления может быть снижена за счет вычитания дополнительных трат исполнителя.

Это возможно при оформлении отношений по договорам, предполагающим выплату авторского вознаграждения или передачу прав на интеллектуальную собственность. Все произведенные расходы должны иметь официальное подтверждение.

При отсутствии Налоговым Кодексом РФ установлено процентное соотношение, в пределах которого могут быть списаны не подтвержденные дополнительные траты:

- 20% на литературу художественного и научного характера.

- 25% при написании музыки.

- 30% при создании произведений архитектуры, живописи, фотографии.

- 30% на открытия и нововведения в производственной сфере.

- 40% при создании скульптурных, декоративных и графических произведений. А также при написании музыкального сопровождения для кинофильмов и театральных постановок.

Отчетность по договорам гражданско-правового характера

Договоренность между сторонами сделки гражданско-правового характера подразумевает удержание и перечисление в ФНС налогов и страховых взносов. Также предприятием подается отчетность в ПФР по форме СЗВ-М, в которой учитываются не только штатные, но и наемные сотрудники.

По такому же принципу передается отчетность по форме СЗВ-СТАЖ. Документы за предыдущий отчетный период должны быть направлены в Пенсионный фонд не позднее 1 марта 2021 года. А за 2021 год – до 1 марта 2021 года. Информация предоставляется на унифицированных бланках строгой отчетности, определенных для каждого требуемого ПФР отчета.

Предпочтение заказчиками договоров гражданско-правового характера для оформления трудовых отношений с наемными работниками объясняется возможностью снизить страховые взносы и налоги, в том числе НДФЛ, уплачиваемые в бюджет.

Но существует неутешительная статистика о том, что некоторые предприниматели используют подобную систему для ухода от уплаты обязательных платежей. Такое поведение строго отслеживается и карается начислением больших штрафных санкций.

Поэтому при заключении соглашения с исполнителем на основании договора ГПХ будьте внимательны к формулировкам и условиям, в нем содержащимся.

Облагаются ли взносами в ФСС договора ГПХ

Уплата налогов и страховых взносов по гражданско-правовым договорам в 2021 году коренным образом отличается от аналогичных выплат с доходов штатных работников. Проверьте, какими налогами и взносами облагается договор ГПХ с физическим лицом в 2021 году.

Скачайте полезную шпаргалку «Какие условия договора подряда снизят риск споров по взносам»>>>

Образец гражданско-правового договора с работником образец подряда скачать

Типовой бланк ГПД 2021: бланк ГПД

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Что такое гражданско-правовой договор: облагается ли он налогом и страховыми взносами

Знание нюансов в части обложения договора ГПХ налогами и взносами позволит компании просчитать свою выгоду и определиться, какой договор с физлицом лучше заключить.

Срочная новость для бухгалтеров: Стало ясно, пробивать ли чек при расчетах по договорам ГПХ

Что такое договор ГПХ

Суть гражданско-правового договора (ГПД) с физлицом в том, что он заключается, когда необходимо выполнить определенную работу. Заказчик оплачивает доход физику только после того, как исполнитель сдал результат работы, а заказчик их принял (п. 1 ст. 702 ГК РФ). Стороны могут предусмотреть и аванс по договору, но окончательный расчет происходит по факту выполнения.

https://www.youtube.com/watch?v=e411_0ZRhyA

Как только работы по договору выполнены, правоотношения между заказчиком и исполнителем прекращаются. Это разовая работа, а исполнитель по такому договору привлекается к выполнению такой работы один раз. Сотрудник, работающий по гражданско-правовому договору, не является штатным работником.

Регулирует договор гражданско-правового характера с физическим лицом Гражданский кодекс РФ, а не Трудовой.

Налогообложение договора ГПХ в 2021 году

Из особенностей гражданско-правового договора вытекают и его отличия от трудового договора в плане налогообложения и уплаты страховых взносов. По договору ГПХ компания должна заплатить налоги и взносы, так как физлицо получает доход. Но платит она далеко не все взносы.

Вот перечень налогов и взносов, которые платит компания по договорам ГПХ в 2021 году:

- НДФЛ;

- взносы в пенсионный фонд;

- взносы на медицинское страхование.

Но не все так просто. Во-первых, НДФЛ и взносы в 2021 году выплачиваются только по договорам, заключенным с физическим лицом, проживающим на территории РФ. Договора с ИП налогообложению не подлежат (ст. 226 НК РФ). Во-вторых, и среди физлиц есть исключения, о которых мы расскажем дальше.

Будьте внимательны! Налоговики на проверках пытаются переквалифицировать договор ГПХ в трудовой и доначислить налоги и страховые взносы. Рекомендуем перепроверить условия своих контрактов с «физиками». Если инспекторы решат, что договор подряда маскирует трудовой, компании доначислят взносы и НДФЛ. какие условия договора подряда снизят риск споров с ИФНС, читайте в статье

Ниже вы можете ознакомиться с образцом типичного гражданско-правового договора 2021 года.

Страховые взносы по договорам ГПХ в 2021 году

Давайте теперь рассмотрим подробнее, в какие фонды компания платить страховые взносы с гражданско-правового договора с физическим лицом. Не по каждому договору ГПХ в 2021 году предусмотрена уплата взносов. Чтобы проще было разобраться, смотрите таблицу, в которой собраны все случаи заключения такого вида договоров.

| Договор о каких-либо работах, услугах | Уплачиваются, при этом налоговая база уменьшается на сумму расходов, понесенных исполнителем (если есть документальное подтверждение) |

| Передача прав на литературные, музыкальные, художественные или научные произведения | |

| лицензионно-издательский | |

| Договор по передаче имущественных прав или права собственности | Не уплачиваются |

| Ученические договоры | |

| Договор с участниками и организаторами Чемпионата мира по футболу 2021 |

При уплате страховые взносы по гражданско-правовым договорам в 2021 году важно учитывать, кем является физлицо, с которым вы подписываете соглашение. С доходов не каждого физика идут выплаты в бюджет.

Когда бухгалтер начисляет взносы на ОПС и ОМС

Взносы на пенсионное обеспечение в ПФР и обязательное медицинское страхование начисляются, если исполнитель:

- гражданин РФ (ч. 4 ст. 1, п. 1 ч. 1 ст. 5 Закона № 212-ФЗ);

- иностранец, временно или постоянно проживающий в РФ (п. 15 ч. 1 ст. 9 Закона № 212-ФЗ);

- гражданин-член ЕАЭС (п. 5 ст. 96, п. 3 ст. 98 Договора о Евразийском экономическом союзе).

Когда бухгалтер НЕ начисляет взносы на ОПС и ОМС

Взносы на пенсионное обеспечение в ПФР и обязательное медицинское страхование не начисляются, если исполнитель:

- ИП (подразумевается, что он сам платит за себя, даже если это не установлено);

- иностранец, временно пребывающий на территории РФ и не имеющий соответствующего гражданства;

- студент-очник.

Ставка

Страховые взносы с доходов по договорам ГПХ уплачиваются по ставкам, которые применяет заказчик к своим штатным сотрудникам. В обычном режиме это:

- В пенсионный фонд – 22%;

- На медстрах – 5,1 %

Если предусмотрено иное, то это иное распространяется и на ГПД.

База

Налоговая база при этом может быть уменьшена, если исполнитель понес какие-то расходы, которые подтверждаются соответствующими документами (чеками, выписками, квитанциями, билетами и т.д.)

Выплаты по договорам гражданско-правового характера взносы в ФСС

Особо стоит сказать о взносах в ФСС (на травматизм). Работодатель не обязан платить эти взносы, если только иное не предусмотрено условиями договора.

Например, если вы нанимаете бригаду строителей и заключаете с ними гражданско-правовой договор на определенный вид работ, то вполне возможно, что пункт об уплате взносов на травматизм там и появится.

https://www.youtube.com/watch?v=MupywUTEQmY

И если такой пункт будет прописан, то компания также делает выплаты в ФСС.

Взносы в соцстрах

Взносы на обязательное социальное страхование по временной нетрудоспособности и материнству, как мы уже писали выше, начислять не нужно (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Налоги с гражданско-правового договора в 2021 году

Налог по гражданско-правовому договору в 2021 году уплачивается только один – это НДФЛ. Поскольку ваш исполнитель получает доход за свою работу, то этот доход подлежит налогообложению.

При этом выплачивая вознаграждение по гражданско-правовому договору с физическим лицом, компания становится налоговым агентом по НДФЛ.

Важно! НДФЛ при гражданско-правовом договоре платите вы, только если ваш исполнитель не является ИП (ст. 226 НК РФ).

article/215705-dogovor-gph-nalogi-i-vznosy-2021

Договора гпх облагаются фсс несчастный случай

Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ). Когда договор подряда не облагается страховыми взносами Законодательством предусмотрены случаи, когда не производится обложение страховыми взносами договора подряда не только в ФСС, но также в ПФР, и в ФОМС. К таким случаям относятся:

- Заключение соглашения с лицами, зарегистрированными в качестве индивидуальных предпринимателей. ИП обязаны самостоятельно перечислять за себя все страховые взносы согласно тарифам, установленным законодательством (подп. 2 п. 1 ст. 419, ст. 420 НК РФ).

- Заключение договора с иностранцами или лицами без гражданства, временно пребывающими в РФ (подп. 15 п. 1 ст.

Договоры гпх: страховые взносы 2021/2021

По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

— Имущественный налоговый вычет Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п.

8 ст. 220 НК РФ). Ведите кадровый учет и рассчитывайте зарплату без проблем через интернет Узнать больше Страховые взносы в фонды Норма п. 1 ст.

О страховых взносах с вознаграждений по договорам подряда

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.

26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору.

Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме. Налоговые вычеты Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

Договор ГПХ: налоги и взносы 2021

В случае заключения договора гражданско-правового характера с физическим лицом, у организации возникает обязанность самостоятельно платить в бюджет все налоги и взносы. Ответы на вопрос, как правильно начислять и оплачивать страховые взносы по договорам ГПХ в 2021 году будет дан в настоящей статье.

Порядок оплаты налогов по договору ГПХ

В соответствии с нормами НК РФ и других законодательных актов, выплаты по договорам гражданско-правового характера признаются доходом исполнителя (как правило, это физическое лицо), а значит, входят в налогооблагаемую базу по НДФЛ.

Данное правило действует только в случае отсутствия регистрации исполнителя в качестве ИП. В такой ситуации компания-заказчик признается налоговым агентом, а значит, обязана при выплате вознаграждения начислить, удержать и перечислить в бюджет сумму НДФЛ.

Следовательно, размер выплат по договору рекомендуется устанавливать с учетом планируемого перечисления налога в бюджет.

https://www.youtube.com/watch?v=vRCPQDkjnCU

Обратите внимание!

Отказ от обязанности выполнять функции налогового агента и перекладывание ее на исполнителя является нарушением налогового законодательства, и за него предусмотрено соответствующее наказание. Также нарушением будет признана уплата НДФЛ за счет собственных ресурсов организации-заказчика.

Пути оптимизации налогов и взносов при применении договоров ГПХ

НДФЛ начисляется на всю сумму вознаграждения исполнителя. На страховые взносы по ГПД в 2021 году влияет система налогообложения, которую применяет организация, особенности деятельности и ряд других факторов.

Использование стандартного и профессионального налогового вычета

Под профессиональным налоговым вычетом понимаются все расходы, которые исполнителю потребовалось понести, чтобы выполнить перечень работ, указанных в договоре. Обязательным требованием НК РФ и ГК РФ является документальное подтверждение понесенных расходов.Предоставление профессионального вычета по НДФЛ, как правило, производится на основании заявления от исполнителя.

Составляется оно в произвольной форме. Главное, к нему должны быть приложены документы, которые подтверждают факт затрат. Примером таких документов являются накладные на поставку товаров, кассовые или товарные чеки, проездные документы, счета на проживание в гостиницах и так далее.

Ключевым требованием к документам является подтверждение их необходимости для выполнения обязанностей в рамках договора ГПХ.

Пример 1:

Компания заключила договор ГПХ с исполнителем на оказание услуг по переводу технической документации на русский язык. Стоимость работ – 5000 рублей. Фирма применяет специальный налоговый режим – ЕНВД.Работы были выполнены исполнителем в срок с требуемым уровнем качества.

По результатам работ составлен акт приемки-сдачи работ, в котором стороны зафиксировали отсутствие претензий друг к другу.

К акту исполнитель приложил заявление, в котором попросил предоставить ему профессиональный налоговый вычет на сумму 1100 рублей с приложением кассового чека из магазина по торговле технической литературой (исполнитель потратил данную сумму на приобретение книг, которые использовал при выполнении работ по переводу).

Исходя из полученных данных, расчет суммы НДФЛ производится следующим образом:• Налогооблагаемая база составляет 5000 – 1100 = 3900 рублей.• НДФЛ составляет 3900 * 13% = 507 рублей. Данная сумма подлежит перечислению налоговым агентом в бюджет.• Сумма к выплате на руки исполнителю составит 5000 – 507 = 4 493 рубля.

Стандартный налоговый вычет предоставляется подрядчику-физическому лицу по договору ГПХ только при наличии у него несовершеннолетних детей. Чтобы получить его, также необходимо предоставить заявление и свидетельства о рождении детей.

Начисляя НДФЛ, следует помнить, что право на стандартный налоговый вычет у исполнителя имеется только до того момента, пока доход не достигнет 350 тысяч рублей. При этом информации о доходах исполнителя у заказчика нет, поэтому стандартный вычет следует предоставлять, но ответственность в таком случае за некорректный расчет НДФЛ будет лежать на налогоплательщике.Стандартный налоговый вычет следует предоставлять за такое количество месяцев, сколько длилась работа вне зависимости от момента выплаты вознаграждения (ежемесячно, авансом или по итогам выполнения работ).

Пример 2:

Компания заключила договор ГПХ с исполнителем на оказание услуг по переводу технической документации на русский язык. Стоимость работ – 5000 рублей. Фирма применяет специальный налоговый режим – ЕНВД.У исполнителя есть ребенок, которому 12 лет.

Чтобы получить стандартный вычет, исполнитель предоставил заказчику заявление, в котором указал, что основного места работы не имеет, а сумма годового дохода на момент подачи заявления меньше 350 тысяч рублей.

Помимо заявления подрядчик предоставил копию свидетельства о рождении ребенка, в котором он указан как отец ребенка. Заявления на получение профессионального вычета заказчику не поступало.

https://www.youtube.com/watch?v=KHMGeI9EJdg

Порядок расчета НДФЛ в данном случае следующий:• Налогооблагаемый доход равен 3600 рублей (5000 – 1400).• НДФЛ составляет 468 рублей (3600 * 13%).

• Сумма к выдаче на руки – 5000 – 468 = 4532 рубля.

Какими страховыми взносами облагается договор гражданско-правового характера?

Самым существенным отличием начисления взносов по договорам ГПХ от трудовых договоров является отсутствие необходимости перечислять средства в ФСС РФ на страхование от несчастных случаев в случае отсутствия такой обязанности в договоре. Это позволяет заказчику сэкономить.

Однако такая экономия не должна нарушать прав исполнителя. Если нормативными актами установлено, что поручаемая работа будет выполняться в сложных или опасных условиях, отчисления в ФСС РФ должны быть обязательно. В противном случае исполнитель может потребовать включения такого пункта в судебном порядке.

В НК РФ определено, что договора ГПХ облагаются страховыми взносами только в случае, когда их предметом является выполнение каких-либо работ или передача авторских прав (выполнение авторских заказов).

В 2021 году на вознаграждение, выплачиваемое в рамках таких договоров, начисляются взносы на пенсионное и медицинское страхование. Процентная ставка, на основании которой определяется размер взносов такая же, как и при трудовых отношениях (22% в ПФ РФ и 5,1% — в ФОМС РФ).

Начисление взносов по договорам гражданско-правового характера должно производиться в тот же день, что выплата вознаграждения. Как правило, используется один из следующих вариантов:• День выдачи аванса исполнителю;

• День подписания акта приемки-сдачи работ, в котором отражено отсутствие сторон претензий друг к другу.

Применение дополнительных тарифов при начислении страховых взносов по договорам ГПХ

Повышенные взносы по договору ГПХ в 2021 году уплачиваются при наличии двух условий:• Входит ли начисленный и выплаченный доход в базу для начисления взносов;

• Работа, которая выполняется по договору, относится к категории вредных. Перечень таких видов деятельности содержится в статье 30 Федерального закона «О страховых пенсиях».

Исполнитель договора не является сотрудником компании-заказчика

При отсутствии трудовых отношений между исполнителем и заказчиком, все вопросы должны быть изложены в договоре ГПХ, на основании которого подрядчик выполняет какую-либо разовую работу. Приоритетом для заказчика, в таком случае, будет конечный результат от осуществления деятельности в рамках договора ГПХ.

При этом он может не оценивать условия труда, и не обязан обеспечивать исполнителя средствами индивидуальной защиты. Часто заказчик предоставляет исполнителю право на привлечение субподрядчиков для выполнения отдельных работ.

В такой ситуации у заказчика отсутствует обязанность начислять и уплачивать страховые взносы по ГПХ в 2021 году по повышенному тарифу.

Пример 3:Компания заказала у физического лица по договору ГПХ специальную металлическую решетку, которая будет использоваться в арматурном цехе.

В тексте договора отсутствуют требования к условиям труда, месту выполнения работ, имеется указание на возможность привлекать третьих лиц. В процессе изготовления решетки исполнитель разработал чертеж и согласовал его с заказчиком. Размер вознаграждения составляет 23 тысячи рублей.

Условия труда в арматурном цехе заказчика признаны вредными. Однако, деятельность по изготовлению решетки не требует постоянного присутствия на месте, а значит, не относится к работам, которые указаны в статье 30 Федерального закона «О социальных пенсиях».

Таким образом, оснований для применения дополнительного тарифа по страховым взносам нет. Начисления будут произведены по стандартным тарифам:• По обязательному пенсионному страхованию – 23000 * 22% = 5060 рублей.• В ФОМС РФ – 23000 * 5,1% = 1173 рубля.

В связи с отсутствием соответствующего пункта в договоре, взносы в ФСС РФ не начисляются и не уплачиваются.

Исполнитель состоит с заказчиком в трудовых отношениях

Нормативными актами не запрещено выполнение сотрудником разных работ по трудовому и гражданско-правовому договору в одинаковых условиях труда. Если условия на его основном месте работы признаны вредными, то взносы по договору ГПХ придется начислять по повышенному тарифу.

Такая позиция не только закреплена в Федеральном законе «О социальных пенсиях», но и нормативных актах Министерства труда и социального развития РФ.

Пример 4:В компании по трудовому договору выполняет свои обязанности монтажник стальных и железобетонных конструкций.

Данная должностью входит в перечень работ, содержащихся в статье 30 Федерального закона «О социальных пенсиях». Кроме того, по итогам специальной оценки условий труда, место работы данного сотрудника отнесено к категории вредных. Зарплата монтажника составляет 42000 рублей.

https://www.youtube.com/watch?v=G0LgGoqJ-io

Данного работника привлекли к выполнению ремонтных работ в арматурном цехе, условия работы в котором также признаны вредными. Сотрудник согласился их выполнить по договору ГПХ, вознаграждение по которому составит 23000 рублей.

Несмотря на то, что для работ, выполняемых по договору ГПХ, СОУТ не требуется, при начислении страховых взносов в 2021 году будет применяться повышенный тариф.

Это связано с тем, что основное рабочее место сотрудника относится к категории вредных. В результате у компании возникает обязательство начислить взносы в ПФ РФ в размере 4% помимо стандартных 22%.

Облагается дополнительными взносами вся сумма вознаграждения, которая выплачивается сотруднику (23000 + 42000 = 65000 рублей).

Особенности уплаты налогов и взносов при авансовых выплатах

В случае, когда договором ГПХ предусмотрена выплата аванса исполнителю, на нее также должен быть начислены страховые взносы. В отношении НДФЛ имеются определенные нюансы.

Начисление и уплата НДФЛ

Перечисление налога в бюджет для штатных сотрудников и сторонних лиц при заключении договора ГПХ существенно отличается.Если исполнитель не работает в компании, то удерживать НДФЛ следует в момент перечисления аванса.

Данная требование установлено НК РФ, и на него неоднократно указывало Министерство финансов РФ в своих письмах и разъяснениях. Контролирующие органы отмечают, что выплаченные авансы в полном объеме включаются в доходы исполнителя в том периоде, когда выплата была осуществлена.

Момент завершения работ и подписания акта их приемки-сдачи никак на это не влияет.В случае наличия трудовых отношений с исполнителем и поручении ему выполнения определенных работ в договору ГПХ, НДФЛ удерживается в последний день месяца.

Это связано с тем, что основным доходом сотрудника является зарплата, а с нее налог удерживается в последний день периода, как того требует НК РФ.

Возможны случаи, когда организация не может выполнить функции налогового агента. В такой ситуации, она обязана не позднее месяца по окончании года уведомить исполнителя по договору ГПХ и контролирующий орган. Сообщение данного факта производится с помощью формы 2 НДФЛ.

Начисление и уплата страховых взносов

В соответствии с нормами ГК РФ, форма оплаты по договору ГПХ может быть любой: частями, предоплата, оплата в полном объеме по завершению работ и так далее.

В НК РФ же каких-либо нюансов в части включения сумм вознаграждения в базу для начисления взносов не предусмотрено.Следовательно, организация, в случае выплаты аванса исполнителю, обязана начислить на данную сумму страховые взносы.

Расчет размера взносов, подлежащих уплате, производится в последний день месяца, когда вознаграждение было начислено.

В случае возврата исполнителем суммы аванса, у компании возникнет переплата по страховым взносам, которую следует отразить в декларациях. Это позволит уменьшить очередной платеж.

Отражение выплат по договорам ГПХ в бухгалтерском учете

При работе с использованием договоров данного вида, в учете формируются следующие проводки:• Начисление вознаграждения исполнителю: Дебет 26 (44) Кредит 60 (76). Основанием для проводки является договор и акт приемки-сдачи работ.• Начисление страховых взносов: Дебет 26 (44) Кредит 69.

Документ-основание – справка расчет, подготовленная бухгалтером.• Удержание НДФЛ: Дебет 60 (76) Кредит 68. В качестве основания используется налоговая карточка исполнителя.• Выплата вознаграждения: Дебет 60 (76) Кредит 50. Выплата производится на основании расходного кассового ордера.• Перечисление НДФЛ в бюджет: Дебет 68 Кредит 51.

Основание – выписка из банка по операциям по расчетному счету.

• Перечисление страховых взносов: Дебет 69 Кредит 51. Основание – аналогичное предыдущему пункту.

")