Участники бюджетного процесса и их полномочия должны быть понятны простым гражданам страны.

Налогоплательщики хотят быть спокойны за то, что их деньги пойдут на решение важных проблем в стране, поэтому так важно сделать бюджетный процесс прозрачным.

Технология расчета должна быть настолько отработанной, чтобы бюджет на следующий год формировался в положенный срок и был финансово эффективным.

Участники бюджетного процесса

- Бюджетный процесс и его участники

- Исполнительная власть и ее полномочия

- Законодательная власть и ее полномочия

- Органы финансового контроля и их роль

- Роль Центрального Банка России

- Распорядитель

- Главный администратор доходов

- Администрирование источников финансирования

- Получатели бюджетных средств

- Пошаговый цикл бюджетного процесса

- Из чего состоит бюджет?

- — Доходы и расходы бюджета страны

- Участники бюджетного процесса

- Участники бюджетного процесса. Исполнительные органы власти

- Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства

- Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели

Бюджетный процесс и его участники

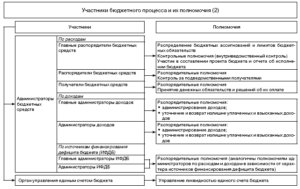

Все стадии бюджетного процесса, его участники, принципы формирования, а также статьи доходов и расходов и прочие вопросы связанные с финансами страны регламентированы в Бюджетным Кодексом РФ. Статья №152 этого Кодекса полностью посвящена определению участников бюджетного процесса и их правам, обязанностям, сферам влияния и уровню ответственности.

Схема взаимодействия участников бюджетного процесса

Главным среди участников является Президент РФ. Помимо него к списку участников относятся все должностные лица, сфера работы которых, так или иначе, причастна к бюджету. Например:

- главы субъектов страны и муниципалитетов;

- вся законодательная и вся исполнительная власть;

- ЦБ РФ;

- государственные органы финансового контроля;

- ответственные лица за управление внебюджетными фондами;

- распределители средств из бюджета;

- администраторы;

- получатели.

Администрирование в бюджете играет важную роль. Контроль над доходами и финансированию дефицита бюджета осуществляют структуры-администраторы. Они существуют на федеральном и региональных уровнях.

Важно! Все ответственные лица, принимающие участие в главном процессе любого государства, должны действовать исключительно в рамках закона, осуществлять свою работу прозрачно для налогоплательщиков, своевременно выявлять нарушения и неточности в исполнении бюджета, выносить на рассмотрение новые законы и поправки в закон, способствующие улучшению финансовой политики России.

Исполнительная власть и ее полномочия

Исполнительные органы занимаются сбором необходимой информации, составляют проект и передают его на утверждение государственной Думе. Для этого необходимо тщательно провести сбор материалов, подготовить документы и произвести расчеты. Проект должен быть передан законодательной власти вместе со всеми сопутствующими документами.

Структура исполнительной власти

В обязанности исполнительных органов входит также предоставление межбюджетных трансфертов. Иначе говоря, составляют план и контролируют передачу средств внутри бюджета.

Это позволяет решать нехватку денежных средств в менее обеспеченных регионах, положительно сказывается на решении социальных проблем, работает в качестве стимула для глав муниципальных образований, чтобы те решали вопрос со стимуляцией налогового потенциала на своей территории.

К трансфертам можно отнести также дотации, субсидии, субвенции и кредитные линии, выделенные из бюджетного фонда, в том числе и в адрес внебюджетных фондов (глава 16 БК РФ).

Справка. Контроль над государственным долгом также входит в круг обязанностей исполнительной власти. Именно органы исполнительной власти должны контролировать предоставление отчетности за использование государственных средств, составлять общий отчет об исполнении бюджета, проверяя его целевое направление и расхождение с утвержденным документом.

Законодательная власть и ее полномочия

Именно законодательный орган в российской системе иерархии управления бюджетом несет ответственность за рассмотрение, формирование и утверждение отдельных бюджетных фондов. Каждый фонд утверждается путем ания.

Перед тем, как приступить к анию, необходимо обсудить важность этого направления бюджета, его актуальность и своевременность. Законодательные органы берут на себя ответственность за контроль над принятым бюджетом.

Они же отвечают и за осуществление финансового контроля, а также за назначение ответственных лиц по данному вопросу.

https://www.youtube.com/watch?v=uUNdAWdYhaE

Структура законодательной власти

Для того, чтобы принять закон о бюджете и утвердить актуальный проект бюджета на следующий год, законодательные органы должны своевременно в полном объеме получить всю необходимую информацию от исполнительной власти, субъектов РФ, ЦБРФ и др. (глава 153 БК РФ).

Органы финансового контроля и их роль

Под определение органов финансового контроля подходят следующие организации (345-ФЗ от 03.07.2021 г.):

- Счетная палата РФ. Как беспрерывно действующий государственный орган, она отвечает за контроль над внешней и внутренней задолженностью Росси, участвует в распределении кредитных ресурсов, проводит экспертизы связанные с финансовой сферой на гос. уровне и дает заключения по поводу выявленных нарушений в экономической деятельности страны.

- Должностные лица региональной и муниципальной власти по осуществлению финансового контроля. Каждое должностное лицо на доверенном ему территории, обязан контролировать все хозяйственные и финансовые процессы, контролировать целевой расход вверенных ему ресурсов и своевременно предоставлять отчет о реальном положении дел в вышестоящие инстанции.

- Контрольно-счетные органы регионального значения. Осуществлять тщательный контроль над самыми маленькими территориальными образованиями на российских землях помогает сеть контрольно-расчетных органов.

- Федеральное казначейство (ФК). Именно здесь происходят все основные рассчетно-кассовые операции и управление всеми финансовыми потоками российского бюджета.

В обязанности этой структуры входит не только проверка целевого использования бюджета, но и эффективности, экономичности и результата от траты государственных средств.

Проекты законов, направленные на бюджетирование и финансовую политику государства в первую очередь читают и редактируют представители органов фин. контроля.

Они же занимаются экспертизой финансовых программ различного направления.

Схема финансового контроля

Справка. Бюджетное законодательство далеко от совершенства. Ежегодно в него вносятся поправки, выносятся на одобрение новые законы, проводятся аудиты и выявляются отклонения от изначально утвержденного проекта бюджета.

Все это также часть работы ответственных за финансовый контроль людей.

Для того, чтобы исправлять те ошибки, которые допускаются при составлении и исполнении бюджета, необходимо тщательно мониторить и анализировать все процессы, связанные с движением государственных средств.

ФК имеет право требовать от представителей муниципальных образований и субъектов РФ полного отчета о трате бюджетных средств и об исполнении местных бюджетов.

Чтобы составить правильную и полную картину о том, как улучшить бюджетирование в стране, важно собирать информацию с каждого региона, анализировать ее и вносить изменения, способные улучшить социальное и финансовое положение каждого субъекта.

Роль Центрального Банка России

ЦБ РФ является важным участником финансовой политики страны. Совместно с правительством, он разрабатывает и составляет схему основных денежных потоков. Далее схема отправляется для одобрения или опровержение на ание в Госдуму (статья 155 БК РФ).

Здание ЦБ РФ

Главный банк страны отвечает за проведение всех операций по счетам бюджетов, контроль над остатками по счетам и прочие операции необходимые для финансового контроля.

Исключение составляют те счета, обслуживание которых доверяется коммерческим организациям по решению Федерального Казначейства (п. 4 ст. 156 БК РФ).

Практика привлечения кредитных организаций в качестве агентов ЦБ РФ осуществляется на основании ФЗ No 63 с 2007 года. Пакет государственных ценных бумаг также находится под контролем Центробанка.

Распорядитель

Ответственное лицо или орган, назначенный распорядителем, должен обеспечить целевой расход бюджета, оправдать его трату показав результативность. В его руках находится лимит выделенных средств и ассигнований.

У распорядителя федерального бюджета в подчинении находятся распорядители регионального масштаба, а в подотчетности — получатели денежных средств (главы муниципалитетов, губернаторы областей, различные фонды и прочее).

Определение главного распорядителя

https://www.youtube.com/watch?v=s7BT5sW0Tko

Распорядитель обязан контролировать расходную часть бюджета, не выходя за рамки доверенных ему ассигнований и лимита. Перед каждой растратой, ему необходимо согласовать целесообразность расходного обязательства.

Планирование трат также входит в его обязанности, важно не выйти за установленные финансовые рамки.

Если траты необходимы и оправдывают себя, то распорядитель имеет право вносить вопрос об изменении лимита вверенного ему, на рассмотрение законодательного правительства.

Структура местной администрации

Сметы, полученные от казенных образований, муниципалитетов и регионов, распорядитель вправе откорректировать или утвердить.

В его полномочия входит выделение средств по этим сметам, а затем требование отчета об их целевом использовании.

Он отвечает за вверенные ему бюджетные средства и обязан отчитываться в документальной форме за все траты, движения денежных средств, финансирования и прочие вложений денег в различные фонды и мероприятия.

Справка. Распорядитель принимает непосредственное участие в формировании бюджета на стадии его планирования.

Главный администратор доходов

Доходя являются неотъемлемой и одной из главных частей любого бюджета. Для того, чтобы контролировать своевременное поступление денежных средств на нужные счета, полноту поступлений, своевременность, а также взыскивать задолженность и начислять штрафы и неустойки нужно отдельное ответственное лицо, которым и является контролер.

Определение главного администратора доходов

Помимо перечисленных обязанностей, контролер может принимать на себя ответственность за возврат излишне или ошибочно уплаченных денежных средств. Он контролирует своевременное оповещение о задолженности за оказание государственных услуг юридическим или физическим лицам.

Справка. Контролер имеет возможность единолично признать задолженность или ее часть безнадежной. Администратор доходов составляет отчет и план поступления доходов, который передает главному распорядителю для проверки.

Источники доходов бюджета

Администрирование источников финансирования

Лицо, ответственное за финансирование дефицита бюджета обязан сформировать список подотчетных ему ведомств и их администраторов.

В его обязанности включено составление плана по финансированию, прогноза дефицита бюджета, график выплат по финансированию.

Он контролирует поступление средств в фонды от источников финансирования, полноту и своевременность перечислений. В его полномочиях составлять ассигнования, предварительно обосновав их необходимость.

Выдержка из статьи 160 БК РФ

В распоряжении администратора находятся выделенные ассигнования, использовать которые он может с целью финансирования дефицита бюджета, перечисляя подотчетным ему администраторам. Все трат и перечисления должны носить адресный и целевой характер. Отчетность и сопутствующую документацию администратор должен регулярно предоставлять главному распорядителю.

Получатели бюджетных средств

Для того, чтобы стать получателем средств из бюджета, глава муниципалитета или владелец государственного фонда составляет смету и предоставляет ее на рассмотрение главному распорядителю. После обсуждения возможных изменений и корректировки сметы, распорядитель дает согласие на выплату финансирования под утвержденную смету.

Как производится бюджетная отчетность, кто является получателями бюджетных средств? Подробнее об этом вы можете узнать, прочитав статью на нашем сайте.

Определение получателя бюджетных средств

Важно! Полученные средства должны использоваться только в рамках утвержденной сметы. Финансирование должно быть оправдано хорошей результативностью, что должно быть подтверждено отчетом, подготовленным для распорядителя по итогам исполнения сметы.

Пошаговый цикл бюджетного процесса

Схема бюджетного процесса

Шаг 1. Составление или проектирование бюджета исполнительной властью.

Шаг 2. Рассмотрение проекта законодательной властью.

Шаг 3. Утверждение проекта законодательной властью.

Шаг 4. Исполнение утвержденного годового бюджета всеми участниками процесса.

Шаг 5. Сбор информации для составления отчета о тратах бюджетных средств и пополнении бюджета в течение года. Сопоставление полученного результата с изначально утвержденным бюджетом. Задействованы все участники.

Шаг 6. Утверждение отчета на законодательном уровне.

Из чего состоит бюджет?

Таблица.

Составные части бюджета страны

| налоги | содержание государственного аппарата |

| обслуживание государственного долга (внешнего и внутреннего) | |

| финансирование развития научной деятельности | |

| финансирование медицины | |

| займы | выделение финансов на развитие культуры и образования |

| расходы на социальные нужды | |

| военное финансирование | |

| выделение средств на отдельные хозяйственные отрасли | |

| субсидирование и кредитование других стран |

Если при составлении бюджета получается, что статья доходов значительно превышает по итоговой сумме статью расходов, то такой бюджет называется профицитным.

Отрицательное сальдо указывает на дефицит бюджета. Бюджетирование проводится ежегодно, утвержденный финансовый план государства действует один год.

Каждый новый год вступает в силу новый бюджет государства.

— Доходы и расходы бюджета страны

Участники бюджетного процесса

Бюджетные полномочия представительных (законодательных) органов обусловлены правовой формой бюджетов, поскольку в соответствии со ст.

11 БК РФ федеральный бюджет разрабатывается и утверждается в форме федерального закона, бюджеты субъектов РФ – в форме законов субъектов РФ, местные бюджеты – в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Бюджетные полномочия представительных (законодательных) органов изложены в ст.

153 БК РФ.

https://www.youtube.com/watch?v=uz6TBoyjAHQ

Представительные (законодательные) органы участвуют в бюджетном процессе по двум направлениям:

1) рассмотрение и утверждение бюджетов и отчетов об их исполнении. При рассмотрении и утверждении проектов бюджетов представительные (законодательные) органы на всех уровнях – федеральном, региональном, местном – облекают бюджет в требуемую правовую форму, аналогичным образом утверждается отчет об исполнении бюджета;

2) осуществление контроля за исполнением бюджетов. Для осуществления последующего контроля за исполнением бюджетов представительные (законодательные) органы создают специальные органы бюджетного контроля (счетные палаты и др.), порядок формирования которых определяется соответствующим представительным (законодательным) органом.

Помимо этого, представительные (законодательные) органы определяют правовой статус органов, осуществляющих контроль за исполнением бюджетов соответствующего уровня бюджетной системы Российской Федерации.

Полномочия представительных (законодательных) органовна федеральном уровне определяются Конституцией РФ, БК РФ, на региональном уровне – конституциями (уставами) субъектов РФ и законодательными актами субъектов РФ о бюджетном устройстве и бюджетном процессе, на местном уровне – актами органов местного самоуправления.

В 2000 г. введен запрет на создание представительными (законодательными) органами резервных фондов, который был направлен на то, чтобы избежать возможных злоупотреблений полномочиями, поскольку принятие решения о создании таких фондов находится в исключительной компетенции законодательных (представительных) органов.

Одновременно был введен запрет на выполнение представительными (законодательными) органами отдельных функций по исполнению бюджетов, что соответствует конституционному принципу разделения властей: если принятие законов (решений) о бюджете относится к компетенции законодательной власти, то исполнение бюджета находится в компетенции органов исполнительной власти.

В то же время этот запрет не распространяется на органы местного самоуправления, совмещающие функции как законодательных, так и исполнительных органов.

Участники бюджетного процесса. Исполнительные органы власти

Бюджетные полномочия органов исполнительной власти, закрепленные в ст. 154 БК РФ, реализуются в ходе составления проекта бюджета, исполнения бюджета, а также в ходе контроля за его исполнением.

Органы исполнительной власти участвуют в бюджетном процессе по следующим направлениям:

1) составляют проект бюджета и вносят его с необходимыми документами на утверждение соответствующих законодательных (представительных) органов. Составление проекта бюджета находится в компетенции высших органов исполнительной власти соответствующего уровня;

2) осуществляют исполнение бюджета, в том числе сбор доходов бюджетов, управление государственным (муниципальным) долгом. Исполнение бюджета осуществляется различными органами исполнительной власти, в том числе финансовыми органами, налоговыми органами, органами по управлению имуществом, органами казначейства и прочими в соответствии с их компетенцией;

3) осуществляют ведомственный контроль за исполнением бюджета. Ведомственный контроль за исполнением бюджета осуществляется в соответствии с компетенцией соответствующих ведомств;

4) представляют отчет об исполнении бюджета на утверждение соответствующих законодательных (представительных) органов. Отчет об исполнении бюджета соответствующего уровня также составляется высшими органами исполнительной власти соответствующего уровня.

Общие полномочия исполнительных органов власти на федеральном уровне установлены Конституцией РФ, БК РФ, на региональном уровне –конституциями (уставами) субъектов РФ и законодательными актами субъектов РФ о бюджетном устройстве и бюджетном процессе, на местном уровне – актами органов местного самоуправления. Правовыми актами бюджетного законодательства РФ, субъектов РФ, актами представительных органов местного самоуправления на исполнительные органы могут быть возложены и иные полномочия.

https://www.youtube.com/watch?v=MqJs95l8lhw

В отличие от представительных (законодательных) органов исполнительные органы власти всех уровней вправе создавать в бюджете резервные фонды.

Размер резервных фондов и порядок расходования средств резервных фондов на федеральном уровне определяется БК РФ и нормативными правовыми актами Правительства РФ, на региональном уровне – нормативными правовыми актами исполнительных органов власти субъектов РФ, на местном уровне – нормативными правовыми актами органов местного самоуправления.

При этом органы исполнительной власти всех уровней обязаны ежеквартально информировать о расходовании средств резервного фонда соответствующий орган представительной (законодательной) власти либо представительный орган местного самоуправления

Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства

Министерство финансов РФ выступает в бюджетном процессе на федеральном уровне в качестве органа, ответственного за составление и исполнение федерального бюджета. Полномочия Минфина РФ определены ст. 165 БК РФ, а также Положением о Министерстве финансов РФ.

К полномочиям Минфина РФ в частности относятся:

1) составление проекта федерального бюджета и представление его в Правительство РФ;

2) представление интересов государства в договорах о предоставлении средств федерального бюджета на возвратной основе и гарантий за счет средств федерального бюджета;

3) составление и ведение сводной бюджетной росписи федерального бюджета;

4) осуществление управления государственным долгом РФ;

5) организация исполнения федерального бюджета;

6) представление отчета об исполнении федерального бюджета и отчета об исполнении консолидированного бюджета РФ в Правительство РФ.

Банк России участвует в бюджетном процессе в качестве органа денежно—кредитного регулирования. Бюджетные полномочия Центрального банка России закреплены в ст. 155 БК РФ, а также в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86–ФЗ.

Основными функциями ЦБ РФ являются:

1) разработка совместно с Правительством РФ основных направлений денежно—кредитной политики;

2) обслуживание без взимания комиссионного вознаграждения счетов федерального бюджета и государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

3) осуществление функции генерального агента по государственным ценным бумагам РФ.

Органы Федерального казначейства РФ осуществляют кассовое обслуживание бюджетов. Полномочия органов Федерального казначейства установлены ст. 166.1 БК РФ.

К полномочиям органов Федерального казначейства относятся:

1) распределение доходов и иных поступлений между бюджетами по установленным нормативам;

2) открытие счетов по учету средств федерального бюджета и иных средств, предусмотренных законодательством;

3) установление порядка кассового обслуживания исполнения бюджетов;

4) установление порядка открытия и ведения лицевых счетов главных распорядителей, распорядителей и получателей средств федерального бюджета;

5) ведение сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета;

6) ведение учета операций по кассовому исполнению федерального бюджета, составление отчетности о кассовом исполнении федерального бюджета;

7) составление отчета об исполнении федерального бюджета и консолидированного бюджета и представление их в Министерство финансов РФ.

Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели

Главный распорядитель средств федерального бюджета – орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенным ведомственной классификацией расходов федерального бюджета (ст. 158 БК РФ).

Главный распорядитель средств бюджета субъекта РФ, средств местного бюджета – орган государственной власти субъекта РФ, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта РФ, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета.

https://www.youtube.com/watch?v=ENlpe-QWLXE

Перечень главных распорядителей средств федерального бюджета утверждается федеральным законом, перечень главных распорядителей средств бюджетов субъектов РФ и средств местных бюджетов утверждается соответственно органом исполнительной власти субъекта РФ, органом местного самоуправления.

Основными полномочиями главного распорядителя являются:

1) представление интересов государства в договорах о предоставлении бюджетных средств на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций;

2) утверждение сметы доходов и расходов подведомственных бюджетных учреждений;

3) составление бюджетной росписи, распределение лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств, исполнение соответствующей части бюджета, контроль за получателями бюджетных средств в части обеспечения их целевого использования и своевременного возврата;

4) контроль использования бюджетных средств распорядителями бюджетных средств, бюджетными учреждениями и другими получателями бюджетных средств.

Распорядитель бюджетных средств – орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств. Распорядитель бюджетных средств наряду с главным распорядителем участвует в исполнении бюджета по расходам (ст. 159 БК РФ).

Основными полномочиями распорядителя бюджетных средств являются:

1) представление интересов государства, субъекта РФ или муниципального образования в договорах о предоставлении средств соответствующего бюджета на возвратной основе;

2) составление бюджетной росписи, распределение лимитов бюджетных обязательств по подведомственным получателям бюджетных средств;

3) утверждение смет доходов и расходов подведомственных бюджетных учреждений;

4) контроль за использованием бюджетных средств подведомственными получателями бюджетных средств.

Получатель бюджетных средств – бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год (ст.

162 БК РФ).