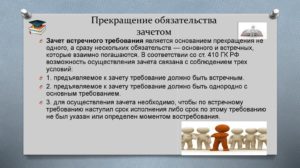

В ходе исполнения решения можно подать заявление о зачете встречных однородных требований. Это одна из возможностей окончить исполнительное производство. Если объем требований сторон производства одинаков. Или хотя бы уменьшить сумму долга, когда объем требований разный. Но для зачета встречных требований необходимо соблюдать некоторые условия.

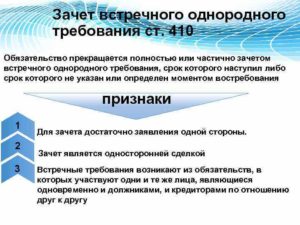

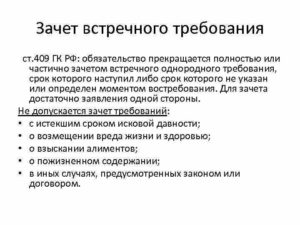

Возможность зачета однородных требований закреплена ст. 410 ГК РФ, судебная практика исходит из возможности проведения такой процедуры на любой стадии исполнительного производства.

Скачать образец:

Заявление о зачете встречных однородных требований

- Пример заявления судебному приставу-исполнителю

- Условия, при которых допустим зачет требований

- Как составить и подать заявление о зачете встречных однородных требований

- Зачет взаимных требований между организациями РФ

- 1. Что такое взаимозачет

- Когда взаимозачет возможен

- В каких случаях взаимозачет невозможен

- 2. Порядок проведения и оформления взаимозачета

- Фиксируем долг в документе взаимных требований

- 3. Бухгалтерский учет

- Однородные требования при взаимозачете

- Специфика проведения взаимозачета

- Таблица. Способы осуществления взаимозачета

- Двухсторонние и многосторонние зачеты

- Встречные однородные требования

- Какие встречные требования признаются однородными для проведения взаимозачета

- Документальное оформление взаимозачета

- Частичный зачет

- Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН, ЕНВД

- УСН — упрощенка

- ЕНВД — вмененка

- Взаимозачет между несколькими организациями

- Условия

- Способ погашения обязательств

- Однородность встречных требований

- Точки зрения

Пример заявления судебному приставу-исполнителю

Судебному приставу-исполнителю

ОСП по Михайловскому району

Амурской области

от Ремезова Александра Юрьевича,

адрес: 676680, п. Поярково,

ул. Димитрова, д. 26

в рамках исполнительного производства № 13452/23/2022

и № 342434/265/2021

В производстве ОСП по Михайловскому району Амурской области находится исполнительное производство № 13452/23/2022 от 14.11.2022 г. Исполнительный лист выдал судебный участок Михайловского района о взыскании денежных средств в размере 41 000 руб.

с должника Коломейцева Константина Игоревича. В рамках указанного производства я являюсь взыскателем. Требования исполнительного листа исполнены в размере 15 000 руб.

Деньги перечислил банк на основании обращением взыскания на имущество должника (денежные средства, размещенные в банке).

Кроме того, в ОСП по Михайловскому району Амурской области находится исполнительное производство № 342434/265/2021 от 10.12.2021 г. Исполнительный лист № выдал судебный участок Михайловского района о взыскании денежных средств в размере 20 000 руб. В рамках указанного производства я являюсь должником.

Поскольку имеется 2 исполнительных листа, содержащих однородные требования о взыскании денежных средств, ст. 410 ГК РФ позволяет прекратить полностью или в части обязательство зачетом. Основания, препятствующие зачету и закрепленные ст. 411 ГК РФ, отсутствуют.

На основании вышеизложенного, руководствуясь ст. 410 ГК РФ, ст. 6, 14 Федерального Закона «Об исполнительном производстве»,

Прошу:

- Произвести зачет встречных однородных требований на сумму 20 000 руб.;

- Считать должника – Ремезова Александра Юрьевича – исполнившим требования исполнительного листа по исполнительному производству № 342434/265/2021 от 10.12.2021 г. в полном объеме и в срок, установленный для добровольного исполнения;

- Считать остаток долга должника – Коломейцева Константина Игоревича – по исполнительному листу в рамках исполнительного производства № 13452/23/2022 от 14.11.2022 г. равным 6 000 руб.

Ремезов А.Ю. 12.12.2022 г.

Условия, при которых допустим зачет требований

Первое условие – наличие исполнительных листов, по которым взыскатель и должник имеют требования друг к другу. На основании таких листов должны быть возбуждены исполнительные производства.

Если суд еще рассматривает гражданско-правовой спор, заинтересованное лицо может обратиться к приставу с заявлением об отложении исполнительных действий. Дождаться вынесения и вступления в силу решения суда.

А затем уже подать заявление о зачете встречных однородных требований.

Что такое однородность требований? Самый очевидный, это взыскание денежных средств. Когда 2 лица (а это указание на встречные) должны друг другу денег. Но по разным основаниям, как в нашем примере.

Невозможно окончить обязательство зачетом, когда оно вытекает из отношений по возмещению вреда жизни или здоровью, о взыскании алиментов, срок давности по которым истек или это требование о пожизненном содержании.

https://www.youtube.com/watch?v=3yX-hIUz748

Все остальные требования теоретически можно окончить зачетом. Иногда судебная практика придерживается следующей позиции: обязательства должны возникнуть из однородных правоотношений.

Но здесь все зависит от опыта и правовой позиции судебного пристава-исполнителя.

В разъяснении Президиума Высшего арбитражного суда прямо закреплено, что обязательства при зачете могут не быть тождественными или однородными.

Как составить и подать заявление о зачете встречных однородных требований

Подготовить заявление о зачете встречных однородных требований может любая сторона исполнительного производства. Желание другой стороны не имеет никакого правового значения. То есть для проведения зачета достаточно волеизъявления одного лица. Судебный пристав-исполнитель по своей инициативе не вправе производить зачет требований.

При составлении документа необходимо указать, в рамках каких исполнительных производств возможен зачет требований и в каком объеме. Позиция другой стороны учитываться при принятии решения не будет.

Заявление о зачете однородных требований подается судебному приставу-исполнителю, который по итогам его рассмотрения выносит соответствующее постановление. Если заявление удовлетворено и требование исполнено, можно подать заявление об окончании исполнительного производства. Хотя вполне вероятно судебный пристав-исполнитель примет такое решение сам.

Оспорить вынесенное постановление о зачете встречных однородных требований можно. Но не по мотиву несогласия другой стороны. Заинтересованное лица должно доказать неоднородность требований. Или истечение срока давности и др.

Любое принятое решение по заявлению о зачете встречных однородных требований заявитель или иное лицо может обжаловать в течение 10 дней путем подачи жалобы на действия судебного пристава-исполнителя в суд или старшему приставу.

Зачет взаимных требований между организациями РФ

Как оформить взаимозачет между организациями? Какие требования предъявляются к взаимозачету? В каких случаях взаимозачет недопустим? При помощи какого документа оформляется взаимозачет? Как отражаются в бухгалтерском учете операции взаимозачета? — ответы на все перечисленные вопросы в статье Фирммейкер.

В 90-е годы более половины всех расчетов в России осуществлялось в неденежной форме. В то время из-за нехватки оборотных средств активно использовались векселя и бартеры во взаимных расчетах между предприятиями.

С одной стороны использование векселей и бартеров приводило к уменьшению потребности в кредитных ресурсах и иных денежных средствах, но с другой стороны это только усугубляло проблему неплатежей. Возникшие противоречия привели к тому, что постепенно организации отказались от использования векселей и бартеров во взаимных расчетах.

Сегодня в случае отсутствия у предприятия достаточного количества свободных денежных средств для расчета с контрагентами используют операцию зачета взаимных требований.

1. Что такое взаимозачет

Гражданским кодексом Российской Федерации предусмотрены различные способы погашения задолженности перед кредиторами. Обязательства сторон прекращаются по основаниям, предусмотренным законом, нормативными актами или договором (ст. 407 ГК РФ). Обязательства сторон могут быть прекращены надлежащим исполнением контракта (ст.

408 ГК РФ), предоставлением отступного — уплатой денежных средств или передачей имущества (ст. 409 ГК РФ) или в результате прощения долга (ст. 415 ГК РФ).

Наиболее распространенной формой неденежных расчетов между организациями, являющимися по отношению друг к другу одновременно и кредиторами и дебиторами, является взаимозачет — зачет взаимных требований (ст. 410 ГК РФ).

Зачет взаимных требований — это письменное соглашение между двумя организациями о взаимном погашении однородных по своему содержанию обязательств. К данным обязательствам относятся требования по оплате разнообразных товаров, услуг или работ.

На примере это может выглядеть так: мы занимаемся бухгалтерскими услугами, наш клиент разрабатывает сайты. В какой-то момент мы решили заказать сайт на отдельный проект и договорились о зачете услуг, через 2 месяца приняли работу на 50 тыс. руб.

по акту, подписали акт сверки расчетов, оформили акт взаимозачета бухгалтерских услуг на услуги по разработке сайта.

https://www.youtube.com/watch?v=2s61yqieVgQ

Взаимозачет возможен по двум и более обязательствам. Участниками сделок по взаимозачетам могут выступать две и более организации при условии выполнения перечисленных требований. Для зачета достаточно заявления одной стороны. Однако, на практике решение о взаимозачете принимается всеми сторонами.

Когда взаимозачет возможен

В ст. 410 Гражданского кодекса РФ закреплены основные требования к проведению взаимозачетов между организациями:

- однородность встречных требований, т.е. требования сторон друг к другу должны быть качественно сопоставимы;

- наступление срока погашения обязательств, т.е. сделка по взаимозачету является действительной, если сроки погашения обязательств — а) уже наступили, б) либо не указаны, в) либо определены моментом востребования;

- в случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

В каких случаях взаимозачет невозможен

Ст. 411. ГК РФ содержит перечень ситуаций, когда зачет недопустим по обязательствам:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Под иными требованиями подразумеваются частные случаи, а именно:

— если это прописано в договоре между сторонами о поставке товаров, услуг или работ;

— не допускается освобождение нотариальной палаты от обязанности внесения членского взноса в компенсационный фонд, в том числе путем зачета требований к Федеральной нотариальной палате;

— не допускается освобождение члена объединения туроператоров в сфере выездного туризма от обязанности внесения взносов в резервный фонд, в том числе путем зачета его требований к объединению туроператоров в сфере выездного туризма.

2. Порядок проведения и оформления взаимозачета

Взаимозачет можно оформить двумя способами

- уведомление о факте зачета,

- соглашение о зачете (документ — договор, соглашение или акт), подписанное обеими сторонами.

Каждый из этих способов имеет плюсы и минусы.

Первый вариант — Уведомление о взаимном зачете — простой способ его оформить, занимает мало времени, не требует согласований сторон. Уведомление направляется заказным письмом с уведомлением и действует с момента получения второй стороной. Впрочем, это не означает согласие второй стороны и может служить основанием для споров.

Второй вариант — Соглашение о взаимозачете — сводит к минимуму споры между контрагентами. Соглашение одновременно служит отказом стороны от своего права заявить об истечении сроков исковой давности и признает наличие долга.

Кроме того, такие соглашения подписываются, как правило, исполнительным органом компании, что уменьшает вероятность отказа контрагента от факта зачета на том основании, что уведомление о зачете не было получено либо было получено неуполномоченным лицом.

Мы рекомендуем использовать форму двустороннего документа — Соглашение или Акт, о чем дальше и будем вести речь.

Фиксируем долг в документе взаимных требований

Перед составлением акта рекомендуем Вам подписать с контрагентом Акт сверки взаимных расчетов.

Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Решение о взаимозачете оформляется при помощи соответствующего документа (Акт или Соглашение), составляемого в произвольной форме. Документ о взаимозачете вступает в силу с момента его подписания сторонами.

рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Документ зачета взаимных требований юридических лиц (образец Акта, образец Соглашения) должен содержать следующие необходимые сведения:

- реквизиты документов, на основании которых сформирована задолженность (номер, наименование, дата);

- сумма общей задолженности сторон с указанием НДС;

- сумма задолженности для погашения операцией взаимозачета с указанием НДС.

Если более двух организаций в документе дополнительно указывается: перечень участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников до проведения взаимозачета, акты сверок участников взаимозачета, суммы дебиторской и кредиторской задолженностей каждого из участников после поведения взаимозачета.

https://www.youtube.com/watch?v=ZfodEtf76lU

Документ должен быть подписан уполномоченными представителями сторон (руководителем, главным бухгалтером).

3. Бухгалтерский учет

Взаимозачет требований отражается путем списания соответствующих сумм дебиторской и кредиторской задолженности.

Для этого необходимо сделать запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» на сумму задолженности по взаимным требованиям.

В ряде случаев применяется счет 76 «Расчеты с разными дебиторами и кредиторами» (например, в отношении договоров аренды). При совпадении сумм дебиторской и кредиторской задолженности, доплата участниками взаимозачета не производится.

В обратной ситуации сторона, имеющая большую задолженность, обязана доплатить другой стороне разницу. НДС по оприходованным товарам, работам и услугам необходимо отнести на возмещение бюджетом в момент подписания акта о взаимозачете на сумму погашенной задолженности.

Бухгалтерские проводки по операции взаимозачета:Дебет счета 41 «Товары»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на стоимость купленных товаров; Дебет счета 19 «НДС по приобретенным ценностям»; Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС по оприходованным товарам, работам и услугам; Дебет счета 62 «Расчеты с покупателями и заказчиками»; Кредит счета 90 «Продажи» субсчет 1 «Выручка» — на сумму выручки от реализации товаров, работ, услуг; Дебет счета 90 «Продажи» субсчет 3 «НДС»; Кредит счета 68 «Расчеты по налогам и сборам» – на сумму начисленного НДС с выручки; Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж»; Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» – на фактическую стоимость реализованных товаров, готовой продукции, работ, услуг;Дебет 90 «Продажи» субсчет 2 «Себестоимость продаж»;Кредит счета 44 «Расходы на продажу» – на сумму расходов на продажу; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 62 «Расчеты с покупателями и заказчиками» – при закрытии задолженности взаимных требований на основании акта зачета взаимных требований; Дебет счета 68 «Расчеты по налогам и сборам»; Кредит счета 19 «НДС по приобретенным ценностям» – списывается НДС по оприходованным товарам, работам, услугам на возмещение из бюджета суммы погашенной задолженности в момент подписания акта зачета взаимных требований; Дебет счета 60 «Расчеты с поставщиками и подрядчиками»; Кредит счета 51 «Расчетные счета» – при перечислении оставшейся задолженности; Дебет счета 68 «Расчеты по налогам и сборам»;

Кредит счета 19 «НДС по приобретенным ценностям» – на сумму недосписанного НДС.

Однородные требования при взаимозачете

В ст. 410 ГК РФ определено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Таким образом, для проведения взаимозачета необходимо соблюдение следующих обязательных условий.

Условие первое. Требования, являющиеся предметом зачета, должны быть встречными. То есть его участники одновременно должны быть по отношению друг к другу и должниками, и кредиторами.

Условие второе. Требования, являющиеся предметом зачета, должны быть однородными, то есть качественно сопоставимы. Для целей взаимозачета это означает однородность предмета требований, но не однородность оснований возникновения этих требований. Таким образом, любые требования, выраженные в денежной форме, признаются однородными.

Условие третье. Требования, являющиеся предметом зачета, не должны быть досрочными. Зачет возможен только в отношении тех требований, срок исполнения которых наступил или их исполнение может быть востребовано в любой момент.

https://www.youtube.com/watch?v=9jucarowkSw

Условие четвертое. Необходима действительность и бесспорность предъявляемых к зачету требований на момент заявления о зачете. При этом действительность требования означает, что если кредитор уступил право требования долга третьему лицу, то он теряет право на проведение взаимозачета.

А бесспорность означает, что на момент заявления о зачете требования ни одной из сторон не оспариваются. Зачет невозможен, если хотя бы одно из требований не бесспорно.

Например, в случае осуществления зачета требования по уплате неустойки по заявлению одной из сторон могут возникнуть проблемы в части определения размера требования, поскольку сумма неустойки может быть оспорена контрагентом либо снижена судом в соответствии со ст. 333 Гражданского кодекса.

Примечание. Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку (ст. 333 ГК РФ).

Условие пятое. Законом или договором не должно быть предусмотрено ограничений либо запретов на прекращение обязательств зачетом. Перечень обязательств, требования по которым не подлежат зачету, установлен в ст. 411 ГК РФ и является открытым. Так, не допускается зачет требований:

- если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Примечание. Организация зачесть кредиторскую задолженность перед контрагентом дебиторской задолженностью этого контрагента не вправе, если она не направила данному контрагенту соответствующее заявление или направила, но тот его не получил.

Условие шестое. Для зачета взаимных обязательств достаточно заявления одной стороны (ст. 410 ГК РФ). Таким образом, заявление одной либо обеих сторон о зачете является не только достаточной, но и непременной предпосылкой его проведения.

Для прекращения обязательства зачетом указанное заявление должно быть получено соответствующей стороной (п. 4 Информационного письма Президиума ВАС РФ от 29.12.2001 N 65).

То есть одного лишь направления заявления о зачете без подтверждения факта получения его другой стороной недостаточно для прекращения обязательства зачетом.

А наличие встречных однородных требований, срок исполнения которых наступил, само по себе не свидетельствует о прекращении обязательств зачетом.

Пример 1. У ООО «Василек» (должник) образовалась кредиторская задолженность перед ООО «Ромашка» (кредитор) по оплате услуг. По устной просьбе кредитора в целях погашения долга ООО «Василек» отгрузило ему товар на общую сумму, равную величине задолженности.

Вместе с тем ни ООО «Василек», ни ООО «Ромашка» о зачете денежного требования не заявляли. В подобной ситуации обязательства сторон не могут быть прекращены по основаниям, предусмотренным ст. 410 Гражданского кодекса.

Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований (далее — Обзор), приведен в Информационном письме Президиума ВАС РФ от 29.12.2001 N 65. Проанализируем особенности проведения взаимозачета на основе данного Обзора.

Специфика проведения взаимозачета

При проведении зачета однородных требований необходимо учитывать следующие правовые нюансы.

Момент прекращения обязательства зачетом. Обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее (п. 3 Обзора).

При этом заявление о зачете встречного однородного требования, поступившее до наступления срока исполнения обязательства, не прекращает соответствующие обязательства с наступлением упомянутого срока (п.

18 Обзора).

Пример 2. В ноябре 2007 г. ООО «Альфа» получило по договору займа от ООО «Вега» определенную сумму денежных средств, которую должно было вернуть вместе с процентами в октябре 2009 г. Однако ООО «Альфа» причитающиеся заимодавцу проценты не уплатило и заем не вернуло.

https://www.youtube.com/watch?v=uTXW9kwa8O8

В ноябре 2009 г. ООО «Альфа» отгрузило оборудование для ООО «Вега», срок оплаты которого согласно договору поставки наступает в январе 2010 г.

Однако ООО «Альфа», считая, что по договору поставки оно имеет встречное денежное требование к ООО «Вега», направило ему в месяце отгрузки оборудования заявление о прекращении своих обязательств по договору займа зачетом встречного однородного требования по договору поставки.

Как видим, в тот момент, когда ООО «Вега» получило указанное заявление, срок исполнения им денежных обязательств по договору поставки еще не наступил. А согласно положениям ст. 410 ГК РФ зачетом встречного однородного требования могут быть прекращены лишь те обязательства, срок исполнения которых наступил. Поэтому обязательства ООО «Альфа» и ООО «Вега» не могут быть прекращены зачетом.

Таким образом, погасить зачетом взаимных требований задолженность по договору займа ООО «Альфа» может только после наступления срока исполнения ООО «Вега» денежных обязательств по договору поставки, то есть после января 2010 г. Для этого ООО «Альфа» должно подать новое заявление о проведении взаимозачета.

До указанного момента ООО «Альфа» освободиться от обязательства по договору займа может только путем возврата ООО «Вега» суммы займа, уплаты начисленных процентов и предусмотренной договором неустойки.

Как уже отмечалось, инициирующей стороне, направившей заявление о зачете, нужно иметь подтверждение, что оно было получено контрагентом. Таким доказательством может, в частности, служить заказное письмо с уведомлением отделения связи о вручении отправления получателю .

См. Определение ВАС РФ от 19.03.2008 N 3786/08.

Допустим, направленное по почте заявление о зачете вернулось по причине неверного указания адреса контрагента, тогда организация — инициатор зачета не может считать обязательства прекращенными (п. 4 Обзора).

Примечание. Характер обязательств, прекращаемых зачетом

Следует помнить, что зачетом могут быть прекращены лишь гражданско-правовые обязательства.

К имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, законодательство о зачете встречных требований не применяется.

Например, не может быть принято в зачет требование коммерческой организации к таможенному органу об оплате поставленной оргтехники в счет требования таможенных органов к организации об уплате штрафа за нарушение таможенного законодательства.

Если срок исковой давности к требованию истек. Обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек (абз. 2 ст. 411 ГК РФ).

При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом при наличии заявления стороны при рассмотрении соответствующего спора (п. 2 ст. 199 ГК РФ).

Об этом говорится в п. 10 Обзора.

Пример 3. ОАО «Омега» оказало консультационные услуги ООО «Зета» в 2003 г. В свою очередь, ООО «Зета» оказало данному контрагенту транспортные услуги в 2005 г., после чего у ООО «Зета» возникло право встречного требования. Однако о зачете встречных обязательств ООО «Зета» заявило лишь в 2009 г.

, то есть по истечении трехгодичного срока. После получения заявления о зачете ОАО «Омега» не заявило контрагенту о пропуске срока исковой давности.

В то же время акционерное общество вправе не проводить зачет и обратиться с иском в суд о взыскании с ООО «Зета» задолженности по оплате оказанных консультационных услуг, несмотря на сделанное ООО «Зета» заявление о зачете.

Зачет части требования. При проведении зачета двух неравных встречных однородных требований одно обязательство, меньшее по объему, погашается полностью, а другое — в части, равной меньшему.

После зачета большее требование продолжает существовать в части, в которой оно превышало меньшее.

Если встречные однородные требования равны, то оба обязательства после проведения зачета прекращаются полностью.

https://www.youtube.com/watch?v=GPhcC0F9NlI

При зачете части встречного денежного требования должны учитываться общие положения ст. 319 ГК РФ об очередности погашения требований по денежному обязательству.

И если иное не предусмотрено соглашением о зачете, при недостаточности встречного денежного требования для полного прекращения денежного обязательства в первую очередь должны считаться прекращенными издержки кредитора по получению исполнения.

Затем прекращается зачетом обязательство по уплате процентов, а в оставшейся части — обязательство по уплате основной суммы долга (п. 6 Обзора, ст. 319 ГК РФ).

Зачет нескольких требований. Хотя в ст. 410 ГК РФ предусмотрен зачет встречного однородного требования, то есть одного требования, это указание следует толковать расширительно. К зачету допустимо предъявить и несколько требований, если размер каждого из них недостаточен для погашения зачетом заявленного требования полностью.

На практике нередко к зачету предъявляется несколько требований, но суммы встречного требования недостаточно для прекращения зачетом всех обязательств и при этом в заявлении не указывается, какое конкретно обязательство подлежит прекращению зачетом. В подобных случаях прекращенным считается обязательство по тому договору, срок исполнения по которому наступил ранее, если иное не указано в заявлении о зачете (п. 19 Обзора).

Возможности восстановления правомерно и обоснованно прекращенных зачетом обязательств при отказе от сделанного стороной заявления о зачете гражданское законодательство не предусматривает (п. 9 Обзора).

Не допускается зачет встречного однородного требования с даты возбуждения в отношении одной из его сторон дела о банкротстве (п. 14 Обзора).

>Осуществление взаимозачета

Порядок осуществления зачета встречных однородных требований может быть как внесудебным, так и судебным (таблица на с. 48).

Таблица. Способы осуществления взаимозачета

| Внесудебный порядок | Судебный порядок | ||

| По заявлениюодной стороны | По соглашениюсторон | Предъявление в суд встречногоискового требования, направленного к зачету первоначального требования | Предъявление в суд искового заявления о проведении зачета |

Как правило, зачет осуществляется его участниками самостоятельно, без обращения в суд, следующим образом:

- в одностороннем порядке путем направления соответствующего заявления стороной, инициировавшей зачет;

- по соглашению сторон.

В первом случае зачет может быть осуществлен без получения согласия другой стороны, в силу заявления лишь одной из сторон. То есть достаточно одностороннего волеизъявления.

Однако другая сторона сохраняет за собой право оспорить как действительность требования, предъявляемого к зачету, так и наличие необходимых для зачета условий.

Такой зачет основан на односторонней сделке, к которой применимы положения ст. ст. 154 — 156 ГК РФ.

Зачет как односторонняя сделка может быть признан судом недействительным по основаниям, предусмотренным гражданским законодательством (п. 13 Обзора).

Во втором случае, когда зачет осуществляется по соглашению сторон, он носит договорной характер. По общему правилу для стороны, инициирующей зачет, использование данного способа прекращения обязательства является правом, а не обязанностью.

Двухсторонние и многосторонние зачеты

Операции по взаимозачету могут быть как двухсторонние, так и многосторонние. Двухсторонние зачеты проводятся по соглашению сторон либо по заявлению одной из них.

Из ст. 410 ГК РФ следует, что участниками зачета встречных требований могут быть лишь два субъекта гражданско-правовых отношений. Вместе с тем на практике достаточно часто организации используют многосторонние зачеты (с участием трех и более сторон). Ведь замкнутый круг долговых обязательств — явление достаточно распространенное, особенно в холдинговых группах.

Справка. О правомерности проведения многостороннего зачета

https://www.youtube.com/watch?v=S7S9xHGzvx0

Действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей, в соответствии со ст. ст. 153 и 154 ГК РФ признаются сделками. Они могут быть одно-, двух- и многосторонними (договоры).

Согласно п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. А на основании п. 2 ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Таким образом, многостороннее соглашение о взаимозачете имеет право на существование как договор, хотя и не предусмотренный прямо действующим гражданским законодательством, но в то же время ему не противоречащий.

Многосторонний зачет должен проводиться обязательно в направлении, противоположном потоку возникшей задолженности, и на допустимую сумму.

Правовая конструкция многостороннего зачета состоит во взаимном погашении обязательств и требований его участников, поэтому в многостороннем зачете не могут участвовать лица, не обязанные кому-либо из участников зачета.

Осуществление такого зачета возможно только при наличии круговой задолженности у его участников, поэтому каждый из участников зачета связан с другими взаимными требованиями .

Встречные однородные требования

Односторонний зачет возможен при одновременном выполнении трех условий:

- организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора. В одном из которых организация является дебитором, а в другом – кредитором.

- встречные требования организаций должны быть однородными.

- взаимозачет возможен, если срок исполнения встречного однородного требования: уже наступил. Не был указан в договоре. Был определен моментом востребования.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил. Зачет может быть произведен только по соглашению сторон.

Какие встречные требования признаются однородными для проведения взаимозачета

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения. И выражены в одной валюте. Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано. Что законодательство не настаивает на том. Чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида.

Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров. Но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда.

Заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов. То при соблюдении остальных условий эти организации вправе провести зачет взаимных требований.

То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Не признаются однородными денежные требования. Одно из которых выражено в рублях. А другое – в валюте.

Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ).

К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99. Поэтому провести взаимозачет по таким договорам невозможно.

https://www.youtube.com/watch?v=kCwBShF2KKc

к меню

Документальное оформление взаимозачета

Зачет взаимных требований. Как и любая хозяйственная операция. Должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано. Что для проведения взаимозачета достаточно заявления одной из сторон.

1. На практике это означает, что погасить встречные требования можно в одностороннем порядке. Предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен. Поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение. Что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать. Что контрагент получил это заявление. Зачет встречного обязательства может быть признан недействительным. (п.

4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными. Зачет признается состоявшимся с этой даты. Если такая дата не указана. То зачет считается состоявшимся со дня получения заявления контрагентом.

2. Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом.

Поэтому он может быть составлен в любой форме с соблюдением требований. Предъявляемых к первичным учетным документам бухучета. (ст. 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет. Моментом взаимного погашения обязательств признается день подписания акта сторонами.

Независимо от того, как оформляется взаимозачет. (по заявлению одной из сторон или на основании совместного акта). В составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией

Частичный зачет

Организация может провести как полный, так и частичный зачет взаимных требований. Полный взаимозачет возможен в том случае. Если встречные однородные требования полностью эквивалентны.

Если встречные требования не эквивалентны, зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). В этом случае обязательство, по которому предъявлено наибольшее требование, частично сохраняется. А обязательство, по которому предъявлено меньшее требование, прекращается в полном объеме.

к меню

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН, ЕНВД

Порядок расчета налогов при проведении взаимозачета зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение взаимозачета является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ).

Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации.

Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

ЕНВД — вмененка

Поскольку объектом налогообложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому проведение взаимозачета на расчет ЕНВД не повлияет.

https://www.youtube.com/watch?v=6EQrUHqXNns

к меню

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ).

В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке.

Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный.

Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст.

420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

к меню

Условия

В общем праве зачёт рассматривается как институт гражданского процесса, а не права, то есть это инструмент, применяемый судом в ходе гражданского разбирательства с участием обеих сторон.

Современное континентальное право допускает зачёт при условиях, обеспечивающих бесспорность требований и восходящих к нормам римского права:

- обязательства должны быть однородны (например, денежные суммы или взаимозаменимые вещи — «гвозди против гвоздей» — с обеих сторон);

- определение прав, вытекающих из обязательств, не должно требовать отдельного судебного разбирательства (обязательства должны иметь равный вес — например, исполнительный лист против исполнительного листа);

- срок обязательств должен наступить;

- обязательства должны быть встречными (сторонами должны быть одни и те же лица, зачёт обязательств третьей стороны недопустим).

Форма применения зачёта зависит от законодательства конкретной страны. Так, во Франции, как и в римском праве, взаимозачёт применяется автоматически. РФ в этом месте следует сравнительно недавней традиции германского права: для зачёта необходимо заявление в суд одной из сторон.

> В СССР

В СССР зачёт являлся одним из способов безналичных расчётов между организациями и проводился через банк.

Способ погашения обязательств

При признании требований однородными важным является способ погашения обязательств, указанный в договорах.

Например, ООО «Монтажник» выполнило для ООО «Возрождение» строительные работы по возведению здания склада. А ООО «Монтажник» приобрело у ООО «Возрождение» товары. В этом случае между данными организациями одновременно возникает дебиторская и кредиторская задолженность.

Так как в договорах подряда и купли-продажи товаров сразу было отражено, что форма расчетов – денежная (в рублях), то, если все остальные требования соблюдены, можно произвести зачет взаимных требований, т.к. в данном случае эти требования являются встречными и однородными.

Если между предприятиями заключены договоры, с одной стороны, например, договор мены, и обязательства по нему выражены в натуральных единицах (штуки, метры, килограммы), а с другой стороны – договор купли-продажи, и по нему обязательства выражены в денежном измерителе (в рублях), то такие обязательства не будут однородными, хотя остальные требования будут соблюдены.

Однородность встречных требований

Ольга Вилесова, юрист ООО «Бюро правовых экспертиз», г. Пермь.

https://www.youtube.com/watch?v=gYDkRsdvC4E

Анна Казакова, юрист ООО «Бюро правовых экспертиз», г. Пермь.

Если ранее, в период бурного развития рыночных отношений, практика проведения зачетов безжалостно расходилась с теорией, то сейчас стороны чтят нормы ГК РФ и стараются следовать им.

Нарушения все же встречаются, и судебная практика знает немало случаев оспаривания проведенных зачетов.

Это говорит как о невнимательном отношении к существующим правилам со стороны предпринимателей, так и о том, что не все положения законодательства понятны и толкуются всеми одинаково.

Казалось бы, вполне четкая и лаконичная формулировка ст. 410 ГК РФ: «Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны» — вызывает на практике целый ряд вопросов.

О том, что эти вопросы являются совсем не праздными, говорит хотя бы тот факт, что Президиумом ВАС РФ было выпущено информационное письмо N 65 от 29.12.2001 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований».

В этом письме Президиум уделил немало внимания формированию единообразной практики правоприменения при проведении зачетов.

Возможно, это обстоятельство свидетельствует о том, что короткой формулировки статьи 410 ГК РФ явно недостаточно и некоторые использованные в ней термины нуждаются в раскрытии. В результате в гражданском обороте нередко возникают спорные ситуации, связанные именно с толкованием и применением положений статьи 410 ГК РФ. Разрешать их стало делом судов.

Одним из примеров такой неясности или, если быть точнее, неоднозначно истолкованного термина стало понятие однородности встречных требований.

Точки зрения

Уже на заре применения нового ГК РФ сразу же достаточно четко были обозначены две позиции в отношении определения однородности зачитываемых требований. Первую точку зрению представляла в том числе ленинградская школа права.

Ее последователи считают, что однородность требования означает «однородность предмета обязательства (деньги, вещи одного и того же рода и прочее) с тем, чтобы зачету не предшествовало соглашение сторон об изменении предмета обязательства» .

Гражданское право. Часть 1: Учебник / Под ред. Ю.К. Толстого, А.П. Сергеева. М.: ТЕИС, 1996. С. 542.

Такой же точки зрения придерживается и В.Ю. Бакшинскас. Единственно, он рассматривает понятие однородности встречных требований, отмечая, что «предметом встречных обязательств должны быть вещи, определяемые родовыми признаками, в том числе деньги» .

Правовое регулирование хозяйственной деятельности. Информационное агентство ИПБ-БИНФА, 2002.

Второй подход к проблеме определения однородности встречных требований раскрыт в работах М.И. Брагинского, который исходит из того, что зачитываемые требования должны отвечать признаку однородности не только предмета, но и существа обязательств, из которых эти требования вытекают .