В данной статье я хочу рассмотреть вопросы по работе с подарочными сертификатами в программе 1С 8.3 Розница 2.1 (2.0).

Подарочный сертификат относится к элементу справочника «Номенклатура», и, соответственно, ввод информации по нему производится в справочнике «Номенклатура».

Зайдем в меню «Нормативно-справочная информация» и выберем справочник «Номенклатура». В открывшемся окне списка номенклатуры нажимаем кнопку «Создать»:

Можно предварительно создать папку, например, «Подарочные сертификаты».

После нажатия кнопки «Создать» откроется окно создания нового элемента номенклатуры.

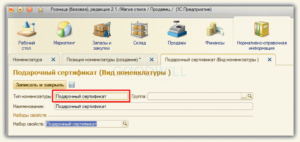

Вводим наименование сертификата и прочие обязательные поля, как и для обычной номенклатуры. В поле «Вид номенклатуры» выбираем «Подарочный сертификат».

Появится новая вкладка «Сертификаты». В ней настраиваются параметры сертификатов. Если закладка не появилась, нужно убедиться, что у вида номенклатуры установлен «Тип номенклатуры» – «Подарочный сертификат»:

Если нужного вида номенклатуры нет, нужно его создать с указанным типом.

Переходим к закладке «Сертификаты»:

Сертификаты могут быть двух видов:

- обычный сертификат, не имеющий номера;

- пронумерованные сертификаты.

Для ввода обычного сертификата в достаточно указать его номинал и срок действия. Срок действия задается либо датой окончания действия сертификата, либо периодом после продажи (последнее доступно только для пронумерованных сертификатов). Можно завести бессрочный сертификат.

Получите 267 видеоуроков по 1С бесплатно:

Для того чтобы более строго вести учет сертификатов, их можно пронумеровать. Причем номера могут быть трех типов:

- штриховой;

- магнитный;

- смешанный.

У одного номинала сертификата может быть неограниченное количество номеров. Можно вводить номера вручную, а можно задать диапазон номеров, и программа заполнит таблицу автоматически.

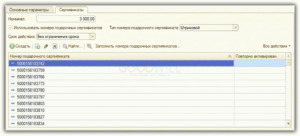

- Давайте укажем номинал сертификата 3000 руб. Срок действия – бессрочный.

- Установим флажок «Использовать номера подарочных сертификатов» и выберем тип – штриховой.

Рассмотрим, как заполнить номера автоматически, выбрав диапазон. Для этого воспользуемся кнопкой «Заполнить номера подарочных сертификатов…». В открывшемся окне указываем количество сертификатов и начальный штрих-код. Самый распространенный штрих-код – это EAN-13, то есть состоящий из тринадцати цифр. Последняя цифра – контрольная, ее можно не вводить, программа рассчитает ее сама.

Введем, к примеру, следующий начальный штрих-код: 500015818374 и нажмем «Enter». Программа сама рассчитает последний штрих-код с контрольной цифрой:

Нажимаем «Сформировать». Программа сообщит, что создано 100 сертификатов. Окно можно закрыть.

Посмотрим, что у нас получилось:

Теперь можно приступить к продаже сертификатов.

- Продажа подарочных сертификатов через кассу

- Что такое подарочный сертификат

- Подарочные сертификаты 1С Розница 2.0 (2.1)

- Ввод информации о подарочных сертификатах в 1С Розница 8.3

- Оформление продажи товара по подарочному сертификату в 1С Розница 2.0

- Учет сертификатов в 1с торговля. Сертификаты качества номенклатуры

- Продажа сертификата, прием оплаты сертификатом

- Возврат сертификата

- Аннулирование сертификатов

- Подарочные сертификаты: учет и налогообложение

- Бухгалтерский учет подарочных сертификатов

- Налоговый учет подарочных сертификатов

- Прибыль

- НДС

- УСН

- Документальное оформление подарочных сертификатов

- Добавить подарочные карты в 1с 8.3. Сертификаты качества номенклатуры. Работа с сертификатами качества номенклатуры

- Учёт подарочных сертификатов (1С:Бухгалтерия 8.3, редакция 3.0)

Продажа подарочных сертификатов через кассу

В настройках видов оплат по умолчанию уже указан вид «Оплата подарочными сертификатами». Поэтому можно сразу приступать к торговым операциям.

Выбираем найденный сертификат. Программа предложит выбрать номер сертификата. Изначально окно будет пустым. Выбираем штрих-код, нажав кнопку «+»:

» № 9/2013 год

Подарочный сертификат широко распространен в розничной торговле и сфере услуг. Сертификаты приобретают в качестве подарка близким, работникам организации или партнерам. Для компаний-продавцов он гарантирует получение дохода на указанную в нем сумму.

Учет операций по движению сертификата требует особого внимания от бухгалтеров. В статье Л.П.

Фомичева, аттестованный аудитор СРО НП «ИПАР» и Минфина России, рассказывает, как правильно квалифицировать возникающие доходы и расходы, исчислить налоги и применить кассовую технику.

Что такое подарочный сертификат

Что такое подарочный сертификат знает практически каждый. Это пластиковая карточка определеного номинала, которую можно приобрести в магазине, к примеру, в парфюмерном, или в салоне красоты в подарок близкому человеку. Впоследствии одариваемый сможет обменять эту карточку на товар или услугу.

Однако в российском праве такое понятие как «подарочный сертификат» до сих пор не легализовано. В переводе с латыни sertifico означает «удостоверяю». На деле так и есть: красочная пластиковая карточка удостоверяет право лица, ее предъявившего, приобрести любые товары в магазине на указанную сумму.

Иными словами, он подтверждает обязательство торговой организации передать в будущем предъявителю документа товары на определенную сумму без уплаты денежных средств. Таким образом, деньги, уплаченные когда-то за cертификат, засчитываются в счет оплаты выбранного предъявителем сертификата товара. Если выбор покупателя оказывается дороже, производится доплата.

https://www.youtube.com/watch?v=A1OEBMF22D0

Предложение о продаже подарочных сертификатов организацией розничной торговли считают публичной офертой.

Приобретение сертификата означает принятие покупателем оферты (акцепт), всех указанных в нем условий (п. 1 ст. 432, п. 1 ст. 433 ГК РФ, абз. 2 п. 1 ст. 435, п. 2 ст. 437, п. 1 ст. 438 ГК РФ).

Правила обращения подарочного сертификата обычно изложены в самом документе либо в договоре. Обмен сертификата на деньги, как правило, не допускается. Эту информацию указывают либо в самом подарочном сертификате, либо продавец об этом предупреждает при покупке такого документа.

Обычно в подарочном сертификате оговаривается срок, в течение которого можно получить у продавца товары. Истечение срока действия сертификата влечет его погашение без выплаты денежной суммы. То есть, денежная сумма, уплаченная за сертификат, остается у продавца и не подлежит возврату покупателю.

Ряд специалистов рассматривают подарочный сертификат как разновидность предварительного договора, по которому продавец обязуется в течение определенного срока заключить с третьим лицом (предъявителем сертификата) договор розничной купли-продажи на сумму, обозначенную в сертификате. Уплаченные за него денежные средства рассматривают как получение предварительной оплаты или аванса. Такая трактовка наиболее полно соответствует экономической сущности отношений между продавцом и покупателем подарочного сертификата.

Однако сходство с предварительной оплатой не является 100-процентым. Объясним почему: аванс возможен уже в рамках заключенного договора. То есть, в тот момент, когда стороны оговорили все существенные условия. В случае розничной купли-продажи должны быть определены предмет договора, то есть, сам товар и его цена.

В ситуации приобретения сертификата ни товар, ни его цена заранее не известны. Зафиксирована только общая сумма сделки — стоимость сертификата, да и та может измениться (предъявитель карты может взять товар меньшей или большей стоимости).

Есть еще один нюанс.

Если покупка сертификата приравнивается к выдаче аванса, то на каком основании эмитент подарочного сертификата может отказать его предъявителю в возврате денег в случае, когда сертификат не был использован до истечения срока его действия? Или части суммы, если товар был приобретен на меньшую сумму? И в той и в другой ситуации у организации возникает неосновательное обогащение (ст. 1102 ГК РФ). А организация, получившая такое обогащение, обязана его вернуть.

На практике же компании, продающие подарочные сертификаты, этого не делают.

Более того, эмитенты, выпускающие подарочные сертификаты, прямо оговаривают, что возврат денег не возможен ни в случае окончания периода действия карты, ни в ситуации когда его стоимость израсходована не полностью.

Кроме того, магазины обычно устанавливают еще ряд ограничений, связанных с использованием сертификатов.Так, не допускается обмен подарочного сертификата на деньги.

Кроме того, утраченный или испорченный сертификат не восстанавливается.

Подарочные сертификаты 1С Розница 2.0 (2.1)

В данной статье я хочу рассмотреть вопросы по работе с подарочными сертификатами в программе 1С 8.3 Розница 2.1 (2.0).

Ввод информации о подарочных сертификатах в 1С Розница 8.3

Подарочный сертификат относится к элементу справочника «Номенклатура», и, соответственно, ввод информации по нему производится в справочнике «Номенклатура».

Зайдем в меню «Нормативно-справочная информация» и выберем справочник «Номенклатура». В открывшемся окне списка номенклатуры нажимаем кнопку «Создать»:

Можно предварительно создать папку, например, «Подарочные сертификаты».

После нажатия кнопки «Создать» откроется окно создания нового элемента номенклатуры.

Вводим наименование сертификата и прочие обязательные поля, как и для обычной номенклатуры. В поле «Вид номенклатуры» выбираем «Подарочный сертификат».

Появится новая вкладка «Сертификаты». В ней настраиваются параметры сертификатов. Если закладка не появилась, нужно убедиться, что у вида номенклатуры установлен «Тип номенклатуры» – «Подарочный сертификат»:

Если нужного вида номенклатуры нет, нужно его создать с указанным типом.

Переходим к закладке «Сертификаты»:

Сертификаты могут быть двух видов:

- обычный сертификат, не имеющий номера;

- пронумерованные сертификаты.

Для ввода обычного сертификата в 1С Розница 8 достаточно указать его номинал и срок действия. Срок действия задается либо датой окончания действия сертификата, либо периодом после продажи (последнее доступно только для пронумерованных сертификатов). Можно завести бессрочный сертификат.

Получите 267 видеоуроков по 1С бесплатно:

Для того чтобы более строго вести учет сертификатов, их можно пронумеровать. Причем номера могут быть трех типов:

- штриховой;

- магнитный;

- смешанный.

У одного номинала сертификата может быть неограниченное количество номеров. Можно вводить номера вручную, а можно задать диапазон номеров, и программа заполнит таблицу автоматически.

- Давайте укажем номинал сертификата 3000 руб. Срок действия – бессрочный.

- Установим флажок «Использовать номера подарочных сертификатов» и выберем тип – штриховой.

Рассмотрим, как заполнить номера автоматически, выбрав диапазон. Для этого воспользуемся кнопкой «Заполнить номера подарочных сертификатов…». В открывшемся окне указываем количество сертификатов и начальный штрих-код. Самый распространенный штрих-код – это EAN-13, то есть состоящий из тринадцати цифр. Последняя цифра – контрольная, ее можно не вводить, программа рассчитает ее сама.

Введем, к примеру, следующий начальный штрих-код: 500015818374 и нажмем «Enter». Программа сама рассчитает последний штрих-код с контрольной цифрой:

Нажимаем «Сформировать». Программа сообщит, что создано 100 сертификатов. Окно можно закрыть.

Посмотрим, что у нас получилось:

Теперь можно приступить к продаже сертификатов.

Оформление продажи товара по подарочному сертификату в 1С Розница 2.0

Выберем теперь какой-нибудь товар для продажи на сумму, близкую к 3000 руб. Чтобы произвести оплату подарочным сертификатом, нужно выбрать «Сложную оплату». В открывшемся окне нажать «Серт.» или «Ctrl+F7» на клавиатуре. Выбрать, как и ранее, сертификат по штрих-коду (или считать его сканером).

Перед пробитием чека, если сумма покупки меньше номинала сертификата, программа попросит подтверждения согласия покупателя о том, что он теряет некоторую сумму. Если сумма покупки больше номинала, покупателю придется доплатить разницу:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет сертификатов в 1с торговля. Сертификаты качества номенклатуры

» Новости » Учет сертификатов в 1с торговля. Сертификаты качества номенклатуры

В данной статье я хочу рассмотреть вопросы по работе с подарочными сертификатами в программе 1С 8.3 Розница 2.1 (2.0).

Подарочный сертификат относится к элементу справочника «Номенклатура», и, соответственно, ввод информации по нему производится в справочнике «Номенклатура».

Зайдем в меню «Нормативно-справочная информация» и выберем справочник «Номенклатура». В открывшемся окне списка номенклатуры нажимаем кнопку «Создать»:

Можно предварительно создать папку, например, «Подарочные сертификаты».

После нажатия кнопки «Создать» откроется окно создания нового элемента номенклатуры.

Вводим наименование сертификата и прочие обязательные поля, как и для обычной номенклатуры. В поле «Вид номенклатуры» выбираем «Подарочный сертификат».

Появится новая вкладка «Сертификаты». В ней настраиваются параметры сертификатов. Если закладка не появилась, нужно убедиться, что у вида номенклатуры установлен «Тип номенклатуры» – «Подарочный сертификат»:

Если нужного вида номенклатуры нет, нужно его создать с указанным типом.

Переходим к закладке «Сертификаты»:

Сертификаты могут быть двух видов:

- обычный сертификат, не имеющий номера;

- пронумерованные сертификаты.

Для ввода обычного сертификата в достаточно указать его номинал и срок действия. Срок действия задается либо датой окончания действия сертификата, либо периодом после продажи (последнее доступно только для пронумерованных сертификатов). Можно завести бессрочный сертификат.

Получите 267 видеоуроков по 1С бесплатно:

Для того чтобы более строго вести учет сертификатов, их можно пронумеровать. Причем номера могут быть трех типов:

- штриховой;

- магнитный;

- смешанный.

У одного номинала сертификата может быть неограниченное количество номеров. Можно вводить номера вручную, а можно задать диапазон номеров, и программа заполнит таблицу автоматически.

- Давайте укажем номинал сертификата 3000 руб. Срок действия – бессрочный.

- Установим флажок «Использовать номера подарочных сертификатов» и выберем тип – штриховой.

Рассмотрим, как заполнить номера автоматически, выбрав диапазон. Для этого воспользуемся кнопкой «Заполнить номера подарочных сертификатов…». В открывшемся окне указываем количество сертификатов и начальный штрих-код. Самый распространенный штрих-код – это EAN-13, то есть состоящий из тринадцати цифр. Последняя цифра – контрольная, ее можно не вводить, программа рассчитает ее сама.

Введем, к примеру, следующий начальный штрих-код: 500015818374 и нажмем «Enter». Программа сама рассчитает последний штрих-код с контрольной цифрой:

Нажимаем «Сформировать». Программа сообщит, что создано 100 сертификатов. Окно можно закрыть.

Посмотрим, что у нас получилось:

Теперь можно приступить к продаже сертификатов.

Продажа сертификата, прием оплаты сертификатом

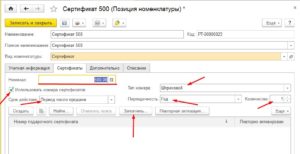

Учет подарочных сертификатов начинается с создания видов подарочных сертификатов (ВС):

Создадим новый ВС, укажем для него номинал, тип карты, валюту, срок действия. Также нужно указать возможной многоразовой оплаты покупок сертификатами данного ВС. При необходимости можно установить отбор на номенклатуру, покупка которой оплачивается серфтикатами данного ВС:

На второй вкладке задаются диапазоны штрихкода сертификатов:

Из карточки можно сразу посмотреть список оформленных сертификатов, относящихся к данному ВС. Отсюда же можно создать новый сертификат:

В карточке сертификата указывается наименование и штрихкод:

Можно распечатать такую печатную форму:

При необходимости данную печатную форму можно отредактировать в пользовательском режиме:

Продажа подарочных сертификатов осуществляется из рабочего места кассира:

Появляется новое окно, в котором нужно ввести штрихкод продаваемого сертификата:

Теперь нужно принять оплату от клиента (тут все аналогично приему оплаты за товары):

Теперь из карточки сертификата можно увидеть историю изменения его статуса:

В списке сертификатов теперь тоже видно изменение:

Оплачивать сертификатами покупку можно как полностью, так и частично. В случае, если сумма покупки превышает номинал подарочного сертификата, необходимо оформлять смешанную оплату:

В появившейся форме вводим штрихкод сертификата (вручную или сканером):

Видим, что по данному сертификату есть доступный остаток денежных средств для списания:

Оставшуюся сумма покупатель вносит, например, наличными:

После закрытия кассовой смены в отчете о розничных продажах видим проданный товар (обратите внимание, что данных о продаже самого подарочного сертификата в отчете нет):

Зато есть информация о оплате подарочным сертификатом:

В списке сертификатов видим изменение статуса:

Возврат сертификата

Оформление возврата сертификата возможно только в том случае, если происходит в течение одной кассовой смены с момента его покупки (т.е. покупатель купил сертификат и в этот же день вернул его обратно). На этот случай в рабочем месте кассира есть одноименная кнопка:

Программа выводит список сертификатов, проданных в течение текущей кассовой смены, выделяем нужный и оформляем возврат:

Возвращаем денежные средства клиенту:

Аннулирование сертификатов

В том случае, если у проданных сертификатов истек срок годности, их необходимо аннулировать:

Создаем новый документ, в шапке указываем дату и организацию:

Табличная часть с сертификатами, подлежащими аннулированию, заполняется автоматически по кнопке Заполнить, при этом программа добавит в табличную часть только те сертификаты, которые были проданы и у которых уже истек срок годности.

Подарочные сертификаты: учет и налогообложение

Законодательство не содержит разъяснения такого понятия как «подарочный сертификат». Поэтому обратимся к Письмам Минфина РФ от 25.04.2011 № 03-03-06/1/268 и УФНС РФ по г. Москве от 22.10.2009 № 17-15/110609, где найдем следующее определение:

Подарочный сертификат — это документ, удостоверяющий право его обладателя (держателя) приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, равную номинальной стоимости этого сертификата.

Организация, как правило, раздает подарочные сертификаты покупателям, деловым партнерам или иным контрагентам в рамках проводимых рекламных акций и подобных мероприятий с целью:

- рекламы собственного товара или продукции;

- вручения подарков.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Бухгалтерский учет подарочных сертификатов

Если организация заказывает изготовление подарочных сертификатов определенного номинала у специализированной организации (например, типографии), то поступление и выбытие подарочных сертификатов в бухгалтерском учете отражается следующими бухгалтерскими проводками:

Д 44 К 60 (76) — отражены расходы на изготовление подарочных сертификатов (без НДС)

Д 19 К 60 (76) — учтен НДС

https://www.youtube.com/watch?v=ivvEshpBDtg

Д 006 — оприходованы подарочные сертификаты

При вручении подарочных сертификатов происходит их выбытие:

К 006 — выбытие подарочных сертификатов

Д 91.2 К 68.2 — начислен НДС с безвозмездной передачи подарочных сертификатов

Подарочные сертификаты учитываются на забалансовом счете 006 «Бланки строгой отчетности», в условной оценке или в сумме фактических затрат на их изготовление (без учета НДС). Поскольку расходы на изготовление подарочных сертификатов напрямую связаны с реализацией товаров, для бухгалтерского учета таких расходов используется счет 44 «Издержки обращения», согласно п. 2 и п. 5 ПБУ 10/99.

Вручение подарочного сертификата покупателям, расценивается контролирующими органами, как безвозмездная передача имущества, которая является объектом налогообложения НДС. В связи с этим, при передаче подарочного сертификата необходимо начислить НДС.

Если организация приобретает подарочные сертификаты определенного номинала у сторонних торговых организаций, то поступление и выбытие подарочных сертификатов в бухгалтерском учете отражается следующими бухгалтерскими проводками:

Д 50.3 К 60 (76) — оприходованы подарочные сертификаты

Д 19 К 60 (76) — учтен НДС

В данном случае, подарочные сертификаты могут относиться к денежным документам и учитываться на счете 50.3 «Денежные документы» в сумме фактических затрат на их приобретение (без учета НДС), поскольку такие сертификаты представляют собой право требования и приобретения определенных товаров (услуг).

Также, подарочные сертификаты, приобретенные у сторонних торговых организаций, могут учитываться на счете 10 «Материалы» в сумме фактических затрат на их приобретение (без учета НДС). Выбранный организацией способ необходимо закрепить в учетной политике.

Д 10 К 60 (76) — оприходованы подарочные сертификаты

Д 19 К 60 (76) — учтен НДС

Выбытие при раздаче подарочных сертификатов, соответственно, отражается:

Д 91.2 (44) К 50.3 (10) — списаны подарочные сертификаты

Д 91.2 К 68.2 — начислен НДС с безвозмездной передачи подарочных сертификатов

Налоговый учет подарочных сертификатов

Безвозмездная раздача подарочных сертификатов клиентам или покупателям при проведении рекламной акции, либо при вручении в качестве подарка, относится к рекламным расходам организации.

При распространении собственных подарочных сертификатов, очевидно, что на подарочном сертификате отображается логотип организации. Такие подарочные сертификаты полностью соответствуют определению рекламы в ст. 3 Федерального закона от 13.03.2006 № 38-ФЗ и поэтому считаются рекламой.

Аналогичный подход применяется и при безвозмездной раздаче, в качестве подарков и призов, подарочных сертификатов сторонних торговых организаций.

Прибыль

Для целей налогообложения прибыли расходы на подарочные сертификаты учитываются в качестве нормируемых рекламных расходов, в пределах 1% от выручки. Согласно разъяснениям, приведенным в Письме Минфина РФ от 10.03.

2021 № 03-07-11/13704, если подарочные сертификаты вручаются покупателям в рамках проведения рекламной акции, то стоимость указанных призов (сертификатов) учитывается на основании п. 4 ст.

264 НК РФ в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Выручка, для целей нормирования рекламных расходов, определяется без учета суммы НДС и акцизов. Как следует из положений ст.

248 НК РФ, при определении доходов из них исключаются суммы налогов, предъявленные покупателю товаров (работ, услуг, имущественных прав).

При определении выручки от реализации, для расчета норматива расходов на рекламу, в нее не включаются внереализационные доходы (Письма Минфина РФ от 21.04.2014 № 03-03-06/1/18216, от 23.12.2021 № 03-03-06/77417, от 22.04.2015 № 03-03-06/22913).

НДС

Бесплатная передача подарочных сертификатов, проводимая в рамках рекламных мероприятий или акций, подпадает под действие п. 1 ст.

39 НК РФ, так как происходит передача права собственности и квалифицируется в качестве безвозмездной реализации, так как у получающей стороны не возникает встречных обязательств по оплате в любом виде.

Такое мнение выражено в Письмах Минфина РФ от 20.07.2021 № 03-07-11/46167, от 19.10.2010 № 03-03-06/1/653.

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг), в том числе на безвозмездной основе (п. 1 ст. 146 НК РФ). В этом случае налоговая база по НДС определяется исходя из цены приобретения (себестоимости) подарочного сертификата.

То есть, на дату передачи подарочного сертификата покупателю, деловому партнеру или любому иному контрагенту, организация обязана начислить на его стоимость НДС.

При этом, входной НДС, уплаченный поставщикам при приобретении подарочных сертификатов, принимается к вычету в общеустановленном порядке.

Пример

Торговая организация «Альфа», применяющая ОСНО, для проведения рекламной акции среди покупателей, приобретает у гипермаркета «М.» 30 штук подарочных сертификатов (карт) номиналом 1 000 рублей каждый.

https://www.youtube.com/watch?v=_sMlV3uwooE

Бухгалтер «Альфы» сделает следующие проводки:

Д 60 (76) К 51 — 30 000 — оплачены подарочные сертификаты

Д 50.3 (10) К 60 (76) — 25 423,73 — оприходованы подарочные сертификаты

Д 19 К 60 (76) — 4 576,27 — учтен НДС

https://www.youtube.com/watch?v=ivvEshpBDtg

Д 68.2 К 19 — 4 576,27 — НДС принят к вычету

Д 91.2 (44) К 50.3 (10) — 25 423,73 — переданы подарочные сертификаты покупателям

Д 91.2 К 68.2 — 4 576,27 — начислен НДС при передаче подарочных сертификатов

УСН

Затраты на приобретение подарочных сертификатов для проведения рекламных мероприятий и акций учитываются организациями, применяющими УСН, в составе расходов на рекламу, согласно пп. 20 п. 1 ст. 346.16 НК РФ.

Расходы на рекламу при УСН учитываются в порядке, предусмотренном для исчисления налога на прибыль (п. 2 ст. 346.16 НК РФ), то есть, расходы на рекламу учитываются в размере, не превышающем 1% выручки от реализации.

Организации, применяющие УСН, нормируют рекламные расходы, исходя из оплаченной выручки (Письмо Минфина РФ от 11.02.2015 № 03-11-06/2/5832).

Документальное оформление подарочных сертификатов

Расходы организации по приобретению и дальнейшей передаче подарочных сертификатов покупателям, деловым партнерам или иным контрагентам в рамках проводимых рекламных акций, лучше всего подтвердить следующими документами:

1. Приказ руководителя организации на приобретение подарочных сертификатов для дальнейшей раздачи их покупателям (в рамках проводимого рекламного мероприятия или акции)

2. Договор на приобретение подарочных сертификатов

3. Накладная на получение подарочных сертификатов

4. Смета расходов на мероприятие, в ходе которого происходит раздача подарочных сертификатов покупателям, утвержденная приказом руководителя

5. Программа самого мероприятия или акции

Добавить подарочные карты в 1с 8.3. Сертификаты качества номенклатуры. Работа с сертификатами качества номенклатуры

В данной статье я хочу рассмотреть вопросы по работе с подарочными сертификатами в программе 1С 8.3 Розница 2.1 (2.0).

Подарочный сертификат относится к элементу справочника «Номенклатура», и, соответственно, ввод информации по нему производится в справочнике «Номенклатура».

Зайдем в меню «Нормативно-справочная информация» и выберем справочник «Номенклатура». В открывшемся окне списка номенклатуры нажимаем кнопку «Создать»:

Можно предварительно создать папку, например, «Подарочные сертификаты».

После нажатия кнопки «Создать» откроется окно создания нового элемента номенклатуры.

Вводим наименование сертификата и прочие обязательные поля, как и для обычной номенклатуры. В поле «Вид номенклатуры» выбираем «Подарочный сертификат».

Появится новая вкладка «Сертификаты». В ней настраиваются параметры сертификатов. Если закладка не появилась, нужно убедиться, что у вида номенклатуры установлен «Тип номенклатуры» – «Подарочный сертификат»:

Если нужного вида номенклатуры нет, нужно его создать с указанным типом.

Переходим к закладке «Сертификаты»:

Сертификаты могут быть двух видов:

- обычный сертификат, не имеющий номера;

- пронумерованные сертификаты.

Для ввода обычного сертификата в достаточно указать его номинал и срок действия. Срок действия задается либо датой окончания действия сертификата, либо периодом после продажи (последнее доступно только для пронумерованных сертификатов). Можно завести бессрочный сертификат.

Получите 267 видеоуроков по 1С бесплатно:

Для того чтобы более строго вести учет сертификатов, их можно пронумеровать. Причем номера могут быть трех типов:

- штриховой;

- магнитный;

- смешанный.

У одного номинала сертификата может быть неограниченное количество номеров. Можно вводить номера вручную, а можно задать диапазон номеров, и программа заполнит таблицу автоматически.

- Давайте укажем номинал сертификата 3000 руб. Срок действия – бессрочный.

- Установим флажок «Использовать номера подарочных сертификатов» и выберем тип – штриховой.

Рассмотрим, как заполнить номера автоматически, выбрав диапазон. Для этого воспользуемся кнопкой «Заполнить номера подарочных сертификатов…». В открывшемся окне указываем количество сертификатов и начальный штрих-код. Самый распространенный штрих-код – это EAN-13, то есть состоящий из тринадцати цифр. Последняя цифра – контрольная, ее можно не вводить, программа рассчитает ее сама.

Введем, к примеру, следующий начальный штрих-код: 500015818374 и нажмем «Enter». Программа сама рассчитает последний штрих-код с контрольной цифрой:

Нажимаем «Сформировать». Программа сообщит, что создано 100 сертификатов. Окно можно закрыть.

Посмотрим, что у нас получилось:

Теперь можно приступить к продаже сертификатов.

Учёт подарочных сертификатов (1С:Бухгалтерия 8.3, редакция 3.0)

2021-12-08T12:57:47+00:00

Сегодня мы рассмотрим возможности «тройки» (1С:Бухгалтерия 8.3, редакция 3.0) для учёта подарочных сертификатов в розничной торговле.

Ситуация. Мы, розничный магазин, решили внедрить у себя систему подарочных сертификатов номиналом 5000 рублей.

https://www.youtube.com/watch?v=g13UImy1ofE

Наши условия (прописываются в договоре):

- сертификат имеет срок годности 6 месяцев, то есть его можно погасить (обменять на товар) не позднее 6 месяцев после покупки

- сертификат не подлежат обмену на денежный эквивалент

- при оплате сертификатом товара на меньшую сумму — остаток денежных средств не возвращается

- при оплате сертификатом товара на большую сумму — перерасход оплачивается покупателем наличным или безналичным (эквайринг) способом

В общем-то типовые… и очень выгодные для нас условия , ведь согласно википедии , подарочные сертификаты:

Прежде всего мы заказываем в типографии печать этих сертификатов. В бухгалтерском учете эти расходы отразятся как расходы на продажу за услуги печати:

При этом стоимость одного сертификата на забалансовом счёте 006 указывается либо в размере затрат на его печать, либо равной 1 рублю.

При этом списывать эти сертификаты с забалансового счёта 006 также нужно ручными операциями.

Вы спросите, а что же собственно автоматизировано, если куда не глянь… ручная операция?

Автоматизированы:

- продажа подарочных сертификатов покупателям

- приём подарочных сертификатов от покупателей в качестве безналичной оплаты

Причём поддерживаются как собственные подарочные сертификаты, так и сертификаты других магазинов.

Продажа и приём сертификатов отражаются в документе «Отчёт о розничных продажах» для автоматизированный торговой точки (розничный магазин).

Ну, приступим.

Заходим в раздел «Главное» пункт «Функциональность»:

Переходим на закладку «Торговля» и устанавливаем галку (если она ещё не стоит) «Подарочные сертификаты»:

Оформим продажу 3 подарочных сертификатов номиналом 5000 рублей каждый.

Заходим в раздел «Продажи» пункт «Отчеты о розничных продажах»:

Создаём отчет «Розничный магазин»:

Переходим на закладку «Продажа сертификатов» и добавляем новую строку:

Справочник сертификатов пока пуст, поэтому создаём новый элемент:

Способа оплаты всего два: собственный сертификат и сторонний сертификат.

Останавливаемся на собственном сертификате. Указываем название «Подарочный сертификат номиналом 5000 рублей».

В качестве контрагента указываем физическое лицо «Розничный покупатель» и создаём договор «Розничная продажа».

Приём денег от покупателя за сертификат будет равнозначен получению аванса, а потому счёт для расчётов выбираем 62.02.

Подставляем созданный подарочный сертификат в табличную часть и указываем, что сертификатов в этот день было продано на 15000 рублей (то есть три штуки):

Проводим документ:

Отобразился аванс от покупателя на сумму 15000 рублей.

Спустя какое-то время один из покупателей решил воспользоваться подарочным сертификатом при оплате блинницы за 3500, отразим этот факт в программе.

Вновь создаём отчет о розничных продажах. В табличной части товары указываем блинницу:

А в безналичных оплатах указываем наш подарочный сертификат:

Почему при номинале в 5000 рублей мы указали сумму сертификата только 3500 рублей? А потому у нас в условиях прописано, что в случае оплаты сертификатом товаров на меньшую сумму оставшиеся на сертификате средства не возвращаются.

Проводим документ:

И видим, что списалась себестоимость; отразилась выручка от розничного покупателя; закрылся аванс.

Но предположим, что мы заключили партнёрское соглашение, согласно которому стали принимать подарочные сертификаты от другого магазина OZone.

То есть смысл такой: люди покупают подарочные сертификаты в магазине OZone, затем приходят в наш магазин (Конфетпром) и расплачиваются этими сертификатами за наши товары. После этого у магазина OZone образуется задолженность перед нами, которую он погашает в оговоренные сроки.

Отразим оплату всё той же блинницы сторонним сертификатом.

Для этого на закладке безналичные оплаты добавим новый вид сертификата «Подарочный сертификат OZone»:

Вот как выглядит его карточка:

Счёт расчётов изменился на 76.09 — прочие расчёты с разными дебиторами и кредиторами.

Проведём отчет и посмотрим проводки:

Отлично, у контрагента OZone образовалась задолженность перед нами (остаток по счёту 76.09), которую он сможет погасить, например, так:

Теперь вы знаете, что ничего сложного в работе с подарочными сертификатами в 1С:Бухгалтерия 8.3, редакция 3.0 нет.

17.12.2021 5462

В этом уроке показано использование подарочных сертификатов при оплате товаров покупателями.

https://www.youtube.com/watch?v=cB6LlPo_KDM

Вначале покажу, где включается функциональная опция использования оплаты сертификатами:

Нужно, чтобы были установлены выделенные галочки: