Хозяйствующие субъекты вправе осуществлять безналичные/наличные расчеты. Однако оборот наличных денег подлежит строгому учету. Кассиры/бухгалтера обязаны использовать первичные кассовые документы. Нарушение установленного порядка грозит предприятию серьезными штрафами. Оформление кассовых документов субъектами малого предпринимательства может происходить по упрощенной схеме.

- Виды кассовых документов

- Порядок ведения кассовых документов

- Правила оформления учетной документации

- Особенности оформления отдельных КД

- Исправления в кассовых документах

- Правила хранения кассовых документов

- Срок хранения

- Ответственность за хранение

- Возможности 1С Бухгалтерия 8.3

- Ответственность за нарушение кассовой дисциплины

- Заключение

- Сколько лет хранятся кассовые документы в организации. Кассовые документы

- Общие положения о кассовых документах

- Порядок заполнения бланков расходного и приходного кассовых ордеров

- Срок хранения ордеров

- Какие документы являются кассовыми

- Сколько лет хранить кассовые документы

- Оформление кассовой документации в магазине

- статьи

- 1. Продажа за наличный расчет с кассовым аппаратом

- 2. Как оформить розничные продажи

- Кассовые документы

- Кассовые ордера

- Регистрационный журнал документов

- Кассовая книга

- Книга учета денежных средств

- Авансовая отчетность

- Расчетно-платежная ведомость

- Отчет кассира

- Кассовые документы: виды, оформление, хранение, исправления

- Основные требования к оформлению

- Исправления в КД

- Хранение КД

- Хранения кассовых документов в организации 2021: сроки по налоговому и бухгалтерскому законодательству, сколько лет хранятся?

- Сколько лет хранятся в организации по закону?

- Налоговые сроки

- Бухгалтерский аспект

- Требования Минкультуры

- Зарплатная документация

- Судебные разбирательства

- Порядок и правила

- Порядок уничтожения

- Выводы

Виды кассовых документов

Кассовые документы (КД) используются по мере движения наличности в кассе организации. Формы кассовых документов закреплены Постановлением Госкомстата №88. Среди них:

Порядок их оформления регламентируется законом. Реквизиты кассовых документов:

- название формы и ее номер;

- наименование предприятия (составителя);

- содержание, параметры операции;

- дата составления документа;

- должности тех, кто совершил операцию и оформил документ;

- подписи ответственных лиц.

Все бухгалтерские документы делятся по типам операции. Приходные кассовые документы отражают поступление наличных денег в кассу, расходные – выдачу. На базе обобщенных данных из первичных КД формируются регистры учета.

Хотя согласно букве закона перечень кассовых документов значительно меньше. Сюда относится только ПКО/РКО. Остальные бланки используются при оформлении операций по кассе (п.4.1 Указаний банка России от 11.03.14 № 3210-У).

Порядок ведения кассовых документов

Ведение учетной документации осуществляется с учетом предписаний Центробанка. Ответственность за проводимые операции по кассе возложена на кассиров.

В малом предприятии ответственным является директор, главбух или иное уполномоченное лицо. Подобное распределение обязанностей оговаривается в соответствующем положении. Порядок ведения кассовых документов ИП также закрепляется документально.

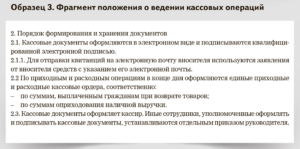

Центробанк допускает комбинирование электронного и бумажного документооборота. Если оформление кассовых документов происходит онлайн, то кассир/главбух должен иметь ЭЦП. Они обязаны регулярно проставлять подписи в кассовых документах.

Причем в отношении наличных денег для предприятий предусмотрены лимиты по кассе. Разница передается в банк. На ИП данное правило не распространяется. Они вправе держать наличность в кассе без ограничений.

Правила оформления учетной документации

Порядок оформления кассовых документов:

- бумажный носитель заполняется шариковой ручкой. Также можно использовать печатную машинку. Электронный вариант подразумевает использование компьютера и принтера;

- право подписи кассовых документов имеет главный бухгалтер и кассир. При отсутствии главбуха, ответственным за оформление кассовых документов становится руководитель;

- отрывная квитанция недействительна без штампа «Оплачено»;

- в пустых полях ставится прочерк.

Особенности оформления отдельных КД

Нюансы документального оформления движения наличности на предприятии:

- Кассовая книга. Она обязательно прошивается, нумеруется и опечатывается. Нумерация кассовых документов должна присутствовать на каждом листе. В конце книги указывается количество листов и ставится подпись ответственного лица. Книги должна иметь отрывную часть – отчет кассира в конце дня. Она отрывается после завершения всех операций.

- КВД. Ее уместно заполнять, если в штатном расписании предусмотрено более одной должности кассира.

- Штампы на РКО/ПКО. Центробанк не оговаривает отдельно формат оттиска штампа. Оттиск «Оплачено» проставляется на отрывной квитанции к ПКО. «Погашено» ставится на платежных ведомостях. Его используют при утере/отсутствии штампа «Оплачено».

Исправления в кассовых документах

Бланки строгой отчетности не допускают исправлений. Никаких помарок быть не должно. Использование корректоров запрещено. Действия при наличии ошибки:

- ПКО/РКО. Кассир должен перечеркнуть испорченный ордер и составить другой. Перечеркнутый бланк прикладывается к отчету по кассе за день.

- Кассовой книге. Исключаются подчистки и корректирующие жидкости. Надпись с ошибкой нужно аккуратно зачеркнуть, над ней указать достоверную цифру или текст. Рядом на свободном поле делается запись «Исправлено». Потом ставится дата правки, подпись ответственных лиц с расшифровками. Подобные действия нужно проделать со всеми экземплярами.

Правила хранения кассовых документов

Порядок и место хранения кассовой документации определяет руководитель предприятия. Он должен также обеспечить условия сохранности бланков строгой отчетности.

https://www.youtube.com/watch?v=RqBgjaRjbCQ

Как ведется учет кассовых документов? К началу очередного рабочего дня вся первичная документация за предыдущие сутки должна быть подшита. Кассир должен придерживаться нумерации бухгалтерских счетов. Сначала подшиваются кассовые документы организации по дебетовым счетам, затем кредитовым. Все листы нумеруются.

Срок хранения

Срок хранения документов по кассовым операциям несколько отличается:

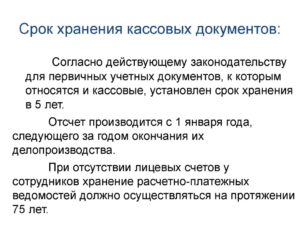

- бухгалтерское законодательство – учетная документация должна храниться 5 лет.

- налоговое законодательство – срок хранения кассовых документов в архиве предприятия составляет 4 года.

Целесообразнее ориентироваться на максимальный срок. Причем отсчет времени начинается не с момента создания документа. За основу берет год, в котором были сформированы кассовые и бухгалтерские документы.

По истечении установленного срока уничтожать бумаги можно не всегда. Подобные действия допустимы, если за это время была проведена полная проверка кассовых документов. Иначе документацию придется хранить дольше.

Примечание. Срок хранения платежных ведомостей без лицевых счетов составляет 75 лет (ст.412 Приказа Минкультуры РФ от 25.08.2010 № 558).

Ответственность за хранение

За несоблюдение сроков хранения учетной документации предусмотрена административная ответственность:

| КоАП | Правонарушение | Штраф (тыс. руб.) | Кто наказывается |

| ст.15.11 | Отсутствие КД в течение сроков хранения, на момент проведения аудита | 5–10 | Должностное лицо |

| Повторное правонарушение | 10–20 или 1–2 года дисквалификации | ||

| ст.13.20 | Нарушение правил хранения, комплектации, учета или использования | 0,1–0,3 | Граждане |

| 0,3–0,5 | Должностное лицо |

Возможности 1С Бухгалтерия 8.3

Практически повсеместно в организациях используется программа 1с Предприятие. Одной из ее конфигураций стала система 1С: Бухгалтерия 8.3. Она позволяет автоматизировать бухучет.

Программа формирует универсальный реестр «Кассовые документы». Из него осуществляются все основные операции с деньгами.

Оформление кассовых документов на основе реестра позволяет полно и точно отображать сведения по проведенным операциям.

Ответственность за нарушение кассовой дисциплины

По закону инвентаризация денежных средств и контроль кассовых документов проводится перед составлением годовых отчетов. За несоблюдение кассовой дисциплины предусмотрена ответственность. Виды нарушений:

- расчеты наличными сверх лимитов;

- наличие сверхлимитных денежных средств;

- не оформленные наличные деньги в кассе;

- отступление от порядка работы с наличностью.

Мера ответственности (ст.15.1 КоАП):

| Нарушитель | Штраф при несоблюдении кассовой дисциплины и расчетов наличностью (тыс. руб.) |

| Должностное лицо | 4–5 |

| Организация | 40–50 |

| ИП | 4–5 или предупреждение |

Должностные лица также несут ответственность в рамках ст.120 НК РФ. За отсутствие первичных документов во время аудита предусмотрен штраф – 10 тыс. руб.

Заключение

При выдаче или внесении наличных денег в кассу предприятия обязательно заполняется ПКО и РКО, КК, журнал регистрации кассовых документов. За нарушение правил их оформления и хранения предусмотрен штраф.

Сколько лет хранятся кассовые документы в организации. Кассовые документы

Наличные расчеты являются одним из видов расчетов между хозяйствующими субъектами в Российской Федерации. Ввиду особенностей данного вида расчетов российское законодательство предъявляет к лицам, их использующим, ряд нормативных требований.

Непременным атрибутом правильного и безошибочного осуществления наличных расчетов являются кассовые документы. Любая отечественная организация, прибегающая к использованию наличности, должна применять соответствующие формы.

Граждане освобождены от обязанности по оформлению каких-либо бланков.

Общие положения о кассовых документах

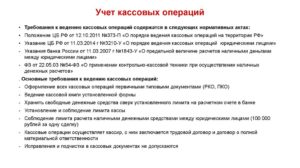

На территории Российской Федерации Центробанк России устанавливает правила использования наличных денег и осуществления расчетов с применением таких средств.

https://www.youtube.com/watch?v=hxEQLoTn_Js

Центробанк Российской Федерации своими Указаниями от 11.03.

2014 № 3210-У разработал и утвердил Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства. Данный нормативный акт является основным документом, регламентирующим правила оформления и осуществления действий с наличными деньгами.

Неукоснительное соблюдение названного Порядка является непременным условием требований кассовой дисциплины при осуществлении движения наличности в кассу предприятия и из нее.

Для возможности осуществления движения наличных денег компания организует работу кассы. В данном случае имеется в виду место, где хранятся денежные средства, определяемое руководством соответствующей компании.

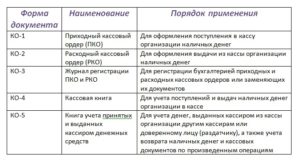

Работники, осуществляющие операции с наличными, обязаны отражать движение денег в кассовой книге, записи в которую вносятся на основании соответствующих расходных и приходных ордеров, отнесенных Центробанком Российской Федерации к кассовым документам.

Бланк расходного кассового ордера (форма по ОКУД 0310002) утвержден Госкомстатом России в Постановлении от 18.08.1998 № 88 и применяется для оформления операций по выдаче наличности компанией.

Следует особо подчеркнуть, что в настоящее время указанные утвержденные формы кассовых документов являются обязательными к применению, о чем прямо высказалось Министерство финансов России в Информации № ПЗ-10/2012 .

Бланки названных ордеров применяются при оформлении всех кассовых операций.

Порядок заполнения бланков расходного и приходного кассовых ордеров

Одним из условий правильного ведения кассовой дисциплины является верное заполнение бланков расходного и приходного ордеров. Такой порядок предусмотрен в Указаниях Центробанка от 11.03.2014 № 3210-У .

Все операции с наличными в компании может производить работник кассы, который уполномочен руководителем предприятия. Непременным условием наделения такого сотрудника соответствующими полномочиями является его ознакомление с правами и обязанностями под личную подпись.

Центробанк России также допускает возможность осуществления кассовых операций самим руководителем компании. Но перечень сотрудников предприятия, наделенных полномочиями оформлять кассовые документы, несколько шире.

Так, ордера вправе заполнять главный бухгалтер предприятия, бухгалтер, кассир, иной сотрудник, наделенный соответствующими полномочиями.

Такие документы может оформить руководитель компании, но только если он совершает такие операции.

Центробанком Российской Федерации в п. 4.3 Указаний предусмотрено, что расходный и приходный ордера подписываются бухгалтером (главным бухгалтером) и кассиром, которому передаются образцы подписей лиц, наделенных правом на оформление кассовых документов.

Каждая компания самостоятельно определяет порядок изготовления расходного и приходного ордеров. Допустимыми способами является машинописное заполнение документов на бумажном носителе или же их оформление от руки. Центробанк России допускает ведение таких документов в электронном виде, для чего необходимо наличие у компании электронной подписи и специальных технических и программных средств.

В кассовые документы не допускается вносить исправления. В случае выявления ошибок соответствующие ордера должны быть оформлены заново.

Срок хранения ордеров

Руководство компании самостоятельно определяет порядок и способы хранения кассовых ордеров при условии соблюдения законодательства Российской Федерации.

Устанавливает обязанность компаний хранить документы налогового и бухгалтерского учета не менее четырех лет. Но Федеральный закон «О бухгалтерском учете» устанавливает обязанность компании хранить документы бухгалтерского учета не менее пяти лет после окончания года, являющегося отчетным.

Налицо разночтения в нормативных сроках хранения кассовых ордеров, для разрешения которых целесообразно обратиться к положениям статьи 15.11 КоАП РФ .

Согласно указанной норме в случае отсутствия у предприятия кассовых ордеров в течение 5 лет по окончании отчетного года руководство организации может быть оштрафовано на сумму до 10000 рублей.

При повторном нарушении штраф возрастает до 20000 рублей, а директор предприятия может быть дисквалифицирован.

https://www.youtube.com/watch?v=cQtAulfTuKM

Из изложенного выше следует, что срок хранения кассовых документов составляет 5 лет после окончания отчетного года. В течение всего этого срока компания обязана обеспечить сохранность документов.

Следует отметить, что целесообразно указанный временной период учесть при установлении компанией порядка хранения приходных и расходных кассовых ордеров.

Вопрос касается срока хранения бухгалтерских документов, в части расчетов сотрудников. Мы не ведем лицевые счета сотрудников.

У нас есть расчетные ведомости по начислению зарплаты, выдача зарплаты осуществляется через кассу или на пластиковые карты сотрудников (безналичное перечисление).

Понятно, что надо хранить 75 лет расчетные ведомости по начислению зарплаты, а сколько лет хранить документы по выдаче зарплаты (кассовые, банковские), если лицевые счета не ведутся? Сколько лет надо хранить Авансовые отчеты сотрудников?

сообщаем следующее:В п. 1.9 Положения ЦБ РФ сказано, что кассовые и другие документы, оформляемые при ведении кассовых операций, хранятся в течение сроков, установленных законодательством об архивном деле в РФ.

Таким образом, согласно ст.

362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности организаций, с указанием сроков хранения, кассовые, банковский документы, в том числе авансовые отчеты хранятся в течение 5 лет.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух» и в нормативно-правовом документе, который Вы можете найти в закладке «Правовая база».

Документы для выдачи зарплаты

Зарплату через кассу можно выдавать:*

Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, а именно:

· наличие подписей руководителя и главного бухгалтера или бухгалтера, их соответствие имеющимся образцам;

· соответствие сумм цифрами суммам прописью;

· при выдаче наличных денег по расходному кассовому ордеру – соответствие фамилии, имени, отчества получателя наличных денег, указанных в расходном кассовом ордере, данным предъявляемого получателем документа, удостоверяющего его личность.

Зарплату можно выдавать и по расходным кассовым ордерам (п. 4.1 Положения Банка России от 12 октября 2011 г. № 373-П). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.*

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

Нина Ковязина, заместитель директора

департамента образования и кадровых ресурсов Минздрава России

2.Ситуация:В течение какого срока организация обязана хранить бухгалтерские документы

Однозначного ответа на данный вопрос законодательство не содержит.

Таким образом, чтобы избежать ответственности за несоблюдение правил, установленных Законом от 6 декабря 2011 г. № 402-ФЗ , храните документы не менее пяти лет. А те, по которым установлен больший срок хранения, – в течение установленного в законодательстве срока.*

Сергей Разгулин, заместитель директора

департамента налоговой и таможенно-тарифной политики Минфина России

3.ПРИКАЗ МИНКУЛЬТУРЫ РОССИИ от 25.08.2010 № 558 «Об утверждении «Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения»»

| 4.1. Бухгалтерский учет и отчетность | |

| Бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.): | (1) При отсутствии годовых — пост. (2) При отсутствии годовых, квартальных — пост. |

| а) сводная годовая (консолидированная) | |

| б) годовая | |

| в) квартальная | |

| г) месячная | |

| Бюджетная отчетность (балансы, отчеты, справки, пояснительные записки): | (1) При отсутствии годовых -пост. |

| а) годовая | (2) При отсутствии годовых, квартальных — |

| б) квартальная | |

| в) месячная | |

| Передаточные акты, разделительные, ликвидационные балансы; пояснительные записки к ним | |

| Аналитические документы (таблицы, доклады) к годовой бухгалтерской (бюджетной) отчетности | |

| 355б) полугодовые, квартальные | Документы учетной политики (рабочий план счетов, формы первичных учетных документов и др.) |

| Регистры бухгалтерского (бюджетного) учета (главная книга, журналы — ордера, мемориальные ордера, журналы операций по счетам, оборотные ведомости, накопительные ведомости, разработочные таблицы, реестры, книги (карточки), ведомости, инвентарные списки и др.) | |

| Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.) | (1) При условии проведения проверки (ревизии) |

Срок хранения кассовых документовотличается от подобных сроков, установленных для другой документации предприятия. Из данной статьи вы узнаете, сколько хранить кассовые документы.

Какие документы являются кассовыми

В 2021-2021 годах кассовые операции сопровождаются оформлением следующих документов:

- ПКО (приходный кассовый ордер) — документ, который выписывается при поступлении денежных средств (ДС) в кассу. Возможно составление одного кассового ордера за день, если получение наличности оформляется кассовым чеком (при наличии кассы) или бланком строгой отчетности (БСО).

- РКО (расходный кассовый ордер) — документ, который выписывается при расходовании ДС из кассы. Кассир после идентификации личности получателя наличных по предъявленному им паспорту или другому документу, удостоверяющему личность, выдает деньги по РКО, подписанному главным бухгалтером. Руководитель подписывает РКО только в случае, если в штате организации нет главного бухгалтера (бухгалтера). Кассовая книга — документ, в котором отражаются все приходы и расходы ДС. По окончании смены кассиру необходимо сформировать кассовую книгу, вывести остаток ДС и пересчитать его. Данный документ не заполняется лишь в случае, когда в течение дня не было движения ДС.

- Кассовая книга — документ, в котором отражаются все приходы и расходы ДС. По окончании смены кассиру необходимо сформировать кассовую книгу, вывести остаток ДС и пересчитать его. Данный документ не заполняется лишь в случае, когда в течение дня не было движения ДС.

- Книга учета — документ, который формируется лишь тогда, когда на предприятии существует несколько кассиров, и служит для отражения передачи ДС от старшего кассира младшему. Данные в книге отражаются в течение смены и заверяются подписями обеих сторон.

- Платежная и расчетно-платежная ведомости — они составляются для осуществления выплат сотрудникам (оплаты труда, стипендии и т. п.).

Все вышеперечисленные документы можно вести как на бумажных, так и на электронных носителях.

ВАЖНО! Строго говоря, из этого перечня к кассовым документам относятся только приходные и расходные кассовые ордера (п. 4.1 указания Банка России от 11.03.2014 № 3210-У). Остальные вышеперечисленные документы, к кассовым документам не относятся, хотя и применяются при оформлении кассовых операций.

ОБРАТИТЕ ВНИМАНИЕ! Индивидуальные предприниматели, которые ведут учет доходов и расходов либо физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания Банка России от 11.03.2014 № 3210-У).

О необходимости соблюдения кассовой дисциплины читайте в статье«А ваша кассовая дисциплина в порядке?».

Сколько лет хранить кассовые документы

Бухгалтерское и налоговое законодательство имеют разные точки зрения на сроки хранения кассовых документов.

https://www.youtube.com/watch?v=oDzrZpg-CwE

Налоговое законодательство (подп. 8 п. 1 ст. 23 НК РФ) говорит о том, что документы с отражением данных бухгалтерского и налогового учета нужно хранить 4 года. Такие же сроки им установлены для документов, которыми отражаются доходы и расходы предприятия.

Оформление кассовой документации в магазине

Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц. Немного коснемся и необходимости использовать контрольно-кассовую технику.

статьи

1. Продажа за наличный расчет с кассовым аппаратом

2. Как оформить розничные продажи

3. Как заполнить журнал кассира-операциониста

4. Отчет о продажах в розницу

5. ПКО на розничную выручку

6. Внесение данных ПКО в кассовую книгу

7. Проводки по розничной выручке — пример

8. Счет-фактура при розничной продаже и книга продаж

9. Учет розницы на УСН

10. Отчет о розничных продажах в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Продажа за наличный расчет с кассовым аппаратом

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». В 2021 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса. Т.к. от этого напрямую зависит дальнейшее оформление документов.

ККТ применяется всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов или расчетов с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Это условие по умолчанию.

Сроки обязательного применения ККТ при расчетах наличными и картами с покупателями:

- — с 1 февраля 2021 года – для тех, кто уже сейчас использует ККТ

- — с 1 июля 2021 года – для организаций и ИП, оказывающих услуги населению (сейчас они выдают БСО), для налогоплательщиков на ЕНВД и патенте (сейчас они могут выдавать товарные чеки по требованию покупателя), владельцев торговых автоматов.

Используемые в расчетах ККМ должны позволять через интернет в режиме онлайн передавать данные о расчетах в налоговую инспекцию через оператора фискальных данных (ОФД). Покупатель может получить как бумажный чек, так и чек на электронную почту (это будет реализовано через специально приложение на телефонах покупателей).

Есть ряд исключений, когда ККТ можно не применять. Среди них, например, продажа газет и журналов, проездных документов, торговля на рынках и ярмарках, разносная торговля, продажа из цистерн кваса, молока, торговля овощами вразвал и др. Также не применяют ККТ при расчетах в отдаленных и труднодоступных местностях.

https://www.youtube.com/watch?v=lejLNOzw16I

Поэтому в ближайшем будущем при продаже за наличный расчет кассовый аппарат использовать будет обязательно, исключения очень скромные.

2. Как оформить розничные продажи

Итак, далее мы предполагаем, что вы используете контрольно-кассовую технику. Но просто пробить чек на ККТ и передать его покупателю (отправить ему на электронную почту) – это еще далеко не все. А точнее, все только начинается, поскольку нужно знать, как оформить розничные продажи документально.

Следует четко понимать различия между операционной кассой и основной кассой организации. Операционная касса – это ящик с денежными средствами при ККТ (документ учета здесь – журнал кассира-операциониста). Основная (главная) касса – это те деньги, по которым установлен лимит кассы (документ учета уже другой – кассовая книга).

Сначала обсудим обязанности кассира-операциониста по приему денежных средств и оформление документов. Затем разберем процедуру передачи наличных из операционной кассы в основную.

Итак, каждому покупателю при продаже пробивается и выдается кассовый чек. Все движения по операционной кассе отражаются в Журнале кассира-операциониста. В связи с переходом на онлайн-кассы пока не ясно, нужно будет ли в дальнейшем вести данный журнал или нет. Но пока он используется, не отменен, поэтому обсудим порядок его ведения и заполнения.

Нормативные документы:

- «Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением» (утв. Минфином РФ 30.08.1993 №104, применяется в части, не противоречащей закону №54-ФЗ)

uchet-denezhnyx-sredstv/provodki-po-roznichnoj-vyruchke/

Кассовые документы

Кассовые документы – это те документы, которые кассир обязан оформлять в связи с движением наличных денег в кассе. Из этой статьи вы узнаете, какие существуют кассовые документы и их основные особенности.

К кассовым документам относятся следующие:

- Приходный ордер;

- Расходный ордер;

- Журнал регистрации бумаг на поступление и расход;

- Кассовая книга;

- Книга, в которой учитываются выданные и полученные кассиром деньги;

- Авансовая отчетность;

- Расчетно-платежная ведомость;

- Отчетность кассира-операциониста;

- Данные о показаниях счетчиков ККМ к прибыли;

- Журнал, который ведет кассир-операционист.

Рассмотрим каждый из них более подробно.

Кассовые ордера

Ордера бывают двух видов: на приход и на расход. Как не трудно догадаться по названию, приходные используются при поступлении денег, а расходные – при выдаче. Ордер составляется в одном экземпляре работником бухгалтерии, подписывается либо главным бухгалтером, либо уполномоченным сотрудником.

К приходнику прилагается чек, который должны подписать кассир и бухгалтер. Также, на нем должна быть проставлена печать организации. Он выдается лицу, внесшему в кассу деньги.

Более подробно о приходном ордере читайте в статье.

Более подробно о расходном ордере читайте в статье.

Регистрационный журнал документов

Кассовые бумаги по приходу и расходу должны быть учтены в специальном журнале. В нем проходят регистрацию, как ордера, так и заменяющие их документы (платежные ведомости, заявления на выдачу денежных средств и прочие). Бланк журнала можно найти в статье.

Кассовая книга

Данная книга необходима для того, чтобы учитывать выдачу денег и их поступление. Все страницы книги необходимо пронумеровать, а саму книгу прошнуровать и заверить штампом. На последней странице записывается общее количество листов книги.

Каждая страница делится на две части. Одна, имеющая горизонтальную линовку, заполняется как первый экземпляр, а другая – как второй. На обоих экземплярах проставляется одно число. Первый остается в книге, а второй является отрывным, он является отчетным кассовым документом.

Записывать кассовые операции начинают на лицевой стороне неотрываемой части после графы «остаток на начало дня». Сначала лист сгибают по отрезной линии, подкладывая отрывной лист под тот лист, который остается в книге.

https://www.youtube.com/watch?v=imCiInK6xmw

Подробнее о ведении кассовой книги читайте в статье.

Книга учета денежных средств

В этой книге ведется учет выданных и полученных денежных средств. Также, применяется для учета кассовых бумаг.

Авансовая отчетность

Эта отчетность нужна для того, чтобы учитывать деньги, которые выданы на хозяйственные затраты. Этот документ оформляют работник бухгалтерии и подотчетный сотрудник в одном экземпляре.

На оборотной стороне отчета должен быть указан список документов, которые могут подтвердить, что расходы были произведены. Это могут быть различные квитанции, билеты на транспорт и так далее. Также, эти документы нужно приложить к отчету, и пронумеровать их в той последовательности, в которой они указаны в отчетности.

Расчетно-платежная ведомость

Данная ведомость оформляется при выплате зарплаты сотрудникам компании. Ее составляют бухгалтерские работники в одном экземпляре. Сотрудникам начисляют заработную плату согласно сведениям, указанным в первичных документах по учету отработанного времени.

Отчет кассира

Данную отчетность составляет кассир-операционист. Он вносит туда сведения о показаниях контрольно-кассового аппарата и выручке за день. Кассиры должны составлять такой отчет каждый день. После составления отчет подписывается и вместе со всей выручкой сдает его управляющему компании.

Кассовые документы: виды, оформление, хранение, исправления

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г.

Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО.

Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Журнал регистрации приходных и расходных кассовых документов

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

https://www.youtube.com/watch?v=Qp6hAuBN6fE

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Хранения кассовых документов в организации 2021: сроки по налоговому и бухгалтерскому законодательству, сколько лет хранятся?

Существуют определенные правила хранения и последующей ликвидации официальных бумаг, относящихся к категории кассовых документов. Бухгалтерским законодательством четко регламентируются сроки, порядок и условия хранения документов, удостоверяющих совершение операций (транзакций) с наличностью.

Хозяйствующие субъекты должны строго придерживаться установленных правил, так как несоблюдение предъявляемых требований может привести к наложению штрафных санкций.

Как долго следует хранить кассовые бумаги? Какими принципами и нормами нужно при этом руководствоваться?

Каков порядок уничтожения кассовой документации? Все эти вопросы необходимо рассмотреть более подробно.

Сколько лет хранятся в организации по закону?

Надо отметить, что требования налогового законодательства ощутимо расходятся с нормами Закона «О бухучете» при определении обязательных сроков хранения кассовой документации на отечественных предприятиях.

Рекомендуем также прочитать о порядке внесения исправлений в кассовые документы.

Налоговые сроки

Налоговым законодательством предусматривается четырехлетний период хранения финансовых бумаг, отражающих сведения налогового/бухгалтерского учета.

Данное правило четко устанавливается Налоговым Кодексом РФ, а именно – статьей 23 этого нормативно-правового акта (подпункт 8 пункта 1).

Аналогичный срок хранения регламентируется этим законом (НК РФ) в отношении документов, фиксирующих доходы/затраты хозяйствующего субъекта.

Бухгалтерский аспект

Бухгалтерское законодательство строго предписывает хранение хозяйствующим субъектом финансовой (бухгалтерской) отчетности на протяжении минимум пяти лет, отсчитываемых с момента завершения соответствующего отчетного года.

Данная норма содержится в Законе РФ «О бухучете», зарегистрированном 06.12.2011 под номером 402-ФЗ.

Этот же нормативно-правовой акт вменяет хозяйствующему субъекту в обязанность создание адекватных кондиций для обеспечения сохранности финансовой документации на протяжении всего срока её хранения.

https://www.youtube.com/watch?v=j8mF4Fp0SkU

Кроме того, субъект предпринимательства вправе самостоятельно создавать архивы за пределами места реализации своей хозяйственной деятельности с целью хранения важных документов, если это необходимо для обеспечения их целостности/сохранности.

Требования Минкультуры

Требованиями Министерства культуры РФ регламентируется период хранения кассовых бумаг, также составляющий 5 (пять) лет. Правило утверждается приказом этого министерства, зарегистрированным 25.08.2010 под номером 558.

Зарплатная документация

Что касается зарплатных кассовых документов – платежных ведомостей, – то эти бумаги нужно хранить на протяжении 75 (семидесяти пяти) лет, если у получателей зарплаты отсутствуют учетные (лицевые) счета, или в течение стандартного пятилетнего срока, если имеются такие лицевые счета.

Отсчитывается период хранения с первого числа года, следующего за годом формирования данного документа.

Данные нормы устанавливаются вышеупомянутым приказом Минкультуры РФ.

Судебные разбирательства

Если какие-либо кассовые документы хозяйствующего субъекта фигурируют в продолжающихся судебных разбирательствах или спорах, данные бумаги надлежит тщательно сохранять до вынесения судом окончательного вердикта.

Порядок и правила

Руководитель хозяйствующего субъекта отвечает за организацию и осуществление процедуры хранения всей кассовой документации.

Именно он определяет подходящие места (зоны) для обеспечения сохранности финансовых бумаг, а также устанавливает порядок такого хранения на протяжении регламентированного периода в соответствии с требованиями актуального законодательства.

Процедура хранения может выполняться как с использованием архивных мощностей самой организации, так и силами сторонних подрядчиков, специализирующихся в данной сфере и предоставляющих надлежащий сервис на платной (договорной) основе.

Основные правила хранения кассовых бумаг:

- Ежедневная сшивка документов (по каждому дню).

- Подбор сшиваемых бумаг по возрастанию нумерации соответствующих счетов бухучета.

- Нумерация всех листов, составляющих конкретный сшив.

- Формирование надлежащей описи при передаче сшива непосредственно в архив. Указываются количество листов и наименование самого сшива.

Порядок уничтожения

Когда у кассовых бумаг завершается регламентированный срок хранения, они ликвидируются хозяйствующим субъектом.

Данная процедура осуществляется на предприятии согласно установленному порядку:

- Подтверждение факта истечения срока, регламентированного для хранения бумаг.

- Проверка фактического наличия бумаг, утративших на данный момент свою актуальность и подлежащих уничтожению.

- Формирование и работа экспертной комиссии предприятия, уполномоченной проверить реальную ценность кассовых бумаг. Её состав определяется руководителем хозяйствующего субъекта. Итоги деятельности такой комиссии оформляются составлением соответствующего протокола (протокола заседания).

- Составление акта ликвидации кассовых бумаг, утверждаемого руководителем организации.

- Бумаги, указанные в ликвидационном акте, фактически уничтожаются. Данный факт подтверждается составлением отдельного документа.

Какие сроки установлены для хранения бухгалтерских документов, рассказано в данном видео:

Выводы

Таким образом, руководствуясь требованиями нормативных актов, можно утверждать, что кассовую документацию надлежит хранить на предприятии в течение минимум пятилетнего срока.

Это касается как бумажных, так и электронных документов. Исключение – платежные ведомости, которые при отсутствии учетных (лицевых) счетов хранятся организацией семьдесят пять лет.

Порядок такого хранения должен соответствовать общеобязательным нормативным требованиям. За надлежащее хранение и последующее уничтожение кассовых бумаг отвечает непосредственно руководитель хозяйствующего субъекта.