Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого физ. лица и отразить это документально. Также мне многие задавали вопросы о том, как отразить документально закупку товаров из Китая через посредника. Так вот на эти 2 вопроса будет ответ в этой статье.

- Для кого это

- Решение

- Как все оформить

- Как применить для закупки товаров из Китая

- Заключение

- «Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

- Покупка у физ лица

- Как ООО и ИП купить у физического лица товар, используя закупочный акт

- Покупка товара у физического лица

- Как ООО и ИП купить у физического лица товар, используя закупочный акт

- Покупка у физического лица

- Покупка основного средства у физического лица (нюансы)

- Закупка у физического лица юридическим лицом

- Договор на закупку с физлицом

- Закрывающие документы по контракту

- Образец акта закупки у физического лица

- Особенности участия граждан в госзакупках

- Как оформить приход товара от физического лица?

- Договор на закупку у незарегистрированного предпринимателя

- Договор заказа у физлица

- Акт закупки у физлица

- Особенности оплаты

- Справочник Бухгалтера

- Покупка оборудования у физического лица

- Налог с имущества при продаже

- Облагается ли НДС продажа квартир

- Организация покупает квартиру

- Особенности налогообложения покупки и продажи недвижимого имущества для юридических лиц

- Оформить квартиру

- Покупка квартиры

- Проверка юридической чистоты квартиры

- Регистрация юридического адреса

- Чем обернется покупка имущества у физического лица — не предпринимателя

- Покупка оборудования у физ лица

Для кого это

Иногда выгодно или приходится закупать товары у физ. лиц. Например, у фермеров закупать продукты для ресторана, скупить Hand Made товары и продавать в магазине ну или официально отразить приход товаров, которые по другому не получается отразить (например, товары из Китая, ввезенные через посредников). Поэтому тема актуальна.

Решение

Если вы следите за разделом «Формы документов для бизнеса», то должны были увидеть, что там появился такой документ, как «Закупочный акт». Прочитайте подробно про него по ЭТОЙ ссылке, но здесь расскажу кратко.

По общему правилу все сделки организаций с физическими лицами должны совершаться в письменной форме (подп. 1 п. 1 ст. 161 ГК РФ). Однако нигде не установлено, что при покупке имущества у гражданина, не являющегося предпринимателем, нужно обязательно составлять именно договор купли-продажи.

На практике договор обычно не оформляют, а ограничиваются подписанием только закупочного акта. В принципе закупочный акт подтверждает лишь факт передачи имущества, приобретенного у физического лица. Однако если включить в него условия продажи и оплаты, а также реквизиты и подписи сторон, то письменная форма сделки будет соблюдена.

С помощью этого документа можно закупать товары у физ. лиц и тем самым показывать документально свои расходы и показать, откуда вообще взялся товар. Дополнительным плюсом является то, что вы можете наличным расчетом оплатить сумму более 100 000 р., потому что ограничений на оплату физ. лицу нет.

Как все оформить

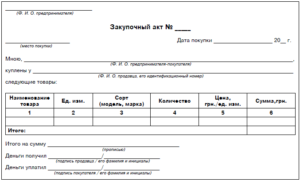

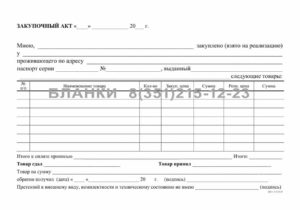

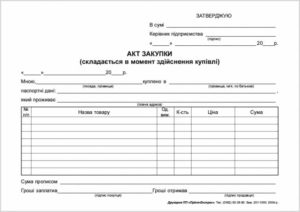

У закупочного акта есть форма ОП-5, но она сделана больше для тех, кто закупает фермерскую продукцию. Но если убрать там лишние пункты, то на ее основе можно сделать закупочный акт под себя и даже дописать дополнительные условия. Вот примерно, как будет все выглядеть:

На скриншоте мало что видно, поэтому можете скачать этот вариант по ЭТОЙ ссылке. А также есть другие варианты на странице про закупочный акт.

В итоге получается вот такая схема:

Как применить для закупки товаров из Китая

Очень просто. Когда вам через посредника пришел товар домой, то он никак не оформлен. Вы просо составляете закупочный акт со своим другом (типа вы у него покупаете это имущество). Прописываете сумму сделки (можно прописать не совсем реальную сумму) и таким образом можно показать любому проверяющему органу, откуда ваш товар.

В свою очередь продавец (ваш друг) должен заплатить НДФЛ, ведь он получил доход. Для этого прочитайте статью и заполните декларацию 3-НДФЛ. Оплатите сами 13% НДФЛ от суммы сделки за вашего друга, тем более если вы прописали сумму сделки меньше, чем потратили на самом деле, купив товар через посредника.

Не советую эту схему применять тем, кому расходы могут повлиять на сумму налогов.

Например, если у вас УСН доход минус расход, то таким образом вашими сделками по закупочным актам могут заинтересоваться и что-то «пронюхать».

Потому что вы можете отражать расходы больше и платить налог меньше. Но могут и ничего не заподозрить, всякое бывает. А если у вас ЕНВД, УСН 6%, то применяйте спокойно.

Заключение

Заключением хочу сделать выписку из журнала «Российский налоговый курьер» № 12, июнь 2014 г.:

Таким образом, покупка организацией или ИП имущества у физ. лица можно подтвердить с помощью закупочного акта.

https://www.youtube.com/watch?v=7l0Ix5oGgjQ

Этот документ будет являться основанием для оприходования купленных товаров и в бухгалтерском, и в налоговом учете.

Главное, чтобы в нем были отражены и заполнены все обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если вы все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Примечание. Если в закупочном акте отражены условия сделки, договор можно не оформлять.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.

buxgalteriya-i-nalogi/kak-organizacii-ooo-ili-ip-kupit-u-fizicheskogo-lica-tovar/

«Российский налоговый курьер», № 16’09 «Чем обернется покупка имущества у физического лица — не предпринимателя»

Покупка у физ лица

ООО на УСН (доходы) приобретает оборудование для автосервиса у физического лица (не ИП). Как правильно оформить документы, важна ли сумма покупки? Как быть с НДФЛ физического лица?

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера.

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение.

В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи.

В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

https://www.youtube.com/watch?v=m0fOHs8O7D0

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

НДС Физические лица, не зарегистрированные как предприниматели, не являются плательщиками НДС (п. 1 ст. 143 НК РФ). Следовательно, при покупке у них имущества не возникает «входного» НДС, который покупатель мог бы принять к вычету.

Однако, если впоследствии организация решит продать это имущество, ей придется начислить НДС на его стоимость по ставке 10 или 18%, как и при совершении любой другой сделки купли-продажи (подп. 1 п. 1 ст. 146 НК РФ). Исключением является лишь реализация (п. 4 и 5.1 ст.

154 НК РФ):— автомобилей, приобретенных у физических лиц для перепродажи;— закупленной у граждан сельскохозяйственной продукции и продуктов ее переработки, которые не относятся к подакцизным товарам и включены в специальный перечень, утвержденный постановлением Правительства РФ от 16.05.01 № 383.

При продаже указанных товаров организация начисляет НДС по расчетной ставке 10/110 или 18/118.

Покупка товара у физического лица

Важно

Дело в том, что граждане должны самостоятельно декларировать такие доходы по окончании календарного года и уплачивать налог с них (подп. 2 п. 1, п. 2 и 3 ст. 228 НК РФ). Таким образом, в отношении указанных выплат компания не является налоговым агентом по НДФЛ. Более того, она не обязана сообщать в инспекцию о суммах, выплаченных продавцу имущества.

Как ООО и ИП купить у физического лица товар, используя закупочный акт

Здравствуйте. В последнее время меня часто спрашивают о том, как правильно организациям или ИП закупать товары у простого физ. лица и отразить это документально. Также мне многие задавали вопросы о том, как отразить документально закупку товаров из Китая через посредника. Так вот на эти 2 вопроса будет ответ в этой статье.

Покупка у физического лица

ООО на УСН (доходы) приобретает оборудование для автосервиса у физического лица (не ИП). Как правильно оформить документы, важна ли сумма покупки? Как быть с НДФЛ физического лица?

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п.

Покупка основного средства у физического лица (нюансы)

3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение.

В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи.

В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

https://www.youtube.com/watch?v=m0fOHs8O7D0

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Закупка у физического лица юридическим лицом

На вопрос, может ли физлицо участвовать в госзакупках, отвечает статья 3 Закона о контрактной системе в сфере закупок. Она определяет, что участником торгов может быть, в том числе физлицо, которое не является индивидуальным предпринимателем.

Закупка товара у физического лица юридическим лицом возможна как конкурентным способом (проведение конкурсов, аукционов), так и используя положения статьи 93 ФЗ-44.

К примеру, граждане зачастую являются исполнителями по таким договорам, как оказание преподавательских услуг или в качестве экскурсовода.

https://www.youtube.com/watch?v=d5_6tYHfVuc

Физлица не могут принимать участие в торгах, ориентированных на такие категории участников, как СМП и СОНКО (данный факт обязательно указывается заказчиком в закупочной документации).

Необходимо иметь в виду, что заявка, подаваемая во время проведения закупочных процедур таким поставщиком, должна иметь некоторые отличия. К таковым, к примеру, можно отнести:

- ФИО и место жительства указанного поставщика (вместо наименования и юридического адреса организации);

- документы, удостоверяющие личность (вместо выписки из ЕГРЮЛ);

- ИНН обязательно указывают лишь организации-участники, при этом, если поставщик — физлицо, комиссия заказчика не вправе требовать от него указать эти данные в заявке.

Помните, что при заключении контракта с гражданином стоимость его должна быть уменьшена на сумму НДФЛ (13 % от цены контракта).

Договор на закупку с физлицом

Процесс заключения такого договора аналогичен тому, как он подписывается с любой коммерческой организацией. Статьей 161 Гражданского кодекса РФ закреплено, что сделки с гражданином подтверждаются путем заключения договора в простой письменной форме.

Однако, есть некоторые особенности, о которых важно помнить бюджетной организации. В их числе можно выделить:

- у заказчика возникает обязанность уплаты страховых взносов (Пенсионный фонд и Фонд обязательного медицинского страхования);

- как уже было указано выше, в контракт должно быть заложено условие о снижение его цены на сумму налоговых платежей.

Закрывающие документы по контракту

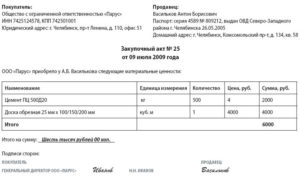

Подтверждением исполнения обязательств по контракту является подписание закупочного акта. В случае, если разногласия все же появятся и наступит необходимость разрешить их в судебном порядке, такой документ послужит доказательством.

Образец закупочного акта может быть обязательным приложением к заключаемому контракту. Из требований можно выделить указание сведений о сторонах, а также о товарах, работах или услугах, которые были получены заказчиком. Акт составляется в двух экземплярах для каждой из сторон.

Образец акта закупки у физического лица

Порядок исчисления НДФЛ

Выплата физическому лицу дохода за приобретенное у него имущество является особым видом дохода, не связанным с трудовой деятельностью, но связанным с отношениями по гражданско-правовым договорам, предметом которых является переход права собственности или иных вещных прав на имущество.

При выплате такого дохода действуют следующие правила в части исчисления НДФЛ.

На основании подпункта 2 пункта 1 статьи 228 НК РФ организация, выплачивающая продавцу — физическому лицу доход, не является налоговым агентом по НДФЛ и не удерживает налог при выплате данного дохода. Продавец обязан самостоятельно исчислить налог, подать декларацию в налоговый орган и заявить право на имущественные налоговые вычеты (при наличии такого права), а также уплатить налог в бюджет.

Кроме того, организация, выплачивающая физическому лицу доход за приобретенный автомобиль, не обязана включать эту выплату в налоговую базу по ЕСН, так как она не относится к объектам налогообложения. Это следует из абзаца 3 пункта 1 статьи 236 Налогового кодекса.

Налог на доходы физических лиц

Теперь рассмотрим, должна ли организация удерживать НДФЛ с дохода, который выплачивается физическим лицам, не являющимся индивидуальными предпринимателями, при покупке у них имущества.

Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются объектом обложения налогом на доходы физических лиц. Это следует из подпункта 5 пункта 1 статьи 208 и статьи 209 НК РФ.

При этом в статье 217 Налогового кодекса установлен перечень доходов, освобождаемых от налогообложения. К таковым, в частности, относятся доходы от продажи:

- выращенных в личных подсобных хозяйствах и находящихся на территории РФ скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде (п. 13);

- заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов (пищевых лесных ресурсов), недревесных лесных ресурсов для собственных нужд (п. 15);

- пушнины, мяса диких животных и иной продукции, получаемой при осуществлении любительской и спортивной охоты (п. 17).

При продаже иного имущества у гражданина возникает налогооблагаемый доход. Однако удерживать НДФЛ в качестве налогового агента фирме-покупателю не нужно.

Исчисление и уплату НДФЛ физические лица с доходов, полученных от продажи имущества, принадлежащего им на праве собственности, производят самостоятельно. Такое правило установлено в подпункте 2 пункта 1 статьи 228 НК РФ.

Поэтому, какое бы имущество ни приобрела организация у физического лица, удерживать НДФЛ при выплате ему денежных средств не требуется.

https://www.youtube.com/watch?v=gdfJkKhDY48

Нужно ли подавать сведения в налоговые органы о выплаченных гражданину доходах? Особенности исчисления налога на доходы физических лиц налоговыми агентами установлены в статье 226 Налогового кодекса.

Обязанность налогового агента сообщать в налоговый орган о неудержанных им суммах НДФЛ зафиксирована в пункте 5 данной статьи.

Однако положения названной статьи не применяются в отношении доходов, указанных в статье 228 НК РФ (п.

Особенности участия граждан в госзакупках

Закупка у физического лица юридическим лицом — традиционная практика для нашей страны. Еще до революции казенную поставку мог осуществить не только купец, но и простой человек. Так ли обстоят дела сегодня? Может ли физ лицо участвовать в госзакупках?

Ч.

Как оформить приход товара от физического лица?

4 п. 3 № 44-ФЗ подтверждает, что участником тендера может выступать любой гражданин, в том числе не зарегистрированный как ИП. Госзаказчики также могут привлекать их в качестве экспертов для оговоренных в законе ситуаций (ч. 1 п. 2 ст. 41 № 44-ФЗ).

Но эти поставщики не могут участвовать в торгах, предназначенных только для СМП и СОНКО (ст. 30 № 44-ФЗ), т.к. не относятся к таким категориям организаций (ФЗ № 209-ФЗ).

Обратите внимание, что в последнее время в рунете появились сайты для совместных покупок (СП). Такого рода сайты для СП закупок физ лиц не имеют ничего общего с госзакупками.

В госзакупках есть ряд особенностей, запрещающих коллективное участие. Например, п. 8 ст.

51 44-ФЗ указывает, что совместно созданное несколькими гражданами произведение искусства подается одной заявкой от имени одного участника.

Договор на закупку у незарегистрированного предпринимателя

Для всех участников, в том числе и для непредпринимателей, правила заключения госконтрактов одинаковы: условия заявки должны соответствовать положениям, которые указаны в извещении и тендерной документации.

Но в рассматриваемом случае есть особенность.

Если контракт заключается с физлицом, за исключением ИП или другого предпринимателя, который занимается частной практикой, в него включается обязательное условие об уменьшении суммы оплаты на размер налоговых платежей (НДФЛ).

В соответствии с ч. 1 п. 1 ст. 161 ГК РФ сделки организаций с гражданами должны быть подтверждены документом в простой письменной форме. Здесь уместен не только договор купли-продажи, но и закупочный акт, т.к. отсутствуют строгие требования к виду документа.

Договор заказа у физлица

Если в соответствии с гл. 30 ГК РФ составлять образец, договор закупки у физического лица должен включать следующие данные:

- Сведения о приобретаемой продукции (наименование, количество, описание и стоимость).

- Права и обязанности сторон (условия оплаты и продажи).

- Реквизиты (для продавца: ФИО, данные паспорта, адрес, ИНН, номер р/с).

- Подписи участников сделки.

За основу можно взять один из типовых контрактов, что представлены на сайте ЕИС.

Акт закупки у физлица

Такие же данные стоит включить и в образец акта закупки у физического лица, т.е. закрывающие документы, подтверждающие исполнение физлицом обязательств по контракту.

При оформлении сделки договором купли-продажи необходимо составлять акт, подтверждающий факт передачи имущества от продавца к покупателю. Здесь можно использовать как простой акт приемки-передачи ТМЦ, так и закупочный. Последний в данном случае можно оформлять по упрощенной схеме (например, не указывать в нем права и обязанности сторон сделки).

Если в самом договоре обозначен факт передачи имущества, то этого будет достаточно для отчетности. Акт в этом случае оформлять уже не потребуется.

Особенности оплаты

Ст. 861 ГК РФ разрешает заказчикам рассчитываться с непредпринимателями как наличными, так и безналичными деньгами без ограничения суммы.

При наличном расчете (например, осуществлялась закупка товара у физического лица юридическим лицом) оплату по сделке подтверждает расходный кассовый ордер, а при безналичном — платежное поручение и банковская выписка покупателя.

Справочник Бухгалтера

ООО на УСН (доходы) приобретает оборудование для автосервиса у физического лица (не ИП). Как правильно оформить документы, важна ли сумма покупки? Как быть с НДФЛ физического лица?

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение.

Покупка оборудования у физического лица

В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

https://www.youtube.com/watch?v=m0fOHs8O7D0

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

By Олег Перов / 23rd Июль, 2021 / Финансовое право / No Comments

id=»mozhet-li-yuridicheskoe-litso-kupit-kvartiru» >Может ли юридическое лицо купить квартиру

https://www.youtube.com/watch?v=E4gozOy-2-c

Оформление квартиры на юридическое лицо практически ничем не отличается от оформления на физическое лицо. Судя по Вашему вопросу Ваш отец собирается купить квартиру от имени ООО где он является одним из учредителей.

Для этого необходимо заключить между продавцом и ООО (покупатель) договор купли-продажи квартиры, зарегистрировать его, а также право собственности ООО на картиру в Росреестре.

Если Ваш отец захочет в будущем переоформить квартиру на себя, то необходимо будет заключить договор купли-продажи между Вашим отцом и ООО, также зарегистрировать его, а также право собственности уже Вашего отца на картиру в Росреестре.

Налог с имущества при продаже

Продав своё имущество, юридическое лицо получило прибыль. Следовательно, полученную сумму с продажи необходимо учесть при расчёте налоговой базы по налогу на прибыль.

Если юридическое лицо применяет общий режим налогообложения, то продавая имущество покупателю, продавец обязан выставить счёт-фактуру с указанным НДС. Это касается только нежилых помещений.

Другая ситуация, если продавец применяет льготный режим налогообложения.

Облагается ли НДС продажа квартир

Фактически НДС — это налог на добавленную стоимость, который начисляется для покупателя.

НДС складывается на всех этапах производства товара и туда включаются все дополнительные расходы, которые несет производитель.

Эта сумма должна уплачиваться раньше, чем конечная стоимость товара именно в порядке возникновения расходов, фактически, конечно, эта сумма просто включается в общую стоимость товара.

Организация покупает квартиру

Нередко организации приобретают квартиры, которые затем числятся у них на балансе. От продавца, а также от целей покупки жилья зависит порядок его бухгалтерского и налогового учета. Кроме того, от этого зависит возможность применения налогового вычета по НДС.

Порядок бухгалтерского учета квартиры на балансе организации зависит от целей ее приобретения. Если предприятие покупает квартиру для дальнейшей перепродажи, ее стоимость отражается на счете 41 «Товары».

Особенности налогообложения покупки и продажи недвижимого имущества для юридических лиц

Недвижимость в Москве — хорошее капиталовложение. Необходимо понимать, что есть некоторые особенности налогообложения покупки, а также продажи недвижимого имущества. Юридические лица должны уплачивать ряд налогов как при покупке, так и при продаже недвижимости.

Первым делом необходимо уяснить, что подразумевается под понятием «коммерческая недвижимость «. Это не квартиры либо жилые дома.

Оформить квартиру

Просто и быстро оформить в собственность квартиру. Для этого нужен только паспорт и деньги. Что касается земельных участков и домом на земельных участках, то иностранцам их не продают. В этом случае схема, распространенная для многих.

Обратитесь в Государственную инспекцию безопасности дорожного движения по месту регистрации юридического лица с целью постановки автомобиля на учет. Это необходимо сделать в течение 5 дней с момента вступления в право собственности, если у транспортного средства отсутствуют транзитные номера.

Покупка квартиры

Вопрос: Организация ( ООО) на общей системе продает одну квартиру юр. лицу, другую квартиру — физ. лицу. Какие налоги ожидают продавца и покупателей? И при покупке юр.

лицом квартиры — в дальнейшем какие налоги должен будет уплачивать юр. лицо — налог на имущество?

Ответ: В соответствии с пп. 22 п. 3 ст. 149 Налогового кодекса РФ операции реализации жилых помещений на территории Российской Федерации не облагаются НДС ( освобождаются от налогообложения).

Проверка юридической чистоты квартиры

Наш адвокатский кабинет оказывает такую услугу как проверка юридической чистоты приобретаемой квартиры. Более подробную информацию по данной услуге Вы можете получить здесь. а также связавшись с нами по следующим контактным телефонам

В одной из статей мы говорили о том, как можно обезопасить себя от мошеннических действий при сделках с недвижимостью. Но при сделках с недвижимостью негативные последствия могут нести не только мошеннические действия со стороны третьих лиц, но и неосмотрительность со стороны самого покупателя.

Регистрация юридического адреса

Практически каждый предприниматель, желающий открыть свой бизнес и зарегистрировать официально компанию, задается вопросом: «Реальна ли регистрация юридического адреса по месту своего жительства?».

Дело в том, что юридический адрес купить — с одной стороны, легко и не сулит проблем, а с другой очень дорого.

И каждый юрист даёт ответ на этот вопрос в соответствии со своими представлениями о заботах налогового органа, опыте и знаниях.

Чем обернется покупка имущества у физического лица — не предпринимателя

НДС Физические лица, не зарегистрированные как предприниматели, не являются плательщиками НДС (п. 1 ст. 143 НК РФ). Следовательно, при покупке у них имущества не возникает «входного» НДС, который покупатель мог бы принять к вычету.

Однако, если впоследствии организация решит продать это имущество, ей придется начислить НДС на его стоимость по ставке 10 или 18%, как и при совершении любой другой сделки купли-продажи (подп. 1 п. 1 ст. 146 НК РФ). Исключением является лишь реализация (п. 4 и 5.1 ст.

154 НК РФ):— автомобилей, приобретенных у физических лиц для перепродажи;— закупленной у граждан сельскохозяйственной продукции и продуктов ее переработки, которые не относятся к подакцизным товарам и включены в специальный перечень, утвержденный постановлением Правительства РФ от 16.05.01 № 383.

При продаже указанных товаров организация начисляет НДС по расчетной ставке 10/110 или 18/118.

Покупка оборудования у физ лица

228 НК РФ). Таким образом, в отношении указанных выплат компания не является налоговым агентом по НДФЛ. Более того, она не обязана сообщать в инспекцию о суммах, выплаченных продавцу имущества.

")