страница » Обучение 1С » 1С Бухгалтерия 8.3 » Учет НДС в 1С 8.3: пошаговая инструкция

В учете НДС происходит очень много изменений: как в законодательстве, так и в 1С. В этой статье разберем основные учетные аспекты:

- настройки учета НДС в программе;

- какие счета по НДС устанавливать в 1С и от чего они зависят;

- как в связи с изменениями проверить учет по НДС и сформировать декларацию.

- Учетная политика

- Раздельный учет НДС

- Счет учета НДС

- Учет НДС в 1С

- Отражение НДС к вычету в 1С 8.3: как заполнить

- Декларация по НДС в 1С 8.3: как сформировать пошагово

- Формирование регламентных операций

- Представление отчетности

- Оплата налога

- Сверка с ФНС

- Выставить счет на оплату — это просто, правила и порядок выставления счет на оплату от организации

- Перечень форм для выставления счета на оплату

- Как выписать счет на оплату?

- Отличия при выставлении с НДС и без НДС

- Регистрация выставленного счета

- Нужна ли печать?

- Нужен ли оригинал счета плательщику?

- Как выставить счет на оплату по безналу?

- Ошибки в счетах-фактурах по сделкам с предоплатой

- В реквизитах авансовых счетов-фактур

- При заполнении книги продаж

- При заполнении книги покупок

- При выборочном подходе к праву на вычет

- При ведении учета

- Как принять к вычету НДС при перечислении поставщику аванса — НалогОбзор.Инфо

- Условия применения вычета

- Когда нельзя принять НДС к вычету

- Восстановление НДС

- Отражение НДС в декларации

Учетная политика

Основные настройки по учету НДС устанавливаются в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС.

Изучить подробнее Учетная политика по НУ: вкладка НДС

Раздельный учет НДС

В 1С есть 2 варианта раздельного учета НДС:

- с помощью регистра НДС по косвенным расходам;

- с помощью субконто Способы учета НДС на счетах учета входящего НДС.

Изучить подробнее раздельный учет НДС с 2021 года с примерами в 1С 8.3 Бухгалтерия

Счет учета НДС

Счет учета НДС по реализации в 1С 8.3 — что ставить? Что при поступлении, что при реализации, счет устанавливается автоматически согласно настройкам в регистре сведений Счета учета номенклатуры или в зависимости от используемых документов. Но при необходимости его всегда можно откорректировать.

Если реализуются ТМЦ, т. е. реализация осуществляется по основному виду деятельности, тогда устанавливается счет 90.03 «Налог на добавленную стоимость». Если же реализуется основное средство или материалы, доходы по которым отражаются на счете 91.01 «Прочие доходы», то счет НДС устанавливается как 91.02 «Прочие расходы».

См. также отрывок из записи эфира от 24 декабря 2021 г. «НДС»

Какие проводки формирует 1С по НДС при оформлении комиссии банка? Каким документом отразить услуги банка, если они облагаются НДС?

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

Поэтому, если услуги банка облагаются НДС, то они оформляются аналогично поступлению обычных сторонних услуг документом Поступление (акт, накладная) вид операции Услуги (акт). При этом проводки в 1С по НДС с комиссии банка будут следующими: Дт 19.04 Кт 76.09.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Учет НДС в 1С

Учет НДС осуществляется автоматически при занесении первичных документов:

Но иногда бывают ситуации, когда необходимо:

- предъявить НДС к вычету вручную, для этого используйте документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

- начислить НДС вручную, для этого предназначен документ Отражение начисления НДС в разделе Операции — НДС — Отражение начисления НДС.

Отражение НДС к вычету в 1С 8.3: как заполнить

Рассмотрим заполнение документа на примере.

Организация заключила договор с ООО «Хороший поставщик» на выполнение монтажа оборудования на сумму 118 000 руб. (в т. ч. НДС 18%).

30 июня подрядчик осуществил монтаж оборудования и на полную сумму выставил акт и СФ на выполнение работ.

Вычет входящего НДС в сумме 18 000 руб. отражен в декларации по НДС за 2 квартал.

В 4 квартале получено требование от ИФНС о «разрыве» в цепочке. В связи с этим бухгалтер аннулировал вычет НДС за 2 квартал.

https://www.youtube.com/watch?v=1zcOuCrG7Io

Аннулируйте вычет документом Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

На вкладке Главное заполните:

- Контрагент — поставщик или прочий контрагент, входящий НДС, по которому принимается к вычету или аннулируется этот вычет. В нашем примере — ХОРОШИЙ ПОСТАВЩИК ООО (контрагент, по которому возник разрыв).

- Договор — договор с контрагентом, по которому оформляется операция.

- Документ расчетов — документ поступления или оплаты, по которому принимается к вычету НДС или аннулируется вычет. Данное поле может быть не заполнено, если первичный документ не введен в базу. В нашем примере — Поступление от 30.06.2021, т. к. именно по этому поступлению НДС принят к вычету и его нужно аннулировать.

- Флажок Использовать как запись книги покупок — если его установить, запись отразится в книге покупок этим документом. Если флажок не устанавливаете, то вычет НДС оформите документом Формирование записей книги покупок.

- Установка Флажка Формировать проводки позволяет сформировать проводку Дт 68.02 Кт 19.04. Счет НДС устанавливаем на вкладке Товары и услуги.

- Флажок Запись дополнительного листа за период — устанавливается. Указывается период, только если запись должна попасть в доп. лист, как в нашем примере.

- Флажок Использовать документ расчетов как счет-фактуру — если установлен, то новый счет-фактура не создается, запись делается по счету-фактуре к документу расчетов. Если не установлен, то необходимо ввести данные счета-фактуры внизу формы.

На вкладке Товары и услуги отразите Виды ценностей, по которым отражается НДС к вычету, Сумму и Счет учета НДС.

В нашем примере аннулируется вычет НДС, поэтому сумма указывается с минусом.

На вкладке Документы оплаты покажите, когда была осуществлена оплата, если эти данные необходимы для вычета, например, при авансах.

Подробнее Требование из ИФНС о «разрыве» в цепочке

Декларация по НДС в 1С 8.3: как сформировать пошагово

Как сделать отчет по НДС в 1С 8.3? Рассмотрим пошаговую инструкцию проверки НДС и формирование отчетности по НДС.

В 1С появился помощник по формированию отчетности НДС, в котором можно сразу проверить учет, ввести все регламентные документы и сформировать декларацию. Запустите его в разделе Отчеты — НДС — Отчетность по НДС.

Все действия по НДС можно разбить на несколько шагов:

Настройки и введение первичных документов были рассмотрены выше. Здесь мы рассмотрим последние 4 шага.

Формирование регламентных операций

Формирование регламентных операций может быть выполнено в 2-х вариантах:

- Простой помощник помогает рассчитать налог и при необходимости перенести вычеты, сформировав автоматически все регламентные операции. По кнопке Рассчитать происходит проверка учета НДС, расчет налога и формирование регламентных операций. Все рассчитанные суммы отразятся в соответствующих блоках, по которым можно перейти и увидеть их расшифровку.

Простой помощник имеет некоторые ограничения: им можно воспользоваться, только если вы ведете простой учет НДС (покупка, продажа внутри страны, авансы). Если есть строительно-монтажные работы, раздельный учет НДС, экспорт, импорт, налоговые агенты и др., можно использовать только сложный помощник.

- Сложный помощник позволяет полностью вручную сформировать все регламентные операции. Выполненные операции помечаются зеленым флажком.

В простом помощнике нет ссылки на экспресс-проверку учета НДС. Если возникают какие-то ошибки, программа автоматически оповестит об этом.

Но Бухэксперт8 рекомендует не пренебрегать проверками и проверить еще раз все самостоятельно, сначала переходя по ссылкам в сумме, потом осуществив проверку в разделе Отчеты — Анализ учета — Анализ учета по НДС и Отчеты — Анализ учета — Экспресс-проверка. Особое внимание обратите на перенесенные вычеты.

https://www.youtube.com/watch?v=0ldOOLeGMxk

Если вас не устроило автоматическое распределение вычетов, то вы можете всегда из простого помощника перейти в сложный. Для этого перейдите в регламентные операции по НДС по ссылке Регламентные операции помощника по НДС. В документе Формирование записей книги покупок нажмите кнопку Изменить.

После этого заполните данный документ как вам необходимо. Вид помощника при этом сразу изменится на сложный, где все операции и проверки выполняются вручную.

Если вы решите снова вернуться в простой помощник, то просто пометьте на удаление созданный вами документ Формирование записей книги покупок.

Представление отчетности

Декларацию по НДС создайте по кнопке Сформировать декларацию. Здесь же по ссылкам можно перейти и распечатать книгу покупок, продаж и т. д.

Оплата налога

Помощник подскажет, сколько и до какого срока необходимо уплатить НДС, а также поможет сформировать платежное поручение на уплату налога по кнопке Оплатить.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Сверка с ФНС

По кнопке Запросить сверку с ФНС можно провести сверку расчетов по НДС с налоговыми органами.

Для проведения сверки нужно, чтобы была подключена 1С: Отчетность.

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

(4 4,00 из 5)

Загрузка…

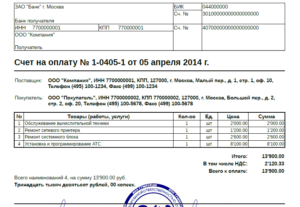

Выставить счет на оплату — это просто, правила и порядок выставления счет на оплату от организации

Счет на оплату – это документ, на основании которого клиент компании оплачивает ее услуги или приобретенные товары. Он содержит реквизиты подрядчика или продавца, по которым плательщик производит перевод, а также перечень оказанных услуг или поставляемых товаров.

Также может служить офертой, если отсутствует договор между поставщиком и покупателем. В этом случае оплата по нему означает согласие с офертой со стороны покупателя.

Перечень форм для выставления счета на оплату

В российской бизнес-практике используется две разновидности документов: стандартный счет на оплату и счет-фактура.

Многие путают эти документы. На самом деле они имеют различные цели и отличаются между собой с точки зрения порядка заполнения. Счет-фактура служит налоговым документом, предназначенным для учета НДС и отображает движение товарно-материальных ценностей. Он выставляется уже после поставки товаров или по факту выполнения работ.

Важно: Счет на оплату – это необязательный документ, оплату в пользу продавца можно производить и без него. Он также не относится к первичным документам, которые служат подтверждением произведенных расходов (в отличие от накладных и актов выполненных работ), но широко применяется организациями

Для международных поставок также используется инвойс. Различают таможенный и коммерческий инвойс, каждый из которых обладает своим набором реквизитов. Он может одновременно являться сертификатом соответствия.

Как выписать счет на оплату?

ng>Унифицированная форма на оплату не разработана, поэтому компания вправе разработать собственный шаблон. Законодательно не предусмотрен перечень обязательных полей, но обычно организации включают в счет следующие разделы:

- наименование продавца (подрядчика);

- его реквизиты: ИНН и КПП (только для компаний), юридический и фактический адрес;

- контактные данные поставщика: телефон, факт и электронная почта;

- порядковый номер и дата выставления – это облегчит понимание, за что именно поступили деньги на р/с (обычно покупатель пишет в разделе назначение в платежном поручении примерно такую фразу «Оплата счета №… от …2021 года за стройматериалы»);банковские реквизиты поставщика:наименование банка и его БИК, адрес банка, корсчет и расчетный счет;

- наименование оказываемых услуг или отгружаемых товаров, их количество, цена за единицу и общая стоимость.

Вместо указания на наименование продукции можно сослаться на Договор (например, «Аванс по договору подряда №245 от 28.09.2021») или просто указать основание его выставления («За услуги связи», «За электроэнергию» и пр.).

Чтобы создать счет на оплату как оферту, он должен содержать указания на важные условия сделки.

Например, товар будет отгружен в течение 3 рабочих дней после оплаты или поступления денег на р/с продавца. Указание срок оплаты счета позволяет в этом случае зафиксировать условия соглашения на определенный период. Таким образом, соблюдать правила оформления счетов на оплату, становиться очень важным элементом работы предприятия, так как несет определенную юридическую ответственность.

По желанию компании можно прописать и иные сведения в документе:

- разместить логотип компании;

- указать реквизиты плательщика;

- валюту оплаты – он может быть выставлен в рублях или другой валюте;

- другие важные условия — например, указать сколько действует документ (например, «Данный документ действителен в течение 30 дней») , что особенно актуально для товаров и услуг, на которые быстро меняются цены.

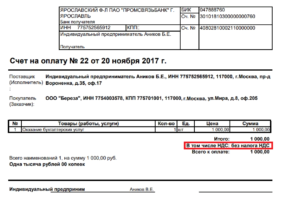

Отличия при выставлении с НДС и без НДС

Все компании или организации, которые работают на ОСНО, должны начислять НДС на стоимость оказываемых услуг или отгружаемых товаров. Поэтому они обязаны указывать отдельной строкой размер выделенного НДС «в том числе НДС».

Некоторые налогоплательщики освобождены от уплаты НДС. Это индивидуальные предприниматели и организации, которые перешли на упрощенку. Поэтому они должны указать в графе «в том числе НДС» прочерк или прописать «без НДС».

Некоторые покупатели могут потребовать официальное письмо от ФНС, которое подтверждает правомерность работы без НДС.

В данном письме содержится указание на применяемую систему налогообложения (УСН с объектом «доходы» или «доходы минус расходы»).

В некоторых случаях крупные компании требуют от поставщика выставить им счет-фактуру с нулевым НДС. Упрощенцы вправе выставлять нулевые счета-фактуры и это не служит основанием для подачи отчетности по НДС или перечисления налога в бюджет.

Регистрация выставленного счета

Организации не обязаны вести учет выставленных и оплаченных счетов на оплату. Расходы на оплату товаров и услуг они учитывают по накладным и актам, доходы – по факту поступления денег на р/с.

Более того организации на УСН не должны платить НДС и не могут рассчитывать на компенсацию этого налога из бюджета.

Но они могут по собственному желанию учитывать выставленные и оплаченные документы в удобной форме.

На основании этой информации компания может проводить дополнительную работу с покупателями: уточнять почему не было оплаты и предлагать различные стимулы для решения вопроса (скидки, сопутствующий сервис).

Организации должны регистрировать только счета-фактуры в «Книге продаж» (на основании выставленных счетов) или «Книге покупок» (на основании полученных счетов). Это обязанность возлагается только на организации на ОСНО. Здесь указывается такая информация как дата и номер выставления счета-фактуры, его номер, сумма с учетом налога, размер налога и пр.

Нужна ли печать?

Печать и подпись ответственного лица (главного бухгалтера, самого руководителя или ИП) не является обязательными реквизитами счета на оплату. Но многие компании отказываются оплачивать по документам без подписи и печати.

Счет-фактуру обязано подписать уполномоченное лицо (директор, главбух или ИП с указанием ОГРНИП).

Нужен ли оригинал счета плательщику?

В современных условиях большая часть счетов выставляется и оплачивается дистанционно. Таким образом, сделать счет на оплату, можно и в электронном виде. Отсканированные счета направляются по почте или с помощью факса. Но в некоторых случаях можно направить оригинал документа по почте или через курьера.

https://www.youtube.com/watch?v=nMnE7Ua-diw

Плательщику НДС требуется оригинал счета-фактуры, чтобы он смог принять НДС к вычету. Поэтому он оформляется в двух экземплярах, один из них остается у продавца, другой – у покупателя.

Сегодня допускается электронный обмен документами, но они должны быть подписаны с помощью ЭЦП. Факсимильная подпись и печать недопустимы, такие счета-фактуры могут быть не приняты к учету.

Как выставить счет на оплату по безналу?

Приведем инструкцию по выставлению счета на оплату:

- В шапке документа укажите полное наименование организации, юридический адрес и контактные данные.

- Заполните таблицу со своими регистрационными данными (ИНН и КПП) и банковскими реквизитами. В графе получатель укажите наименование получателя и рядом номер расчетного счета. В нижней части таблицы прописываются сведения о банке: наименование, адрес, БИК (этот номер можно найти в документах на открытие расчетного счета или официальном сайте банка) и укажите его корсчет (это счет, с которого деньги распределяются между расчетными счетами получателей). Корсчет начинается с 3010, расчетный – с 4070 или 4080.

- Укажите номер счета (система нумерации может быть любой) и дату его выставления.

- Заполните данные о плательщике и грузополучателе (если они отличаются). Здесь можно ограничится только названием компании или ИП, либо прописать реквизиты более детально (включая ИНН, КПП, юр адрес, банковские реквизиты).

- Общую сумму к оплате без НДС и укажите в графе «Итого».

- Заполните наименование товаров или работ, на которые выставляется счет, их цену и стоимость без НДС.

- Рассчитайте НДС и укажите его ставку (стандартная – 18%, но на некоторые категории товаров действует ставка 10%). Например, для товаров, стоимостью 100000 руб. НДС составит 18000 руб.

- Укажите сумму к оплате с учетом НДС. Например, Без НДС – 200000 руб., НДС – 36000 руб. Общая сумма к оплате – 236000 руб. Пропишите количество наименований в счете и сумму прописью.

Распечатайте документ и скрепите его подписью и печатью. Остается отправить его поставщику и дождаться поступления денег на указанные реквизиты.

Таким образом, счет на оплату существенно упрощает расчеты между продавцом и покупателем. Поэтому он широко применяется в организациях и у индивидуальных предпринимателей , хотя и не является обязательным документом.

Бланки и образцы счетов на оплату

Как выставить счет на оплату:

Ошибки в счетах-фактурах по сделкам с предоплатой

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Минфин разрешает не выставлять счет-фактуру, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар, выполнили работу, оказали услугу (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39, п. 1).

Однако мы все же рекомендуем и в этом случае выставлять два счета-фактуры: и на сумму полученной предоплаты, и при отгрузке. Поскольку такого мнения придерживается ФНС, а именно это ведомство будет проверять вашу декларацию (письма от 10.03.2011 № КЕ-4-3/3790, от 15.02.

2011 № КЕ-3-3/354@).

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок). Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

Рекомендации по применению ст. 54.1 НК РФ, нюансы должной осмотрительности. Смотрите разбор этих и других тем в записях Контур.Конференции-2021.

Смотреть запись

В реквизитах авансовых счетов-фактур

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

- по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк. Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

- по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Особое внимание следует уделить заполнению табличной части документа.

https://www.youtube.com/watch?v=r8H9dRanWik

В графе 1 наименование товаров (описание выполненных работ или оказанных услуг), в счет поставки которых получена предварительная оплата, отражают так, как оно указано в договоре.

Если покупатель перечислил предоплату не за определенный товар, а в целом под ассортимент продукции и конкретная спецификация или заявка будет составлена после оплаты, допустимо указывать в авансовом счете-фактуре обобщенное наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д.

В ситуации, когда заключаются договоры, предусматривающие одновременно с поставкой товаров выполнение работ (оказание услуг), в графе 1 нужно привести как наименование поставляемых товаров, так и описание выполняемых работ (оказываемых услуг), см. письмо Минфина от 26.07.2011 № 03-07-09/22.

Далее в табличной части в графах 7, 8, 9 указывают: расчетную налоговую ставку — 18/118 или 10/110 (п. 4 ст. 164 НК РФ); сумму исчисленного НДС; сумму полученного аванса. В остальных графах 2–6, 10–11 и строках 3 и 4 ставят прочерки (п. 4 Правил заполнения счета-фактуры).

Счета-фактуры на предоплату при освобождении от уплаты НДС не составляются в соответствии с нормами ст. 145 и 149 НК РФ. Аналогично действуют при получении аванса:

- в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше шести месяцев (абз. 3 п. 1 ст. 154 НК РФ);

- по операциям, которые облагаются НДС по ставке 0 % (абз. 4 п. 1 ст. 154 НК РФ);

- по операциям, которые не подлежат обложению НДС.

НДС+ проверит корректность заполнения реквизитов покупателя в авансовых счетах-фактурах и поможет избежать двойного налогообложения по данной авансовой сделке у контрагента.

Узнать больше

При заполнении книги продаж

Выставленный авансовый счет-фактуру, в том числе при безденежных расчетах, продавец должен зарегистрировать в книге продаж за квартал, на который приходится дата получения аванса (п. 17 Правил ведения книги продаж). Важно заполнить книгу правильно:

- номер платежно-расчетного документа, по которому получен аванс, отражается в графе 11;

- графы 4–6, 14–16, 19 не заполняются;

- операция отражается кодом 02.

При заполнении книги покупок

Если отгрузка совершается одновременно с регистрацией в книге продаж счета-фактуры, который выставлен при этой операции, в книге покупок регистрируется счет-фактура, который выставлен при получении аванса (п. 8 ст. 171 и п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок).

НДС с аванса продавец примет к вычету в размере, соответствующем той его части, которая зачтена согласно условиям договора в оплату отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Вычет авансового НДС можно заявить только в том квартале, в котором выполнены для него условия. Переносить этот вычет на более поздние кварталы нельзя (письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.

2015 № 03-07-11/20290).

В книге покупок указывается код операций 22, а в графе 7 — данные платежного поручения на полученный аванс. Сведения о платежке указываются также и в отгрузочном документе по строке 5. А в книге продаж по нему должна заполняться графа 11. Поэтому, если реквизиты заполнены верно, налоговая инспекция автоматически может все сверить и не будет предъявлять претензии.

При выборочном подходе к праву на вычет

Следует помнить, что вычет НДС по уплаченному авансу является правом покупателя, а не обязанностью (п. 1 ст. 171 НК РФ).

Если он использует свое право на вычет налога по полученным товарам (работам, услугам), а не по их предоплате, это не приводит к занижению налоговой базы и суммы НДС, подлежащей уплате в бюджет. Но если право на вычет используется выборочно, это может привести к ошибкам.

При принятии к учету оплаченных товаров (работ, услуг) придется проверять, был ли заявлен вычет при перечислении соответствующего аванса.

При ведении учета

Если покупатель осуществляет операции как облагаемые, так и не облагаемые НДС, он обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам). При этом речь идет только о суммах налога по приобретенным товарам (работам, услугам), которые используются для осуществления как облагаемых НДС, так и не подлежащих налогообложению операций (п. 4 ст. 170 НК РФ).

О необходимости вести раздельный учет по суммам НДС, которые относятся к предоплате, в п. 4 ст. 170 НК РФ не сказано. Поэтому счета-фактуры на перечисленную сумму предоплаты в счет предстоящих поставок товаров, которые приобретаются для использования одновременно в облагаемых и не облагаемых НДС операциях (см. п. 2 ст.

170 НК РФ), регистрируются в книге покупок на сумму, указанную в данном счете-фактуре. Это дает покупателю возможность принять к вычету налог со всей суммы предоплаты.

При регистрации авансового счета-фактуры по товарам (работам, услугам), которые приобретаются для операций как облагаемых, так и не облагаемых НДС, в графе 16 книги покупок указывается вся сумма НДС, указанная в этом счете-фактуре (пп. «у» п. 6 Правил ведения книги покупок).

После отгрузки товаров (работ, услуг), передачи имущественных прав и получения счета-фактуры налог с предоплаты, ранее принятый к вычету, придется восстановить. При ведении раздельного учета облагаемых и не облагаемых НДС операций часть входного НДС принимается к вычету, а остальная сумма относится на увеличение стоимости приобретенных товаров (работ, услуг, имущественных прав).

Как принять к вычету НДС при перечислении поставщику аванса — НалогОбзор.Инфо

Организация-покупатель может принять к вычету НДС, перечисленный продавцу (поставщику, исполнителю) в составе аванса или частичной оплаты (п. 12 ст. 171 НК РФ). Но только при выполнении определенных условий и если покупатель не использует освобождение от уплаты НДС.

После того как поставщик выставит счет-фактуру на отгруженные товары (выполненные работы, оказанные услуги, переданные имущественные права), организация сможет принять НДС к вычету на общих основаниях. А НДС, принятый к вычету с аванса, организация восстановит.

Условия применения вычета

Покупатель сможет принять к вычету входной НДС, уплаченный поставщику в составе аванса (частичной оплаты), если одновременно выполнены следующие условия:

- есть счет-фактура от поставщика и в счете-фактуре выделена сумма НДС;

- покупатель перечислил предоплату в счет предстоящей поставки имущества (работ, услуг, имущественных прав), предназначенного для использования в операциях, облагаемых НДС. Причем аванс строго в денежной форме;

- есть документы, подтверждающие перечисление денег поставщику;

- в договоре с поставщиком есть условие об авансе (частичной оплате) в счет предстоящей поставки.

Это следует из положений статьи 171 и пункта 9 статьи 172 Налогового кодекса РФ.

https://www.youtube.com/watch?v=PDnPSe52OKE

Организация заключила с поставщиком сразу несколько отдельных договоров? Тогда НДС с авансов можно принять к вычету только по тем договорам, в отношении которых выполнены все перечисленные условия.

И не имеет значения, есть ли у покупателя задолженность перед поставщиком по другим договорам, – право на вычет это не ограничивает. Об этом сказано в письме Минфина России от 5 марта 2011 г.

№ 03-07-11/45.

Ситуация: принимать к вычету НДС, предъявленный продавцом при получении аванса (частичной оплаты), – право или обязанность?

Принять к вычету НДС с аванса – это право, а не обязанность организации-покупателя.

Пункт 1 статьи 171 Налогового кодекса РФ предусматривает право, но не устанавливает обязанность покупателя (заказчика) уменьшить общую сумму НДС на вычеты по этому налогу. Поэтому, получив от поставщика счет-фактуру на аванс, покупатель может не предъявлять выделенный в нем НДС к вычету.

Правом на вычет можно воспользоваться позже, когда продавец выставит счет-фактуру при реализации. К занижению налоговых обязательств по НДС такие действия не приведут. Аналогичные разъяснения содержатся в письмах Минфина России от 22 ноября 2011 г. № 03-07-11/321, от 6 марта 2009 г. № 03-07-15/39 и ФНС России от 20 августа 2009 г. № 3-1-11/651.

Ситуация: может ли покупатель принять к вычету НДС с аванса или частичной оплаты, если в договоре предусмотрена предварительная оплата товаров (работ, услуг, имущественных прав), но не указана конкретная сумма аванса?

Ответ: да, может.

В рассматриваемой ситуации покупатель (заказчик) вправе принять к вычету сумму НДС, указанную в счете-фактуре на аванс.

Если в договоре не предусмотрено условие о предварительной оплате или договора вообще нет, то покупатель (заказчик) не имеет права на вычет. Даже если предоплату он перечислил по счету от поставщика (исполнителя).

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Ситуация: может ли покупатель или заказчик принять к вычету НДС с аванса (частичной оплаты), оплаченного наличными?

Ответ: нет, не может.

Среди условий для вычета есть такие: покупатель или заказчик должен иметь документы, подтверждающие перечисление предоплаты. Об этом говорится в пункте 9 статьи 172 Налогового кодекса РФ.

По мнению Минфина России, подтверждающим документом является платежное поручение. Выходит, что аванс должен быть оплачен в безналичной форме. При наличных расчетах платежного поручения не будет. А значит, безопаснее заявлять вычет, только если есть платежка.

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Когда нельзя принять НДС к вычету

Покупатель не вправе принять к вычету НДС, уплаченный поставщику в составе аванса (частичной оплаты), если не выполняются все необходимые условия.

В частности, нельзя принять НДС к вычету, если организация вносит аванс в неденежной форме.

В таких ситуациях покупатели и заказчики не вправе регистрировать в книге покупок счета-фактуры на аванс, выставленные поставщиками или исполнителями (подп. «д» п.

19 приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). А значит, НДС по таким счетам-фактурам к вычету не принимается.

Совет: если аванс выплачен в неденежной форме, покупатель (заказчик) тоже может принять к вычету сумму НДС, предъявленную продавцом (исполнителем). Не исключено, что правомерность такого решения придется отстаивать в суде. Но шансы выиграть спор у налоговой инспекции очень высоки.

Ни пункт 12 статьи 171, ни глава 21 Налогового кодекса РФ в целом не содержат указаний на то, что аванс должен быть перечислен продавцу (исполнителю) исключительно в денежной форме.

Отсутствие подобных ограничений означает, что покупатель (заказчик) не может быть лишен права на вычет НДС, если предоплата произведена ценными бумагами, передачей имущественных прав, в натуральной форме и т. п.

Получив от продавца (исполнителя) такой счет-фактуру, покупатель (заказчик) может зарегистрировать его в книге покупок, а сумму НДС предъявить к вычету.

https://www.youtube.com/watch?v=ZXjmbqAkrIc

Такая позиция отражена в пункте 23 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Контролирующие ведомства подтверждают, что инспекции при решении спорных вопросов должны руководствоваться официально опубликованными документами высших судебных органов и не доводить дело до суда (письма Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 и ФНС России от 26 ноября 2013 г. № ГД-4-3/21097).

Восстановление НДС

Сумму НДС, ранее принятую к вычету с перечисленного аванса (частичной оплаты), покупатель (заказчик) должен восстановить:

- после оприходования товаров (работ, услуг, имущественных прав), поступивших в счет перечисленного аванса или частичной оплаты. В этом случае покупатель (заказчик) принимает к вычету сумму НДС, которая выделена в счете-фактуре, выставленном продавцом (исполнителем) при отгрузке. Восстановить НДС нужно в том квартале, в котором у покупателя появится право на вычет по товарам (работам, услугам, имущественным правам), поступившим в счет ранее перечисленного аванса или частичной оплаты;

- при расторжении или изменении условий договора поставки товаров (выполнения работ, оказания услуг, передачи имущественных прав), в счет которого был перечислен аванс. В этом случае продавец возвращает покупателю ранее перечисленный аванс или частичную оплату. Восстановить НДС нужно в том квартале, когда произошло расторжение или изменение условий договора и возврат аванса (частичной оплаты).

Такой порядок следует из положений пунктов 2 и 12 статьи 171, пункта 9 статьи 172 и подпункта 3 пункта 3 статьи 170 Налогового кодекса РФ.

Если в счет полученной предоплаты поставщик отгружает товары, выполняет работы, оказывает услуги, передает имущественные права отдельными партиями (поэтапно), то покупатель должен восстанавливать входной НДС по частям. А именно в суммах, которые указаны в счетах-фактурах на каждую партию (этап). Аналогичные разъяснения содержатся в письмах Минфина России от 1 июля 2010 г. № 03-07-11/279 и от 28 января 2009 г. № 03-07-11/20.

Пример отражения в бухучете входного НДС при приобретении материалов. Договором поставки предусмотрена частичная предварительная оплата материалов продавцу в денежной форме

Между ООО «Альфа» (покупатель) и ООО «Торговая фирма «Гермес»» (продавец) заключен договор поставки материалов, предназначенных для использования в производственной деятельности, облагаемой НДС.

Согласно договору «Гермес» отгружает материалы «Альфе» на условиях их частичной предварительной оплаты. В марте в счет предстоящей поставки «Альфа» перечислила продавцу аванс в сумме 118 000 руб. (в т. ч. НДС – 18 000 руб.).

В апреле «Альфа» оприходовала материалы, поставленные «Гермесом». Стоимость материалов составила 120 360 руб. (в т. ч. НДС – 18 360 руб.).

В учете покупателя сделаны следующие записи.

В марте:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 118 000 руб. – перечислен аванс в счет предстоящей поставки материалов.

После получения от поставщика счета-фактуры на сумму аванса:

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– 18 000 руб. – принят к вычету НДС, уплаченный поставщику в составе аванса.

В апреле:

Дебет 10 Кредит 60 субсчет «Расчеты за материалы»

– 102 000 руб. – оприходованы материалы;

Дебет 19 Кредит 60 субсчет «Расчеты за материалы»

– 18 360 руб. – учтен НДС по оприходованным материалам;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»

– 18 000 руб. – восстановлен НДС, ранее принятый к вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 360 руб. – принят к вычету НДС по оприходованным материалам;

Дебет 60 субсчет «Расчеты за материалы» Кредит 60 субсчет «Расчеты по авансам выданным»

– 118 000 руб. – зачтен аванс, перечисленный поставщику;

Дебет 60 субсчет «Расчеты за материалы» Кредит 51

– 2360 руб. (120 360 руб. – 118 000 руб.) – погашена задолженность перед поставщиком.

Ситуация: нужно ли правопреемнику – плательщику НДС восстанавливать налог, который ранее приняла к вычету реорганизованная организация по выданному авансу? Правопреемник получил продукцию в счет выданного аванса.

Ответ: да, нужно.

https://www.youtube.com/watch?v=0Z_nRsCZstQ

В налоговых отношениях к правопреемникам переходят все права и обязанности, связанные с деятельностью реорганизованных организаций. Это следует из положений статьи 50 Налогового кодекса РФ.

Получив продукцию, которую авансом оплатила реорганизованная организация, правопреемник имеет право на вычет НДС, предъявленного ему продавцом (п. 2 ст. 171 НК РФ). Однако это право неразрывно связано с обязанностью восстановить налог, который был принят к вычету с суммы аванса (подп.

3 п. 3 ст. 170 НК РФ). Ведь предварительная оплата товаров (работ, услуг) и их поступление покупателю – это составные части одной и той же операции, образующей один объект налогообложения. А именно переход права собственности на продукцию от продавца к покупателю (п. 1 ст. 146 НК РФ).

То обстоятельство, что при авансовой форме расчетов налоговая база определяется дважды (п. 14 ст. 167 НК РФ), и то, что сделку начала одна организация, а завершает другая, в рассматриваемой ситуации значения не имеет.

Принять к вычету НДС в отношении одного объекта налогообложения покупатель имеет право лишь один раз.

Поэтому, оприходовав товары (работы, услуги), отгруженные в счет аванса, покупатель-правопреемник обязан восстановить сумму НДС, принятую к вычету реорганизованной организацией.

Отражение НДС в декларации

Составляя декларацию по НДС, сумму входного налога, принятого к вычету с перечисленного поставщику аванса (частичной оплаты), отразите по строке 130 раздела 3 декларации (п. 38.9 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Суммы НДС, принятые к вычету и восстановленные после оприходования товаров (работ, услуг, имущественных прав), отразите по строке 090 раздела 3 декларации (абз. 2 п. 38.5 раздела VI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).