- Сервис «Выставить счет» предусматривает настраиваемую автонумерацию Договоров, Счетов, Товарных накладных ТОРГ-12, Счетов-фактур и Актов.

- Согласно законодательству РФ строгая нумерация не предусмотрена для счетов, актов, товарных накладных и счетов-фактур (в том числе авансовых). Это означает, что выбор типа нумерации данных документов остается за организацией.

- Вы можете закодировать в номере счета, например, число, месяц, год, номер подразделения, порядковый номер документа за день, за год или другую информацию, необходимую для учета в вашей организации.

- Для того, чтобы снять все возможные вопросы от налоговиков, принцип нумерации документов должен быть отражен в учетной политике организации.

По умолчанию в системе используется сквозной порядок нумерации:

- Договор — %ny%

- Счет — %ny%, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001;

- Товарная накладная — %ey%

- Акт — %ey%, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Счет-фактура — %ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Авансовый Счет-фактура — А%ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: А000001, А002340, А1000001;

- Платежное поручение — %nyi% (мин. длина 1 цифра), порядковый номер за год, примеры: 1, 2340, 1000001.

- Пример нумерации документов

- Ручная нумерация документов

- Дублирующие (одинаковые) номера

- Нумерация для нескольких Организаций (продавцов) в одной базе

- Минимальная длина номера

- Нумерация с произвольного номера

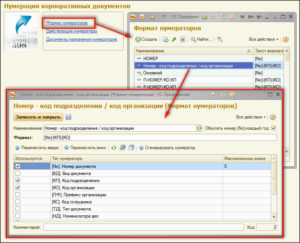

- Формат нумерации

- Требования к нумерации счетов-фактур

- Последствия нарушения хронологии в нумерации счетов-фактур. Судебная практика

- Ответ

- Нумерация счетов на оплату как правильно

- Правила нумерации

- Разновидности номеров счетов-фактур

- Особенности проставления буквенных значений

- Разрешено ли раздельно ставить номера на разные счета-фактуры?

- Наказание за неправильную нумерацию

- Как отражается неправильная нумерация на покупателе?

- Автонумерация документов

- Нумерация счетов разных контрагентов и напоминание о сроках действия договора

- Работа с хронологическим порядком в 1С

- Документы, журналы и нумератор

- Журналы документов

- Нумератор

- Исправление ошибок нумерации в 1С 7

- Вручную

- Новая нумерация

- Автоматически

- Исправления в восьмёрке

- Входящая нумерация

- Исходящий документооборот

- Перенумерация документов в 1С 8.3 — как исправить нумерацию

- Исправление нумерации в 1С Бухгалтерия 3.0 штатной обработкой

- Создание обработки для перенумерации (для программистов)

- Нумерация счетов-фактур не по порядку в 2021 году

- Кто и когда должен оформлять счёт-фактуру?

- Для чего нужен счёт-фактура?

- Какие виды счетов-фактур бывают?

- Как нумеровать счета-фактуры?

- Что делать, если нумерация счетов-фактур не по порядку?

- Вопросы и ответы

- 🌟 Видео

Пример нумерации документов

Один из вариантов нумерации документов:

- Счет — 1-%m%%d%-%nd%;

- Акт — 2-%m%%d%-%nd%;

- Товарная накладная — 3-%m%%d%-%nd%;

- Счет-фактура — %z%-%ed%;

- Авансовый Счет-фактура — A%z%-%ed%.

Ручная нумерация документов

Возможна ручная нумерация документов, при этом способе сохранение необходимой последовательности лежит на пользователе.

Дублирующие (одинаковые) номера

Разрешить или запретить задвоенные номера документов можно в общих Настройках базы .

Нумерация для нескольких Организаций (продавцов) в одной базе

Для каждого продавца можно использовать свой индивидуальный формат автонумерации. По каждому продавцу ведется раздельная нумерация.

Минимальная длина номера

Чтобы указать минимальную длину порядкового номер за день или за год, перейдите в общие Настройки базы .

Нумерация с произвольного номера

Чтобы начать нумерацию документов с нужного вам номера, достаточно в первом документе изменить номер вручную. Все последующие документы будут нумероваться от него.

Формат нумерации

Установить собственный формат нумерации можно по умолчанию в карточке организации .

| %d% | число (пример: 08) |

| %m% | месяц (пример: 02) |

| %Y% | год (пример: 2010) |

| %y% | год (пример: 10) |

| %z% | день года (пример: 97, от 1 до 365) |

| %Z% | день года (пример: 097, от 001 до 365) |

| %nd% | порядковый номер документа за день (с мин. кол-вом цифр) |

| %ny% | порядковый номер документа за год — сквозная нумерация (с мин. кол-вом цифр) |

| %ndi% | порядковый номер документа за день (без мин. кол-ва цифр) |

| %nyi% | порядковый номер документа за год — сквозная нумерация (без мин. кол-ва цифр) |

| Дополнительный параметр для единой нумерации Актов и Товарных накладных | |

| %ed% | единый порядковый номер для Актов и Тов.накл. за день (с мин. кол-вом цифр) |

| %ey% | единый порядковый номер для Актов и Тов.накл. за год — сквозная нумерация (с мин. кол-вом цифр) |

| %edi% | единый порядковый номер для Актов и Тов.накл. за день (без мин. кол-ва цифр) |

| %eyi% | единый порядковый номер для Актов и Тов.накл. за год — сквозная нумерация (без мин. кол-ва цифр) |

| Дополнительный параметр нумерации для обычных и авансовых Счетов-фактур | |

| %ed% | единый порядковый номер для обычных и авансовых счетов-фактур за день (с мин. кол-вом цифр) |

| %ey% | единый порядковый номер для обычных и авансовых счетов-фактур за год — сквозная нумерация (с мин. кол-вом цифр) |

| %edi% | единый порядковый номер для обычных и авансовых счетов-фактур за день (без мин. кол-ва цифр) |

| %eyi% | единый порядковый номер для обычных и авансовых счетов-фактур за год — сквозная нумерация (без мин. кол-ва цифр) |

Порядок нумерации накладных, ТТН и других первичных документов компания вправе определить самостоятельно. Компания вправе присваивать номера в любом удобном для нее порядке.

https://www.youtube.com/watch?v=Xmh5AZdek_s

А вот нумеровать счета-фактуры (включая счета-фактуры на полученные авансы) нужно в хронологическом порядке по мере их составления.

Обоснование данной позиции приведено ниже в материалах Системы Главбух VIP — версия и для коммерческих организаций

1. Статья:Можно ли нумеровать « первичку » не по порядку

«…Приходные ордера у нас часто пронумерованы не по порядку. Например, после № 1 следует сразу № 3. Пропуски получаются из-за того, что некоторые документы приходится удалять из базы, а программа нумерует все по порядку. Не оштрафуют ли нас за пропуски в нумерации?..»

— Из письма главного бухгалтера Елены Першиковой, г. Москва

Елена, за нарушение последовательности номеров в «первичке» ответственности нет. Номер документа не относится к обязательным реквизитам (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ).

А значит, компания вправе присваивать номера в любом удобном для нее порядке. Нумерация с пропусками не является грубым нарушением правил учета доходов и расходов, ответственность за которое предусмотрена в статье 120 НК РФ.

Под грубым нарушением понимается отсутствие самой «первички», а не номеров.*

Анна Алексашина, эксперт «УНП»

2. Статья:Еще шесть ответов на каверзные вопросы о новой транспортной накладной

Можно ли нумеровать транспортные накладные?

Да, компании вправе дополнять накладную любыми реквизитами, в том числе порядковым номером. Никаких запретов на этот счет Правила № 272 не содержат. Порядок нумерации транспортных накладных компания вправе определить самостоятельно.

Он обычно зависит от объема документооборота, вида товаров и т. д. Структуру номера компания также разрабатывает и утверждает сама.

* Доработанную форму накладной, а также порядок нумерации безопаснее утвердить в приложении к учетной политике.

Общий порядок оформления

Порядок оформления счетов-фактур зависит от того, когда продавец (исполнитель) их составляет:

- при получении аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), передаче имущественных прав. Подробнее об этом см. Как составить счет-фактуру при получении аванса, зарегистрировать его в книге продаж и книге покупок ;

- при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав.

Обязательные реквизиты, которые должен содержать счет-фактура, выставляемый при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав), указаны в пункте 5 статьи 169 Налогового кодекса РФ.

Порядок отражения этих реквизитов в счете-фактуре определен в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 . Продавец (исполнитель) вправе добавлять в установленную форму счета-фактуры дополнительные реквизиты (например, графы).

Об этом говорится в письме ФНС России от 18 июля 2012 г. № ЕД-4-3/11915 .

Заполнение счета-фактуры начинайте с указания порядкового номера и даты составления документа. Нумеровать счета-фактуры (включая счета-фактуры на полученные авансы) нужно в хронологическом порядке по мере их составления (

В повседневной работе в организации может скапливаться множество документов, как первичного, так и вторичного учета. Не мудрено допустить ошибку при их оформлении. К одной из таких ошибок относится нарушенная хронология в нумерации счетов-фактур. Рассмотрим какие штрафы, что делать если нумерация счетов-фактур не по порядку в 2021 году.

Требования к нумерации счетов-фактур

Счет-фактура – это первичный документ налогового учета, который является основанием для вычета по НДС. Здесь содержится информация о факте и сумме поставки товаров или оказания услуг.

Правила и порядок заполнения и выставления счетов-фактур строго регламентированы Налоговым кодексом РФ, а также письмами Минфина РФ. Номер и дата составления счета-фактуры относятся к обязательным реквизитам счета-фактуры. Относительно нумерации счетов-фактур законодательство предъявляет следующие требований:

- все счета-фактуры обязательно должны быть пронумерованы;

- нумерация счетов-фактур должна быть в хронологическом порядке;

- нумерация счетов-фактур должна быть непрерывна на протяжении периода, зафиксированного в учетной политике организации;

- начинать нумерацию заново можно раз в месяц, квартал или год;

- через знак слеш «/» в номере счета-фактуры указывается код подразделения, филиала, который выставил этот документ, или другая информация по сделке в виде кода.

Структура номера счета-фактуры, период начала нумерации, порядок оформления и учета счетов-фактур необходимо закрепить в учетной политике организации.

Последствия нарушения хронологии в нумерации счетов-фактур. Судебная практика

Конечно, в повседневном документообороте не мудрено допустить ошибку. Опять же в Постановлении Правительства РФ от 26.12.2011г. № 1137 и др. документах прописан порядок устранения ошибок при составлении счетов-фактур.

В случае возникновения необходимости внесения исправлений в уже составленный счет-фактуру, необходимо составить корректировочный счет-фактуру. Однако, это очень трудоемкий процесс.

Поэтому законодатель допускает вариант, когда ошибки, допущенные при выставлении счетов-фактур (в том числе и корректировочных) можно не исправлять. Это возможно в случае, если такие ошибки не помешают ИФНС идентифицировать:

- продавца (поставщика);

- покупателя;

- наименование и стоимость товаров, работ, услуг, имущественных прав, которые являются предметом сделки;

- налоговую ставку и сумму налога, предъявленную покупателю.

Ответ

«…У нас производственная компания. Накладные на материалы часто поступают в бухгалтерию с большим опозданием и не в хронологическом порядке. Из-за этого сбивается нумерация приходных ордеров М-4 и требований-накладных по форме М-11. Это важно или путаница в номерах некритична и ничем не грозит на проверке?..»

— Из письма главного бухгалтера Эллы Кузнецовой, г. Москва

Элла, мы считаем, что в вашем случае непоследовательность нумерации не является ошибкой.

https://www.youtube.com/watch?v=cYLsVzmPYbo

Порядок нумерации «первички» закреплен в пункте 13 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.01 № 119н).

Там нет требования нумеровать документы в хронологическом порядке. Более того, присваивать номер документам не обязательно непосредственно при поступлении либо передаче материалов. Можно и заранее.

Главное, чтобы в течение года номера не повторялись.

Таким образом, нет нарушения в том, что в приходном ордере с более ранней датой стоит больший номер, чем в ордере, оформленном позднее.

И налоговики не вправе снимать у компании расходы или вычеты на том основании, что в нумерации нарушена хронология. Но ревизоры, обнаружив это, могут попросить пояснений.

На этот случай имеет смысл закрепить в Правилах документооборота условие о том, что компания нумерует М-4 и М-11 заранее на весь год.

Видео:Как исправить нумерацию документов в 1С?Скачать

Нумерация счетов на оплату как правильно

Стандартные реквизиты счетов-фактур по отгрузке, авансам и корректировке изложены в пунктах 5, 5.1 и 5.2 НК РФ. Порядковый номер также считается реквизитом. Однако в законе нет порядка нумерации. Особенности этой операции прописаны в Постановлении РФ от 26 декабря 2011 года под номером 1137. В частности, отсылка к этому нормативному акту содержится в пункте 8 статьи 169 НК РФ.

Порядок нумерации не редактируется уже много лет. Одни из последних новшеств были внесены в 2014 году: в постановлении был указан разделительный символ, который используется при составлении документации. Данный закон касается следующих структур:

- Обособленных подразделений.

- Доверительных менеджеров.

- Лиц, участвующих в товариществе.

В частности, для разделения нужно использовать знак «/».

Правила нумерации

Главное правило нумерации – присвоение цифр в хронологическом порядке: номера указываются по мере выставления. Возобновлять нумерацию разрешается. Это неизбежно, если компания работает долгое время. Обязательно нужно отразить периоды возобновления в учетной политике компании. Период может быть следующим:

Однако постановление правительства ограничивает возобновление нумерации: ежедневно начинать ее сначала нельзя. Это будет считаться нарушением.

Периодичность обновления зависит от документооборота конкретного предприятия. Чем больше бумаг заполняется, тем чаще происходит возобновление номеров.

Разновидности номеров счетов-фактур

Номера могут состоять как из цифр, так и букв. Буквенные обозначения обязательно должны быть при документообороте в следующих структурах:

- Обособленные подразделения. После номера нужно указать индекс в цифрах. Значения разделяются слешем (/). Индекс определяется компанией и прописывается по конкретному договору.

- Люди, состоящие в товариществе, или доверительные менеджеры. Индекс через слеш должен быть указан и в этом случае.

Соблюдение правил важно не только для исполнения нормативных актов. Правильная нумерация обеспечивает упорядоченный документооборот, предупреждает путаницу.

Особенности проставления буквенных значений

Некоторые из предприятий нумеруют документы авансового и корректировочного типа при помощи разных буквенных обозначений и цифр. К примеру, авансовым счетам-фактурам присваивается буква А, корректировочным – В. Данная мера позволяет быстро отыскать нужные документы. Однако рассматриваемый метод использовать не рекомендуется, так как разрешений на это в законе нет.

Существует риск того, что покупатель, обнаружив буквенное обозначение, потребует исправление бумаг. Мотивация лица – предупреждение возникновения проблем при налоговой проверке.

ВНИМАНИЕ! Существует компромиссный метод. Можно присваивать счету-фактуре одновременно и официальный, и вспомогательный номер. Данная мера нарушением считаться не будет.

Указывать вспомогательный номер можно не только в бухгалтерской программе, но и в самом документе. Однако дополнительное значение не нужно упоминать в графе «Номер». Оно указывается после всех реквизитов в графе «Справочно».

Разрешение на использование дополнительных номеров дано в письмах Минфина.

Разрешено ли раздельно ставить номера на разные счета-фактуры?

Позволительно ли ставить номера в авансовых или корректировочных счетах-фактурах отдельно? Необходимость единой хронологии установлена Постановлением РФ от 26 декабря 2011 года под номером 1137.

До этого года такой нормы не существовало, а потому бухгалтеры зачастую проставляли различную нумерацию на счетах-фактурах по отгрузкам и предоплате. Такой порядок считался наиболее простым, однако сейчас он запрещен.

В обратном случае могут выявиться нарушения при проверке.

: Кто разрабатывает правила внутреннего трудового распорядка

https://www.youtube.com/watch?v=ZYyAarsjSFw

Существуют также отдельные нормы заполнения корректировочных СФ. Они обязательно должны быть указаны в хронологическом порядке.

Наказание за неправильную нумерацию

При присвоении номеров счетам-фактурам довольно часто возникают ошибки. Наиболее распространенные из них:

- Пропуск номеров.

- Игнорирование необходимости хронологии.

- Присвоение одного и тоже же номера одному и тому же документу.

Последняя ошибка встречается довольно редко, так как большинство бухгалтеров пользуются специальными программами. ПО предупреждает раздвоение.

Нарушение порядка нумерации – самый сложный случай. Для исправления нарушения придется потратить немало времени и сил. Ошибка в хронологии одного номера приводит к тому, что «ползут» и другие цифры. Получается, что в счетах-фактурах, уже переданных покупателю, указаны неверные номера.

Нужно ли исправлять нумерацию? Данная мера имеет смысл, если ошибка допущена в последнем номере документа, который пока не передан покупателю. Если же ошибка касается позднего номера, исправлять ее необязательно. Никаких наказаний продавец за данное нарушение не несет.

ВНИМАНИЕ! В статье 120 НК РФ указано, что отсутствие счетов-фактур по выполненным операциям влечет за собой штраф. Эти наказания не касаются неправильных номеров. Однако правильная нумерация важна в любом случае. На это обращается внимание при проверках.

Как отражается неправильная нумерация на покупателе?

В большинстве случаев неправильная нумерация не оказывает никакого влияния на покупателя. Ошибки не мешают:

- идентификации сторон договора;

- названию ТРУ, их стоимости;

- ставке и совокупности НДС.

То есть покупатель не получит отказ в вычете, о чем говорится в пункте 2 статьи 169 НК РФ. Если контролер предъявит свои претензии, их можно оспорить, о чем свидетельствует судебная практика. Исходя из судебных решений, можно сделать вывод о том, что даже полное отсутствие нумерации не может являться основанием для вычета НДС.

Автонумерация документов

По умолчанию в системе используется сквозной порядок нумерации:

- Договор — %ny%, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001;

- Счет — %ny%, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001;

- Товарная накладная — %ey%, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Акт — %ey%, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Счет-фактура — %ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001;

- Авансовый Счет-фактура — А%ey%, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: А000001, А002340, А1000001;

- Платежное поручение — %nyi% (мин. длина 1 цифра), порядковый номер за год, примеры: 1, 2340, 1000001.

Нумерация счетов разных контрагентов и напоминание о сроках действия договора

Здравствуйте, очень хотелось бы иметь возможность различной нумерации счетов для разных контрагентов / договоров.

К примеру, у меня 10 контрагентов, 10 договоров с ними и в рамках этих договоров должны быть счета с нумерацией по порядку, чтоб у каждого из них была своя нумерация в рамках договора.

Сейчас вижу, что нумерация счетов сквозная для всех, мне для работы просто необходимо чтоб у каждого контрагента была своя нумерация счетов.

Руками, конечно, можно менять номера счетов на произвольные, но это не удобно на постоянной основе, да и вполне возможны ошибки, особенно с авто выставлением.

Было бы идеально иметь возможность привязывать нумерацию как к контрагенту, так и к конкретному договору, на случай если с одним контрагентом заключено несколько договоров, и по каждому из них идут отдельные счета, с отдельной нумерацией.

https://www.youtube.com/watch?v=km6VgGrxIBg

Сюда же можно добавить функционал напоминающий о том, что действие договора подходит к концу (например, галочка, поставив которую можно будет ввести дату окончания срока действия договора, для перезаключаемых договоров имеющих сроки действия).

В идеале чтоб получилось что-то подобное:

- Контрагент 1 (количество действующих договоров 2):

Видео:Счет фактура, УПД, транспортная накладная, товарная накладная, акт и договор | Краткий обзорСкачать

Работа с хронологическим порядком в 1С

Новым документам в журналах 1С автоматически присваивается следующий номер. Что делать если сбилась нумерация документов в 1С, как восстановить хронологический порядок, каковы причины такого сбоя — рассматриваем по порядку.

Восстановление хронологического порядка нумерации документов.

Документы, журналы и нумератор

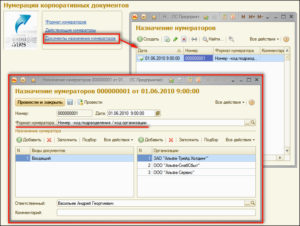

Любой документ (document, англ.) системы в 1С полностью характеризуется тремя его составляющими — номером, датой и временем. Нумерация документов в 1С настроена так, что новый его номер предлагается автоматически, но может быть введён и вручную. При этом (и в том, и в другом случае) со стороны Нумератора контролируется его уникальность — с одним и тем же создание будет запрещено.

Журналы документов

Документация определённого вида собирается в отдельные журналы (и каждому из них Нумератором присваивается свой уникальный номер):

Нумератор

Так же как документы и журналы, Нумератор относится к прикладным объектам. Его использование призвано для того, чтобы сквозным образом нумеровать документы в различных журналах в соответствии с их видами.

Исправление ошибок нумерации в 1С 7

Механизм Нумератора в семёрке настроен проще, чем в 1С 8. Исправиться в ней можно так.

Вручную

Для этого:

- Открыть журнал соответствующего вида документации;

- Отсортировать по нарастающей дате;

- Исправить вручную все неправильные номера начиная от первого (по времени) до последнего.

Новая нумерация

Ещё одним выходом будет создание новой нумерации. Для чего достаточно поменять начальный префикс.

Автоматически

Эта операция требует особой осторожности. Делается с помощью автообработки UCHOICE.ERT. Лежит она в папках ExtForms информационных баз. Можно подобную обработку попросить у друзей или у специалистов.

Исправления в восьмёрке

Документация в учёте разбивается на два вида:

- Входная — полученная от контрагентов (в ней важны номера, присвоенные встречной стороной). Некорректный её ввод порождает неправильное отражение реквизитов в справках аналитических расчётов. Например, в актах сверки;

- Исходящая — она создаётся самим пользователем (в ней нумерование должно выполняться сквозным образом во временном промежутке). Это важно, например, для реестров налоговых накладных.

Рассмотрим варианты исправления проблемы в разных случаях.

Входящая нумерация

Номера входной документации вбиваются вручную. Постоянное внимание работнику сохранять тяжело и, при отработке большого объёма данных, оператор обречён на промах. Для исправления номеров во входящих документах — их открывают, а в назначенном поле вводят правильный атрибут. Например, в доке «Поступление товаров»:

В «Поступление на счёт»:

Во входной счёт/фактуре:

Аналогично исправляются реквизиты в журнале «Поступление товаров/услуг», в прочей входящей корреспонденции.

Исходящий документооборот

Автоматически проставленный номер созданного документа видно после его записи или проведения. При попытке его исправить программа отобразит предупреждение об автонумерации.

При ручном его присвоении (вводе) срабатывает один нюанс работы Нумератора. Введённый последним номер система 1С всегда запоминает как новый для последующего отсчёта. Например, крайний номер, присвоенный автоматически, — был КА-000175.

А пользователь при ручном вводе присвоил следующему — ПО-000123. Следовательно, очередной автономер будет — ПО-000124. То есть произойдёт сбой существующего правила.

Очевидно, что ошибки нумерации в журналах возникают только по невнимательности пользователей (при ручной корректировке).

ВАЖНО. Ручное исправление исходящей нумерации не рекомендуется во избежание расстройства целостности учёта.

В третьей версии восьмёрки осуществлена возможность автоматического восстановления хронологического порядка входящих/исходящих документов сервисом «Экспресс-проверка». Для начала все галочки окна настроек по всем разделам учёта нужно снять:

«Плюсиком» открыть «Операции по кассе», галочками отметить «соблюдение нумерации документов». После раскрытия «плюсика» напротив «Ведение книги продаж» отметить галочкой соблюдение нумерации.

https://www.youtube.com/watch?v=uXBtblx28oY

Проверка выполняется по кнопке «Выполнить». В отчёте указывается:

- Контролируемый предмет;

- Полученный результат контроля;

При наличии ошибок — совет по устранению (перенумерация) и анализ появления будут доступны для обозрения в разделе Рекомендации. Также предоставляется детальный отчёт-список доков с ошибками:

Если обратиться к команде перенумерации, то система предупредит о возможном несовпадении номеров уже выданных документов с находящимися в базе. Кроме этого, доступен выбор документа для начала перенумерации и тип новых номеров:

После команды о перенумерации, система её выполняет. А по окончании выводится информационная табличка с отражённым списком исправленных документов, с перечнем новых и заменённых номеров. Появится доступ отправки на печать исправленной документации или её реестра. Так же восстанавливается нумерование выданных сч/фактур:

ВАЖНО. Принимая автоперенумерацию, существует риск отклонения между данными учёта с уже выданной первичкой. Такие случаи осложняют подачу деклараций налоговикам.

Чтобы избавиться в окне Экспресс-проверки от ошибки корректности нумерования, окошко перенумерации нужно закрыть и провести проверку учёта повторно.

Один из рассмотренных способов поможет вам в исправлении сбоя нумерации. Если же ни одним из способов вам не удалось настроить/изменить нумерование в нужном русле — обратитесь к специалистам в этой области.

Оставляйте свои комментарии.

Видео:Автоматическая нумерация объектов в 1ССкачать

Перенумерация документов в 1С 8.3 — как исправить нумерацию

Довольно часто в программе 1С встречаются ситуации, когда происходит нарушение нумерации документов. Изменить положение можно как штатными средствами, так и написав обработку. Стандартный функционал 1С 8.3 производить перенумерацию не всех документов (приходный/расходный кассовый ордер и счет-фактура).

Перед запуском перенумерации документов всегда делайте резервные копии ваших данных!

Исправление нумерации в 1С Бухгалтерия 3.0 штатной обработкой

Рассмотрим как исправить нумерацию в типовой конфигурации 1С 8.3 Бухгалтерия 3.0. В меню «Отчеты» выберите пункт «Экспресс–проверка».

В открывшейся форме выберите организацию и период. Далее нажмите «Выполнить проверку».

Программа выведет отчет с результатами проверки ведения учета. В данном примере мы перешли в группировку «Операции по кассе» и раскрыли пункт «Соблюдение нумерации ПКО». Надпись «Обнаружены ошибки» в колонке справа свидетельствует в 1С 8.3 о том, что в приходных кассовых документах нарушена последовательность нумерации документов.

Программа рекомендует нам совершить автоматическую перенумерацию документов, что мы собственно и сделаем, нажав по одноименной гиперссылке в отчете. Данная операция доступна только с полными правами.

Некоторое время 1С 8.3 будет анализировать данные. Обычно это происходит не долго, но все зависит от количества документов.

Далее программа выведет окно с теми документами, перенумерацию которых необходимо произвести. Начальный номер подставляется по умолчанию, но его можно изменить. В левой колонке табличной части отображаются текущие номера документов, а в правой – те, которые будут присвоены после выполнения перенумерации.

В принципе, нас все устраивает, и мы оставим настройки по умолчанию. Далее нажмем на кнопку «Продолжить».

В нашем случае обработка документов была произведена довольно быстро. В результате программа вывела окно с информацией об измененных данных.

Создание обработки для перенумерации (для программистов)

Данный способ используется в том случае, когда у вас сбилась нумерация в других документах и штатными средствами ее исправить нельзя. Вы можете написать обработку самостоятельно, либо заказать ее у специалиста. Скачать обработку можно по ссылке (только для ознакомления).

Рассмотрим самый простой пример алгоритма перенумерации документа. В качестве документа будем использовать требование – накладную.

https://www.youtube.com/watch?v=sDJTV1mtagQ

Для начала расположим на форме те же элементы, что были в штатном механизме перенумерации.

Команда «Выполнить» будет вызывать серверную процедуру.

Сначала необходимо получить все требования накладные за указанный период по организации.

ЗапросТН = Новый Запрос; ЗапросТН.Текст = «ВЫБРАТЬ | ТребованиеНакладная.Ссылка, | ТребованиеНакладная.Организация.Префикс КАК Прф |ИЗ | Документ.ТребованиеНакладная КАК ТребованиеНакладная |ГДЕ | ТребованиеНакладная.Организация = &Орг | И ТребованиеНакладная.

Дата МЕЖДУ &НачалоПериода И &КонецПериода»; ЗапросТН.УстановитьПараметр(«НачалоПериода», НачалоДня(Объект.НачалоПериода)); ЗапросТН.УстановитьПараметр(«КонецПериода», КонецДня(Объект.КонецПериода)); ЗапросТН.УстановитьПараметр(«Орг», Объект.Организация); РезультатЗапроса = ЗапросТН.

Выполнить(); ВыборкаТН = РезультатЗапроса.Выбрать();

Далее в цикле перебирается каждая накладная и у нее меняется номер. Он зависит от установленного префикса в организации и начального номера, указанного на форме обработки.

Режим записи (запись или проведение) зависит от того, был ли изначально проведен документ.

ННомер = Объект.НачальныйНомер; Пока ВыборкаТН.Следующий() Цикл ПРФ = ВыборкаТН. ПРФ; ДокументОбъект = ВыборкаТН.Ссылка.ПолучитьОбъект(); ДокументОбъект.Номер = ПРФ + Прав(«000000000000000000» + ННомер, 11 — СтрДлина(ПРФ)); ННомер = ННомер + 1; Попытка Если ДокументОбъект.Проведен Тогда ДокументОбъект.Записать(РежимЗаписиДокумента.

Проведение); Иначе ДокументОбъект.Записать(РежимЗаписиДокумента.Запись); КонецЕсли; Исключение Сообщить(ОписаниеОшибки()); КонецПопытки КонецЦикла;

Изначально у нас было два документа «Требование – накладная». Как мы видим на рисунке, номера указаны не правильно. Чем раньше создан документ, тем меньше у него должен быть номер.

В результате запуска описанного выше алгоритма номера восстановили правильную последовательность. Первый документ остался проведенным, а второй просто записанным.

В этой статье рассмотрен самый простой алгоритм написания обработки. При необходимости вы можете расширить его функционал.

Видео:Как сделать в экселе нумерацию по порядкуСкачать

Нумерация счетов-фактур не по порядку в 2021 году

> бухучет > Нумерация счетов-фактур не по порядку в 2021 году

Какое значение имеет нумерация счетов-фактур не по порядку? Будет ли какое-либо взыскание при нарушении нумерации счетов-фактур? На эти вопросы будут представлены ответы в данной статье.

Кто и когда должен оформлять счёт-фактуру?

При реализации товаров, услуг, работ и т.д. необходимо оформление первичной документации.

Так, согласно п. 3 ст. 168 НК РФ счета-фактуры выставляются при определённых условиях:

| Условия выставления счёта-фактуры | Срок выставления счёта-фактуры |

| Не позднее пяти календарных дней, считая со дня:

|

Для чего нужен счёт-фактура?

В соответствии со ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

https://www.youtube.com/watch?v=g7PiVjNdBnE

Иначе говоря, принять НДС к вычету можно лишь на основании счёт-фактуры. Ни счёт, ни товарная накладная, ни кассовый чек, ни иные документы не служат основанием для оформления налогового вычета.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно п. 5 ст. 168 НК РФ при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп “Без налога (НДС)”.

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

Читайте так же ⇒ ”Счет-фактура на аванс: когда выписывается в 2021 году”

Какие виды счетов-фактур бывают?

Согласно ст. 169 НК РФ счета-фактуры бывают следующих видов:

| Вид счета-фактуры | Когда выдаётся | Нормативный акт |

| Счёт-фактура | при реализации товаров (работ, услуг), передаче имущественных прав | п. 5 ст. 169 НК РФ |

| Корректировочный счёт-фактура | при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, | п. 1 ст. 169 НК РФ |

| Счёт-фактура при предоплате (авансовый) | при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав | п. 5.1 ст. 169 НК РФ |

Читайте так же ⇒ ”Как и когда оформляется счет-фактура без НДС – образец в 2021”

Как нумеровать счета-фактуры?

В соответствии со ст. 169 НК РФ в счёте-фактуре должны быть указаны порядковый номер и дата составления счета-фактуры.

Согласно Постановлению Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» в строке 1 указывается порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную.

https://www.youtube.com/watch?v=j_p_c7DCGw8

Указание номеров счетов-фактур зависит от ситуации, когда счёт-фактура оформляется:

| Условия оформления счёта-фактуры | Указание номера |

| Ссчёт-фактуру составляет комитент (принципал) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). | Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур. |

| Организация реализует товары (работы, услуги), имущественные права через обособленные подразделения | Порядковый номер счета-фактуры через разделительный знак “/” (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения |

| Реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость | Порядковый номер счета-фактуры через разделительный знак “/” (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом |

| Реализация комиссионером (агентом) двум и более покупателям товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комитентом (принципалом) комиссионеру (агенту), комитент (принципал) вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату | Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур. |

| Приобретение комиссионером (агентом) у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комиссионером (агентом) комитенту (принципалу), комиссионер (агент) вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. | Порядковый номер счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур. |

| Приобретение экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, у одного и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом экспедитором, застройщиком или заказчиком, выполняющим функции застройщика | Указываются номер и дата составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур |

В строке 1а – порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

Читайте так же ⇒ ”Может ли ИП работать с НДС”

Что делать, если нумерация счетов-фактур не по порядку?

В нумерации счетов-фактур встречаются ошибки:

- пропустили номер документа;

- нарушили хронологический порядок;

- повторили номер документа.

При позднем обнаружении ошибки исправление её не представляется возможным, т.к. возникает необходимость изменения номеров тех счетов-фактур, которые отправлены покупателям в более поздние сроки.

Согласно п. 3 ст. 120 НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается:

- отсутствие первичных документов;

- отсутствие счетов-фактур;

- отсутствие регистров бухгалтерского учета;

- отсутствие налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

О нарушениях в нумерации счетов-фактур речи не идёт, в связи с чем не стоит опасаться наложения взысканий со стороны налоговых органов.

Таким образом, если ошибка допущена и обнаружена в позднее время, то исправлять её нет необходимости.

Вопросы и ответы

- Мы узнали, что полученная нами счёт-фактура имеет неверный номер. Как это отразится на наших действиях с НДС?

Ответ: Допущенная ошибка в нумерации счетов-фактур никак не может препятствовать работе с НДС, т.к. для оформления налогового вычета необходима идентификация продавца, покупателя, товаров, стоимости, размера ставки НДС, суммы НДС.

- Где можно узнать какой номер указывать в счете-фактуре при оформлении его структурным подразделением?

Ответ: Порядковый номер счета-фактуры через разделительный знак “/” (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения

https://www.youtube.com/watch?v=KCF6ELAbQH8

Оцените качество статьи. Мы хотим стать лучше для вас:

бухучет, для ИП, налоговый учет, отчетность

🌟 Видео

Почему в 1С не совпадают номера документов по реализации и счетов-фактур по нимСкачать

Правильная НУМЕРАЦИЯ документов: СЧЕТОВ, СЧет-Фактур, ТОВарных НАКЛадных в течении годаСкачать

Нумерация счетов-фактур в 1С 8.3 БухгалтерияСкачать

Нумерация счетов, актов, накладныхСкачать

Проведение документов с возрастанием номераСкачать

Excel. Урок 73. Автоматическая нумерация строк, документов и прСкачать

По-месячная нумерация документов в 1ССкачать

Ошибки в нумерации счетов-фактур в 1С: Бухгалтерии - фрагмент вебинараСкачать

Автоматическая нумерация разделов и пунктов договоров в WordСкачать

Занятие №5 - 1С:Разработка - Документы, журналы документов и нумераторыСкачать

Как создать свою нумерацию счетов-фактур в 1С 8.3Скачать

Как правильно прошить и опечатать документСкачать

Пятиминутка. Автоматическая нумерация страниц в InDesignСкачать

Нумерация справочников и документов в контексте префиксовСкачать

Автоматическая нумерация договоров в 1С:Бухгалтерии 3.0Скачать

Комплект документов на оплату в 1С. Проведение, корректировка. Часть 2Скачать