Признание доходов и расходов при УСН — важнейшая составляющая процесса формирования налоговой базы при расчете упрощенного налога. Актуально это для тех упрощенщиков, которые выбрали соответствующую базу. Здесь установлены строгие правила. А перечень принимаемых к учету затрат ограничен законодательно.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

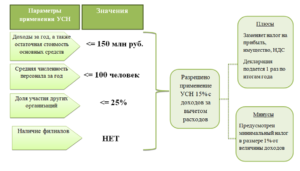

Порядку применения УСН посвящена глава 26.3 НК РФ. Чтобы получить право на ее применение, необходимо соблюдение следующих условий:

- годовая выручка — не более 150 млн руб.;

- остаточная стоимость основных средств — не более 150 млн руб.;

- численность сотрудников — не более 100 человек;

- доля участия в других организациях не должна превышать 25%;

- отсутствие филиалов.

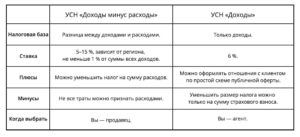

Система предполагает возможность выбора их двух баз налогообложения:

- доходы;

- доходы минус расходы.

Налогоплательщик вправе выбрать одну из них. От выбора зависит признание доходов при УСН, порядок признания затрат, а также применяемые ставки налога.

- Упрощенная система налогообложения «доходы – расходы»

- Правила признания доходов

- Правила признания расходов

- Какие расходы нельзя признать

- Упрощенная система налогообложения (УСН, УСНО, упрощенка)

- Что такое УСН

- Кто имеет право применять УСН в 2021 году

- Переходный период и новые ставки

- Виды УСН (объект налогообложения)

- Виды деятельности, подпадающие под УСН

- Переход на УСН в 2021 году

- Расчет налога по УСН в 2021-2021 годах

- Сроки уплаты налога УСН в 2021 году

- Минимальный налог (убыток при УСН)

- Налоговый учет и отчетность ИП и ООО на УСН в 2021 году

- Совмещение УСН с иными налоговыми режимами

- Раздельный учёт

- Утрата на право применение УСН

- Переход на другой налоговый режим

- Снятие с учёта УСН

- Частные вопросы по применению УСН

- Консультационные услуги при УСН доходы минус расходы

- Консультационные расходы при усн доходы минус расходы

- Информационно‑консультационные услуги: как учитывать на УСН?

- Услуги на практике

- Как учитывать?

- Учет расходов на УСН «Доходы минус расходы» | Какие расходы можно учесть в УСН 15% — Эльба

- Обоснованность расхода

- Соответствие расхода списку из Налогового кодекса

- Расход оплачен и подтверждён документами

- Расходы на товары для перепродажи

- Расходы на основные средства списывайте поквартально

- Расходы на рекламу

Упрощенная система налогообложения «доходы – расходы»

При формировании облагаемой базы «доходы – расходы» применяется ставка 15%. Ее могут понизить региональные власти в пределах от 5 до 15%. Или установить дифференцированную ставку для различных категорий налогоплательщиков. Например, в Санкт-Петербурге для всех налогоплательщиков, применяющих УСН «доходы – расходы», налоговая ставка составляет 7%.

Расчет налога к уплате производится следующим образом:

Особенностью применения этого типа упрощенной системы налогообложения является необходимость уплаты минимального налога. Составляет он 1% от полученных поступлений. Уплатить его необходимо, даже если компанией по результатам деятельности получен убыток.

Правила признания доходов

Момент признания доходов при УСН «доходы» не отличается от порядка их признания при УСН «доходы – расходы». Порядок признания доходов при УСН прописан в п. 1 ст. 346.17 НК РФ. Для упрощенной системы налогообложения применяется кассовый метод.

Дата признания доходов при УСН «доходы – расходы» — это день получения денег на банковский счет или в кассу. Если погашение задолженности или иная материальная выгода получены в виде иного имущества, работ, услуг или имущественных прав, то принят к учету он должен быть в момент их поступления.

Например, при погашении задолженности покупателя за товар взаимозачетом поступление средств должно быть учтено на дату проведения зачета встречных требований.

Правила признания расходов

Затраты при упрощенной системе налогообложения признаются в соответствии с закрытым перечнем, установленным п. 1 ст. 346.16 НК РФ.

Для большинства затрат момент признания расходов при УСН признается как дата фактической оплаты. Но есть и исключения из этого правила.

| Материальные | Приобретение производственных материалов, сырья, комплектующих. | При постоплате — на дату оплаты.При предоплате — когда предоплаченные товары поступят. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Товары для перепродажи | Покупные товары, которые предназначены для последующей реализации и не будут использоваться в производственной или хозяйственной деятельности. | По мере реализации покупных товаров. Применять необходимо один из методов оценки:

| Пп. 2 п. 2 ст. 346.17 НК РФ. |

| Заработная плата | Оплата труда исходя из оклада, тарифной ставки, премии, надбавки и др. | День выплаты зарплаты. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| НДФЛ | Удержанный у сотрудников (и иных физлиц) подоходный налог. | Дата перечисления. | Пп. 3 п. 2 ст. 346.17 НК РФ. |

| Страховые взносы | Исчисленные с начисленной оплаты труда взносы на соцстрахование. | Дата перечисления. | Пп. 3 п. 2 ст. 346.17 НК РФ. |

| Услуги третьих лиц | Аренда, коммунальные платежи, информационные, консультационные и юридические услуги, услуги по сертификации, ремонту, почтовые и др. | При постоплате — на дату оплаты.При предоплате — когда предоплаченные услуги будут оказаны. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Проценты за пользование заемными средствами | Начисленные банком или иным займодавцем проценты по договорам кредита (займа). | Дата перечисления задолженности по процентам. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Командировочные | Затраты на проезд и проживание сотрудников в служебных поездках. | Дата перечисления. | П. 2 ст. 346.17 НК РФ. |

| Реклама | Реклама в СМИ, наружная реклама (баннеры, витрины), участие в выставках, печатная рекламная продукция (брошюры, каталоги, листовки). | Дата перечисления.Если затраты на рекламу относятся к нормируемым (стоимость призов, организация стимулирующих лотерей, размещение информации в каталогах третьих лиц и др. (п. 4 ст. 264 НК РФ)), то они учитываются в пределах 1% от оплаченной выручки. | П. 2 ст. 346.17.Абз. 2 п. 2 ст. 346.16.П. 4 ст. 264 НК РФ. |

| Поступление основных средств и НМА | Затраты на приобретение, изготовление, сооружение основных средств и НМА.Аналогично учитываются затраты на модернизацию, дооборудование или реконструкцию ОС. | Полностью в год оплаты и ввода в эксплуатацию. В течение года затраты списываются равными частями на конец каждого квартала. | Пп. 4 п. 2 ст. 346.17 НК РФ. |

Какие расходы нельзя признать

Несмотря на то, что перечень принимаемых затрат, поименованный в ст. 346.16, включает все основные издержки, которые возникают при ведении предпринимательской деятельности, некоторые платежи принять к учету будет нельзя:

- представительские расходы, которые имеет право принимать к учету налогоплательщик на ОСН, упрощенщик учесть не сможет;

- суммы авансов, перечисленных поставщикам за товары, работы и услуги, которые будут получены в будущем. Эти платежи можно будет учесть только после поступления товаров, работ и услуг;

- НДС, который плательщик УСН выделил в счетах-фактурах, выставленных покупателям, и уплатил в бюджет;

- сам упрощенный налог.

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

Бесплатная консультация по налогам

Кто имеет право применять УСН в 2021 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2021 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн.

руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2021 году).

Начиная с 1 января 2021 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2021 года. Согласно п. 4 ст. 4 закона от 03.07.2021 № 243-ФЗ, на 2021 год устанавливается коэффициент-дефлятор, равный 1.

Переходный период и новые ставки

Сейчас обсуждается введение переходного периода для тех налогоплательщиков на УСН, кто незначительно превысит указанные лимиты. Для них будут действовать повышенные ставки налога. Если доход с начала года укладывается в диапазон 150 — 200 млн.

рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется. При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн.

рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено.

https://www.youtube.com/watch?v=OfQbITY-inE

Повышенная ставка налога будет применяться не только в текущем году, но и в следующем. Если по его окончании доход опустится ниже 150 млн. рублей, а количество сотрудников — 100 человек, вернется право на обычные ставки УСН.

Обратите внимание! Переходный период еще не введен — законопроект находится на стадии обсуждения и готовится к рассмотрению в Кабинете министров РФ.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.). С 2021 года введено исключение — на УСН разрешено заниматься производством подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12 НК РФ.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2021 год).

Примечание: с 2021 года запрет на применение УСН организациями, имеющими представительства, снят.

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2021 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Если вы хотите перейти на УСН с 2021 года, подать уведомление нужно до 31 декабря 2021. Если не успеть, то придется ждать еще год.

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

https://www.youtube.com/watch?v=ar71CvcEjh4

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Расчет налога по УСН в 2021-2021 годах

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2021 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа — до 25 апреля, 25 июля и 25 октября. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2021 г. с учетом переноса из-за выходных дней:

| Календарный год 2021 | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| 1 квартал | до 27 апреля 2021 года |

| Полугодие | до 27 июля 2021 года |

| 9 месяцев | до 26 октября 2021 года |

| Календарный год 2021 | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года |

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Также, при расчете налога по УСН, можно будет учесть не только убыток прошлого периода, но и сумму минимального налога, уплаченного в прошлом году. Рассмотрим на примере, как правильно учесть убыток прошлых лет.

2021 год

Доходы — 2 650 000 рублей.

Расходы — 3 200 000 рублей.

Убыток — 550 000 рублей.

Минимальный платеж по итогам года — 26 500 рублей (2 650 000 х 1%).

2021 год

Доходы — 4 800 000 рублей.

Расходы — 3 100 000 рублей.

Налоговая база по итогам 2021 года может быть уменьшена на сумму минимального налога, уплаченного за 2021 год и убытка, полученного в этом периоде. Таким образом, база по единому налогу составит 1 123 500 рублей (4 800 000 — 3 100 000 — 26 500 — 550 000). Налог, который нужно будет заплатить за 2021 год, будет равен 168 525 рублей (1 123 500 х 15%).

Налоговый учет и отчетность ИП и ООО на УСН в 2021 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2021 году:

| 2021 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| 2021 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 1 апреля 2021 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

https://www.youtube.com/watch?v=CgqsMJtBQ3s

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2021 года начался переход на онлайн-кассы. В 2021 году их обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей. ИП из сферы оказания услуг без работников получили право на отсрочку по установке ККТ до июля 2021 года.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Обратите внимание! Если будет утвержден переходный период по УСН, эти правила будут изменены. Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 150 млн. рублей или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению УСН

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.

Консультационные услуги при УСН доходы минус расходы

НК РФ). Так, расходами признаются экономически обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При этом экономическую оправданность затрат, а также их соответствие иным требованиям п.

1 ст. 252 НК РФ определяет сама организация (смотрите определения КС РФ от 04. 06. 2007 N 320-О-П и N 366-О-П, постановление Пленума ВАС РФ от 12. 10. 2006 N 53).

Расходы на участие в семинаре организации, применяющие УСН с объектом налогообложения доходы, уменьшенные на величину расходов, могут учесть при определении налогооблагаемой базы как расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, при соблюдении условий, перечисленных в п. 3 ст. 264 НК РФ (пп. 33 п. 1 ст. 346. 16 НК РФ).

Однако в этом споре можно опираться на ст. 7 закона «Об аудиторской деятельности от 30. 12. 2008 № 307-ФЗ, в которой говорится, что аудит — это не только независимая проверка отчетности клиента, но и ряд других услуг (постановка и автоматизация бухучета, консультирование в области налогового и управленческого учета и др. ).

То есть консультационный семинар аудиторской фирмы можно переквалифицировать в траты на аудиторские услуги, а их включить в расходы при УСН на полном основании (письмо Минфина РФ от 04. 08. 2005 № 03-11-04/2/37).

Для начала обратимся к статье 148 Налогового кодекса — эта норма не дает четкого определения, тем не менее, разделяет консультационные услуги с юридическими, бухгалтерскими, аудиторскими, инжиниринговыми, маркетинговыми услугами, услугами по обработке информации, а также при проведении научно-исследовательских и опытно-конструкторских работ.

https://www.youtube.com/watch?v=IpNft-l1vBc

Таким образом, можно предположить, что с позиции главы 21 «НДС Налогового кодекса это совершенно разные услуги. Расходы на консультационные услуги усн В целях главы 26.

2 Кодекса оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

При этом расходы учитываются в составе расходов с учетом следующих особенностей: расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров.

Таким образом, если налогоплательщик приобрел товары для последующей реализации, то расходы, связанные с приобретением указанных товаров, должны учитываться в составе расходов по мере реализации этих товаров при условии их фактической оплаты продавцу.

Консультационные расходы при усн доходы минус расходы Важно При этом не относятся к расходам по оплате консультационных и юридических услуг затраты индивидуального предпринимателя по уплате услуг его уполномоченного представителя, а также услуг, связанных с выполнением возложенных законодательством Российской Федерации на индивидуального предпринимателя обязанностей.

Опять мы видим, что консультационные услуги и юридические услуги разведены. 1 ст. 252 НК РФ определяет сама организация (смотрите определения КС РФ от 04. 06. 2007 N 320-О-П и N 366-О-П, постановление Пленума ВАС РФ от 12. 10. 2006 N 53).

Расходы на участие в семинаре организации, применяющие УСН с объектом налогообложения доходы, уменьшенные на величину расходов, могут учесть при определении налогооблагаемой базы как расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, при соблюдении условий, перечисленных в п. 3 ст.

«Затраты на информационно-консультационные услуги не принимаются для налогообложения при УСН. Мы — издательство бухгалтерских журналов (УСН — 15%). Нам оказывают услуги сторонние организации (физ. и юр.

лица) по подготовке материалов и статей по бухгалтерскому и налоговому учету для последующей обработки и публикации в наших журналах.

Не попадают ли эти услуги (авторские договоры не рассматриваем) под статус информационно-консультационных?

Можем ли мы их принять к учету при расчете единого налога?». Предлагаю автору вопроса рассмотреть свои расходы с указанной выше точки зрения. Тогда, такие расходы можно квалифицировать как производственные и, например, отнести их к материальным расходам с позиции включения при УСН. В силу того, что ст.

Конечно, такая позиция не бесспорна и, возможно, придется отстаивать ее в суде. Все дело в «цене вопроса». Далее обратимся к Приказу Минфина России № 86н, МНС РФ № БГ-3-04/430 от 13. 08. 2002 (с изм. от 17. 05. 2012) «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей». Данный документ не имеет никого отношения к УСН.

Однако, некоторые определения в нем приведены.

Так, с позиции Минфина России, в состав прочих расходов включены расходы на оплату консультационных и юридических услуг, оказываемых по договорам возмездного оказания услуг, в которых содержится перечень определенных действий или указана определенная деятельность, которую обязан осуществить исполнитель по заданию индивидуального предпринимателя (заказчик), с последующим предоставлением заказчику результатов действий (деятельности) исполнителя (например, письменные консультации, разъяснения, проекты договоров, заявлений и других документов).

Для начала обратимся к статье 148 Налогового кодекса — эта норма не дает четкого определения, тем не менее, разделяет консультационные услуги с юридическими, бухгалтерскими, аудиторскими, инжиниринговыми, маркетинговыми услугами, услугами по обработке информации, а также при проведении научно-исследовательских и опытно-конструкторских работ.

Таким образом, можно предположить, что с позиции главы 21 «НДС Налогового кодекса это совершенно разные услуги. Обратимся также к другим документам. Например, в договоре о Евразийском экономическом союзе (подписан в Астане 29. 05. 2014).

В этом документе сказано, в частности, что консультационными услугами признаются услуги по предоставлению разъяснений, рекомендаций и иных форм консультаций, включая определение и (или) оценку проблем и (или) возможностей лица, по управленческим, экономическим, финансовым (в том числе налоговым и бухгалтерским) вопросам, а также по вопросам планирования, организации и осуществления предпринимательской деятельности, управления персоналом.

Следовательно, если в организации, применяющей УСН, имеются подобного рода затраты, то включать их в расходы, скорее всего, будет нерационально в силу того, что все виды консультаций, перечисленных в этом определении не включены в ст. 346. 16 НК РФ.

При этом не относятся к расходам по оплате консультационных и юридических услуг затраты индивидуального предпринимателя по уплате услуг его уполномоченного представителя, а также услуг, связанных с выполнением возложенных законодательством Российской Федерации на индивидуального предпринимателя обязанностей.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Опять мы видим, что консультационные услуги и юридические услуги разведены. Поэтому…

Первое, на что обращаем внимание — статья 346.16 НК РФ не предусматривает таких расходов. Значит, если организация осуществила такие затраты, то она не вправе отнести их в состав расходов. Однако есть важное замечание — эти расходы можно квалифицировать по другим основаниям для включения в состав расходов при УСН.

Предлагаю автору вопроса рассмотреть свои расходы с указанной выше точки зрения. Тогда, такие расходы можно квалифицировать как производственные и, например, отнести их к материальным расходам с позиции включения при УСН. В силу того, что ст.

254 НК РФ не приводит закрытый перечень материальных расходов, то, прописав их в своей учетной политике для целей налогообложения, можно будет отнести их на расходы.Конечно, такая позиция не бесспорна и, возможно, придется отстаивать ее в суде. Все дело в «цене вопроса».

Обратимся также к другим документам.

Универсального понятия информационно-консультационных услуг, закрепленного на законодательном уровне, нет. Посмотрим, как в разных нормативных документах трактуются такие определения.

Для начала обратимся к статье 148 Налогового кодекса — эта норма не дает четкого определения, тем не менее, разделяет консультационные услуги с юридическими, бухгалтерскими, аудиторскими, инжиниринговыми, маркетинговыми услугами, услугами по обработке информации, а также при проведении научно-исследовательских и опытно-конструкторских работ. Таким образом, можно предположить, что с позиции главы 21 «НДС» Налогового кодекса это совершенно разные услуги.

В то же время, статья 148 Налогового кодекса определяет услуги по обработке информации — услуги по осуществлению сбора и обобщению, систематизации информационных массивов и предоставлению в распоряжение пользователя результатов обработки этой информации.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Консультационные расходы при усн доходы минус расходы

Информационно‑консультационные услуги: как учитывать на УСН?

Этот вопрос задала одна из участниц вебинара по теме УСН, проведенного в Контур.Школе. Лектор Горбова Наталья Сергеевна так увлеклась ответом, что получилась целая статья! Мы решили поделиться ответом с вами.

Универсального понятия информационно-консультационных услуг, закрепленного на законодательном уровне, нет. Посмотрим, как в разных нормативных документах трактуются такие определения.

Для начала обратимся к статье 148 Налогового кодекса — эта норма не дает четкого определения, тем не менее, разделяет консультационные услуги с юридическими, бухгалтерскими, аудиторскими, инжиниринговыми, маркетинговыми услугами, услугами по обработке информации, а также при проведении научно-исследовательских и опытно-конструкторских работ. Таким образом, можно предположить, что с позиции главы 21 «НДС» Налогового кодекса это совершенно разные услуги.

В то же время, статья 148 Налогового кодекса определяет услуги по обработке информации — услуги по осуществлению сбора и обобщению, систематизации информационных массивов и предоставлению в распоряжение пользователя результатов обработки этой информации.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Услуги на практике

Одна из участниц вебинара «Учет на УСН в 2014 году: изменения, актуальные вопросы налогового учета» Школы СКБ Контур задала следующий вопрос (посмотреть запись вебинара):

«Затраты на информационно-консультационные услуги не принимаются для налогообложения при УСН. Мы — издательство бухгалтерских журналов (УСН — 15%). Нам оказывают услуги сторонние организации (физ. и юр.

лица) по подготовке материалов и статей по бухгалтерскому и налоговому учету для последующей обработки и публикации в наших журналах.

Не попадают ли эти услуги (авторские договоры не рассматриваем) под статус информационно-консультационных? Можем ли мы их принять к учету при расчете единого налога?».

Первое, на что обращаем внимание — статья 346.16 НК РФ не предусматривает таких расходов. Значит, если организация осуществила такие затраты, то она не вправе отнести их в состав расходов. Однако есть важное замечание — эти расходы можно квалифицировать по другим основаниям для включения в состав расходов при УСН.

https://www.youtube.com/watch?v=a7ZT4IRgu6M

Предлагаю автору вопроса рассмотреть свои расходы с указанной выше точки зрения. Тогда, такие расходы можно квалифицировать как производственные и, например, отнести их к материальным расходам с позиции включения при УСН. В силу того, что ст.

254 НК РФ не приводит закрытый перечень материальных расходов, то, прописав их в своей учетной политике для целей налогообложения, можно будет отнести их на расходы. Конечно, такая позиция не бесспорна и, возможно, придется отстаивать ее в суде.

Все дело в «цене вопроса».

Обратимся также к другим документам. Например, в договоре о Евразийском экономическом союзе (подписан в Астане 29.05.2014).

В этом документе сказано, в частности, что консультационными услугами признаются услуги по предоставлению разъяснений, рекомендаций и иных форм консультаций, включая определение и (или) оценку проблем и (или) возможностей лица, по управленческим, экономическим, финансовым (в том числе налоговым и бухгалтерским) вопросам, а также по вопросам планирования, организации и осуществления предпринимательской деятельности, управления персоналом. Следовательно, если в организации, применяющей УСН, имеются подобного рода затраты, то включать их в расходы, скорее всего, будет нерационально в силу того, что все виды консультаций, перечисленных в этом определении не включены в ст. 346.16 НК РФ.

Как учитывать?

Далее обратимся к Приказу Минфина России № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 17.05.2012) «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей». Данный документ не имеет никого отношения к УСН.

Однако, некоторые определения в нем приведены.

Так, с позиции Минфина России, в состав прочих расходов включены расходы на оплату консультационных и юридических услуг, оказываемых по договорам возмездного оказания услуг, в которых содержится перечень определенных действий или указана определенная деятельность, которую обязан осуществить исполнитель по заданию индивидуального предпринимателя (заказчик), с последующим предоставлением заказчику результатов действий (деятельности) исполнителя (например, письменные консультации, разъяснения, проекты договоров, заявлений и других документов).

При этом не относятся к расходам по оплате консультационных и юридических услуг затраты индивидуального предпринимателя по уплате услуг его уполномоченного представителя, а также услуг, связанных с выполнением возложенных законодательством Российской Федерации на индивидуального предпринимателя обязанностей. Опять мы видим, что консультационные услуги и юридические услуги разведены. Поэтому…

Необходимо четко понимать состав действий организации прежде чем говорить о включении (или нет) тех или иных затрат в расходы и, самое главное — на квалификацию расходов. От этого будут зависеть и основания для включения в расходы»

Анализируя нормы этого Приказа, ряд авторов приводит определение информационных услуг.

В частности, это — приобретение специальной литературы, периодических изданий по вопросам, связанным с профессиональной деятельностью индивидуального предпринимателя, необходимых для осуществления деятельности, а также информационных систем при наличии подтверждающих документов об их использовании. Часть из этих расходов прямо предусмотрены в ст. 346.16 НК РФ и, при наличии оснований, включаются в расходы при УСН.

Ряд авторов, проводя экономический анализ, приводят определения и информационных услуг, и консультационных услуг.

| …особый вид услуг по предоставлению информации в различных формах. Консультирование может осуществляться в письменной (ответы на вопросы) или в устной (консультационные семинары) форме. Причем информация, полученная в процессе консультирования, может касаться любой из сфер деятельности организации | …действия субъектов (собственников и владельцев) по сбору, обобщению, систематизации информации и предоставлению результатов ее обработки в распоряжение пользователя (т.е. обеспечение пользователей информационными продуктами). Информационная продукция предоставляется пользователю в разной форме — на электронных носителях, на бумаге, сброшюрованной в сборники нормативных актов, официальных документов, в устной форме и т д. |

Как видите, универсального определения информационных и консультационных услуг нет. Кроме того, статья 346.16 НК РФ не разрешает относить на расходы такого рода услуги.

Однако, в ряде случаев, если такие затраты разбить по «элементам», то можно часть таких затрат включить в расходы по УСН, но по другим основаниям или под другим «названием».

Безусловно, нельзя забывать в этой ситуации, что если налоговое законодательство четко не регламентирует порядок налогообложения и предоставляет возможность принимать решение, налогоплательщику необходимо отразить свою позицию в налоговой учетной политике.

https://www.youtube.com/watch?v=jj8A4IxFR74

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Учет расходов на УСН «Доходы минус расходы» | Какие расходы можно учесть в УСН 15% — Эльба

Если вы выбрали упрощённую систему налогообложения с объектом «Доходы минус расходы», то вы можете снизить сумму налога за счёт своих затрат. Для этого придётся внимательно относиться к каждому платежу, который вы хотите учесть в налоге УСН. Прежде чем признать расход при расчёте налога, проверьте все обязательные условия.

- Расход экономически обоснован и направлен на получение дохода.

- Соответствует списку расходов из ст. 346.16 НК.

- Вы полностью расплатились с поставщиком.

- Вы уже получили то, за что заплатили: товар отгружен, услуга оказана, работа выполнена.

- У вас есть документы, которые подтверждают расход.

- Чтобы списать расходы на товары, которые вы купили, чтобы потом перепродать — товары должны быть проданы.

Учитывайте расход в налоге УСН по последней из дат:

- дата оплаты поставщику,

- дата получения от поставщика товаров, работ или услуг,

- дата отгрузки товара конечному покупателю.

Обоснованность расхода

Расход должен быть оправдан с точки зрения ведения предпринимательской деятельности и направлен на получения дохода. К снижению налога могут приниматься только те расходы, которые целесообразны для ведения бизнеса.

Если, например, вы занимаетесь внедрением программного обеспечения, то вряд ли для вас будет целесообразно приобретение сварочного аппарата. Важно уметь убедительно объяснить, как именно помогают бизнесу те или иные затраты.

Соответствие расхода списку из Налогового кодекса

Учитывайте только расходы из списка в ст. 346.16 НК РФ. Если в нём нет вашего расхода, учитывать его в налоге УСН нельзя.

Важно: авансовые платежи по самому налогу УСН в расходах не учитывайте.

Расход оплачен и подтверждён документами

Расход подтверждают такие документы:

- кассовый чек,

- БСО,

- платёжное поручение,

- накладная,

- акт сдачи-приёмки,

- договор, квитанция и другие.

По документам должно быть понятно, за что и сколько вы заплатили. Также важно подтвердить получение товара, выполнение работы или оказание услуги. Если речь идёт о покупке материала в магазине, то достаточно кассового чека, если там указан товар, цена, организация-продавец и сумма.

Если речь идёт об услуге со стороны организации, то нужен платёжный документ — например, платёжное поручение, а также акт приёмки услуги. Последнее требование не прописано явно в Налоговом кодексе РФ, но следует из позиции Минфина — например, письмо от 12.12.2008 г.

№ 03-11-04/2/195, в котором указано, что уплаченные авансы не могут учитываться как расходы.

Если вы платите не деньгами, а, например, по бартеру или векселем, то такая оплата тоже должна быть подтверждена документом: актом взаимозачёта, актом приёмки-передачи векселя и т.д.

Таким образом, расходы учитываются на последнюю их дат:

- дата, когда вы получили товар, работу или услугу — посмотрите в акте или накладной.

- дата оплаты вами товара, работы или услуги.

Расходы на товары для перепродажи

Расходы на закупку товаров для перепродажи учитываются только после продажи товара вашему покупателю. Имеет значение не оплата клиентом товара, а его передача.

Пример:

- 20 марта вы закупили 20 подушек, по 1000 рублей каждая,

- 30 марта вы продали 4 подушки — в этот день учтите в расходах 4 000 рублей.

Сложность увеличивается, если один и тот же товар приобретается по разным ценам. В этом случае при продаже такого товара нужно знать, по какой цене он покупался, чтобы включить в расходы соответствующую сумму.

https://www.youtube.com/watch?v=iTdsEsAQKak

Расходы на товары для перепродажи учитываются в налоге УСН по последней из дат:

- дата, когда вы оплатили товары поставщику,

- дата передачи товара клиенту — дата накладной клиенту на продажу товара или дата отчёта о рознице.

Расходы на основные средства списывайте поквартально

Основные средства — это товары или имущество, которые используются в деятельности предприятия, а не для перепродажи. Срок их использования — больше года, стоимость — больше 100 000 рублей.

Расходы на покупку основных средств — это первоначальная стоимость имущества. Она определяется как сумма всех фактических затрат на покупку. Главное правило — стоимость основного средства списывайте в расходы равными долями в течение одного календарного года.

Можно начать списывать с того квартала, в котором основное средство введено в эксплуатацию. Расходы учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября, 31 декабря. Так, к концу года приобретённое имущество должно быть полностью списано.

Подробнее про учёт основных средств читайте в статье «Особый учёт основных средств в налоге УСН».

Расходы на рекламу

Рекламные расходы подразделяются на нормируемые, которые можно списать только в определённом размере, и ненормируемые, которые можно списывать полностью.

Без ограничений можно списывать только следующие рекламные расходы:

- на рекламные мероприятия через СМИ;

- световую и иную наружную рекламу, в том числе на изготовление рекламных стендов и щитов;

- на участие в выставках, ярмарках, на оформление витрин и выставок, на изготовление рекламных брошюр и каталогов, а также на уценку товаров, которые утратили своё качество на выставке.

Все прочие расходы на рекламу можно учесть в размере не больше 1% от выручки в том же периоде. Например, затраты на призы при проведении розыгрыша в первом квартале можно списать при расчёте налога не больше, чем на 1% от выручки за квартал.

Подробнее о рекламных расходах читайте в статье.

Всегда проверяйте правильность учёта расходов, от этого зависят показатели в декларации и сумма налога. Содержите в порядке все документы, подтверждающие расход, и обязательно сохраняйте их не менее 4 лет.

Статья актуальна на 29.01.2021