По общему правилу реализация подакцизных товаров на территории России облагается акцизом, если товары реализуют их производители.

- Что считается реализацией

- Когда начислять акциз

- Ставки акциза

- Глава 22 НК РФ. Акцизы

- Какие товары являются подакцизными

- Когда начисляются акцизы

- Когда не начисляются акцизы

- Ставки акцизов

- Как рассчитать акцизы

- Как учесть «входные» акцизы

- Когда перечислять акцизы в бюджет

- Как отчитываться по акцизам

- Акцизы при экспорте

- Акциз на табак для кальяна: как получить, кто платит, сколько стоит

- Чем регулируется акциз на табак для кальяна

- Как его получить

- Сколько это стоит

- Как продавать табак без акциза

- Какая предусмотрена ответственность за это

- Как исчислить акциз при реализации подакцизных товаров. Как начисляется акциз на табак для кальяна, и кто его выплачивает

- Пополнение бюджета

- Метаморфозы с алкоголем

- Как будут увеличиваться цены?

- Акциз на сигареты

- Как его получить?

- О чем говорят подсчеты?

- Борьба с курением

- Акциз на кальянный табак

- Сколько это стоит?

- Алкоголь, табак, а теперь еще и бензин

- Прогнозы

Что считается реализацией

Товары считаются реализованными, если право собственности на них перешло от продавца к покупателю (п. 1 ст. 39 НК РФ).

Для целей исчисления акцизов к реализации приравниваются следующие операции:

- безвозмездная передача права собственности на подакцизные товары или использование подакцизных товаров при натуральной оплате (подп. 1 п. 1 ст. 182 НК РФ);

- недостача подакцизных товаров в части, превышающей нормы естественной убыли (п. 4 ст. 195 НК РФ).

Когда начислять акциз

При реализации (передаче) подакцизного товара акциз начислите в день отгрузки (передачи) покупателю (получателю) товаров (п. 2 ст. 195 НК РФ, письмо Минфина России от 14 января 2010 г. № 03-07-06/03).

Если организация продает товары в розницу, то датой реализации для целей исчисления акцизов признается дата передачи товаров подразделению, которое осуществляет розничную продажу (п. 2 ст. 195 НК РФ).

Исключением является случай реализации товаров, переданных в залог, если они с момента заключения договора залога находились у залогодержателя. В таком случае начислить акциз можно только после проведения публичных торгов. Это объясняется тем, что при заключении договора залога товары передаются залогодержателю не с целью реализации (ст. 337 ГК РФ).

Если обязанность по уплате акциза связана с обнаружением недостачи товаров, датой реализации является дата обнаружения недостачи. При этом акцизом облагается то количество недостающего товара, которое превышает нормы естественной убыли (п. 4 ст. 195 НК РФ).

По операциям передачи товаров, произведенных из давальческого сырья, акциз начисляется на дату подписания акта приема-передачи таких товаров (п. 2 ст. 195 НК РФ).

Акциз начислите по всем операциям, дата реализации (передачи) которых относится к текущему месяцу (п. 5 ст. 194, ст. 192 НК РФ).

Ситуация: в какой момент нужно начислить акциз при реализации товаров через посредника?

При реализации товаров по посредническим договорам акциз начислите в момент передачи товаров посреднику.

Объясняется это так.

При реализации произведенных подакцизных товаров возникает объект обложения акцизами (подп. 1 п. 1 ст. 182 НК РФ).

Реализацией товаров признается передача права собственности на товары (на возмездной или безвозмездной основе) от одного лица к другому (п. 1 ст. 39 НК РФ). То есть в общем случае датой реализации считается дата перехода права собственности.

Вместе с тем, для целей исчисления акцизов дата реализации подакцизных товаров определяется как день их отгрузки (передачи) (п. 2 ст. 195 НК РФ).

Таким образом, если условиями договора предусмотрен переход права собственности, начислять акциз нужно на дату отгрузки товаров в рамках исполнения такого договора независимо от даты перехода права собственности на него или дату оплаты. Этот вывод подтверждается письмом Минфина России от 14 января 2010 г. № 03-07-06/03.

При реализации товаров через посредников право собственности на товары сохраняется за производителем до момента продажи их посредником (п. 1 ст. 996, ст. 1011 ГК РФ).

Однако передаются они посреднику с целью их реализации, в результате которой право собственности от производителя перейдет непосредственно к покупателю. Поэтому на основании изложенных выше норм начислить акциз нужно на дату отгрузки товаров посреднику.

Аналогичные разъяснения содержатся в письме Минфина России от 7 октября 2008 г. № 03-07-06/87.

Ставки акциза

После определения момента начисления акциза определите ставку акциза по реализованному (переданному) товару. Это связано с тем, что порядок определения налоговой базы зависит от вида налоговых ставок, установленных для различных подакцизных товаров.

https://www.youtube.com/watch?v=bDS-UqgnHoU

Налоговым законодательством предусмотрены три вида ставок акциза:

- твердые или специфические – в рублях на единицу измерения объема реализованного (переданного) подакцизного товара;

- адвалорные – в процентах от цены (стоимости) реализованных (переданных) подакцизных товаров;

- комбинированные – одновременно включающие в себя как твердые, так и адвалорные налоговые ставки.

В настоящее время применяются только два вида налоговых ставок:

- комбинированные – установлены в отношении сигарет и папирос;

- твердые или специфические – установлены в отношении остальных подакцизных товаров.

Такой вывод следует из положений пункта 2 статьи 187 и статьи 193 Налогового кодекса РФ.

Ставку акциза определяйте на основании положений статьи 193 Налогового кодекса РФ.

Ситуация: по какой ставке начислять акциз при реализации газированной винной продукции с объемной долей этилового спирта свыше 8,5 процента?

При реализации газированной винной продукции начисляйте акциз по ставке, установленной в отношении игристых (шампанских) вин.

Объясняется это следующим.

Глава 22 НК РФ. Акцизы

Юридические лица, индивидуальные предприниматели (ИП), импортеры и экспортеры, которые совершают операции, облагаемые акцизами. На практике в роли плательщиков акцизов выступают производители, переработчики и импортеры подакцизной продукции. Перекупщики не платят акцизы.

Обратите внимание: организации и ИП, совершающие облагаемые акцизами операции, не вправе перейти на упрощенную систему налогообложения и уплату единого сельхозналога. Что касается налогоплательщиков ЕНВД, то они не освобождены от акцизов и начисляют их так же, как компании и предприниматели на общей системе налогообложения.

Какие товары являются подакцизными

Этиловый спирт и продукция, которая содержит более 9-ти процентов такого спирта. Исключение составляют лекарства, а также ветеринарные препараты в емкостях не более 100 мл.

Еще одно исключение — парфюмерно-косметические средства с долей этилового спирта до 80 процентов включительно (при наличии пульверизатора — до 90 процентов включительно), разлитые во флаконы до 100 мл.

, а также парфюмерно-косметическая продукция с долей этилового спирта до 90 процентов включительно, разлитая в емкости до 3 мл. включительно.

Кроме того, под акцизы подпадает алкогольная продукция, пиво, табачные изделия (в том числе предназначенные для потребления путем нагревания), легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.), дизельное топливо, моторные масла, автомобильный и прямогонный бензин, бензол, параксилол, ортоксил, авиационный керосин, природный газ, а также электронные системы доставки никотина и жидкости для них.

Когда начисляются акцизы

При импорте подакцизных товаров, а также при реализации и передаче подакцизных товаров, произведенных на территории РФ.

Реализация подакцизных товаров — это переход права собственности на возмездной или безвозмездной основе, в том числе использование подакцизной продукции при натуральной оплате.

При этом акцизы начисляются только в случае, когда право собственности переходит непосредственно от производителя подакцизных товаров (например, от изготовителя к оптовику).

При дальнейшей перепродаже (например, при отгрузке от оптовика в розничную сеть) акцизы начислять не нужно.

Также акцизы необходимо платить при реализации конфискованных и бесхозяйных подакцизных товаров, включая подакцизные товары, полученные по решению суда.

https://www.youtube.com/watch?v=h5-Oob5h6Fk

Передача подакцизных товаров — это операции, при которых не происходит переход права собственности. При этом акцизы начисляются только в случае, если подакцизные товары передает непосредственно их производитель. Если же продукция передается лицом, купившим ее в готовом виде, акцизы начислять не надо.

Так, акцизами облагается передача произведенной продукции для переработки на давальческой основе и отгрузка подакцизных товаров, изготовленных из давальческого сырья. Кроме того, акцизы начисляются при передаче произведенных товаров для собственных нужд, в уставный капитал или учредителю при выбытии последнего.

Под акцизы в общем случае попадает перемещение продукции внутри компании для дальнейшего производства неподакцизных товаров, а с 2011 — «внутренняя» передача этилового и коньячного спирта для производства алкоголя или иной подакцизной продукции. Облагается акцизами и внутреннее перемещение созданных подакцизных товаров подразделению, занимающемуся их розничной реализацией.

Наконец, акцизы начисляются в случае получения денатурированного этилового спирта и прямогонного бензина организациями, имеющими соответствующие свидетельства.

Когда не начисляются акцизы

При перемещении подакцизных товаров внутри компании-производителя, если целью перемещения является изготовление других подакцизных товаров. Здесь есть исключение: от акцизов не освобождается передача спирта для изготовления алкоголя и другой спиртосодержащей подакцизной продукции.

Помимо этого акцизы не начисляют экспортеры, которые предоставили в налоговую инспекцию определенные документы.

Чтобы получить освобождение по любому из вышеупомянутых оснований, необходимо вести раздельный учет операций, подпадающих и не подпадающих под акцизы.

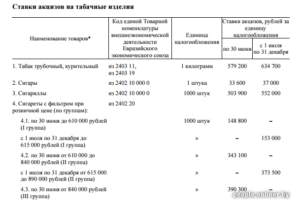

Ставки акцизов

Существует три вида ставок акцизов: специфические, адвалорные и комбинированные.

Специфические (твердые) представляют собой фиксированную сумму за единицу измерения. Именно специфические ставки утверждены для всех подакцизных товаров кроме сигарет и папирос. Например, для шампанских вин в 2021 году в общем случае действует ставка в размере 36 руб. за один литр.

Адвалорные ставки установлены в виде процента от стоимости товара. В настоящее время такой вид ставок не применяется.

Комбинированные (смешанные) ставки имеют две составляющие: специфическую и адволарную. Смешанные ставки утверждены для сигарет и папирос. В частности, по папиросам в 2021 году акциз рассчитывается по ставке 1 890 руб. за одну тысячу штук плюс 14,5 процентов расчетной стоимости* (но не менее 2 568 руб. за одну тысячу штук).

Значения акцизных ставок ежегодно пересматриваются. Сейчас установлены ставки на 2021, 2021 и 2021 годы.

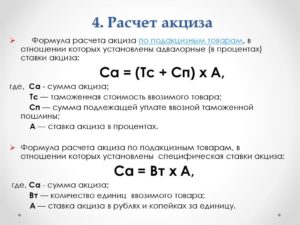

Как рассчитать акцизы

Нужно определить налоговую базу и умножить ее на ставку акциза. База рассчитывается отдельно по каждому виду подакцизных товаров и зависит от установленной для него ставки. В случае твердой ставки база — это объем продукции в натуральном выражении (например, 1 000 литров шампанских вин).

Для комбинированных ставок база — это объем в натуральном выражении плюс расчетная стоимость (например, 100 000 папирос плюс их стоимость, равная 690 000 руб.).

Если налогоплательщик не ведет раздельный учет операций, подпадающих под разные ставки, то он должен определить единую базу и применить к ней наибольшую из ставок.

База рассчитывается по итогам налогового периода, который равен одному календарному месяцу. Может так случиться, что база, определенная производителями, переработчиками и импортерами алкогольной и спиртосодержащей продукции, меньше объема, отраженного ими в системе ЕГАИС. В такой ситуации, акцизы нужно расчитывать исходя из данных этой системы.

Налогоплательщик предъявляет сумму акциза покупателю (за исключением операций с прямогонным бензином и денатурированным этиловым спиртом), а при изготовлении подакцизных товаров из давальческого сырья — собственнику такого сырья. Иными словами, покупатель или давалец должен оплатить не только стоимость продукции и сумму НДС, но и акцизы.

Их величина в общем случае выделяется отдельной строкой в первичных и расчетных документах, а также в счетах-фактурах. Если плательщик акцизов совершает операции, освобожденные от данного налога, на «первичке» и счетах-фактурах надо сделать надпись «без акциза».

При розничной продаже акцизы включаются в цену изделия, но на ярлыках, в ценниках и чеках не выделяются.

Организации, начислившие и предъявившие покупателю акцизы, могут отнести их на расходы, а предприниматели — включить в состав профессиональных вычетов.

Как учесть «входные» акцизы

Если покупатель не будет использовать приобретенные подакцизные товары для производства другой подакцизной продукции, то акцизы, перечисленные поставщику или заплаченные на таможне, необходимо включить в стоимость товара.

https://www.youtube.com/watch?v=iZHottX1CCc

Если покупатель направит приобретенную подакцизную продукцию для производства другой подакцизной продукции и включит в состав расходов (профессиональных вычетов), то «входные» акцизы следует принять к вычету**.

Это же правило действует для давальцев и изготовителей.

Вычет возможен не всегда, а лишь в ситуации, когда ставка акциза по товарам, направленным на производство, и ставка по произведенной продукции, определены в расчете на одинаковую единицу измерения налоговой базы.

Вычет означает, что при уплате налога организация или ИП может уменьшить сумму начисленных акцизов на величину «входных» акцизов.

Здесь действует важное правило: принимать акцизы к вычету можно только после их фактической уплаты. Право на вычет следует подтвердить первичными документами по сделке, «входящими» счетами-фактурами (при импорте — грузовыми таможенными декларациями) и бумагами, подтверждающими перечисление акциза продавцу.

Если по итогам месяца сумма вычета превысила величину начисленных акцизов, разницу можно зачесть в счет будущих платежей или вернуть из бюджета.

Когда перечислять акцизы в бюджет

Для операций по реализации и передаче подакцизных товаров последняя дата уплаты акцизов — 25-е число следующего месяца. Для операций с прямогонным бензином и денатурированным спиртом — 25-е число третьего месяца, следующего за истекшим налоговым периодом.

Российские производители алкоголя должны перечислять авансовые платежи по акцизам не позднее 15-го числа текущего налогового периода. Впоследствии авансовый платеж можно принять к вычету. Освобождение от авансовых платежей предусмотрено для тех, кто представит в налоговую инспекцию банковскую гарантию, по которой банк обязуется в случае неуплаты перечислить акцизы вместо налогоплательщика.

Как отчитываться по акцизам

По окончании каждого месяца налогоплательщики обязаны представить в налоговую инспекцию, где зарегистрирована головная организация и каждое из подразделений, налоговую декларацию по акцизам. Срок сдачи декларации — 25-е число месяца, следующего за истекшим налоговым периодом.

Для организаций, имеющих свидетельства на операции с денатурированным спиртом и прямогонным бензином утвержден особый порядок — они должны сдавать декларации не позднее 25-го числа третьего месяца, следующего за налоговым периодом.

Налогоплательщики, обязанные делать авансовые платежи, должны не позднее 18-го числа текущего месяца сдавать в налоговую инспекцию копию платежки на перечисление авансовых платежей, копию банковской выписки о списании денег со счета и извещение с указанием детальной информации о совершенных облагаемых акцизами операциях.

Акцизы при экспорте

Экспортеры обязаны подтвердить свое право на освобождение от акцизов.

Для этого они должны предъявить в налоговую инспекцию перечень документов, относящихся к внешнеторговой сделке (контракт, грузовую таможенную декларацию, выписку банка о получении экспортной выручки и пр.).

Сдать бумаги нужно не позднее 180 календарных дней с даты реализации подакцизной продукции. Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить акцизы.

Кроме этого, экспортер обязан предъявить в налоговую инспекцию поручительство банка.

Данный документ дает гарантию того, что в случае, если налогоплательщик в течение 180 дней не соберет все положенные документы по сделке, банк перечислит за него акцизы и пени.

При отсутствии поручительства экспортер обязан самостоятельно заплатить акцизы, но после своевременного предоставления пакета бумаг акцизы можно возместить из бюджета.

* Расчетная стоимость зависит от максимальной розничной цены, которая представляет собой стоимость пачки сигарет и папирос, превышать которую не разрешено ни магазинам, ни предприятиям общепита. Эту цену должен установить производитель, он же обязан указать ее на упаковке и сообщить о ней в налоговую инспекцию.

** Исключением являются операции с прямогонным бензином и денатурированным спиртом, для которых действует особый порядок принятия вычетов.

Акциз на табак для кальяна: как получить, кто платит, сколько стоит

Акцизом называется косвенный налог, включенный в стоимость изделия. К товарам, которые подлежат обложению таким налогам, относятся табачные изделия, в том числе табак для кальяна. Вся табачная продукция при реализации в пределах РФ должна быть отмечена акцизными марками (глава 22 НК РФ).

Чем регулируется акциз на табак для кальяна

Российская Федерация по числу курильщиков занимает одно из лидирующих мест в мире. Каждый год от болезней, связанных с курением, в нашей стране умирают сотни тысяч людей.

Это сказывается не только на судьбе отдельного гражданина, но и на жизни всей страны: страдает экономика, демографическая ситуация. В последние годы началось повальное увлечение курением кальяна.

Считается, что это менее вредно, чем курение сигает, хотя медики с этим не согласны.

https://www.youtube.com/watch?v=HGtjuSQGNfs

Государство принимает множество шагов для того, чтобы сделать табак менее доступным для отдельного человека, особенно ребёнка. Введение акцизного налога на табачные изделия повышает их стоимость, понижает покупательную способность курильщиков и делает табак практически недоступным для детей.

Акцизы на табак регулируются Налоговым Кодексом РФ и выплачиваются гражданами, совершающими операции с подакцизными товарами. К ним относятся:

- юридические лица;

- экспортёры и импортёры;

- индивидуальные предприниматели.

К операциям с подакцизной продукцией относятся:

- Импорт табака.

- Реализация продукции, произведённой в РФ. Реализацией называется переуступка права собственности путем продажи, дарения или натурального обмена. Акциз выплачивает только производитель.

- Реализация конфискованной и бесхозной продукции, которая подлежит акцизному обложению.

- Передача подакцизной продукции (без права собственности).

Акциз оплачивает только производитель. При дальнейшем движении товара, например, от оптового покупателя к розничному, акциз не полагается.

Как его получить

Производитель табачной продукции (индивидуальный предприниматель или юридическое лицо) должен обратиться в местные налоговые органы для получения акцизных марок.

Нужно предоставить:

- заявление по установленной форме;

- отчёт о применении акцизных марок.

Оба документа следует заверить печатью и подписью заявителя. Документы регистрируются работниками налоговой и рассматриваются не больше 3-х рабочих дней: контролируется их достоверность и соответствие административным нормам.

- Положительный ответ возможен только при условии предварительной оплаты и расположения предприятия по месту выдачи марок. Денежные средства должны быть перечислены на счет Федерального казначейства. В платёжном документе необходимо в пункт «назначение платежа» вписать «оплата за специальные марки». При принятии положительного решения, налоговая служба в течение 4-х дней со дня подачи заявления обязана письменно уведомить (по почте или лично) заявителя о том, что марки находятся на стадии изготовления.

- В случае отрицательного решения, заявителя требуется уведомить об этом в течение 4-х дней. При этом предварительно переведённые средства должны быть полностью возвращены в течение 3-х рабочих дней.

При положительном решении работник налоговой направляет заявку на выпуск марок в течение 4-х дней. Срок изготовления марок не должен превышать 18 дней с даты написания заявления.

Выдать заявителю готовые марки должны не позднее 25 дней со дня подачи заявления. Вначале марки вместе с сопроводительными документами поступают в налоговую инспекцию. Затем в трёхдневный срок марки выдаются заявителю при наличии:

- паспорта получателя;

- доверенности заявителя, если получателем является уполномоченное лицо;

- приказа руководителя о назначении уполномоченного лица (копия).

Заявитель может получить специальные марки в любой день, даже позже установленного 25-дневного срока. Ему обязаны выдать марки в день обращения.

Налогообложение табачных изделий, в том числе для кальяна рассмотрено в этом видеоролике:

Сколько это стоит

Правительство России ежегодно увеличивает акцизы. С начала 2021 года также увеличилась ставка акциза на все виды табака. Более того она будет увеличиваться в последующие годы:

- 2021 год – до 2500 руб. за 1 кг табака;

- 2021 год – 2700 руб. ;

- 2021 год – 3000 руб.

Акцизный налог уплачивается в строго установленные сроки:

- до 30 числа месяца — на товар, реализованный до 15 числа;

- до 15 числа следующего месяца – на товар, проданный после 15 числа текущего.

Для вычисления размера акциза необходимо налоговую базу умножить на ставку акциза. Величина базы зависит от законодательно зафиксированной ставки и равняется обычно объёму ввезённой или произведенной продукции, иногда базой считается стоимость реализованной продукции без НДС и акцизов.

Расчёт должен производится по истечении каждого налогового периода (обычно 1 месяц). По итогам заполняется декларация и выплачивается налог (не позднее 25 числа).

Как продавать табак без акциза

В настоящее время небольшие табачные киоски, палатки и Интернет—магазины ведут торговлю безакцизной табачной продукцией. Оборот незаконной табачной продукции превышает долю легальных продаж.

В Российской Федерации отсутствует широкая практика применения административных и уголовных наказаний за отсутствие маркировки. Поэтому кальянные по всей России продолжают работать с контрабандным табаком.

Хотя прибыль кальянных настолько велика, что использование акцизной продукции особо не снижает их доходы.

https://www.youtube.com/watch?v=tEtHZ6SCCrg

Гораздо меньшую прибыль получают магазины, торгующие легальным табаком. У них нет таких широких возможностей, как у кальянных.

В итоге труднее всех приходится наиболее добросовестным продавцам, которые реализуют только маркированную продукцию.

Подавляющая часть табака для кальяна завозится из-за рубежа и должна быть маркирована при ввозе на таможне. Отсутствие марок свидетельствует о том, что:

- табак был ввезён контрабандным путём,

- таможенные платежи не производились;

- товар незадекларирован;

- продукция не имеет сертификата качества.

Значит, табак скорее всего некачественный, мог быть изготовлен в несоответствующих условиях, с нарушением технологии, либо это может быть полностью забракованный товар. Такой табак экономически невыгодно ввозить официальным путём, с уплатой всех пошлин и налогов.

Кроме того, часто такой табак производится на территории нашей страны. Он может быть опасен для здоровья из-за несоблюдения санитарно-гигиенических норм и нарушения компонентного состава табака. Но продавать такой табак очень выгодно для недобросовестных продавцов. Низкая себестоимость позволяет получать огромные прибыли.

Какая предусмотрена ответственность за это

Административная ответственность согласно КоАП наступает при операциях с небольшими количествами табачных изделий (статья 15.12):

- Выпуск продукции или товаров без соответствующей маркировки, предписанной законами РФ для осуществления налогового учёта, ведёт к введению штрафов. Должностные лица выплачивают от 3 до 5 тысяч руб., юридические лица – от 30 до 50 тыс. Законом предписано конфисковать предметы административного правонарушения.

- Реализация продукции без акцизных марок, их перевозка, хранение и покупка в коммерческих целях ведёт к штрафу и конфискации продукции. Штраф для граждан составляет 2000-2500 рублей, для должностных лиц – от 4 до 5 тысяч руб., для юрлиц – от 40 до 50 тысяч.

- Уголовная ответственность наступает при операциях с табаком и табачной продукцией в крупных размерах (статья 171.1 УК РФ).

Изготовление, приобретение, хранение, сбыт или перевозка табака гражданином в крупном размере без специальной маркировки предусматривают следующие санкции:

- штраф до 200 тысяч рублей или в сумме оплаты труда за 18 месяцев;

- принудительные работы (до 3-х лет);

- лишение свободы до 3-х лет и штраф 80 000 рублей или сумма другого дохода за полгода.

Это же правонарушение, совершенной группой лиц в крупном или особо крупном размере предусматривает следующие санкции:

- штраф от 100 до 300тысяч руб.;

- заработная плата за 24 месяца;

- принудительные работы (до 5 лет);

- лишение свободы на срок до 6 лет и штраф 1 млн рублей или доход за 5 лет.

Крупный ущерб – это операции с товаром или продукцией на сумму более 1,5 миллиона руб. Особо крупный размер предусматривает стоимость товара более 6 миллиона рублей.

Акцизную марку необходимо наклеить на банку или пачку табака Кроме этого должна быть надпись о вреде табака. Запрещено ввозить табак в упаковках больше 0,5 кг. То есть все упаковки больше 500 грамм – это безакциз.

Конечно, для любителя кальяна нет особой разницы, что курить, акцизный табак или безакцизный. Обычно предпочтение отдаётся второму, так как он гораздо дешевле. Таможенная ставка и акцизная марка делают табак дороже более чем на 60%. Но следует помнить, что в последнем случае гораздо выше риск причинить своему здоровью непоправимый вред.

Про ответственность за незаконный ввоз кальянного табака расскажет видео ниже:

Как исчислить акциз при реализации подакцизных товаров. Как начисляется акциз на табак для кальяна, и кто его выплачивает

Первого января текущего года в России увеличились цифры налогов на внушительный перечень товаров, в особенности это коснулось алкоголя, сигарет и даже бензина. Предстоящее увеличение налогов повлекло за собой перемены в законах об изменениях в Налоговом кодексе страны, которые Госдума утвердила в третьем чтении еще в конце ноября прошлого года.

Пополнение бюджета

По предварительным подсчетам рост акцизов непременно принесет дополнительно 430 миллиардов рублей в 2021 году в федеральный бюджет, в 2021-м эта цифра уже будет равна 345, а в 2021-м она вырастет до 487.

В итоге получится более одного триллиона. Итак, какова ожидаемая цена на всеми любимые шампанское и вино, как изменится акциз на табак, и как новшества коснутся тарифов на бензин, об этом пойдет речь ниже.

Метаморфозы с алкоголем

Правительство не считает необходимым сбавлять уровень акцизов на алкоголь. Уже в начале года акцизы на шампанское, которое было изготовлено из импортных продуктов, достигли 36 рублей за один литр.

Первоначально уровень ставки налога собирались увеличить еще и на продукцию, производимую внутри страны, но в результате эта идея была законодательством отклонена.

Ставка на шампанское из отечественного винограда выросла всего лишь на один рубль, хотя во время разработки изменений в законодательстве налогового кодекса предполагалось, что эта цифра достигнет 14 рублей. Акциз на табак рассмотрим ниже.

https://www.youtube.com/watch?v=zefO5TZf5io

Акцизы на популярные иностранные вина подняли с девяти до 18 рублей за один литр, а для вин из российской продукции ставку сохранили на невысоком уровне в пять рублей.

Как и ожидалось, произошли изменения в росте акцизов и на крепкую алкогольную продукцию. Речь идет о тех, где непосредственная доля спирта составляет свыше девяти процентов.

Ставка безводного спирта увеличилась с прежних 500 до 523 рублей, а сам алкоголь со средним показателем содержания горячительного концентрата (что до девяти процентов) вырос по стоимости на восемнадцать пунктов.

Постоянен рост акцизов и на табак.

С самого начала года эксперты заявляли о том, что повышение цен в магазинах непременно окажется в несколько раз выше, чем рост акцизов.

В ЦИФФРА, что расшифровывается как «Центр исследований федерального и регионального рынков алкоголя предполагают, что с начатым процессом запуска роста цен самая доступная бутылка с вином скоро подорожает на 120 рублей.

Минимальная стоимость шампанского увеличится не на такую кардинальную величину, как вино, а только на 19 рублей. Что до бутылки водки, то и вовсе та в перспективе будет продаваться не дешевле, чем за 230 рублей.

Как будут увеличиваться цены?

Подорожания не будут происходить резко и мгновенно. Это долгоиграющий процесс, рассчитанный на достаточно длительный промежуток времени.

Обычно новые цены доходят до своих потребителей к моменту той стадии, когда у производителей полностью заканчивается прежняя продукция.

В январе этого года ритейлеры, как и ожидалось, пошли на понижение цен: невероятный спрос позволил им за полтора месяца сбыть огромное количество крепких напитков и шампанского, которое можно сравнить с выручкой за целый год. Акциз на табак вырос еще на большую сумму.

Примечательно, что еще в конце сентября прошлого года Министерство промышленности и торговли Российской Федерации поделилось такой задумкой: наименьшую розничную стоимость водки в стране желательно уменьшить до девяноста рублей за бутылку. Целый ряд экспертов данную инициативу охотно поддержал и дал предположительный прогноз о том, что такие меры могут пошатнуть деятельность торговцев фальсификатом.

Но не тут-то было.

Уже в середине декабря в Роспотребнадзоре сделали заявление о том, что уменьшения минимальной розничной стоимости на алкогольную продукцию ни в коем случае нельзя допускать, так как это может подтолкнуть граждан России употреблять еще больше алкогольных напитков. Отсутствие планов на понижение уровня акцизов на алкоголь также утвердили и в правительстве. Таким образом, вице-премьер Александр Хлопонин подчеркнул, что такой товар противопоказано делать общедоступным.

Величина акцизов на алкоголь и табак интересует многих.

Акциз на сигареты

Итак, к подакцизной табачной продукции относится табак:

Конечно, рассматривая вопрос с алкоголем, российские законодатели не оставили без внимания и табачные изделия. В текущем 2021 году уровень ставок акцизов по сигаретам составил 1 562 рублей за одну тысячу штук плюс пятнадцать процентов.

Ожидается, что в приближающихся 2021 и 2021 годах цифры будут подниматься все выше. Возрастут цены на весь перечень табака, это же касается и нагреваемого продукта.

Под акцизы попадут также электронные сигареты или, как их еще принято называть, «вейпы», причем речь идет как о самих устройствах, так и о жидкостях для заправки этих заменителей. Многим интересно, как получить акциз на табак.

Как его получить?

Производителю табачной продукции (индивидуальному предпринимателю или юридическому лицу) нужно обратиться в местную налоговую службу за получением акцизных марок.

Для этого предоставляется:

- заявление по установленной форме;

- отчёт о применении акцизных марок.

Эти документы заверяются печатью и подписываются заявителем.Документы регистрируют работники налоговой службы. Рассматривают их не более трех рабочих дней.

О чем говорят подсчеты?

В Министерстве внутренних дел Российской Федерации недавно подсчитали, что с учетом роста уровня стоимости акцизов в текущем году средняя цена на пачку сигарет будет достигать порядка 220 рублей.

В бюджетном комитете Совета Федерации подобные расчеты Министерства внутренних дел поспешили подвергнуть недоверию и сомнению.

По словам главы комитета Сергея Рябухина, при увеличении акциз на табак в 2021 году примерно на 26% одна такая пачка сигарет станет дороже примерно на одиннадцать процентов, а это значит, что на десять или даже двенадцать рублей.

Министерство финансов более точно обозначило эти цифры и объявило, что средняя розничная стоимость одной пачки сигарет должна вырасти на десять процентов, а к 2021 году на целых 27%.

Акциз на табак для кальяна также дорожает.

Борьба с курением

Во Всемирной организации здравоохранения напоминают о том, что рост цены на сигареты — это самый действенный и эффективный способ справиться с повсеместной проблемой курения среди наших граждан.

Работники здравоохранения лишний раз подчеркивают, что, если предпринять подобные меры, то эффект и результат будет куда лучше, чем всевозможные антитабачные кампании, а также запрещение курить в общественных местах.

https://www.youtube.com/watch?v=gL2q2NsxHik

Что же касается опрошенных экспертов по сути данного вопроса, то они считают, что стоимость одной сигаретной пачки может превысить сто рублей, а в среднем по российскому рынку она составит 113-115 рублей.

Граждане Российской Федерации уже почувствовали подорожание цен в связи с введением акцизов и, действительно, как и ожидалось, текущий год стал одним из наиболее чувствительных за всю историю в вопросе цен на табак и алкоголь.

Акциз на кальянный табак

Акциз — это косвенный налог, который включают в стоимость изделия. Таким налогом облагаются все табачные изделия, в том числе табак для кальяна. Всю табачную продукцию при реализации в пределах РФ необходимо отметить акцизными марками.

Сколько это стоит?

Правительством России ежегодно увеличиваются акцизы. С 2021 года произошло увеличение ставки акциза на все виды табака, в том числе на кальянный. В последующие годы также ожидается повышение:

2021 год — за 1 кг табака до 2500 руб.;

2021 год — 2700 руб.;

2021 год — 3000 руб.

Алкоголь, табак, а теперь еще и бензин

Рост ставок продолжает идти семимильными шагами. Эксперты предрекают нам то, что в 2021 году он коснется и автомобильного бензина пятого класса. Ожидается, что таковой вырастет с текущих 10 130 рублей за одну тонну до 10 535, а через полтора года, то есть уже в 2021-м, эта цифра разрастется до 10 957 рублей.

Помимо повышения акцизов на табак, российские производители увеличили уровень цен на бензин на четыре процента прошлой осенью. А в 2021 депутатами была установлена ставка на дизельное топливо на уровне 6800 рублей.

Ожидается, что эта цифра вырастет до семи тысяч в следующем году и до семи с половиной в 2021. Шесть месяцев назад она составляла только пять тысяч.

В Министерстве финансов Российской Федерации ранее заверяли, что автомобильное топливо пятой категории должно подорожать несущественно, а в итоге эта мало прогнозируемая цифра вылилась в заметное увеличение почти на два рубля.

По заявлению главы Минэнерго Российской Федерации Александра Новака, увеличение цены на топливо в 2021 году окажется не выше пределов инфляции. Целевым ориентиром Центрального банка на предстоящий год названы четыре процента. Глава Федеральной антимонопольной службы Игорь Артемьев считает, что рост цены на бензин в рамках инфляции будет сохраняться в течение ближайших десяти лет.

Согласно словам, российские потребители в ближайшие десять лет не столкнутся с какими-либо серьезными увеличениями стоимости нефтепродуктов. Он считает, что они, как и прежде, будут сохраняться на уровне инфляции или даже будут чуть ниже ее.

Прогнозы

Прогнозы Российского топливного союза предсказывают рост цен бензин. Они объясняют это санкциями и прочими всевозможными факторами, которые подталкивают эту стоимость ползти вверх. Работники отраслевой ассоциации оптимистично заявляют о способности властей удержать розничные цены всеми возможными способами.

Президент Российского топливного союза Евгений Аркуша пояснил, что стоимость нефтепродуктов выросла, а таможенные пошлины должны со следующего года уменьшиться.

Это говорит о том, что должен увеличиться экспортный паритет, ввиду чего внутренние цены поползут вверх, ведь для нефтяных компаний существенную роль играет равная доходность в поставках топлива, как на внешний рынок, так и на внутренний.

По итогам третьего чтения в Госдуме решено поднять ставки акцизов на вина и шампанское (кроме отечественного), сидр и медовуху, пиво, крепкий алкоголь, а также на все виды табака, автомобильный бензин 5-го класса, дизельное топливо и средние дистилляты. Акцизы вводятся в отношении электронных сигарет и нагреваемого табака (ранее они не облагались акцизами). Безалкогольное пиво по-прежнему не войдет в список подакцизных товаров.

Что касается алкоголя, то вырастут акцизы на шампанское, изготовленное из иностранного сырья — до 36 рублей за литр (на 10 рублей). Однако ставки акциза на шампанское из российского винограда не будут повышены больше, чем предусмотрено в ныне действующей редакции Налогового кодекса — до 14 рублей за литр (на 1 рубль).

Как ранее сообщил глава комитета Госдумы по бюджету и налогам Андрей Макаров («Единая Россия»), депутаты отреагировали на беспокойство отечественных виноделов.

Теперь отечественный производитель будет защищен, речь прежде всего идет о виноделах Ставропольского края, Крыма и Краснодарского края.

За шампанское российских производителей, в частности, вступился глава Минсельхоза Александр Ткачев.

https://www.youtube.com/watch?v=Wv58hSXsho8

Системная поддержка российской винодельческой отрасли позволит уже к 2025 году на 75% закрыть потребность в вине отечественного производства, отмечает в свою очередь первый зампредседателя комитета Госдумы по аграрным вопросам Владимир Плотников («Единая Россия»).

Размер акциза на неигристые вина из российского сырья останется неизменным — 5 рублей за литр, а ставка акциза на вина иностранного производства вырастет с 9 до 18 рублей за литр.

Ставки акцизов на сидр, пуаре и медовуху вырастут на 12 рублей (с 9 до 21 рубля за литр) на весь период 2021-2021 гг.. Пиво же дополнительно обложат рублем.

По сравнению с 2021 годом повысятся акцизы на крепкий алкоголь (свыше 9% доли спирта) — с 500 рублей до 523 рублей за литр и на алкоголь со средним содержанием спирта (до 9%) — с 400 до 418 рублей.

Акцизы на табачную продукцию тоже существенно вырастут. Ставки акцизов на сигареты составят 1 562 рублей за тысячу штук + 14,5% расчетной стоимости в 2021 году.

Далее они будут расти так: до 1 718 рублей за тысячу штук + 14,5% расчетной стоимости в 2021 году и до 1 890 рублей за тысячу штук + 14,5% расчетной стоимости в 2021 году.

В «ЕР» ранее посоветовали ждать подорожания пачки на 20-35 рублей.

Также вырастут ставки на все виды табака — до 2 520 рублей в 2021 году, 2 772 рублей в 2021 году и 3 050 рублей в 2021 году. С 1 января 2021 года расширится список подакцизных товаров: облагаться акцизом будут электронные сигареты — как само устройство (со ставкой 40 рублей за штуку в 2021 году), так и жидкость для электронных систем доставки никотина (10 рублей за 1 мл в 2021 году).

Нагреваемый табак также станет подакцизным товаром; ставка составит 4 800 рублей за 1 кг в 2021 году, 5 280 рубля за 1 кг в 2021 году и 5 808 рубля за 1 кг в 2021 году.

Что касается топлива, то рост ставки акциза затронул автомобильный бензин 5-го класса — с нынешних 10 130 рублей за тонну до 10 535 рублей за тонну в 2021 году и до 10 957 рублей в 2021 году.

На дизельное топливо депутаты установили ставку 6 800 рублей в 2021 году, 7 072 рубля в 2021 году и 7 335 рублей в 2021 году. Это существенный рост — сейчас ставка составляет 5 293 рубля за тонну. В Минфине ранее сказали, что и дизель, и 5-ый бензин подорожают несущественно — на 1-2 рубля.

- твердые или специфические — установлены в отношении остальных подакцизных товаров.

Такой вывод следует из положений пункта 2 статьи 187 и статьи 193 Налогового кодекса РФ.

Ставку акциза определяйте на основании положений статьи 193 Налогового кодекса РФ.

Ситуация: по какой ставке начислять акциз при реализации газированной винной продукции с объемной долей этилового спирта свыше 8,5 процента?

При реализации газированной винной продукции начисляйте акциз по ставке, установленной в отношении игристых (шампанских) вин.

Объясняется это следующим.