- Подоходный. Сбор взимается с любого стабильного дохода гражданина.

- Имущественный. Накладывается на недвижимое имущество (квартиры, дома).

- Земельный. Оплачивается за землю в собственности налогоплательщика.

- Водный. Оплачивают лица, использующие водоемы и обитающих в них организмов.

- Транспортный. Выплачивается всеми владельцами автомобильного и другого транспорта.

- Сборы за охоту и рыбалку. Взимается по охотничьим и рыболовным лицензиям.

- Пенсионный. Данный сбор не является налогом в прямом смысле, это отчисление в Пенсионный Фонд. Выплаты перешли под юрисдикцию налоговой службы в 2021 г.

Пошаговая инструкция, как через Сбербанк Онлайн оплатить налоги ИП, подходит и физическим лицам. Разница заключается только в выборе статуса налогоплательщика. Для физлиц необходимо выбрать КБК 13, ИП – 09.

Поиск по индексу налогоплательщика точнее и удобнее прочих, во многих документах не указано достаточно сведений об организации получателе, чтобы плательщик был уверен в правильности перевода.

- Списание долгов по кредитам физических лиц в 2021-2021 году: проведение процедур

- Физическое лицо оплачивает квитанцию за юридическое лицо

- Оплата штрафа за организацию от физического лица

- Оплата пени по налогу физическим лицом за организацию

- Оплата штрафа и пени ООО не через расчетный счет (физ лицо)

- Какой штраф за неуплату НДФЛ в 2021 году

- Лимит расчёта наличными

- Может ли физическое лицо оплатить за юридическое штраф гибдд

- Как оплатить земельный налог для физических лиц

- Пени за неуплату транспортного налога

- Способы оплаты налога на имущество

- Оплата услуг физическому лицу от юридического налогообложение

- Работа по договору подряда

- Договор возмездного оказания услуг

- Агентский договор

- Договор поручения и договор комиссии

- Для продажи товаров

- Оплата за физическое лицо юридическим лицом

- Юридическое лицо платит за физ.лицо

- Несоответствие плательщика

- Может ли юридическое лицо оплатить за физическое и наоборот?

- Онлайн журнал для бухгалтера

- Оплата за юридическое лицо физическим лицом

- Можно ли платить налоги наличными в 2021 году?

- Кто вправе платить налоги наличными?

- Каковы причины уплаты налога за юрлицо наличными?

- Как правильно оплатить налог наличными через банк?

- Уплата налогов третьими лицами: как применяется на практике

- Из истории одного бухгалтера

- Правовые нюансы

- Кто и за что платит?

- У каждой медали есть…

- Выводы

- Если физ лицо оплатило за организацию. Может ли физическое лицо оплачивать налоги за юридическое

- Может ли физическое лицо оплатить долги приставам за юридическое лицо

- Может ли физическое лицо оплачивать налоги за юридическое?

- Об уплате пошлины физическим лицом за юридическое лицо

- Оплата юридическим лицом за физическое лицо

- Со 150 000 рублей юридическим лицом оплачены все налоги за физическое лицо, может ли считаться, что сумма 850 000 — это незаконная предпринимательская деятельность?

- Тема: Платежи с Юридического лица на счета физических лиц, разрешены?

Списание долгов по кредитам физических лиц в 2021-2021 году: проведение процедур

При реализации процедуры банкротства имущество кредитополучателя распродается для осуществления расчетов с ссудодателем. Кроме этого, на протяжении трех лет физическое лицо не имеет право занимать руководящие должности, и пять лет ему будут недоступны кредитные продукты.

Если обратиться к официальной информации, списание долгов у судебных приставов в 2021 году происходило очень редко. Окончание исполнительного производства было зафиксировано лишь у десятой части всех рассмотренных дел. Это свидетельствует о том, что воспользоваться возможностью списания безнадежных долгов могут не все физические лица.

Физическое лицо оплачивает квитанцию за юридическое лицо

На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо.

С 30 ноября 2021 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом.

Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2021 года.

В верхней части формы указываются реквизиты налоговой инспекции, в которую осуществляется платеж. Все стандартно, без каких-либо особенностей. На что нужно обратить внимание? Это поля Плательщик, поле ИНН плательщика и поле Наименование платежа. Если внимательно прочитать Указания ИФНС, то, необходимо сделать так:

Оплата штрафа за организацию от физического лица

Объясню: дело в том, что наличие возможности применения разных шрифтов, их размеров и цветов в функциях сообщений реализовано для того, чтобы выделять какие-то особенные моменты и нюансы в сообщениях, подчеркнуть какую-то особо важную деталь, привлечь соответствующее внимание.

В вашем случае получается, что таким образом Вы хотите показать, что именно ваш ответ должен быть наиболее важен и интересен для Автора, чем ответы других участников. На нашем форуме подобная манера поведения не приветствуется.

Мы с равным уважением относимся ко всем участникам и требуем такого же отношения и от форумчан. Читайте правила форума.

Рекомендуем прочесть: Льготы Для Неполных Семей В 2021 Году

Объясню: дело в том, что наличие возможности применения разных шрифтов, их размеров и цветов в функциях сообщений реализовано для того, чтобы выделять какие-то особенные моменты и нюансы в сообщениях, подчеркнуть какую-то особо важную деталь, привлечь соответствующее внимание.

В вашем случае получается, что таким образом Вы хотите показать, что именно ваш ответ должен быть наиболее важен и интересен для Автора, чем ответы других участников. На нашем форуме подобная манера поведения не приветствуется.

Мы с равным уважением относимся ко всем участникам и требуем такого же отношения и от форумчан. Читайте правила форума.

Оплата пени по налогу физическим лицом за организацию

Данный вариант возможен, при согласовании с налоговой инспекцией зачета поступившего от физлица платежа в счет оплаты пени от имени организации.

То есть если ваше учреждение договорится о таком варианте с сотрудником налоговой инспекции, а в дополнение к этому направит письмо на имя руководителя налоговой инспекции о зачете поступившего от физлица платежа.

Обоснованием такой операции может служить статья 313 ГК РФ.

https://www.youtube.com/watch?v=f5ymo7_zOJ8

пОДСКАЖИТЕ ПОЖАЛУЙСТА у нас образовалась недоимка по налогу на имущество, по причине выявленной самостоятельно ошибки в учете, деньги на недоимку у нас есть, а вот на пеню нет. Может ли лицо, допустившее ошибку самостоятельно через банк заплатить пеню от лица организации? Или есть еще какой либо вариант? Мы государственное бюджетное учреждение. Спасибо!

Оплата штрафа и пени ООО не через расчетный счет (физ лицо)

У компании (ООО усн 6%) закрыли расчетный счет за ненадобностью (компания не работает), но чуть позже пришли пени, и штрафы на компанию за прошлые года. Возможно ли оплатить физ лицу штрафы за компанию? Либо еще есть возможность оплатить через ИП.

Слышал если физ лицо будет оплачивать, необходимо писать объяснение. Интересует поэтапная консультация чего куда и как оплачивать и какие заявления объяснения куда подавать.

Так же нужны бланки платежки, и форму заявления или объяснения если оно все таки нужно.

«ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. При отсутствии у плательщика — физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом в поле «Код» необходимо указать Уникальный идентификатор начисления (индекс документа);

Какой штраф за неуплату НДФЛ в 2021 году

Частное лицо, которое самостоятельно платит НДФЛ, также наказывается штрафом при несвоевременном перечислении средств. Здесь наказание может быть разным. В частности, при обычной просрочке платежа на недобросовестного плательщика наложат штраф в размере 20 процентов от не перечисленного государству подоходного налога.

Однако нередко физлица умышленно скрывают какую-то часть полученного ими дохода. Соответственно, государству в качестве НДФЛ перечисляется меньшая сумма. Если это выявят сотрудники налоговой, но такому плательщику придется заплатить штраф в размере 40 процентов.

В случае просрочки платежа частное лицо будет вынуждено заплатить пеню за каждый день задержки.

Налоги – это один из самых главных источников наполнения госбюджета. Соответственно, государство внимательно следит, чтобы все налогоплательщики совершали предусмотренные законодательством отчисления своевременно и в полном объеме.

Для нарушителей предусмотрены различные варианты наказания, вплоть до лишения свободы.

Впрочем, за решетку в России могут отправить только при явном умышленном характере нарушения норм налогового законодательства или при серьезных недоимках.

Лимит расчёта наличными

С целью сделать прозрачным контроль над дорогостоящими покупками обычных граждан (недвижимость, автомобили, драгоценности), Минфин России выступил с инициативой установить предельную сумму для наличных расчетов между физическими лицами.

Сумма для наличных расчетов в рамках одного договора между физлицами планируется в 300 000 руб. Изменения, которые собираются внести в ст.861 ГК РФ, предусматривают и наказание в виде штрафа в размере превышенного лимита.

Планировалось, что изменения вступят в силу с начала 2021 года, однако, этот проект пока еще не рассмотрен Государственной Думой.

Из текста Указания ЦБ вытекает, что ограничение по «кэшу» касается действий именно по единственному договору без лимита по времени и количеству операций. Рассмотрим случаи, когда допускается расчет наличными средствами свыше установленного предела между юридическими лицами и/или ИП:

Может ли физическое лицо оплатить за юридическое штраф гибдд

- Зайдите на сайт Госуслуг (http://www.gosuslugi.ru/).

- Пройдите регистрацию.

- На главной странице портала в верхнем левом углу выберите рубрику «Для юридических лиц».

- Создайте личный кабинет юрлица.

- Далее кликните на «Услуги и сервисы портала».

- Выберите «Штрафы ГИБДД».

- Нажмите на «поиск по данным автомобиля или водителя».

- Кликните «Оплата штрафа».

Рекомендуем прочесть: Выход из снт и перевод земли в ижс 2021

Законно ли это? К счастью, в законодательстве не прописано, кто должен производить погашение, а указаны только сроки и ответственность за их нарушение.

В случае, если обнаружены какие-то недочеты, которые невозможно устранить по месту, например, отсутствие знака аварийной остановки или огнетушителя, а также была превышена скорость или совершен проезд на красный сигнал светофора, инспектор самостоятельно выписывает на бланке документ о взыскании, прилагая к нему копию протокола, в котором зафиксировано нарушение, допущенное водителем.

Как оплатить земельный налог для физических лиц

- в любом банке в кассе, предъявив извещение и наличные деньги;

- в отделении Почты России;

- через интернет-банкинг — электронные сервисы своего банка;

- через электронный кошелек;

- с помощью банкомата;

- можно оплатить земельный налог через терминал Сбербанка, а также любые терминалы, но транзакция будет с комиссией.

Теоретически НК РФ предусматривает предоставление рассрочки, если субъект не в состоянии погасить задолженность перед бюджетной системой единожды и своевременно. Принципы предоставление рассрочки — возможности оплаты налога за земельный участок частями — содержатся в ст.64 НК РФ.

Пени за неуплату транспортного налога

Заявление о взыскании задолженности рассматривается судом без присутствия сторон судебного разбирательства.

После принятия судебного решения данный документ передается судебным приставам для возбуждения исполнительного производства.

После получения судебного акта судебные приставы обязываются взыскать долг с ответчика в пределах 2-месячного срока с момента возбуждения исполнительного производства.

https://www.youtube.com/watch?v=Slkoc1Umqic

Нужно учитывать, что если уполномоченный орган не пришлет автовладельцу уведомление за месяц до срока оплаты ТН, то гражданин не будет иметь задолженности, то есть, если работник компетентного органа не отправит уведомление в указанный срок, то на плательщиков налога не будут наложены штрафные санкции.

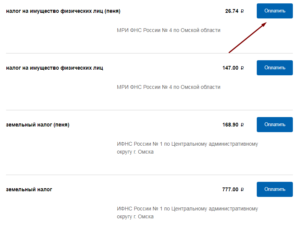

Способы оплаты налога на имущество

Затем необходимо отсканировать штрих-код с квитанции или ввести данные вручную. После этого следует ввести сумму и наличные деньги. Если оплата осуществляется с банковской карты, то снятие денег произойдет автоматически. Но в обоих случая все равно нужно нажать кнопку «Оплатить».

- Авторизоваться на сайте.

- Открыть раздел «Переплата/задолженность».

- Найти в списке нужный вид налога.

- Нажать «Онлайн-оплата».

- Заполнить предоставленную форму. Оплата осуществляется с помощью банковской карты.

- Подтвердить транзакцию.

- Сохранить и распечатать квитанцию.

08 Фев 2021 juristsib 1727

Оплата услуг физическому лицу от юридического налогообложение

Здравствуйте, дорогие читатели! Эту статью меня просили написать уже давно и сегодня я совместно с юристами ее подготовил. Говорить мы сегодня будем про законное совершение предпринимательской деятельности без оформления ИП или ООО. Если точнее, о том, как получать доход законно без оформления в качестве ИП или ООО.

Сразу стоит сказать, что согласно нормам гражданского законодательства, предпринимательская деятельность является самостоятельной деятельностью, основной целью которой всегда является систематическое получение прибыли. И в таком случае регистрация физического лица в качестве индивидуального предпринимателя или юр. лица (ООО) является обязательной.

Но, существуют и иные способы, с помощью которых физическое лицо (вы) может получить прибыль от другого лица (либо же от организации). Становиться для этого индивидуальным предпринимателем или открывать ООО совсем не обязательно.

Без регистрации предпринимательской деятельности физическим лицом могут совершаться обычные возмездные сделки – тогда как для признания физического лица индивидуальным предпринимателем необходимо осуществление им деятельности особого рода (согласно письму Минфина от 22-го сентября 2006-го года N 03-05-01-03/125).

Итак, вот способы заключения сделок без оформления в качестве ИП или ООО.

Работа по договору подряда

Способ первый – физическое лицо может заключить договор подряда. Например, физическое лицо (вы) по договоренности с заказчиком выполняет определенную работу и сдает ее. Заказчик принимает итоговый результат и оплачивает его. Гораздо сложнее вопрос с уплатой налогов по данному договору – здесь есть определенные нюансы.

В случае, когда заказчик – юридическое лицо, а подрядчик (вы) – физическое лицо, не являющееся индивидуальным предпринимателем, при выплате вознаграждения лицу за выполненную работу, заказчиком (организацией) должен быть исчислен, удержан и перечислен НДФЛ по ставке в 13%.

Также, когда договор подряда заключают организация-заказчик и физическое лицо, — стоит учитывать и тот факт, что необходимо уплатить еще некоторые платежи:

- Платежи на виды случаев социального страхования (сюда входят несчастные производственные случаи и случаи профессиональных заболеваний). Уплата таких платежей возможна только при заключении договора подряда (и только если они в нем указаны).

- Платежи в Пенсионный фонд и ФОМС.

Если договор подряда заключается между физическими лицами, то вы (подрядчик) должны уплатить самостоятельно за себя НДФЛ. Для этого нужно заполнить декларацию 3-НДФЛ и сдать ее в налоговую.

Договор возмездного оказания услуг

Способ второй – физическим лицом может быть заключен договор возмездного оказания услуг. Гражданин может выполнить какую-либо услугу (консультационного, медицинского, правового или иного характера), а заказчик впоследствии должен оплатить эту услугу.

https://www.youtube.com/watch?v=wccvP4D6wpA

Отличие договора подряда от договора возмездного оказания услуг заключается в том, что результатом первого является нечто вещественное (строительные или ремонтные работы, изготовление какой-либо вещи), а к услугам по договору возмездного оказания услуг можно отнести следующее: обучение, репетиторство, консультирование и информационные услуги, услуги связи, медицинские, ветеринарные, дневной уход за детьми (няня), аудиторские услуги, туристическое обслуживание и другие.

Уплата налогов по договору возмездного оказания услуг аналогична предыдущему договору – уплата НДФЛ с вознаграждения в общем порядке. В общем порядке уплачиваются платежи в Пенсионный фонд и Фонд обязательного медицинского страхования. И аналогичные условия при самостоятельных отчислениях.

Агентский договор

Способ третий – физическим лицом (вами) может быть заключен агентский договор. Агент по поручению заказчика (принципала) занимается выполнением определенных юридических и иных действий, и получает за выполненные действия соответствующее вознаграждение.

Агентский договор заключается, например, когда надо реализовать какой-либо товар, при этом, необходимо проанализировать рынок, провести рекламную компанию и тому подобное. Данный договор является более удобным, относительно договора поручения или комиссионного договора (которые мы рассмотрим ниже), так как он избавляет от заключения дополнительных договоров.

Нюансы заключения агентского договора с физическим лицом:

- Такой договор предполагает совершение не одной сделки, а, как правило, ряда сделок. Агент совершает их определенный период времени.

- Агент может действовать по данному договору в рамках одной территории.

- Такой договор может предусматривать отказ агента от заключения иных подобных соглашений.

- Агент может перекладывать свои обязанности на другое лицо (заключать так называемый субагентский договор).

Договор поручения и договор комиссии

Еще одним способом заработка для физического лица может выступать разновидность агентского договора – комиссионный договор или договор комиссии. Более подробно ознакомиться с ним и скачать можно ЗДЕСЬ.

Комиссионером проводится заключение сделок с третьими лицами, а заказчик услуги (комитентом) выплачивает за это комиссионеру (исполнителю) денежную выплату. Этот вид договора является аналогом агентского договора.

Зачастую, данный вид договора применяется для заключения сделок по купле-продажи.

К договорам такого же типа относят и договор поручения. Применение данного договора возможно в случаях, когда личное участие доверителя является невозможным, предположим в силу болезни, командировки, отсутствии специальных знаний и тому подобному.

Такой договор, заключается для оказании юридической помощи, представительства в суде, таможенных органах, органах Росреестра (регистрация прав на недвижимость) и других государственных учреждениях, а также при заключении сделок от другого лица. Данный вид договора сопровождается выдачей доверенности поручителю.

В отличии от агентского договора, договор поручения имеет короткий срок, срок для выполнения доверенных юридических действий.

Чтобы данная сделка была оформлена успешно – необходимо правильное оформление договора. Для избежание недопонимания необходимо согласовать все пункты договора. Договор составляется в двух экземплярах.

Передача денежных средств по данному договору может сопровождаться распиской.

Вы можете осуществлять деятельность по данному договору как риэлтор, юрист или другое лицо, осуществляющее какие-либо сделки от лица вашего заказчика.

Каким образом необходимо принимать выручку по договору между двумя физическими лицами?

Если услуги являются нелицензируемыми, то можно применять следующий способ. Суть его в том, что одно физическое лицо занимается самостоятельным заключением договора и личным оказанием услуг (работ). После получения оплаты за оказанную услугу (выполненную работу) физическим лицом выдается соответствующая расписка (о том, что деньги им получены).

Если применять такой способ, стоит учитывать ряд нюансов:

- Чтобы он был успешно реализован, необходимо провести правильное составление самого договора. В любом виде договора должны быть четко прописаны все условия.

- Деньги брать в руки можно только после подписания клиентом двух экземпляров договора. Один из них должен храниться у Вас. Также клиент должен забрать расписку о том, что деньги получены. Расписка также должна быть в двух экземплярах – на всякий случай.

Для продажи товаров

Если вы осуществляете деятельность по продаже товаров, то вам также могут подойти агентский договор и договор комиссии. Еще вы также можете заключать договор купли-продажи. Но в данном случае нужно будет еще предоставить документы на товар от производителя, чтобы подтвердить его соответствие и накладную, если товаров несколько.

https://www.youtube.com/watch?v=pFK8LmvC00Q

По завершению сделки вами также уплачивается 13% НДФЛ. В данном случае это не выгодно, потому что не на все товары большая наценка, а платить 13% от суммы сделки это много.

Проще ведь заплатить 6% на УСН для ИП! Поэтому в данном случае лучше оформиться как ИП, если деятельность ведется и доходы есть. Тем более, продавая в розницу недорогие товары, не будете же вы заключать с каждым покупателем договор, это глупо.

В основном договор купли-продажи используется для оптовых партий, для продажи оборудования, автомобилей, недвижимости, земли и других дорогостоящих объектов.

Оплата за физическое лицо юридическим лицом

Однако возможно это, только если деньги туда поступили напрямую с банковского счета фирмы или ИП:

- при осуществлении операций с ценными бумагами;

- оплате аренды недвижимости;

- ведении деятельности по организации и проведению азартных игр;

- выдаче/возврате займов и процентов по ним.

Для этого зачастую приходится применять такую схему: деньги сдаются из кассы в банк, а потом обратно возвращаются в кассу, после чего производится расчет с физлицами.

Есть ли ограничения по суммам при расчетах юрлица с физлицом? Кроме того, что указание № 3073-У Центрального Банка РФ содержит перечень разрешенных оснований для расчета наличными юрлиц и ИП с физлицами, в нем прямо прописано, что такие расчеты могут осуществляться без ограничений по сумме как в рублях, так и в иностранной валюте (п. 5).

Юридическое лицо платит за физ.лицо

Список сообщений IP/Host: 85.21.83. оплата за физическое лицо Ребята, подскажите кто-нибудь. Выставлен счет на физическое лицо, но нужно оплатить от юридического лица.

Возможно ли так оплатить? И какие последствия для физического и юридического лица? #1 IP/Host: .poiskovik.

org Re: оплата за физическое лицо А что за ситуация? Если юридическое лицо несет ответственность за физическое, как за работника, то оно и платит (в случае причинения вреда работником 3-ему лицу).

Если физическое лицо является представителем, то все равно юридическое лицо платит.В чем там конкретно дело? #2 IP/Host: .rmt.ru Re: оплата за физическое лицо да опишите подробнее #3 IP/Host: 217.23.25.

Несоответствие плательщика

Только одно НО как объяснить ИФНС, почему юрик из чистой прибыли заплатил за физика не имея на то финансовых и экономической целесообразности. Расходы должны быть не только документально подтверждены но и экономически оправданы (см.

НК РФ) Мое ИМХО #8 IP/Host: 80.240.215.

Re: оплата за физическое лицо Думаю, можно сделать так: Составляете договор беспроцентного займа между физ и юр на эту сумму, где физ — Займодавец. Потом доп соглашение, что способ погашения займа — перечисление юриком денег на такой то счет.

#9 IP/Host: 85.21.83.

Re: Re: оплата за физическое лицо Ну кто-нибудь подскажите, человек хочет оплатить машину не от своего лица, а от юридического лица.

Может ли юридическое лицо оплатить за физическое и наоборот?

Re: оплата за физическое лицо Если физик является работником юрика, для юрика ни каких (физик пришет заявление и с него удерживают).Если м/д физиком и юриком есть какие-нибудь договорные отношения, по которым юрик должен физику деньги, тоже для юрика ни каких.

Если всего этого нет, врядли юрик может заплатить за физика (т.с. по доброте своей души). #4 IP/Host: 85.21.83. Re: Re: оплата за физическое лицо Нет,.Допустим выставлен счет на физическое лицо на оплату машины.

Важно Может ли юридическое лицо заплатить за него? И какие здесь млгут быть негативные последствия для физика?Спасибо заранее #5 IP/Host: 85.21.83. Re: Re: оплата за физическое лицо Юрик же согласен оплатить за физика — это в дополнение #6 IP/Host: .rmt.

ru Re: оплата за физическое лицо нужно соглашение м/у юриком и физиком оплатить за машину рубллей.

Онлайн журнал для бухгалтера

Какие последствия для физического лица, я имею в виду налоги, и сможет ли он потом оформить на нее право собственности нормально? #10 IP/Host: 217.23.25. Re: оплата за физическое лицо Исполнение обязательств третьим лицом (см.

Внимание ГК РФ) В данном случае обязательство по оплате физиком сумму за машины. Почему нет — может. НО юрик не так самостоятелен как кажется, есть куча контролирующих органов, которые следят за тем куда и на каком основании юрик тратит свои деньги (грубо но правда).

#11 IP/Host: 80.240.215. Re: Re: Re: оплата за физическое лицо Я же написала про договор займа. А машина все равно будет на физика, только заплатит юрик. По моему, физик никакие налоги платить не будет, кроме того, что положено при обычной покупке машины. #12 IP/Host: 80.240.215. Re: Re: Re: Re: оплата за физическое лицо В дополнение к договору займа, но подробнее.

Оформляете договор займа (см.

Оплата за юридическое лицо физическим лицом

Наличные расчеты между юридическим и физическим лицом осуществляться могут — законодательством допускается такой вариант, хотя и с определенными ограничениями. По каким правилам это происходит, будет рассказано в нашей статье.

Какими могут быть расчеты между физическими и юридическими лицами? Когда организация и предприниматель могут рассчитываться наличными? Есть ли ограничения по суммам при расчетах юрлица с физлицом? Подписывайтесь на нашканал в Яндекс.

Дзен! Подписаться на канал Какими могут быть расчеты между физическими и юридическими лицами? Способы оплаты закрепляются на уровне ГК РФ: в ст. 861 приведено разделение расчетов на два типа:

- те, что производятся при помощи наличных,

- производимые в безналичном порядке.

Эта же статья закрепляет правила, по которым граждане могут расплачиваться наличными деньгами в любых суммах.

https://www.youtube.com/watch?v=skK5qFRIC_Q

Юрлица же и ИП при возникновении необходимости произвести расчеты в большинстве случаев должны делать это в безналичном порядке. Использовать наличные они тоже могут, но на этот случай есть ряд ограничений, прямо установленных на законодательном уровне.

Причем ограничения касаются не только соблюдения целевого назначения платежа, но и оформления самого расчета, наличия документов первичного бухгалтерского учета и проведения сумм в соответствующих графах финансовой отчетности.

Когда организация и предприниматель могут рассчитываться наличными? Правоотношения в сфере наличных расчетов с участием юрлиц и ИП регулируются с помощью Указания Центрального Банка РФ № 3073-У от 7 октября 2013 года «Об осуществлении наличных расходов».

Оплату рекомендуется проводить от имени физического лица, на чьё имя зарегистрированы услуги.

Для физических лиц оплата услуг возможна квитанцией через Сбербанк РФ, WebMoney, Яндекс.Деньги, ROBOKASSA, QIWI Кошелек. В случае оплаты через банк, если Плательщик не совпадает с Клиентом (заказчиком услуг), потребуется предоставить заявление на имя Генерального директора ООО «Комтет» от лица, выполнившего платёж, о назначении платежа (см. образец).

Уважаемый Александр Владимирович, Прошу Вас оплату, осуществленную «НАЗВАНИЕ ОПЛАТИВШЕЙ ОРГАНИЗАЦИИ» (ИНН/КПП) от (хх.хх.хххх) на сумму … рублей (указать номер счета или номер биллинг аккаунта), зачесть в счет оплаты за Петрова Петра Петровича.

Число. Печать. Подпись. Письмо нужно предоставить по почте на наш адрес: 440600, г. Пенза, ул. Суворова, 92, или отсканированный электронный вариант за вашей подписью по электронной почте на market@komtet.ru.

Можно ли платить налоги наличными в 2021 году?

Государство всегда заинтересовано в том, чтобы его граждане и находящиеся в его юрисдикции организации исправно платили налоги.

В этих целях законодатель учреждает различные правовые механизмы, в рамках которых возможно исполнение налогоплательщиками своих обязательств перед бюджетом.

Но можно ли считать данные механизмы достаточно проработанными с точки зрения пользования юридическими лицами возможностью уплачивать налоги наличными?

Кто вправе платить налоги наличными?

Уплата налогов наличными юридическим лицом, как и физическим, фактически разрешена законодательством РФ.

В пункте 4 статьи 58 Налогового Кодекса России сказано, что уплата налога допускается как в наличной, так и в безналичной форме.

При этом, плательщиком налога в соответствии с пунктом 1 статьи 45 НК РФ может быть, в принципе, любое лицо. Оно может быть и не связано де-юре с организацией, за которую платится налог.

Но в общем случае, конечно, предполагается, что связь между плательщиком и фирмой, за которую он производит платеж в бюджет, все же есть. Налоги за фирму может заплатить ее директор, главный бухгалтер. Специфика правоотношений фирмы может предусматривать оплату налогов ее должниками, партнерами. Схемы здесь могут быть самые разные, если, конечно, они не будут противоречить законодательству.

Важный нюанс: плательщиком налога по смыслу п. 1 ст. 45 НК РФ может быть на практике только физическое лицо. Дело в том, что юрлица в общем случае должны осуществлять расчеты с кем-либо только через свой банковский счет (об этом можно говорить на основании положений пункта 1 статьи 863 ГК РФ и пункта 5.1 Положения Банка России № 383-П).

Поэтому, строго говоря, юрлицо не может быть плательщиком налога наличными как самостоятельный субъект правоотношений.

Но, даже если бы теоретически юрлицо и могло расплачиваться по налогам наличными, то эту процедуру, так или иначе, производил бы какой-то человек, доставая, условно говоря, наличные из своего кошелька в кассе банка.

Поэтому, на практике тот факт, что платить налоги наличными есть возможность только у физлиц, а у юрлиц — нет, значения не имеет с точки зрения пользования заинтересованным лицом возможностью погашать долги фирмы по налогам.

https://www.youtube.com/watch?v=fNETeLMTdz8

Но какими могут быть причины необходимости уплаты налога за юридическое лицо наличными?

Каковы причины уплаты налога за юрлицо наличными?

Действительно, если говорить о юрлице, как и любом другом хозяйствующем субъекте, то большинство платежей оно в общем случае осуществляет с применением расчетного счета. Вместе с тем, необходимость уплаты фирмой налога наличными может возникнуть, если:

- Расчетный счет фирмы оказался заблокирован по тем или иным причинам. Например — при отзыве лицензии у банка.

- Фирма не успела открыть расчетный счет к моменту наступления сроков уплаты обязательного, не зависящего от факта получения выручки, налога (например, транспортного или ЕНВД).

- Ответственные за уплату налогов сотрудники фирмы — например, главный бухгалтер или сотрудники, находящиеся у него в подчинении, утеряли доступ к расчетному счету в то время, как налоги нужно срочно заплатить. Как вариант — при компрометации ЭЦП и ее временной деактивации, после которой пользование банковским аккаунтом оказалось невозможным. У фирмы могут быть и технические проблемы — например, перебои с интернетом.

Это, конечно, не исчерпывающий перечень возможных причин, при которых расчетный счет юрлица может оказаться недоступным, но данные причины правомерно причислить к самым распространенным.

К слову, возможен еще один вариант, при которых налог фактически будет оплачен наличными — это процедура его принудительного взыскания с применением исполнительного листа Службой судебных приставов.

В этом случае заинтересованным структурам, в принципе, все равно, каким образом долг по налогу погашается — в законодательстве предусмотрены регламенты его выплаты, фактически, любыми активами фирмы — денежными средствами, движимым или недвижимым имуществом, дебиторской задолженностью.

Но погашение долгов в порядке исполнительного производства — процедура, которая проводится в соответствии со специальными нормами законодательства, с которыми фирма в общем случае дела не имеет. Поэтому, мы будем ориентироваться на типичный сценарий, при котором налоги все же уплачиваются добровольно.

Итак, платить налоги за юрлицо наличными — можно, и это может сделать любой человек. Другое дело, что данную процедуру нужно провести правильно. Рассмотрим то, какие условия для этого должны быть соблюдены плательщиком.

Как правильно оплатить налог наличными через банк?

Для оплаты налога наличными должна использоваться, прежде всего, правильная квитанция. А именно — та, что утверждена Положением № 383-П.

В ней плательщик налога наличными за юридическое лицо обязательно должен указать (в соответствующих реквизитах):

- ИНН юридического лица, за которое платится налог.

- КПП фирмы.

- Свои ФИО.

- Свой ИНН, наименование фирмы, за который платится налог — в реквизите «Назначение платежа».

- Код 101 в реквизите «Статус плательщика».

Прочие реквизиты (в частности, отражающие сумму платежа, налоговый период, очередность) указываются в обычном порядке — как если бы платежное поручение заполнялось самим юрлицом через расчетный счет.

Такой порядок при оплате налогов наличными рекомендует соблюдать ФНС. Касающиеся таких правоотношений регламенты были опубликованы ведомством в Информации «О налоговых платежах, перечисленных иным лицом» в апреле 2021 года.

Определенные требования ФНС к обработке платежного поручения, заполненного плательщиком налога наличными, должны также выполнять банки, в которые данные поручения передаются.

В ряде случаев учреждениями, которые проводят платежи по налогам наличными, могут становиться отделения Почты России, администрации населенных пунктов.

В них налогоплательщики могут обращаться, если на их территории отсутствуют кредитно-финансовые организации.

Стоит отметить, что нормы НК РФ, разрешающие платить любым лицам налог за кого-либо, вступили силу относительно недавно — в конце ноября 2021 года. Поэтому, по таким правоотношениям пока что не сформировалось достаточной правоприменительной практики. Не исключено, что ФНС и другие регулирующие структуры изменят свой подход в регламентации оплаты налогов наличными.

Но, так или иначе, процедура, если трактовать положения НК РФ напрямую, в контексте правоотношений с участием юридических лиц полностью законна. Конечно, пользование ей на практике может быть достаточно редким явлением, поскольку, как мы отметили выше, юрлица в общем случае используют расчетные счета. Но, тем не менее, есть официальные регламенты ФНС на случай уплаты налогов наличными.

https://www.youtube.com/watch?v=I1-5byA3gkU

На всякий случай физлицу, которое оплатило налог за юридическое лицо наличными, имеет смысл отправить в подразделение ФНС, отвечающее за сбор налогов на территории, где расположена фирма, дополнительные разъяснения касательно совершенной процедуры уплаты средств в бюджет. В данном документе можно отразить причины, по которым налог был уплачен наличными, а также сослаться на тот факт, что платежное поручение было заполнено в соответствии с Информацией ФНС.

Уплата налогов третьими лицами: как применяется на практике

Еще в 2021 году, а если быть точнее, 30 ноября вступил в силу «сенсационный» закон №401-ФЗ, исходя из которого, появилась некоторая свобода в уплате налогов. Нет, конечно, речь не идет об их послаблении, а скорее о новых возможностях перечисления платежей.

В частности, за организацию налоги могут быть уплачены «третьими лицами». Кто они такие эти «третьи лица»? Мы решили разобраться в этом вопросе, и нам удалось выяснить, что речь идет как о компаниях, так и простых гражданах страны.

Спрашивается, зачем это стало нужно государству?

Нет ничего удивительно в том, что фискальный аппарат заинтересован в регулярных платежах со стороны юридических лиц. Нередки случаи, когда на расчетном счете организации просто не оказывается необходимой для этого суммы.

В этой ситуации приходится прибегать к сторонней помощи, например, «выбивать» деньги со своих контрагентов, которым отгружался товар или оказывались услуги в долг. Или, что еще более неприятно, брать кредиты в банках. Не платить – вариант, предполагающий неблагоприятные перспективы на будущее.

Ныне же можно кого-то «попросить» помочь. Мол, заплатите за нас налоги, а мы потом в долгу не останемся. «Свои люди — сочтемся», прям, как у Островского.

В это разве можно поверить? Какие должны быть отношения между двумя юридическими лицами, которые не имеют между собой других связей, кроме деловых? Представить себе сложно. У нас же есть немного другая теория по этому вопросу.

Из истории одного бухгалтера

Один хорошо знакомый нам бухгалтер рассказал занимательную историю по поводу уплаты налогов третьими лицами. Ситуация такова, что у директора есть множество юридических лиц, которыми фактически управляет он сам. Более того, у него есть статус индивидуального предпринимателя.

Раньше, если требовалось заплатить налоговые сборы, ему приходилось через нашего бухгалтера выводить средства с одной фирмы, а далее вносить их на расчетный счет другой организации. Затем они благополучно платили все начисленные им налоги. Теперь же ему не требуется проводить никаких сложных операций.

Он просто поручает нашему бухгалтеру проводить платежи, скажет от ООО «Яблочко» в пользу ООО «ГрунтПластИнвест» и в назначении платежа прописать что-то похожее на «Налог на доходы физических лиц с зарплаты за май 2021 года за Общество с ограниченной ответственностью «ГрунтПластИнвест»». В общем-то все, проблемы решены.

Или же бывает другой случай, когда директор сам переводит деньги в счет оплаты налоговых начислений со своих личных средств (не со счета ИП). Такой вариант тоже возможен. «Государству выгодно, когда налоги платятся вовремя и штрафы начисляются большие за ошибки» — шутит наше контактное лицо.

Собственно, поэтому ФНС стала более лояльна к подобным действиям. Кстати, раньше в статье 45 НК РФ еще до всех изменений, уплата налогов третьими лицами была категорически запрещена.

Мы смеем предположить, что текущими новшествами будут пользоваться руководители организаций для выполнения своих долговых обязательств в рамках пула «родственных» фирм, т.е. один «самый главный человек» будет платить налоги за свои фирмы и при этом помогать своим коллегам или контрагентам он вряд ли станет.

Хотя… Но нам все же такие истории пока за более, чем полгода еще не встречались. Более того, нам не так уж часто попадаются истории коллег, в которых вообще встречается эта тема.

Как спросишь: «Марья Ивановна, а ваша компания платит налоги за ваших контрагентов»? Слышим ответ: «За нас бы кто заплатил»! Ладно, хоть воспринимают вопросы с улыбкой. Значит, не все потеряно.

Правовые нюансы

Если обратиться к информации, поступившей от ФНС России от 20 декабря 2021 года, то становится понятным, что плательщиком налогов в нашем случае становится все-таки не лицо, фактически производящее уплату, а сам налоговый агент, на которого возложена такая обязанность. Для того, чтобы корректно оформить платежное поручение необходимо соблюсти следующие указания:

- ИНН плательщика, то есть лица, чья обязанность по уплате налогов исполняется;

- КПП плательщика;

- «Плательщик». Здесь указывается информация о лице, которое вносит деньги в счет уплаты налога (для юридических лиц – это наименование организации, для физических лиц – ФИО);

- «Назначение платежа». Указывается ИНН и КПП (для физлиц только ИНН) лица, осуществляющего платеж, и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//»;

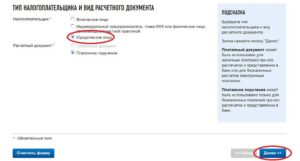

- «Статус плательщика». Здесь указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджет исполняется. Для юрлица статус «01», для ИП – «09», нотариуса, занимающийся частной практикой – «10», адвоката, учредившего адвокатский кабинет – «11», главы крестьянского (фермерского) хозяйства – «12», физлица – «13», ИП производящего выплаты физлицам – «14».

Соблюдение вышеуказанных требований должно стать гарантией того, что платеж будет учтен ФНС и необходимости возвращать или уточнять платеж не придется.

https://www.youtube.com/watch?v=OcG3tbeaN0o

Более детально с предписаниями Налоговой по данному вопросу пользователи «облачной программы 1С» могут ознакомиться на сайте.

Кто и за что платит?

Выяснилось, что не все платежи и взносы третьих лицам можно уплатить за основного плательщика. По факту такая возможно сохраняется за всеми теми налогами, которые находятся в ведомстве ФНС.

К ним относятся: НДС, НДФЛ, Налог на прибыль, Водный налог, на добычу полезных ископаемых, госпошлины, ЕСХН, единый налог на УСН, налог на ПСН, ЕНВД, страховые взносы, Налог на имущество организаций, Налог на игорный бизнес, Транспортный налог, Земельный налог, Налог на имущество физических лиц, Торговый сбор. Кажется, мы никого не пропустили.

Обратите внимание на то, что из этого списка выпадают взносы «на травматизм». Их уплата третьими лицами пока невозможна ввиду того, что они подведомственны ФСС. Что касается других страховых взносов, то платежи по ним уже принимает ФНС, следовательно, платить вашему товарищу за вас по ним можно, если соблюдать все правила, которые мы указали выше.

На самом деле платежи от третьих лиц – достаточно вариативная методика расчета с ФНС. Мы со своей стороны можем предложить несколько возможных ситуаций для наглядности, чтобы понимать, как эти правила могут работать на практике:

- К примеру, организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- Или же индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- Также физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Другими словами ФНС дает нам больше свободы в этом вопросе и это, надо признаться, должно быть удобным. Т.

к, во-первых, от налоговых платежей нас все равно никто не освобождает, а, во-вторых, дает возможность помочь «своему ближнему» или чтобы он помог тебе, когда в этом будет прямая необходимость.

Однако при этом при всем возникает вполне себе логичный вопрос: «Может ли лицо, совершившее платеж за другую организацию, требовать от нее компенсации»? Выяснилось, что права она такого не имеет, т.к. предполагается, что такая «благотворительность» была абсолютно безвозмездной услугой.

Есть еще один: «Можно ли уточнить платеж на обязательное пенсионное страхование, если ПФР успело учесть на лицевых счетах застрахованных уплаченные суммы»? Опять-таки, нельзя. Если суммы были учтены, то считайте, что ваш поезд давно уехал и уточнять никто ничего не даст.

У каждой медали есть…

…ее обратная сторона. Да, и касаемо нашей темы это утверждение также применимо. Если поразмыслить над этим вопросом, то остается твердое ощущение того, что регулярные платы третьими лица налогов, начисляемых компании, могут вызвать некоторые подозрения со стороны ФНС.

Основной причиной подозрений может стать явная «взаимозависимость» между предприятиями, что в теории может стать поводом для очередной налоговой проверки.

Инспекторы ФНС, скорее всего, заходят уточнить, почему вроде бы самостоятельная фирма, у которой предполагаются хотя бы «средние» обороты по региону не в состоянии выполнить свои налоговые обязательства? Более того, на сегодняшний день мы имеем дело с «не обкатанной» методикой, к которой прибегают пока только в крайних случаях.

Юридические лица и ФНС пока не успели «набить шишки» в этом деле, следовательно, пока остается высокая вероятность того, что платежи могут уйти «не туда». Все-таки все новшества у нас воспринимаются с опаской и прорабатываются с трудом, но это скорее наша национальная черта и от этого, к сожалению, пока никуда не деться.

Выводы

Если проанализировать всю подготовленную нами информацию, то получится, что данное новшество носит достаточно положительных характер.

Возможность платить налоги третьим лицам позволит лишний раз не попасть в ту ситуацию, когда из-за никчемной просрочки по платежам будет заблокирован счет или когда руководителю организации приходится «собирать» деньги отовсюду лишь бы только рассчитаться по своим налоговым обязательствам.

Хорошо, когда такая возможность есть. При этом при всем стоит помнить и о нежелательных последствиях злоупотребления такой возможностью, которые могут принести немало хлопот хозяйствующему субъекту и его руководству.

Все же рекомендуем компаниям хотя бы один раз воспользоваться этой «опцией», дабы на практике проверить работоспособность этой методики. Если получится, считайте, что вы уже точно знаете, как поступить в критической ситуации.

https://www.youtube.com/watch?v=KGBGh_vQuJ0

Желаем Вам удачи и до новых встреч!

Если физ лицо оплатило за организацию. Может ли физическое лицо оплачивать налоги за юридическое

Подскажите, как физическому лицу оплатить Итальянской фирме за информационные услуги по выставленным счетам наличными? Все реквизиты счета этой фирмы у меня есть. Есть три фактуры, т.е. три счёта на: — 3,5 тыс. 3,5 тыс. и 5 тыс. евро.

Своего счёта в банках России не имею. От чего зависит комиссия банка за перевод, можно ли оплатить все суммы одним переводом? Будут ли вопросы в нашем банке о происхождении этих денег? В банке сказали, что нужен договор на услуги, т.

Может ли физическое лицо оплатить долги приставам за юридическое лицо

1 ответ. Челябинск Просмотрен 18 раз. Задан 2012-01-18 14:42:17 +0400 в тематике «Другие вопросы» Индивидуальный предприниматель-лицо физическое или юридическое? — Индивидуальный предприниматель-лицо физическое или юридическое. далее

1 ответ. Москва Просмотрен 200 раз. Задан 2011-11-11 09:17:26 +0400 в тематике «Бизнес» Индивидуальный предприниматель — это физическое или юридическое лицо? — Индивидуальный предприниматель — это физическое или юридическое лицо.

Может ли физическое лицо оплачивать налоги за юридическое?

Банк может перевести денежные средства без открытия счета только по поручению физических лиц. Расчеты юридических лиц производятся через банковские счета.

В комментируемом письме ФНС России поясняет, что банк имеет право исполнить платеж, не открывая счет, только если деньги дает физическое лицо. Деньги юридических лиц банк может перевести только со счета организации. Такие правила регламентированы статьей 5 Федерального закона от 02.

Об уплате пошлины физическим лицом за юридическое лицо

Вопрос: Организация, на денежные средства на счетах в банках которой наложен арест, уплачивает госпошлину за юридически значимые действия по квитанции наличными денежными средствами через своих представителей — физлиц.

Если да, то какие документы нужно приложить к квитанции для подтверждения того, что представитель действует от имени организации-налогоплательщика и за счет ее собственных средств?

В связи с письмом по вопросу о правомерности уплаты государственной пошлины организацией, на денежные средства на счетах в банках которой наложен арест, через своего представителя Департамент налоговой и таможенно-тарифной политики сообщает следующее.

Оплата юридическим лицом за физическое лицо

Прошу из моей заработной платы за январь 2010 г. перечислить сумму в размере 90000 руб. на расчетный счет № ООО в банке ВТБ К.с № БИК в счет уплаты за мебель.

Може быть это стоит провести как займ, то есть взять у работника займ с условием того, что в качестве возврата ваша фирма перечислит деньги за мебель.

Прошу из моей заработной платы за январь 2010 г. перечислить сумму в размере 90000 руб.

Со 150 000 рублей юридическим лицом оплачены все налоги за физическое лицо, может ли считаться, что сумма 850 000 — это незаконная предпринимательская деятельность?

Юридическое лицо заключило договор с физическим лицом на выполнение строительных работ. В договоре прописано, что стоимость подлежащей выполнению работы и стоимость материалов, предоставленных подрядчиком составляет 1 000 000 рублей, в том числе заработная плата 150000.

Тема: Платежи с Юридического лица на счета физических лиц, разрешены?

У меня вот какой вопрос, наша бизнес-модель предполагает иногда платежи с нашего расчетного счета на личные счета физических лиц, сотрудников и не только, причем не только зарплату, но и иные платежи (за услуги, под отчет, выдача займов, возврат займов и т.д.). Однако недавно наш банк (мы находимся в городе Санкт-Петербурге, если это важно) сообщил нам, что теперь в нем запрещены любые переводы с расчетных счетов юридических лиц, на счета лиц физических.

https://www.youtube.com/watch?v=uLSRga156II

ФНС России поясняет, что банк имеет право исполнить платеж, не открывая счет, только если деньги дает физическое лицо. Деньги юридических лиц банк может перевести только со счета организации.

Такие правила регламентированы статьей 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Переводы денежных средств без открытия банковских счетов, за исключением переводов электронных денежных средств, осуществляются по поручению физических лиц.