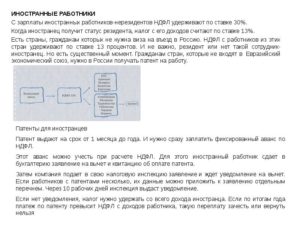

Далеко не все работодатели, у которых трудятся иностранные граждане по патенту на работу, знают, что в их компании ведется двойное налогообложение на доходы физических лиц.

Двойное налогообложение НДФЛ происходит за счет того, что налог оплачивается дважды:

- первый раз – когда работодатель удерживает с зарплаты сотрудника 13% подоходного налога,

- второй раз – оплату вносит иностранный сотрудник, работающий по патенту, когда вносит ежемесячный авансовый платеж НДФЛ по патенту.

И получается, что иностранный гражданин платит налог НДФЛ дважды. Поэтому работодатели, у которых трудятся иностранные граждане, могут помочь своим сотрудникам значительно снизить расходы и помочь сделать возврат НДФЛ иностранцам, работающим по патентам. Подробнее о процессе возмещения НДФЛ мы расскажем ниже.

- На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

- Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

- Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

- Как происходит возврат НДФЛ иностранным гражданам через работодателя?

- Заявление на возврат НДФЛ иностранного работника

- Возврат НДФЛ по патенту иностранному работнику

- Что такое патент иностранцу, кому он нужен?

- Какие налоги платит иностранный работник

- Ставка НДФЛ для иностранных граждан

- Порядок возмещения НДФЛ иностранному работнику по патенту в 2021-2021 году

- Необходимые условия

- Документы

- Заявление на возврат НДФЛ иностранного работника

- Как вернуть НДФЛ иностранцу работающему по патенту

- Введение в тему

- Порядок возмещения НДФЛ иностранному работнику по патенту в 2021 году

- Сумма возврата

- Уменьшение НДФЛ на сумму патента иностранному гражданину

- Если вы хотите получить более подробную информацию, воспользуйтесь консультацией нашего бесплатного юриста!

- Как платить налоги за иностранца на патенте

- Основания для уменьшения НДФЛ

- Как уменьшить налог?

- Как заполнить форму 2-НДФЛ?

- Как заполнить расчет 6-НДФЛ?

- Должны ли иностранцы на патенте сдавать форму 3-НДФЛ?

- Что должен сделать бухгалтер компании, в которой работает иностранец из «безвизовой» страны

- Пересчет НДФЛ за прошлые месяцы

- Как поступить с излишне удержанным налогом

- Пересчет НДФЛ за прошлые годы

- Если сумма НДФЛ меньше, чем авансовый платеж по патенту

На какую сумму можно сделать возврат НДФЛ за патент иностранному гражданину?

Возмещение НДФЛ по патенту иностранного гражданина можно сделать на сумму, не превышающую размер ежемесячного авансового платежа, который вносит иностранный сотрудник каждый месяц, в соответствии с НК РФ, ст. 227.1, п.7.

Однако итоговая сумма возмещения НДФЛ через работодателя зависит от дохода иностранного гражданина.

При этом важно помнить, что в разных регионах сумма оплаты авансового платежа по патенту разная, а значит возврат НДФЛ иностранцам производится в разных размерах.

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Санкт-Петербург

Разберемся подробнее и возьмем для примера возврат НДФЛ иностранному работнику, работающему по патенту в Санкт-Петербурге, где размер авансового платежа составляет 3000 рублей:

- В случае если заработная плата иностранного работника в Петербурге менее 23100 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 20 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 2600 (13%*20000), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 23100 руб., 13% НДФЛ, удерживаемого работодателем, составляет 3003 руб., иностранец же ежемесячно оплачивает 3000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 3000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*23100=3003 > 3000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 3 рубля;

Пример: возврат НДФЛ по патенту иностранцу в регионе г. Москва

Рассмотрим еще один пример устранения двойного налогообложения по НДФЛ в городе Москва, где сумма авансового платежа по патенту на работу составляет 4200 руб.:

- В случае если заработная плата иностранного работника в Москве менее 32500 руб., возврат НДФЛ иностранному работнику, работающему по патенту, полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 25000 руб. возмещение НДФЛ по патенту иностранцу делается на сумму 3250 руб. (13%*25000), так как именно эту сумму удерживает работодатель при оплате подоходного налога работника.

- В случае если зарплата иностранца в Москве больше 32350 руб., 13% НДФЛ, удерживаемого работодателем, составляет 4205,5 руб., иностранец же ежемесячно оплачивает 4200 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4200 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*32350=4205,5 > 4200). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 5,5 руб.

Как происходит возврат НДФЛ иностранным гражданам через работодателя?

Чтобы сделать возмещение НДФЛ иностранному работнику, работодатель должен заполнить и отправить заявление об этом в Федеральную налоговую службу.

Помимо этого для возмещения НДФЛ работодатель также должен предоставить в налоговую следующие документы:

- Копии чеков оплаты за патент иностранного гражданина;

- Справку 3-НДФЛ.

Важно! Платеж по патенту должен быть внесен в той налоговой, где компания-работодатель поставлена на учет (ст. 226 НК РФ).

Важно! Необходимо подавать отдельное заявление и предоставлять необходимые документы на каждого иностранного работника отдельно.

После того, как работодатель отправит заявление на возмещение НДФЛ иностранцам со всеми необходимыми документами, необходимо получить уведомление от ФНС о возможности возмещения налога иностранцу. Ответ должен прийти в течение 10 рабочих дней.

Заявление на возврат НДФЛ иностранного работника

Заявление на возмещение НДФЛ иностранцам выглядит следующим образом:

Скачать заявление на возврат НДФЛ иностранного работника по патенту можно по ссылке.

Если вам была полезна наша статья про возврат работодателем излишне удержанного НДФЛ с иностранного работника, пожалуйста, оцените запись или поделитесь тем, как сделать возврат НДФЛ иностранцам, работающим по патентам, в соц. сетях:

Возврат НДФЛ по патенту иностранному работнику

Иностранные граждане, осуществляющие трудовую деятельность на территории Российской Федерации, уплачивают подоходный налог. Это требование Налогового кодекса.

Только работая легально и уплачивая налоги, можно рассчитывать на возврат НДФЛ.

Процесс возврата не вызовет затруднений при наличии разрешительных документов на работу, а также подтверждающих наличие трудовых отношений с работодателем.

Что такое патент иностранцу, кому он нужен?

Этот документ необходим иностранному гражданину, желающему официально трудоустроиться на территории Российской Федерации. Патент удостоверяет легальность трудоустройства для иностранца.

https://www.youtube.com/watch?v=MFcZXsnPZqw

Что нужно знать об этом документе:

- Он выдается на срок от одного месяца до года.

- Его действие ограничивается определенной территорией.

- Выдается под определенную профессию и вид деятельности.

- Для получения необходимо пройти медицинское обследование.

- Выдается с разрешения Миграционной службы.

Для того чтобы трудовые отношения с работодателем считались полностью легальными, после получения патента нужно произвести действия:

- Подготовить копию трудового договора с работодателем.

- Обратиться в органы МВД для последующей регистрации.

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы.

Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Ставка НДФЛ для иностранных граждан

Ставка НДФЛ будет различна в зависимости от вида дохода, статуса и резидентства. Статус резидентства определяется временем нахождения на территории Российской Федерации. Так, иностранцы, пробывшие в России менее 183 дней (календарных) в течение одного года, являются нерезидентами. А лицами, обладающими особым статусом, признаются:

- беженцы;

- специалисты высокого класса;

- иностранцы, имеющие патент;

- резиденты стран ЕАЭС.

Читать так же: Вид на жительство для белорусов

| Статус иностранного гражданина | Ставка НДФЛ (%) | ||

| Доходы от трудовой деятельности | Другие виды доходов, за исключением выигрышей и дивидендов, облагаемых по повышенной ставке | Прибыли от участия в акционерном обществе | |

| Особый статус/резидент РФ | 13 | 13 | 13 |

| Особый статус/не резидент РФ | 13 | 30 | 15 |

| Особый статус отсутствует/резидент РФ | 13 | 13 | 13 |

| Особый статус отсутствует/не резидент РФ | 30 | 30 | 15 |

Порядок возмещения НДФЛ иностранному работнику по патенту в 2021-2021 году

Порядок возмещения несложный, при соблюдении определенных правил:

- Платежи по патенту вносятся на авансовых условиях, не более чем на год.

- Уменьшить платеж можно на сумму, не превышающую патентный взнос.

Работа иностранных граждан на основании патента

Необходимые условия

Осуществить процедуру возврата можно следующими способами:

- лично в налоговой службе по истечении периода;

- при помощи работодателя.

При оформлении возврата через работодателя иностранцу потребуется:

- Подготовить документы, подтверждающие обоснованность получения вычета.

- Подготовить заявление на имя руководителя организации.

- Дождаться отправки работодателем запроса в налоговую службу.

- После получения ответа налоговой службы оформить вычет.

Если иностранец желает оформить вычет через работодателя и обращается к нему с соответствующим заявлением, то работодатель обязуется:

- Рассмотреть заявку.

- Принять у сотрудника сопутствующую документацию.

- Подать документы в налоговую службу.

- В десятидневный срок дождаться уведомления налоговой службы.

Если иностранный гражданин трудоустроен в нескольких организациях, то вычет оформляется единожды через основного работодателя. В остальные организации он предоставляет документы в подтверждение оформленного вычета.

https://www.youtube.com/watch?v=woabeqQL8Jk

При личном обращении в налоговую службу при себе необходимо иметь декларацию по форме 3-НДФЛ и справку о доходах по форме 2-НДФЛ. Иностранцу потребуется подготовить декларацию самостоятельно, что может сделать процесс более трудоемким.

Документы

При личном обращении, или оформлении возврата через работодателя, налоговая служба потребует один и тот же набор документов.

Разница в том, что при оформлении работодателем, заполнять налоговую декларацию и заниматься подготовкой документов будет бухгалтерия организации.

При самостоятельном же обращении в налоговые органы, заниматься заполнением декларации и подготовкой документов придется лично работнику. В налоговой службе попросят предоставить:

- Заявление по установленной форме.Бланк заявления на возврат НДФЛ

- Справку о доходах по форме 2-НДФЛ.Образец справки о доходах 2-НДФЛ

- Декларацию по форме 3-НДФЛ.Образец декларации 3-НДФЛ

При личном оформлении вычета работнику необходимо запросить справку 2-НДФЛ у работодателя. Для этого необходимо обратиться в бухгалтерию организации с заявлением, а затем забрать готовую справку в установленный срок. В справку будут отражены взносы в зачет патента. Образец заявления и актуальной на момент обращения декларации по форме 3-НДФЛ можно получить в налоговой службе.

Читать так же: Гражданство РФ высококвалифицированному специалисту

Заявление на возврат НДФЛ иностранного работника

При оформлении вычета при помощи работодателя в заявлении указывается:

- данные работодателя;

- личные данные;

- просьба о возврате НДФЛ;

- сумма уплаченных в счет патента взносов;

- опись прилагаемых к заявлению квитанций;

- подпись, дата.

Как вернуть НДФЛ иностранцу работающему по патенту

В России большинство иностранных граждан трудятся по патенту, а работодатели платят соответствующие налоги. Но мало кто из работников знает, что при этом соблюдается двойное налогообложение, так как учитываются авансовые платежи по патенту.

Введение в тему

Если говорить об оформлении, то оформить на иностранного гражданина патент несложно. Многим работодателям выгодно, чтобы на них работали зарубежные специалисты. Процедура такого трудоустройства выглядит достаточно просто – иностранец оформляет трудовой патент и находит соответствующую вакансию.

Оформление патента – это обязанность тех зарубежных специалистов, которые желают осуществлять трудовую деятельность официально. При этом учитывается, что документ нужно получать тем, кто приехал без визы и из страны, не входящей в Таможенный союз. К примеру, гражданину Казахстана оформлять патент не нужно, а вот гражданин Украины обязан это сделать.

Разрешение на работу действует только на определенной территории, которая обозначена в самом документе. Поэтому с патентом на работу в Москве нельзя уехать трудится в Мурманск. И даже в область переехать не получится, если в патенте местом работы указан лишь определенный город.

Срок действия патента не может превышать 1 календарный год. Поэтому ежегодно его нужно переоформлять. Для того чтобы продлить патент, необходимо вносить авансовые платежи. Просрочка платежа хотя б на один день может привести к аннулированию документа. А без него человек не может не только осуществлять трудовую деятельность, но и находиться на территории страны.

Получить этот документ можно только у работников миграционной службы (ГУВМ МВД). Там же осуществляется его переоформление, когда истечет срок действия. Можно обратиться к посредникам, так как таких фирм не мало. Но среди них много мошенников, которые подделывают подобные документы. Поэтому лучше лично обращаться в миграционную службу.

https://www.youtube.com/watch?v=v0ZeScm6f00

После оформления патента иностранец может искать работу. На это дается только два месяца, не более. Если за этот период нерезидент не трудоустроится, разрешение на работу будет аннулировано.

Также стороны (иностранец и наниматель) заключают трудовой контракт. По своему содержанию этот документ ничем не отличается от стандартного трудового договора. По правилам налогообложения такой сотрудник также обязан платить налоги. Поэтому с работающего на основании патента иностранца взимается ряд налогов.

Как только будет заключен трудовой договор, иностранный специалист обязан уведомить об этом миграционную службу. Для этого сотрудникам ГУВМ МВД отправляется копия контракта. Наниматель со своей стороны также обязан уведомить о приеме на работу нерезидента налоговую службу.

Удерживать с иностранца разрешено сборы на социальное и медицинское страхование. С зарплаты иностранцев помимо платы за патент также высчитывают налог на доходы работающих иностранных граждан.

Получается, что иностранец помимо подоходного налога платит взносы за право трудиться по патенту. Такое двойное налогообложение, взимаемое с иностранца, дает право уменьшить сумму налога.

Важно: ставка налога на доходы физ. лиц для нерезидента с разрешением составляет 13%.

Порядок возмещения НДФЛ иностранному работнику по патенту в 2021 году

Если говорить о том, как вернуть НДФЛ иностранцу, работающему по патенту, то процедура достаточно простая. Сделать возврат несложно, но нужно соблюдать правила. Во-первых, взносы по патенту выплачиваются авансом, но не более чем на 12 месяцев вперед. Во-вторых, уменьшение суммы возможно только на сумму платежа по патенту.

Что касается других налоговых льгот, то иностранец не вправе на них рассчитывать. При наличии патента можно рассчитывать на НДФЛ размером не более 13%, который уплачивают только российские граждане. Все остальные доходы облагаются стандартным для нерезидентов налогом. Другие вычеты не предусмотрены.

Сумма возврата

Что касается размера НДФЛ, который уплачивается по патенту, то он составляет 13% от заработка. Остальные доходы иностранца облагаются налогами в размере 30%. Уменьшение НДФЛ на определенную сумму осуществляется с учетом авансовых платежей в счет уплаты средств за патент.

Другими словами, с налога иностранному гражданину могут вернуть не больше, чем он платит за разрешение. Для того чтобы осуществить перерасчет, следует учитывать, что в каждом регионе установлена своя плата.

Уменьшение НДФЛ на сумму патента иностранному гражданину

Налог с иностранных граждан в России, работающих по соответствующему разрешению, взимается согласно налоговому законодательству. При этом нельзя уменьшить сумму заранее, а можно только осуществить возврат.

Оформление уведомления из ФНС осуществляется только один раз в год.

К примеру, если разрешение иностранца действует с 2021 года, а срок действия истекает в 2021 году, то новое уведомление следует оформлять не позднее января.

Для иностранных граждан в 2021 году при таких обстоятельствах действуют те же правила, что и ранее. Для уменьшения суммы НДФЛ нужно подготовить стандартный пакет документ и обратиться к работодателю или лично к сотрудникам ФНС. Если документы подает начальник организации, то обязан оформлять возврат для каждого иностранного сотрудника по отдельности.

После получения заявления работниками ФНС осуществляется проверка, которая может занять определенное количество времени. Несмотря на то, что уведомление должно быть готово через 10 дней, на практике это срок может быть увеличен. К проверке обязательно привлекается миграционная служба.

Это необходимо для того, чтобы выяснить, когда иностранец пересек границу, получил разрешение для осуществления трудовой деятельности и т. д.

Еще один важный момент – уменьшение суммы НДФЛ возможно только у одного работодателя.

Поэтому в случае нескольких мест трудоустройства налоговые органы проверяют, не поступали ли от работника другие подобные заявления. Если это не единственное обращение, то заявителю будет отказано.

https://www.youtube.com/watch?v=-TCG93fk5Q0

Сумма НДФЛ может быть уменьшена только с учетом той суммы, которую нерезидент платит за патент. К примеру, в случае, если зарплата иностранца составляет 30 тыс. рублей, а стоимость патента будет равна 3 тыс. 500 рублей, размер НДФЛ составит 3, 900 рублей. 3 900-3 500=400 рублей. Именно столько денег иностранный специалист обязан перечислять как налог на доходы физических лиц.

При наступлении нового налогового периода работодатель обязан обратиться к сотрудникам налоговой службы для повторного получения права на уменьшение суммы взносов по уплате НДФЛ. Процедура осуществляется аналогично, но только после того, как нерезидент переоформит свое разрешение для работы.

Налоги с иностранцев 2021 году остаются неизменными. В первую очередь это касается налога на доходы физ. лиц. Зарубежные специалисты с патентом обязаны платить те же 13%, что и российские.

Но у них есть преимущество – они имеют право уменьшить эту сумму, так как вносят соответствующие авансовые платежи. Эту процедуру можно осуществить как самостоятельно, так и через нанимателя.

Нужно лишь обратиться в налоговую службу с соответствующими документами.

Если вы хотите получить более подробную информацию, воспользуйтесь консультацией нашего бесплатного юриста!

Как платить налоги за иностранца на патенте

Количество просмотров 9511 10 Декабря 2021

Иностранцы, которые трудятся в России у работодателя или физлица, часто платят налог на доходы в особой форме – в виде стоимости патента. Сумма патента для иностранных граждан зависит от региона, где они трудятся.

Налог на доходы (НДФЛ) с зарплаты иностранца, который трудится на основании патента, считается по ставке 13%. От его статуса — резидент или нерезидент, ставка налога не зависит.

Статус иностранца влияет на вычеты. Вычеты представляются только тому, кто является резидентом РФ.

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Основания для уменьшения НДФЛ

Работодатель может уменьшить НДФЛ на фиксированные авансовые платежи, уплаченные работником по патенту за этот же год.

Для этого нужны следующие документы:

| 1 | Заявление работника об уменьшении налога и платежный документ об уплате фиксированного платежа | Образец заявления можно скачать. |

| 2 | Уведомление из ИФНС, подтверждающее право работодателя в отношении конкретного мигранта уменьшить налог | Необходимо направить в налоговый орган форму (КНД 1110055) вместе с копией заявления работника и квитанцией об уплате (из п. 1 текущей таблицы) |

Уведомление можно получить только за текущий год. В следующем году нужно обратиться за новым уведомлением.

Пример.

|

Как уменьшить налог?

Для уменьшения НДФЛ нужно сделать следующее.

- Собрать необходимые документы.

- Рассчитать сумму налога по ставке 13%. При этом вычеты по НДФЛ (стандартные, имущественные и социальные) предоставляются только резидентам. Если работник в начале года был налоговым нерезидентом, а затем, например, в июне, стал резидентом, то ему могут быть представлены вычеты, а также произведен перерасчет налога с начала года.

- Фактически уменьшить НДФЛ на фиксированные авансовые платежи, уплаченные работником за период действия патента, приходящийся на текущий год. Налог, перечисленный в бюджет с начала года до получения уведомления, нужно вернуть работнику в обычном порядке.

Пример расчета НДФЛ при смене налогового статуса.

|

Если по итогам года сумма уплаченного за этот год фиксированного платежа окажется больше, чем сумма НДФЛ, удержанная из дохода работника за год, то незачтенный остаток авансового платежа не переносится на следующий год и не возвращается физическому лицу.

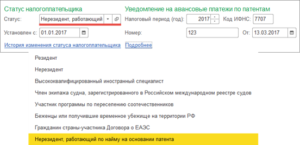

Как заполнить форму 2-НДФЛ?

При заполнении 2-НДФЛ на иностранца, который работает по патенту, нужно обратить внимание на следующее.

https://www.youtube.com/watch?v=afAOUOSTWis

В поле «Статус плательщика» нужно указать – 6.

В разделе «Общие суммы дохода и налога» в соответствующем поле нужно отразить сумму уплаченных иностранцем фиксированных авансовых платежей, на которую был уменьшен налог.

Если платежи по патенту превысили налог, рассчитанный с дохода иностранца, в поле «Сумма фиксированных авансовых платежей» – ставиться сумма исчисленного налога, в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом», «Сумма налога, не удержанная налоговым агентом» – указывается ноль.

Образец заполнения справки 2-НДФЛ для иностранца на патенте

Как заполнить расчет 6-НДФЛ?

Работодатели должны включить данные по иностранцам, которые работают на основании патента, в расчет по форме 6-НДФЛ.

По строке 040 – отражается сумма исчисленного налога, в эту сумму нужно включить НДФЛ с иностранцев на патенте.

По строке 050 — указывается общая сумма фиксированных авансовых платежей по иностранцам на патенте, которая уменьшает НДФЛ. Эта сумма не должна превышать общую величину исчисленного налога.

В строках 100 и 130 – заполняется дата фактического получения дохода и сумма фактически полученного дохода.

В строках 110, 120 и 140 – по таким работникам проставляются нули, поскольку налога к удержанию и перечислению нет.

Пример заполнения расчета 6-НДФЛ со сведениями об иностранце на патенте

Должны ли иностранцы на патенте сдавать форму 3-НДФЛ?

Иностранному гражданину, работающему в России по трудовому договору на основании патента, нужно сдать форму 3-НДФЛ, если:

- он работал по найму у физических лиц для личных, домашних и иных подобных нужд и сумма уплаченных фиксированных авансовых платежей за год меньше общей суммы НДФЛ;

- патент аннулирован.

Как платить налоги за иностранца на патенте

Иностранцы, которые трудятся в России у работодателя или физлица, часто платят налог на доходы в особой форме – в виде стоимости патента. Сумма патента для иностранных граждан зависит от региона, где они трудятся.

Налог на доходы (НДФЛ) с зарплаты иностранца, который трудится на основании патента, считается по ставке 13%. От его статуса — резидент или нерезидент, ставка налога не зависит.

Статус иностранца влияет на вычеты. Вычеты представляются только тому, кто является резидентом РФ.

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Что должен сделать бухгалтер компании, в которой работает иностранец из «безвизовой» страны

Если в организацию устроился иностранец из «безвизовой» страны, временно пребывающий на территории России, бухгалтеру предстоит совершить следующие действия.

Во-первых, нужно получить от иностранного работника заявление об уменьшении суммы НДФЛ на величину авансов, уплаченных при получении патента (подробнее об авансовых платежах по налогу на доходы физлиц см.

«Патент на работу для иностранцев с 2015 года: кто его должен оформлять и как его получить»). Иностранец может написать такое заявление в свободной форме.

Главное, чтобы он указал свое ФИО, серию и номер документа, удостоверяющего личность, ИНН, адрес проживания в России и реквизиты патента.

Во-вторых, бухгалтер должен приложить к заявлению документы, подтверждающие уплату фиксированных авансовых платежей по налогу на доходы физических лиц.

В-третьих, следует запросить в ИФНС уведомление о подтверждении права иностранца на уменьшение общей суммы налога на доходы на величину авансовых платежей. Рекомендуемая форма заявления приведена в письме ФНС России от 19.02.

15 № БС-4-11/2622 (подробнее см. «ФНС разъяснила, как налоговому агенту зачесть авансы по НДФЛ, уплаченные иностранными работниками на период действия патента»). Уведомление выдается на один налоговый период.

По его окончании необходимо запросить новое уведомление.

В-четвертых, получив от налоговиков уведомление, надо уменьшить НДФЛ с зарплаты иностранца на величину авансовых платежей по его патенту.

https://www.youtube.com/watch?v=4uHuCeksBhA

Хотя данный алгоритм выглядит довольно простым, на практике он вызывает у бухгалтеров определенные трудности. Рассмотрим подробно все спорные моменты.

Пересчет НДФЛ за прошлые месяцы

Очень часто бывает, что иностранец работает в компании на протяжении нескольких месяцев, а уведомление из ИФНС еще не получено.

Все это время бухгалтер удерживает и перечисляет налог на доходы в полном объеме, не уменьшая его на авансовые платежи по патенту.

Затем уведомление наконец приходит, и у бухгалтера возникает вопрос: с какого момента уменьшать НДФЛ? Можно ли пересчитать налог за все месяцы, отработанные в организации, или уменьшение нужно начинать с текущего месяца?

За ответом обратимся к пункту 5 статьи 227.1 Налогового кодекса. Там говорится, что при определении общей величины налога необходимо учитывать фиксированные авансовые платежи «за период действия патента применительно к соответствующему налоговому периоду».

Это означает, что НДФЛ за тот или иной год следует уменьшить на фиксированные авансовые платежи за месяцы, которые относятся именно к этому году. И если уведомление получено с опозданием, работодатель вправе пересчитать налог за прошлые месяцы. Такую точку зрения высказала и ФНС России в письме от 23.09.15 № БС-4-11/16682@ (см.

«Налоговый агент вправе зачесть авансы по НДФЛ, уплаченные иностранным работником за период действия патента, независимо от даты получения уведомления»).

Пример 1

Иностранный работник получил патент на период с октября 2015 года по март 2021 года. При этом он заплатил фиксированные авансовые платежи из расчета 4 000 руб. за один месяц. Общая сумма авансовых платежей составила 24 000 руб.(4 000 руб. х 6 мес.).

В ноябре 2015 года иностранец устроился в компанию «Трейд».

За ноябрь 2015 года он заработал 40 000 руб. Удержанный и перечисленный НДФЛ составил 5 200 руб.(40 000 руб. х 13%).

За декабрь 2015 года он заработал 45 000 руб. Удержанный и перечисленный НДФЛ составил 5 850 руб.(45 000 руб. х 13%).

Уведомление о подтверждении права на уменьшение налога за 2015 год поступило из ИФНС в декабре 2015 года. Бухгалтер «Трейда» уменьшил НДФЛ за декабрь и задним числом пересчитал НДФЛ за ноябрь. В итоге ноябрьский налог стал равен 1 200 руб.(5 200 — 4 000), а декабрьский налог — 1 850 руб.(5 850 — 4 000).

Авансовый платеж по патенту за октябрь 2015 года остался неучтенным, так как в октябре сотрудник еще не работал в «Трейде».

Фиксированные авансовые платежи за январь-март 2021 года будут учтены при уменьшении НДФЛ за 2021 год после получения уведомления, относящегося к этому году.

Как поступить с излишне удержанным налогом

Если получив уведомление из инспекции, бухгалтер сделает пересчет и уменьшит НДФЛ иностранца за прошлые месяцы, у компании образуется переплата в бюджет по этому налогу. Кроме того, возникнет задолженность перед сотрудником по заработной плате.

Что должен в связи с этим предпринять бухгалтер? Налоговый кодекс не дает каких-либо особых указаний, поэтому действовать нужно по общему правилу. Другими словами, следует зачесть сумму, излишне удержанную и перечисленную в прошлом, при выплате зарплаты за оставшиеся месяцы года.

Пример 2

Иностранный работник получил патент на 6 месяцев, с июля по декабрь 2015 года. При этом он заплатил фиксированные авансовые платежи из расчета 3 000 руб. за один месяц. Общая сумма авансовых платежей составила 18 000 руб.(3 000 руб. х 6 мес.).

В июле он устроился в компанию «Байт». Его доход до конца года составлял 40 000 руб. за каждый месяц. Сумма НДФЛ равна 5 200 руб. за каждый месяц (40 000 руб. х 13%).

Уведомление о подтверждении права на уменьшение налога за 2015 год поступило из ИФНС в сентябре 2015 года. Бухгалтер «Байта» задним числом пересчитал налог и выяснил, что переплата в бюджет за июль-август составила 6 000 руб.(3 000 руб. х 2 мес.). Долг перед сотрудником также равен 6 000 руб.

https://www.youtube.com/watch?v=l1zf7WusmhI

При выплате зарплаты за сентябрь 2015 года бухгалтер учел фиксированный авансовый платеж за сентябрь (3 000 руб.), а оставшуюся часть сентябрьского НДФЛ (5 200 руб. – 3 000 руб. = 2 200 руб.) списал в счет переплаты.

В итоге величина налога, удержанного с иностранца в сентябре, составила ноль рублей, и на руки он получил 40 000 руб. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Байта» на сумму 2 200 руб., и переплата в бюджет стала равна 3 800 руб.

(6 000 — 2 200). Долг перед сотрудником также сократился до 3 800 руб.

https://www.youtube.com/watch?v=l1zf7WusmhI

При выплате зарплаты за октябрь 2015 года бухгалтер учел фиксированный авансовый платеж за октябрь (3 000руб.), а оставшуюся часть октябрьского НДФЛ (5 200 руб. – 3 000 руб. = 2 200 руб.) списал в счет переплаты.

В итоге величина налога, удержанного с иностранца в октябре, составила ноль, и на руки он получил 40 000 руб. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Байта» на сумму 2 200 руб., и переплата в бюджет стала равна 1 600 руб.

(3 800 — 2 200). Долг перед сотрудником также сократился до 1 600 руб.

https://www.youtube.com/watch?v=l1zf7WusmhI

При выплате зарплаты за ноябрь 2015 года бухгалтер учел фиксированный авансовый платеж за ноябрь (3 000руб.), а оставшуюся часть ноябрьского НДФЛ уменьшил на 1 600 руб. В итоге величина налога, удержанного с иностранца в ноябре, составила 600 руб.

(5 200 — 3 000 — 1 600). На руки сотрудник получил 39 400 руб. (40 000 — 600), и долг перед ним стал равен нулю. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Байта» на сумму 1 600 руб.

, и переплата в бюджет стала равна нулю.

При выплате зарплаты за декабрь 2015 года бухгалтер учел фиксированный авансовый платеж за декабрь. В итоге величина налога, удержанного с иностранца в декабре, составила 2 200 руб.(5 200 — 3 000), и на руки он получил 37 800 руб.(40 000 — 2 200).

Может случиться так, что величины НДФЛ, начисленной за оставшиеся месяцы года, не хватит для погашения переплаты за прошлые месяцы этого года.

Вправе ли работодатель зачесть остаток суммы при выплате зарплаты за месяцы следующего года? Нет, такой вариант Налоговым кодексом не предусмотрен.

При подобных обстоятельствах нужно действовать иначе, а именно получить от иностранца заявление о возврате налога и перечислить деньги на его банковский счет (подробный алгоритм в статье «Как вернуть работнику НДФЛ: пошаговая инструкция для налогового агента»).

Пример 3

Иностранный работник получил патент на период с октября 2015 года по февраль 2021 года. При этом он заплатил фиксированные авансовые платежи из расчета 3 000 руб. за один месяц. Общая сумма авансовых платежей составила 15 000 руб.(3 000 руб. х 5 мес.).

В октябре 2015 года иностранец устроился в компанию «Сейл». Его доход в октябре, ноябре и декабре 2015 года составлял 25 000 руб. за каждый месяц. Сумма НДФЛ равна 3 250 руб. за каждый из этих месяцев (25 000 руб. х 13%).

Уведомление о подтверждении права на уменьшение налога за 2015 год поступило из ИФНС в декабре 2015 года. Бухгалтер «Сейла» задним числом пересчитал налог и выяснил, что переплата в бюджет за октябрь-ноябрь составила 6 000 руб.(3 000 руб. х 2 мес.). Долг перед сотрудником также равен 6 000 руб.

https://www.youtube.com/watch?v=l1zf7WusmhI

При выплате декабрьской зарплаты бухгалтер учел фиксированный авансовый платеж за декабрь (3 000 руб.). Оставшуюся часть декабрьского НДФЛ (3 250 руб. – 3 000 руб. = 250 руб.) бухгалтер списал в счет переплаты.

В итоге величина налога, удержанного с иностранца в декабре, составила ноль, и на руки он получил 25 000 руб. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Сейла» на сумму 250 руб., и переплата в бюджет стала равна 5 750 руб.

(6 000 — 250). Долг перед сотрудником также сократился до 5 750 руб.

Далее иностранный сотрудник написал заявление о возврате на его счет излишне удержанного налога в размере 5 750 руб. При перечислении в бюджет НДФЛ за январь 2021 года бухгалтер уменьшил общий платеж по всем сотрудникам «Сейла» на сумму 5 750 руб. Эта величина была переведена на банковский счет иностранца.

Пересчет НДФЛ за прошлые годы

Не исключено, что иностранный сотрудник, вышедший на работу в этом году, заявление на уменьшение налога напишет только в будущем году.

Возможен и такой вариант: уведомление о подтверждении права на уменьшение налога за этот год поступит от инспекции только в будущем году.

Означает ли это, что в 2021 году работодателю придется пересчитать НДФЛ за 2015 год и подать уточненную форму 2-НДФЛ?

Нет, при подобных обстоятельствах ни пересчет, ни уточнения не понадобятся. Дело в том, что в пункте 6 статьи 227.1 НК РФ есть формулировка: «Уменьшение исчисленной суммы налога производится в течение налогового периода….». Отсюда можно сделать вывод, что уменьшение НДФЛ за рамками текущего налогового периода невозможно.

Проще говоря, с наступлением нового года право уменьшить налог на сумму авансовых платежей по патенту, полученному на ушедший год, исчезает. И если необходимые бумаги будут собраны, например, в январе, использовать их уже не удастся.

Единственное, что остается бухгалтеру, это запросить в инспекции уведомление, относящееся к наступившему году.

Если сумма НДФЛ меньше, чем авансовый платеж по патенту

В Налоговом кодексе отдельно оговорена ситуация, когда сумма фиксированных авансовых платежей за какой-либо год оказалась больше, чем суммарный НДФЛ, исчисленный с зарплаты иностранца в этом году. Такое превышение не является излишне уплаченным налогом, и его нельзя ни вернуть, ни зачесть (п. 7 ст. 227.1 НК РФ).

Но в отношении отдельных месяцев года данное правило не действует. Это значит, что если авансовый платеж по патенту за какой-либо месяц оказался больше, чем НДФЛ с зарплаты за этот же месяц, разницу можно учесть в следующем месяце.

Такой вывод следует из письма ФНС России от 23.09.15 № БС-4-11/16682@ (см. «Налоговый агент вправе зачесть авансы по НДФЛ, уплаченные иностранным работником за период действия патента, независимо от даты получения уведомления»).

Поясним на примере.

Пример 4

Фиксированный авансовый платеж иностранца за ноябрь и декабрь 2015 года равен 4 000 руб. за каждый месяц.

https://www.youtube.com/watch?v=eH2CDElM6GY

Зарплата иностранца в ноябре составила 25 000 руб., сумма НДФЛ — 3 250 руб. (25 000 руб. х 13%). Бухгалтер подсчитал, что ноябрьский авансовый платеж превысил величину налога на 750 руб.(4 000 — 3 250). Эта сумма перешла на декабрь.

В декабре 2015 года иностранец заработал 40 000 руб., и величина НДФЛ составила 5 200 руб.(40 000 руб. х 13%). При выплате декабрьской зарплаты бухгалтер учел не только фиксированный авансовый платеж за декабрь, но и разницу, перешедшую с ноября. В итоге НДФЛ, удержанный с зарплаты иностранца в декабре, составил 450 руб.(5 200 — 4 000 — 750).

Функции по исполнению административного законодательства")