ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Если Вы посчитали упрощенную систему налогообложения 2021 выгодной и удобной для себя, то Вы можете подготовить заявление о переходе на УСН (УСН Доходы или УСН Доходы минус расходы) абсолютно бесплатно:

Создать заявление на УСН бесплатно

- В чем суть патентной системы налогообложения

- Патентная система налогообложения: плюсы и минусы

- Патентная система налогообложения: разрешенные виды деятельности

- Ограничения для патентной системы налогообложения

- Территория действия патента

- Как рассчитать стоимость патента

- Патентная система налогообложения: плюсы и минусы

- Дмитрий Гудович, начальник службы бухгалтерского обслуживания клиентов, Модульбанк

- Вячеслав Тертус, руководитель компании DELUS LLC

- Нина Макогон, основатель пиар-агентства HAVAR Communications

- Станислав Бородин, коммерческий директор в Центре юридического обслуживания

- Ольга Косец, директор швейного производства «Cофиано», президент МОО защиты и поддержки малого и среднего бизнеса «Деловые люди»

- Как открыть ИП на патенте?

- Что такое патент ИП

- Сколько стоит патент

- Выгодно ли работать на ПСН

- Отчетность ИП на ПСН

- Оплата патента

- Что лучше патент или УСН для ИП на 2021 год

- Патентная система налогообложения

- Особенности УСН

- Сравнение двух систем

- Патент для ИП: как работает, преимущества и недостатки

- Как работает патент

- Кто может работать на патенте

- Преимущества патентной системы налогообложения

- Недостатки патентной системы налогообложения

- Стоит ли работать на патенте

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Патентная система налогообложения — это единственный режим, налоговая декларация по которому не сдается, а расчет налога производится сразу при оплате патента.

Суть этого льготного налогового режима заключается в получении специального документа — патента, который дает право на осуществление определенной деятельности.

Получить, а точнее, приобрести патент можно на срок от одного до двенадцати месяцев в любой местности, где он действует. Это может быть очень удобно, если вы хотите какое-то небольшое время (месяц-два) опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

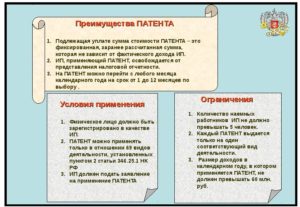

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента – от одного до двенадцати месяцев.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- Нет налоговой отчетности в виде декларации, а значит, нет и бюрократических проволочек, связанных с ее сдачей и последующей проверкой.

- Список разрешенных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут только дополнить, а не сократить, как на ЕНВД. Так, например, в Москве ЕНВД не действует, а патент для работы в столице купить можно, что является отличным способом уменьшить налоговую нагрузку.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами и розничной торговлей в небольших магазинах.

- Ограничения по количеству работников здесь самые строгие из всех налоговых режимов — средняя численность не должна превышать 15 человек, при этом учитывают все виды предпринимательской деятельности, которыми занимается ИП.

- При выборе такого вида деятельности как розничная торговля или общепит, площадь зала торговли или обслуживания ограничивается 50 кв. м, что в три раза меньше, чем на ЕВНД.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, по каждому патенту надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

- Стоимость патента нельзя уменьшить за счет выплаченных страховых взносов, как это возможно сделать на УСН или ЕНВД. Правда, если индивидуальный предприниматель совмещает патентную систему налогообложения с другим режимом, то при расчете единого или вмененного налога он может учесть выплаченные страховые взносы, но только за себя. Расходы по страховым взносам за работников, занятых в патентной деятельности, учесть нельзя никак.

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Патентная система налогообложения: разрешенные виды деятельности

Если сравнить список видов деятельности, разрешенных на ПСН, с таким же списком для ЕНВД, то можно заметить явное сходство – оба этих режима ограничиваются определенным перечнем услуг и розничной торговлей (с оговорками).

Подробнее: Виды деятельности, попадающие под патент в 2021 году для ИП

Производственная деятельность в чистом виде для этих режимов не предусмотрена, но разрешены так называемые услуги производственного характера.

Для патентной системы налогообложения такие услуги включают в себя и сам процесс изготовления, например, ковров и ковровых изделий, колбас, валяной обуви, гончарных изделий, бондарной посуды, изделий народного промысла, сельхозинвентаря, очковой оптики, визитных карточек и даже деревянных лодок.

Что касается конкретики в отношении отдельного вида услуги, то для ПСН она выражена более четко – в ст. 346.43 НК РФ первоначально были указаны 47 видов предпринимательской деятельности, а в 2021 году их количество составляет 63. Розничная торговля и услуги общепита для патента разрешены на площадях торгового зала или зала обслуживания, не превышающих 50 кв. м.

Если вам нужна помощь с подбором кодов ОКВЭД, соответстсвующих перечисленным видам деятельности в 2021 году, рекомендуем воспользоваться услугой бесплатного подбора.

Последнее, о чем стоит сказать относительно видов деятельности для патента – это право субъектов РФ расширять на своей территории разрешенный список дополнительными видами бытовых услуг.

Ограничения для патентной системы налогообложения

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. Если ИП совмещает режимы УСН и ПСН, то доходы от реализации учитывают суммарно по двум режимам.

Территория действия патента

До 2015 года регионом для патентной системы налогообложения признавался субъект РФ — республика, край или область.

Можно предположить, что доход предпринимателя на ПСН, оказывающего услуги в областном или краевом центре, должен быть больше, чем доход предпринимателя в районном центре или поселке этого же региона.

Стоимость же патента для них была одинакова, но и действовал он на всей территории данного региона.

Закон № 244-ФЗ от 21.07.14 внес изменения в ст. 346.43 и 346.45 НК РФ, согласно которым с 2015 года регионом для патентной системы налогообложения является муниципальное образование, кроме патентов на автоперевозки и развозную (разносную) розничную торговлю.

https://www.youtube.com/watch?v=-bVcLPNPvPE

С одной стороны, благодаря этому изменению, расчет стоимости патента стал более справедливым – дороже в центрах регионов и ниже в малонаселенных пунктах. Но с другой стороны, действие патента теперь ограничивается территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента, так же, как и на ЕНВД, представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики.

Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД).

Устанавливается такой доход региональными законами.

Верхняя планка дохода ограничена 1 млн. рублей, а с 2015 года ограничение минимального дохода снято. Для расчета ПСН также вводится понятие коэффициента-дефлятора – в 2021 году он равен 1,518. Таким образом, в 2021 году потенциально возможный годовой доход для патентной системы налогообложения в общем случае может быть указан в пределах 1 518 000 рублей.

Но и это еще не все. Регионы имеют право увеличивать максимальный размер потенциально возможного годового дохода до десяти раз! ПВГД может быть увеличен:

- до трех раз — для автотранспортных услуг, техобслуживания и ремонта транспорта;

- до пяти раз — по всем видам патентной деятельности в городах с населением свыше одного миллиона человек;

- до десяти раз — для сдачи в аренду недвижимости, розничной торговли и общепита.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

✐Пример ▼

Рассчитаем стоимость патента в 2021 году для оказания парикмахерских и косметических услуг предпринимателем без работников в г. Липецке. Согласно региональному закону, потенциально возможный годовой доход в этом случае составляет 225 тыс. рублей.

Годовая стоимость патента равна 225 000 рублей * 6% = 13 500 рублей. Стоимость патента в месяц составит 13 500 рублей / 12 месяцев = 1 250 рублей.

Если парикмахер приобретает патент на три месяца, то стоить он будет, соответственно, 1 250 рублей * 3 месяца = 3 375 рублей.

Если этот предприниматель решит нанять работников, то при их количестве не более 5 человек ПВГД составит уже 500 тыс. рублей, а стоимость патента на один месяц 2 500 рублей.

Узнать стоимость патента можно с помощью нашего калькулятора, а можно самостоятельно найти в Интернете региональные законы по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Патентная система налогообложения: плюсы и минусы

Мы попросили предпринимателей и экспертов поделиться своим опытом работы с патентами и выяснили, чего они хотят от налоговой системы.

Дмитрий Гудович, начальник службы бухгалтерского обслуживания клиентов, Модульбанк

Преимущество ПСН — в простоте учета. Используя эту систему, предприниматель может вести книгу учета доходов, но предоставлять ее в налоговую инспекцию для заверения не нужно.

ПСН позволяет четко определять доход, фиксируя дату получения денег. Оплата патента дает возможность не тратиться на другие налоги.

Разумеется, эта норма действует только на период действия патента, минимальный срок которого — один месяц. Это удобно для тех ИП, которые работают сезонно.

Несмотря на преимущества, ПСН приносит и трудности. Предсказать успешность бизнеса, тем более в нынешнее время, непросто. Поэтому оплата налогов авансом может не окупить себя.К плюсам относится и то, что при получении наличных денежных средств можно использовать бланк строгой отчетности (БСО) вместо ККТ. Главное — не забывать, что БСО выписывается по каждому факту получения наличных денег.

Стоимость патента зависит от базовой доходности, которая рассчитывается государством на основе статистики и экспертных оценок рынка. Изменяющиеся условия рынка мешают ее адекватной оценке.

https://www.youtube.com/watch?v=l1zf7WusmhI

Несмотря на всю простоту в использовании, ПСН имеет свои недостатки. Одна из главных проблем заключается в том, что в предпринимательской деятельности слишком много нюансов.

Например, салон с пятью парикмахерами и с десятью парикмахерами — это два разных салона с разным уровнем доходов и расходов. С ростом числа работников доходы и расходы изменяются непропорционально. Список видов деятельности на ПСН расширяют с 2021 года.

Конечно же, учет всех факторов приведет к усложнению налогового режима, но также хотелось бы какой-то гибкости.

В целом нужно усовершенствовать нашу налоговую систему, сведя все правила работы в рамках того или иного налогового режима в одном законе.

Пока предпринимателю нужно изучить несколько законов, чтобы узнать правила работы с денежной наличностью, принимаемой от юридических и от физических лиц и, соответственно, какие налоговые режимы он имеет право применять.

Это касается всей законодательной системы РФ по налогам, а не только ПСН, и подразумевает под собой огромный пласт работы. Пока же прозрачных законов и правил у нас нет, разве что в обзорах СМИ в интернете. И то не совсем понятно, не устарела ли та или иная статья, актуальная ли информация в ней содержится.

Вячеслав Тертус, руководитель компании DELUS LLC

Я живу в Севастополе и поэтому успел, не выезжая из города, сменить три государства, в которых занимался бухгалтерией, следовательно могу выступить в качестве эксперта по вопросам налогообложения.

При ПСН не нужно вести бухгалтерский учет и можно не применять ККТ. Предприниматель освобождается от ряда налогов: НДФЛ, налога на имущество физических лиц, НДС с некоторыми исключениями.

Ставка налога составляет 6% (а в Крыму и Севастополе 3%) и не зависит от размера фактически полученного предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определенного законом субъекта РФ.

Расчет стоимости патента проводится в самом патенте, что является понятным для плательщика. В целом преимущества применения патентной системы заключаются в ее простоте, прозрачности и возможности использования во многих видах предпринимательства.

Среди минусов патентной системы налогообложения можно назвать: ограничение по видам деятельности и количеству наемных работников (не более 15 человек), доход до 60 млн в год (в следующем году до 120 млн в год), обязательство вести книгу доходов и расходов и применять бланки строгой отчетности. Срок действия патента равен году, что заставляет предпринимателей ежегодно посещать налоговую инспекцию для подтверждения права на использование патентной системы. Обычно все это происходит в декабре, в не самое приятное время для посещения инспекции.

Если патент не уплачен в установленные сроки или сумма оплаты меньше установленной, то ИП теряет право на применение патента. Вновь перейти на патентную систему налогообложения по тому же виду предпринимательской деятельности можно не раньше следующего года.

Пример из жизни: предприниматель попал в ДТП и на какое-то время стал недееспособен, просрочил оплату патента. Теперь он вынужден увольнять всех работников и прекращать предпринимательскую деятельность, чтобы перейти на ОСНО.

Если бизнес был низкомаржинальным и продажи еще сильнее упали, неожиданный переход на ОСНО может убить бизнес.

Вот этот график описывает уровень дохода и уплату налогов и сборов при ПСН, ЕНВД, УСН (3% от дохода) для предпринимателя без наемных работников, занимающегося розничной торговлей в торговой точке площадью 11 кв.м. Переход с патентной системы на любую другую не имеет смысла, так как при УСН необходим кассовый аппарат, а ЕНВД слишком дорого обходится.

Нина Макогон, основатель пиар-агентства HAVAR Communications

Несколько месяцев назад мне нужно было зарегистрировать юридическое лицо, и я не смогла воспользоваться ПСН, потому что рекламные услуги не предусматриваются в данном разделе нормативных норм. В связи с этим мы приняли решение применить стандартную УСН, что позволило выбрать расширенный список наименований услуг.

https://www.youtube.com/watch?v=MKwY0P447GQ

Прежде чем использовать патентную систему, я тщательно изучила все ее плюсы и минусы.

Положительные моменты: необязательное ведение бухгалтерии и упрощенная система начисления налогов (производится налоговым органом непосредственно в патенте), которая подразумевает освобождение от уплаты НДС, НДФЛ и налога на имущество физических лиц.

Для того чтобы пользоваться ПСН, вид деятельности вашей компании должен входить в Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта предусмотрено применение патентной системы. Рекламные агентства пока не входят в этот классификатор.

Важный момент, о котором немногие знают: если у вашей компании есть несколько представительств или филиалов, вы не имеете права работать по УСНО.Я довольна УСНО, так как мой оборот не превышает 60 млн руб. в год, у меня менее 100 сотрудников в штате, а остаточная стоимость составляет менее 100 млн руб.

Существует два варианта упрощенной системы налогообложения: 6% от дохода и 15% от прибыли. На мой взгляд, первый вариант упрощает жизнь и избавляет предпринимателя от необходимости подтверждать наличие расходов.

Для меня как владелицы PR-агентства важно, чтобы все виды деятельности, которые предлагает моя компания на рынке, были внесены в патентную систему. Иначе я просто не имею права ее использовать по закону.

Ставки вполне разумны и позволяют бизнесу развиваться. Если нормативы работы патентной системы изменятся, я с удовольствием на нее перейду. Особенно если не придется покупать патенты на каждый вид деятельности.

Станислав Бородин, коммерческий директор в Центре юридического обслуживания

Преимущества ПСН: простота бухгалтерской отчетности, отсутствие необходимости в подаче декларации в налоговую инспекцию, переход на ПСН возможен в любой момент деятельности, возможно использовать ПСН совместно с другими системами налогообложения (УСН, ЕНВД, ОСНО), вместо кассового аппарата можно использовать кассовый принтер, налог удобно уплачивать: 1/3 в первый месяц и 2/3 за месяц до окончания налогового периода.

Негативные моменты: перейти на ПСН может только индивидуальный предприниматель, перечень видов предпринимательской деятельности устанавливается субъектами РФ, но не менее 47 видов указанных в ст. 346.

43 НК РФ, для перехода на ПСН необходимо соответствовать определенным требованиям (в случае розничного магазина: площадь торгового зала должна быть не более 50 кв.

м), общий доход предпринимателя по всем видам деятельности ограничен 60 млн руб. в год.

При принятии решения необходимо определить предполагаемый уровень дохода за определенный период. Для розничного магазина в Москве в 2015 году уровень предполагаемого дохода за один год составляет 2 млн руб. Если предприниматель ожидает получить доход за год свыше этой суммы, то есть смысл перейти на ПСН.

К примеру, за 2014 год наш магазин получил доход 7 млн руб. При УСН в 6% нам необходимо было заплатить налог 420 000 руб. (7000 000/100*6), но, используя ПСН, мы заплатили 120 000 руб. Таким образом, экономия по уплате налога составила 300 000 руб.

Это удобная система налогообложения для малого бизнеса, но для некоторых видов торговли 50 кв.м торговой площади недостаточно, например, для крупногабаритных товаров или товаров широкого ассортимента. Доход в 60 млн руб. установлен для всех субъектов РФ без учета особенностей ведения бизнеса в конкретном регионе, что несправедливо по отношению к «дорогим» регионам.

Ольга Косец, директор швейного производства «Cофиано», президент МОО защиты и поддержки малого и среднего бизнеса «Деловые люди»

ПСН для многих предпринимателей является достаточно выгодной. Удивляет, что не все еще это поняли. Проблема заключается в том, что чиновники недостаточно активно информируют предпринимателей о возможностях этой системы.

Прежде всего, малый предприниматель всячески стремится сократить ненужные издержки, и это понятно — работать должны все средства, а их немного.

Сам патент работает по принципу «проездного билета»: предприниматель покупает его и на какое-то время не переживает о том, как и за что платить. К тому же сокращается количество отчетности, что очень удобно.Патент позволяет отказаться от кассового аппарата, то есть избавляет от необходимости оплачивать стоимость самого аппарата, расходники и дорогостоящее обслуживание.

При этом важно понимать, что есть железное правило «один вид деятельности — один патент». Например, если у вас салон красоты, в котором оказывают парикмахерские услуги и делают маникюр, то вам нужно уже несколько патентов. Если у вас магазин с продовольственными товарами, важно помнить, что нельзя получить патент на продажу алкоголя, так как торговля алкоголем требует жесткого контроля.

https://www.youtube.com/watch?v=13459-ISw7s

В Москве многие предприниматели уже начинают чувствовать выгоду от патентов. Небольшой магазин площадью до 50 кв.м в Крекшино, где я являюсь муниципальным депутатом, существенно экономит после покупки патента — расходы сократились втрое. В результате сэкономленные деньги идут на развитие бизнеса и улучшение сервиса.

Как открыть ИП на патенте?

Патентная система налогообложения – самый простой налоговый режим для индивидуальных предпринимателей в России. Самостоятельно рассчитывать налог и сдавать декларации здесь не требуется, а стоимость патента на определенный вид деятельности известна заранее.

Из нашей статьи вы узнаете только самые необходимые сведения про ПСН, без лишней информации из Налогового кодекса, в которой трудно разобраться неспециалисту.

Что такое патент ИП

Патент ИП – это разрешение налоговой инспекции заниматься определенными видами деятельности какое-то количество месяцев. Например, частный парикмахер может купить патент на 2-3 месяца, чтобы понять востребованность своих услуг.

Патент выдается только на виды деятельности, указанные в статье 346.43 НК РФ. Это разные бытовые и персональные услуги, автоперевозки, розничная торговля на площади менее 50 кв.м, общепит, мелкое производство.

Чтобы купить патент ИП, надо подать заявление в налоговую инспекцию по месту деятельности. В заявлении указывают вид деятельности и срок, на который оформляется патент – от 1 до 12 месяцев в пределах одного календарного года.

Заявление подается за 10 рабочих дней до начала действия патента. Если вы хотите продолжать работать на ПСН, не забывайте вовремя подавать новое заявление. Продлить уже выданный патент нельзя.

Создать документы для регистрации ИП

Действие патента ограничено не только его сроком, но и территорией муниципального образования, которое указывается в документе. Причем, стоимость патента для одного и того же вида деятельность в разных населенных пунктах будет различаться.

Сколько стоит патент

Особенность патентной системы в том, что налог на ней не зависит от реальных доходов предпринимателя. Вместо этого используется другое понятие – потенциально возможный годовой доход, который устанавливают законы субъектов РФ. Налоговая ставка на ПСН составляет 6% от этого возможного дохода.

Стоимость патента для ИП легко рассчитать на калькуляторе Федеральной налоговой службы.

Сначала выберите период использования патента в месяцах, затем регион, муниципальное образование и вид деятельности. Еще один показатель для расчета патента зависит от направления бизнеса, поэтому это может быть количество работников, единиц транспорта, площадь торгового зала.

Например, стоимость патента на один месяц 2021 года для ремонта и пошива обуви в г. Брянск для ИП без работников составит всего лишь 650 рублей. А такой же патент, но в Московской области будет стоить почти в два раза дороже – 1044 рублей.

Бесплатная консультация по налогообложению

Выгодно ли работать на ПСН

Чтобы понять, будет ли ИП на ПСН платить минимально возможный налог, надо рассчитать налоговую нагрузку на разных режимах.

Возьмем для примера предпринимателя из Брянска, оказывающего услуги по ремонту обуви. В среднем за день он получает за свои услуги 2 500 рублей, т.е. его доход за месяц (20 рабочих дней) составит 50 000 рублей.

На режиме УСН Доходы с такой выручки он должен заплатить за месяц налог, равный (50 000 * 6%) = 3 000 рублей. На первый взгляд, патент оказывается выгоднее (650 рублей), но на упрощенной системе рассчитанный налог можно уменьшить на сумму страховых взносов ИП за себя. Причем, если работников нет, то налог может быть уменьшен полностью, а на ПСН налог на уплаченные взносы не уменьшается.

https://www.youtube.com/watch?v=UrS4lmrCT1o

Сравним эти цифры в таблице, предварительно рассчитав страховые взносы ИП за себя. На упрощенной системе для расчета дополнительного 1%-го взноса учитывают реальные доходы предпринимателя, в нашем примере годовой доход составит 600 000 рублей (12 месяцев по 50 000).

Итого:

- страховые взносы ИП на патенте (потенциальный годовой доход меньше 300 000 рублей) составят 36 238 рублей;

- страховые взносы ИП на УСН составят 36 238 + (600 000 – 300 000) * 1%) = 39 238 рублей.

| Налоговый режим | Налог за год | Взносы за год | Всего в бюджет |

| ИП на патенте | 7 800 рублей | 36 238 рублей | 44 038 рублей |

| ИП на УСН | 36 000 рублей | 39 238 рублей | 39 238 рублей |

Получилась парадоксальная ситуация – хотя стоимость патента в несколько раз меньше, чем налог на УСН, но в данном случае предпринимателю выгоднее работать на упрощенной системе.

Причина как раз в том, что рассчитанный налог на УСН предприниматель может полностью уменьшить за счет уплаченных за себя взносов. То есть, налога к уплате вообще не будет (36 000 – 39 238) > 0 рублей, а вся налоговая нагрузка составит 39 238 рублей вместо 44 038 рублей на ПСН.

Но ситуация не всегда складывается в пользу УСН. Если, например, сравнить налоговую нагрузку для розничного магазина, то очень часто как раз патент ИП окажется выгоднее.

Отчетность ИП на ПСН

Декларация на патентной системе не сдается, но надо вести налоговый учет в специальной книге учета доходов (утверждена Приказом Минфина России от 22.10.2012 N 135н).

В книгу заносят записи о всех полученных доходах предпринимателя. В налоговую инспекцию сдавать КуД не надо, но при проверке инспектор может запросить ее для контроля. Книга ведется для того, чтобы отслеживать реальный доход предпринимателя, потому что на ПСН установлен лимит доходов – не более 60 млн рублей за год.

В любом случае, данные книги не влияют на стоимость патента ИП, налог рассчитывается только на основании потенциального годового дохода, установленного законами субъектов РФ.

Оплата патента

Особенность патентной системы еще и в том, что платить налог надо до окончания налогового периода, т.е. срока действия патента. Порядок оплаты зависит от количества месяцев, на которые выдан патент:

- если срок до шести месяцев, то одной суммой не позднее срока действия;

- если срок от шести до двенадцати месяцев, то 1/3 стоимости оплатить не позднее 90 дней после начала действия, а еще 2/3 до окончания срока действия патента.

Реквизиты для оплаты патента надо узнавать в налоговой инспекции по месту его выдачи.

За опоздание с оплатой стоимости патента начисляют пени, однако ИП не теряет права на патентную систему налогообложения, как это было раньше. Что касается штрафа по статье 122 НК РФ (20% от неуплаченного налога), то здесь Минфин и ФНС выдают противоречивую информацию:

Что лучше патент или УСН для ИП на 2021 год

Перед предпринимателем, начинающим свой бизнес, может стать вопрос: ИП патент или упрощёнка что выгоднее в 2021 году. У каждой из этих систем налогообложения есть свои преимущества и недостатки. В статье они сравниваются, что позволяет сделать вывод, какой режим выбрать для получения большей прибыли, меньшей налоговой нагрузки и минимизации отчётности.

Патентная система налогообложения

Начало действия патентной системы налогообложения в её современном виде можно отнести к 2013 году. Именно тогда она вошла в практику работы российских предпринимателей. Сделать вывод, что выгоднее – УСН или патент, можно, проанализировав условия применения каждого режима. Опишем их.

Правила использования патентной системы содержатся в гл. 26.5 НК РФ. Региональные законодатели вправе разрешить или запретить применение ПСН, им разрешено добавлять в перечень услуг деятельность, на которую в пределах ОКВЭД распространяется режим, однако требования Кодекса менять не могут.

Сумма налога, выплачиваемая в рамках действия ПСН, зависит от возможной (а не действительной) выручки. То есть от фактической базы доходов бюджетный платёж не зависит. В этом состоит особенность системы. Определяют сумму патента власти региона для каждого вида занятий и муниципалитета, но больше максимума, приведённого в указанной главе НК РФ, устанавливать сумму дохода не имеют права.

https://www.youtube.com/watch?v=CfWOBPW-Jik

Этот показатель рассчитывается с учётом:

- штатной численности персонала;

- количества единиц легковых автомобилей;

- числа посадочных мест;

- нагрузки транспортных средств;

- численность объектов (для розницы, общепита и арендным услугам);

- прочих факторов.

Детали обычно доступны в широком доступе в местных налоговых инспекциях.

Применяется патентная система налогообложения ПСН только ИП, деятельность которых должна удовлетворять следующим условиям:

- Среднее число штатных работников, задействованных во всех видах занятий, не должно превышать 15-и человек.

- ИП на патенте не вправе одновременно по одинаковым видам деятельности участвовать в простых товариществах или в соглашениях доверительного управления имущественными объектами.

Патент, как и упрощёнка, позволяет заменить единым налогом следующие бюджетные платежи: НДФЛ, имущественный налог (если имущество не включено в специальный список торговых центров и т. п.) и НДС (исключение – импорт). Предприниматель обязан выполнять все обязанности, присущие налоговым агентам.

Выдаёт патент налоговая служба, отдельно на каждый заявленный вид занятий, причём в каждом регионе придётся заново проходить процедуру получения. Заявить о своём желании можно лично, посредством представителя, либо отправить документ почтовым отправлением или через интернет. Но сделать это надо не позже, чем за 10 дней до момента старта деятельности.

Заявление в своём регионе направляется в налоговую инспекцию, в ведении которой находится адрес места жительства предпринимателя. Если работать планируется в другом городе или районе, то выбирается любая инспекция в том регионе, лучше та, где планируется вести дело.

Время действия патента ограничено. Налоговики выдают его на период от одного до 12 месяцев, причём в рамках одного календарного года. Продлить можно, а досрочно отказаться – нельзя.

Для ПСН размер налога определяется по ставке 6%. Региональные законодатели вправе вводить преференции для ИП и снижать эту величину до 0%.

Оплата налога производится в следующем порядке:

- если патент взят на время до 6 месяцев – полная сумма налога вносится до выхода срока;

- если от 6 до 12 месяцев – в два этапа: третью часть надо внести в 90-дневный срок с начала работы, остальную долю вносят до конца действия патента.

Для того чтобы отслеживать лимитные показатели, в книге учёта ведётся регистрация всех поступлений.

Существенный недостаток ПСН – это разные принципы учёта страховых взносов в расходах на сотрудников и себя. Так, здесь запрещается снижать размер патентного платежа на сумму внесённых за себя страховых сборов. В этом патент существенно проигрывает конкуренцию «упрощёнке».

Особенности УСН

УСН – уже отработанная годами система, на которой разрешается работать и организациям и предпринимателям. Она создана специально для малых предприятий, имеющих небольшой денежный оборот, ограниченный штат работников, и за счёт упрощённого бухучёта облегчает деятельность.

Законом установлены рамки, в пределах которых применяется данная система (действуют в 2021 году):

- Суммарная стоимость всех имущественных объектов предприятия не больше 150 миллионов рублей.

- Штатная численность наёмного персонала не превышает 100 человек.

- Сумма всего дохода, полученного за 9 месяцев, не превысила 112,5 миллиона рублей (за год этот показатель должен быть менее 150 миллионов рублей).

Некоторым категориям налогоплательщиков «упрощёнка» противопоказана – нотариусам, ИП на сельхозналоге, плательщикам акцизов и прочим. В отличие от ПСН разрешается использовать на одном режиме неограниченное количество видов занятий.

Действует режим на всей территории РФ, перейти на него можно с начала следующего года, если выполняются приведенные выше условия.

Условия налогообложения УСН для ИП на 2021 год не изменились – предприниматель может выбирать, какой объект использовать:

- «доходы», когда 6-процентный налог исчисляется с полной выручки;

- «доходы за вычетом затрат», когда 15-процентный налог рассчитывается с разницы между суммами поступлений и расходов.

Региональным законодателям предоставлено право снижения размера ставок до минимального уровня.

https://www.youtube.com/watch?v=UhUvUL3e_xE

УСН и патент похожи тем, что у обеих систем начисляемый налог заменяет НДФЛ, имущественный налог физических лиц (если объект оценён не по кадастровой стоимости), НДС (если не проводятся операции импорта).

Если есть штат работников, предприниматель должен начислять на их зарплату весь комплекс налогов и страховых сборов. Своими взносами ИП вправе сократить сумму расходов, уменьшив тем самым налогооблагаемую базу. Этим «упрощёнка» выгоднее чем патент.

Налоговый учёт ведётся в Книге, куда вносятся доходные и расходные операции.

Сравнение двух систем

Чтобы наглядно продемонстрировать, что лучше – УСН предпринимателям или патент, сведём условия в таблицу:

| Показатели | ПСН | УСН «доходы» | УСН «доходы минус расходы» |

| База по налогу | Возможный объем дохода (определяют сумму власти региона для каждого вида занятий и каждого муниципалитета) | Выручка предпринимателя | Разница между поступлениями и затратами |

| Возможность уменьшения налога за счёт суммы страховых взносов, уплаченных за себя | Невозможно | Может уменьшить налог на сумму, составляющую не более 50%, если есть наёмные работники. Если ИП работает один – ограничений нет | Сумма страховых взносов включается в состав затрат |

| Использование нескольких видов деятельности | Для каждого вида и для каждой местности требуется отдельный патент | Ограничений нет | Ограничений нет |

| Приём сотрудников | Разрешается нанимать до 15 человек персонала | Штат сотрудников не должен превышать средней величины в 100 человек | Штат сотрудников не должен превышать средней величины в 100 человек |

| Сроки и объёмы уплаты налога | Если период действия патента до 6 месяцев – полная сумма налога вносится до выхода срока. Если от 6 до 12 месяцев – в два этапа: третью часть надо внести в 90-дневный срок с начала работы, остальную долю вносят до конца действия патента. | Авансы вносятся поквартально до 25-го числа месяца, следующего за окончившимся кварталом. Окончательный итог подводится к 30 апреля, тогда же вносится и итоговая сумма. | Авансы вносятся поквартально до 25-го числа месяца, следующего за окончившимся кварталом. Окончательный итог подводится к 30 апреля, тогда же вносится и итоговая сумма. |

| Обязательность использования кассового аппарата | В настоящее время не требуется. С 1 июля 2021 года – обязательно | Обязательно | Обязательно |

| Отчётность | Не требуется | Обязательно раз в год представлять декларацию | Обязательно раз в год представлять декларацию |

| Налоговая ставка | 6% от вменённой суммы дохода | 6% от выручки | 15% от разницы между суммами поступлений и затрат |

| Лимит годовых доходов, превышение которого влечёт лишение прав применять систему | 60 миллионов рублей | 150 миллионов рублей | 150 миллионов рублей |

| Бухгалтерский учёт | Не ведётся | Не ведётся | Не ведётся |

| Налоговый учёт | Книга учёта ведётся | Ведётся в книге учёта | В книге учёта ведётся |

| Возможность совмещения с другой системой | Допускается при условии раздельного учёта по видам занятий с разными режимами налогообложения | Допускается при условии раздельного учёта по видам занятий с разными режимами налогообложения | Допускается при условии раздельного учёта по видам занятий с разными режимами налогообложения |

При внимательно изучении приведённых в таблице сведений ИП может сделать вывод для себя – что лучше патент или УСН. Все зависит от обстоятельств, в которых стартует или развивается бизнес.

Патент для ИП: как работает, преимущества и недостатки

Если вы ИП, то можете работать на специальной системе налогообложения — патенте. Этот патент никак не связан с правами на изобретение, а называется так, потому что человек приобретает право заниматься определенной деятельностью. Расскажем, кто имеет право работать на патенте, сколько это будет стоить и в чем плюсы и минусы такой схемы налогообложения.

Как работает патент

Если вы выбрали патентную систему налогообложения, вам не нужно платить налог. Вместо этого необходимо подать заявку и оплатить патент на конкретную деятельность, выплачиваете его сумму в бюджет, а потом работаете свободно.

Сумма патента рассчитывается на основе предполагаемого дохода в выбранной области деятельности — это называют вмененным доходом. Сейчас это те же 6%, что на УСН, но вы платите их не с реальных, а с предполагаемых доходов, то есть получается фиксированная сумма.

Стоимость патента зависит от региона, вида деятельности и некоторых других факторов: торговых площадей, количества наемных работников и т.п. Например, в Москве патент на розничную торговлю стоит 162 000 рублей в год, а в Томске он же обойдется в 72 000. Рассчитать патент можно в специальном калькуляторе от ФНС.

https://www.youtube.com/watch?v=4FUZBslDRQk

В некоторых регионах для отдельных видов деятельности действуют налоговые каникулы — новые предприниматели в определенных сферах два календарных года могут не платить стоимость патента.

Кто может работать на патенте

Для применения патента нужно соблюсти три условия: быть ИП, зарабатывать в год не больше 60 миллионов, иметь в подчинении не более 15 сотрудников.

Кроме того, патентная система налогообложения разрешена только для некоторых видов деятельности. Например, можно оформить патент, если вы ремонтируете обувь, открыли парикмахерскую или торгуете товарами в розницу. Полный список видов предпринимательской деятельности можно посмотреть в статье 346.43 НК РФ — список довольно длинный, но туда не попадает, например, дизайн.

Еще есть индивидуальные списки для регионов — в них иногда добавляют дополнительные виды бизнеса для предпринимателей на патенте.

Преимущества патентной системы налогообложения

- Есть четкая сумма налога и страховых взносов, которую нужно заплатить, можно точно рассчитать свой бюджет.

- Не нужно платить НДС.

- Не придется отчитываться в налоговую, из документов нужно вести только книгу доходов — по ней будут проверять, что в год вы не зарабатываете больше 60 миллионов.

- Есть налоговые каникулы в отдельных регионах — посмотреть их можно на сайте налоговой, в разделе про области регионального законодательства.

- Можно получить вычет до 18.000 руб. за покупку онлайн-кассы, подав заявление в ИФНС. Это касается ККТ, зарегистрированных до 01.07.

- Патент выдают на срок от 1 до 12 месяцев, в рамках одного календарного года. Например, вы пропустили срок подачи заявления на патент. Ничего страшного: можно начать работать с февраля.

Как получить налоговый вычет за покупку онлайн-кассы.

Недостатки патентной системы налогообложения

- Можно нанять не более 15 сотрудников, есть ограничения по торговым площадям.

- Нужно платить авансом: до 01 апреля ⅓ и до конца года ⅔. При этом если вы получили патент, но не оплатили ⅓ в установленный срок, то автоматически лишаетесь права на патент.

- Сменить деятельность или добавить новую во время действия патента сложно — сумму приобретенного патента вы потеряете.

- Если доход от работы будет равен вмененному, вы заплатите больший налог, чем при УСН с этого же дохода.

- Страховые взносы за себя платить все равно придется, а вот получить налоговый вычет на них из налога не получится.

Кроме того, тот самый 1% взносов в ПФР с суммы превышения 300 т.р. платят и те, кто на патенте, а именно 1% от суммы вмененного дохода.

Стоит ли работать на патенте

Выгодно покупать патент, если вы новый предприниматель и попадаете под налоговые каникулы. В таком случае в первые два года можно работать на патенте, а потом либо остаться на нем, либо перейти на УСН.

Налоговые каникулы для ИП в 2021: кого освободили от налогов.

Еще патент выгоден, если ваши доходы выше вмененных. В таком случае вы платите меньше налога.

Если у предпринимателя при регистрации заявлено несколько видов деятельности, а патент он приобрёл на определенный вид, то по остальным видам деятельности он считается всё ещё на той системе налогообложения, которую использовал. И в этом случае всё равно придется подавать нулевую декларацию, например, по УСН. Но в этом есть и плюс: если по каким-то условиям предприниматель лишается патента, то считается работающем на том же режиме, что и ранее.

А вот если доходы небольшие, патент невыгоден, особенно тем, что из суммы налога нельзя вычесть страховые взносы. На УСН или ЕНВД предприниматель уменьшает налог на 100% страховых взносов при отсутствии наёмных работников и на 50% при их наличии, а на патентной системе налогообложения заплатит и полный налог, и взносы.

Еще патент неудобен, если у вас небольшой стартовый капитал. При открытии бизнеса каждая копейка на счету, доходов еще нет, а уже нужно купить патент, причем порой он стоит недешево. Да, потом не придется платить налоги, но деньги для своего дела часто больше всего нужны именно на старте. Выходом из ситуации может быть покупка патента на более короткий срок, например, на пару месяцев.

Из-за ограничения на количество сотрудников и доход патент не подходит для среднего бизнеса. Поэтому его лучше брать на старте, если это поможет сэкономить на налогах, а когда бизнес разовьется — перейти на другую систему, с менее жесткими ограничениями.

Заходите в Школу Большой Птицы, будем рады!https://school.bigbird.ruЗдесь мы размещаем массу полезного для начинающих и опытных предпринимателей: обучающие курсы, статьи, кейсы, актуальные новости, руководства.

Функции по исполнению административного законодательства")